Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkComunicação e Sociedade

versão impressa ISSN 1645-2089versão On-line ISSN 2183-3575

Comunicação e Sociedade vol.spe2020 Braga jul. 2020

https://doi.org/10.17231/comsoc.0(2020).2742

ARTIGOS TEMÁTICOS

O papel dos profissionais de relações públicas na responsabilidade social corporativa: algumas notas a partir da realidade portuguesa

The role of public relations professionals in corporate social responsability: some notes from the Portuguese reality

//

Mafalda Eiró-Gomes*

https://orcid.org/0000-0002-5542-6995

https://orcid.org/0000-0002-5542-6995

Ana Raposo**

https://orcid.org/0000-0002-6740-4566

// //*Secção de Estudos em Relações Públicas e Comunicação Organizacional, Escola Superior de Comunicação Social, Instituto Politécnico de Lisboa, Portugal, agomes@escs.ipl.pt. //

//**Secção de Estudos em Relações Públicas e Comunicação Organizacional, Escola Superior de Comunicação Social, Instituto Politécnico de Lisboa, Portugal, araposo@escs.ipl.pt. //

RESUMO

Os profissionais de relações públicas (RP) são envolvidos nos processos de decisão sobre cidadania corporativa (CC) ou apenas são chamados a divulgar as práticas das organizações a este nível? As organizações estão comprometidas com a responsabilidade social corporativa (RSC) ou com a cidadania corporativa? No âmbito de um paradigma pragmatista, foi desenvolvida uma abordagem explicativa sequencial recorrendo a métodos mistos. Foi realizada uma investigação em duas fases, uma fase inicial quantitativa de recolha e análise de dados, e de seguida uma fase de recolha e análise de dados qualitativa. Em outubro de 2018, foram convidadas a responder a um inquérito online as 158 organizações que pertencem a uma associação portuguesa para a promoção da CC (Grace). Posteriormente, foram realizadas entrevistas presenciais com o responsável pela RSC/CC organizações que responderam ao questionário. O estudo aponta para que a área social (filantrópica) seja a mais relevante nas organizações entrevistadas e que esta área da RSC está sob fortes reformulações. No entanto, as organizações parecem não utilizar o conceito de cidadania corporativa. Ao contrário do esperado pelos investigadores, os profissionais de comunicação parecem não assumir responsabilidades a nível estratégico.

Palavras-chave: relações públicas; cidadania corporativa; responsabilidade social corporativa.

ABSTRACT

Are public relations (PR) professionals involved in the decision-making processes concerning corporate citizenship (CC) or are they only asked to report the organizations’ best practices? Are organizations committed to corporate social responsibility (CSR) or corporate citizenship? In the framework of a pragmatist paradigm, a sequential explanatory mixed methods approach was developed. This method is a two-phase design that is characterized by an initial quantitative phase of data collection and analysis, followed by a qualitative phase of data collection and analysis. An invitation to answer an online survey was sent to all 158 organizations that belonged to an association for the promotion of CSR in Portugal (Grace), in October 2018. Afterwards, face-to-face interviews with the CSR/CC responsible were conducted to those organizations that answered the survey. The research showed that the social (philanthropic) area emerged as the most relevant one in all the organizations interviewed, even though the area seems to be under strong reformulations. Corporations tend to choose CSR as the main concept and dislike the concept of corporate citizenship, that is, the idea of being both a social and political actor. PR practitioners seem to have fewer responsibilities than those the researchers expected to find out, at least at a strategic level.

Keywords: public relations; corporate citizenship; corporate social responsibility.

Introdução

A opção pelo conceito de “cidadania corporativa” (CC) (Woot, 2013, 2016) no contexto desta investigação não é inocente. Os autores, ao utilizá-lo em detrimento de outros termos como “responsabilidade social empresarial” ou “responsabilidade social corporativa” (RSC), pretendem enfatizar a sua preocupação com outros aspetos além daqueles que podem ser incluídos na ideia de filantropia. Em termos gerais, a RSC pode ser definida como a forma através da qual as organizações são voluntariamente responsáveis pela e para a sociedade, de um modo abrangente (Matten & Moon, 2008). Assumindo a possibilidade de alguma sobreposição na definição dos conceitos aqui em análise, pretende-se também abordar o conceito de CC. A cidadania corporativa deve ser compreendia como incluindo atividades, que nas últimas três décadas emergiram como sendo relevantes para as organizações, enquadrando-se na esfera política, focando desde as questões de saúde em África até aos boicotes na África do Sul durante o apartheid.

Por outro lado, a discussão sobre o entendimento da cidadania corporativa em Portugal ainda não foi feita. Em certo sentido, ainda vivemos numa era pós-Friedman (1970) em que tanto os empresários como os políticos tendem a considerar, ou pelo menos essa é a sua posição oficial, que os assuntos públicos devem ser deixados aos políticos e entidades públicas. Num país onde a influência das estruturas institucionais neo-corporativistas ainda tem um poder grande, as organizações tendem a negar, no entanto, de forma bastante veemente, o seu envolvimento na vida política. Discutir as implicações filosóficas deste conceito não é o objetivo deste artigo. A sua utilização neste artigo deve-se ao facto de os autores procurarem entender em sentidos distintos dos mais comuns aceites, os motivos, os propósitos e as implicações das organizações com o bem público. Além disso, é dado destaque às organizações que expressam a sua preocupação e compromisso com o planeta e com as pessoas, além da mais conhecida ideia de Friedman (1970) de que a sua responsabilidade será gerar lucro para os acionistas. Assim, deve existir uma associação entre a promoção da cidadania corporativa e aquilo que é explicitamente declarado na sua missão.

As principais perguntas de investigação procuram precisamente perceber o que é que as organizações que pertencem ao Grupo de Reflexão e Apoio à Cidadania Empresarial (Grace) definem como sendo os seus princípios, políticas e práticas em termos de RSC. A associação reúne 158 organizações do setor privado ao não-governamental, além de algumas organizações públicas. Como é que as organizações definem a RSC/CC? Estão as organizações preocupadas com questões económicas, sociais ou ambientais? A reputação é a principal razãode ser da RSC? Que públicos são envolvidos nas atividades de RSC? A RSC é planeada estrategicamente? Qual é, e qual é que as organizações pensam que será, o principal papel dos profissionais de comunicação num futuro próximo no desenvolvimento e implementação de políticas mais responsáveis?

Comunicação estratégica e os conceitos de responsabilidade social corporativa/cidadania corporativa

Parafraseando Woot (2016), perante a força das coisas na nossa contemporaneidade, nestes últimos anos da segunda década do século XXI, num mundo que muitos designam sob a sigla VUCA (volátil, imprevisível, complexo e ambíguo), parece urgente repensar não só um novo paradigma político, mas um novo modo de vida para todos nós, e ainda a responsabilidade das nossas organizações e instituições na melhoria das condições de vida das populações e na preservação do planeta. Neste trabalho contra abordagens que tendem a considerar os conceitos de relações públicas (RP) ou comunicação institucional como assumindo uma função meramente instrumental, os autores consideram a comunicação como constitutiva das organizações e de todas as práticas humanas e assumem, também, o papel dos profissionais de RP como presente em diferentes níveis da organização, do operacional ao de gestão, até ao estratégico (Dozier, 1992; Steyn & Puth, 2000). Mais do que a noção de missão ou visão, é a noção de propósito que na realidade orienta as práticas e desempenhos organizacionais atualmente, e as posiciona em ecossistemas globais como parceiros de outras empresas ou entidades de diferentes setores. Neste contexto, o conceito de “responsabilidade social corporativa” (RSC) deve ser entendido num sentido em que as noções de sustentabilidade ou prestação de contas sejam genuínas e interligadas com o propósito da organização e inscritas no ADNda mesma. A sociedade neocapitalista que levou à crise financeira de 2007/08 em muitos países democráticos orientais desafiou a forma como os stakeholdersveem e entendem as organizações. Hoje, as empresas têm de recuperar valores que se perderam durante algumas décadas, levando-as a assumir o seu papel de cidadãos nas comunidades, com os seus direitos e deveres, como cada um de nós individualmente (Moon, 2014). A opção pelo conceito de “cidadania corporativa” é intencional. Este tem surgido nos últimos anos como recuperando algumas das ideias primordiais nas sociedades ocidentais antes das alterações neoliberais das últimas décadas do século XX. A ideia de “cidadania corporativa” é hoje utilizada por diversas organizações, e há também uma publicação científica dedicada exclusivamente ao tema, The Journal of Corporate Citizenship (revista trimestral publicada no Reino Unido)[1]. Na perspetiva da editora da referida publicação, “a verdadeira cidadania empresarial envolve muito mais do que aquilo que tradicionalmente se designa por RSC” (Waddoc, 2003, p. 3). Esta noção assume ainda outros contornos devido à dimensão global de muitas empresas multinacionais e a questões relativas à forma como estas empresas lidam com os fornecedores, com os produtores, tantas vezes pertencentes às regiões mais desfavorecidas do mundo, por exemplo. O conceito de CC parece ser mais abrangente do que o de CSR, incluindo ações tendo em vista o desenvolvimento e o bem-estar da sociedade, indo para além da ideia de um conjunto de ações voluntárias da organização. Assim, assume-se a ideia de que as organizações podem representar agentes de mudança agindo como cidadãos perante os governos e outras entidades.

Provavelmente nada melhor representa o mundo em que vivemos do que a expressão –“efeito borboleta”. Tanto no sentido literal como metafórico, esta expressão que reproduz um dos princípios fundamentais da teoria do caos, lembrando-nos que os problemas sociais e ambientais são os maiores desafios que se colocam hoje às organizações e que ambos são dilemas globais. Se a poluição dos rios ou oceanos não tem fronteiras, a precariedade, para usar a consagrada expressão de Standing (2011, 2014), com a qual as novas gerações serão confrontadas, é também um conceito sem fronteiras geográficas. Como Hulme e Arun (2009) tão bem evidenciaram, neste novo século em que todos os processos são complexos e as relações estão em constante mudança, dependerá da capacidade de interação entre o sector privado, o sector público e a sociedade civil suportar tanto o desenvolvimento como o crescimento para satisfazer as necessidades sociais/ambientais da sociedade.

Pede-se assim às empresas que se assumam como cidadãos deste mundo global, com os seus direitos e deveres (Santos & Eiró-Gomes, 2016, 2017). Parafraseando Patten (2005), numa abordagem teórica que podemos chamar de “ética do dever”, um paradigma claramente moderno, onde agir bem é, em última análise, agir no nosso melhor interesse. Em 2001, a Comissão Europeia, no seu Livro Verde sobre esta matéria, deixou bem claro que o conceito – na altura designado por responsabilidade social corporativa – devia ser entendido como um conceito que representa as preocupações sociais, ambientais e económicas nas suas interações com todas as partes interessadas, numa base voluntária, sendo esta a palavra-chave. Quando uma empresa tem políticas de inclusão, emite menos CO2, ou paga de forma justa aos seus fornecedores, quando recusa cadeias de produção onde existe trabalho infantil, ou quando promove políticas salariais que reduzem a desigualdade, é porque acredita que é assim que deve agir. Este conceito de RSC remonta ao final do século XIX, estando associado ao que é habitualmente designado de filantropia de inspiração cristã (Tirole, 2016) e envolve três linhas amplas, não-mutuamente exclusivas: uma visão sustentável, filantropia delegada e filantropia empresarial. No contexto específico da comunicação corporativa, autores como Argenti (2007) falam de RSC, compreendendo o papel dos departamentos de comunicação como promotores e “repórteres” da ação empresarial responsável, destacando a tríade reputação, comunicação e RSC. Precursores de muito do que de melhor se escreveu em relações públicas, já em 1995, White e Mazur escreveram sobre a importância das RP no estabelecimento de relações comunitárias; relações que pressupunham o desenvolvimento de parcerias mutuamente benéficas entre organizações e a sua envolvente numa perspetiva de longo prazo (White & Mazur, 1995).

Prout (1997) enquadra igualmente as questões da RSC no campo das relações comunitárias, que coincide também com a ideia recentemente defendida por autores como Wilcox, Cameron e Xifra (2012). Note-se, no entanto, que mesmo que os autores utilizem os conceitos de “filantropia corporativa” e “relações ambientais”, estes não os utilizam exatamente como nós os imaginaríamos, ou seja, com uma dimensão de relações profícuas e igualitárias entre todos os envolvidos. De salientar ainda a inclusão de outros conceitos bastante comuns quando falamos de comunicação e RSC, nomeadamente o de reputação (Stangis & Smith, 2017) ou de comunicação de crise (Herzig & Kuhn, 2017; Whelan, 2017). Numa perspetiva mais próxima do que podemos chamar da Escola Africana e privilegiando noções como a de investimento social, autores como Skinner ou Lessen (Skinner, Essen, Mersham & Motau, 2007) não podem ser negligenciados especialmente por permitirem também a reconfiguração adequada de outras disciplinas como a das relações públicas (Eiró-Gomes & Lourenço, 2009; Lourenço, 2009). Nos últimos anos, parecem estar a surgir algumas tendências neste âmbito nas quais se procura criar novos conceitos e novas áreas de especialização. Alguns autores e profissionais podem entender o conceito de “comunicação de RSC” como uma nova área nas relações públicas/comunicação corporativa, o que pode ser visto apenas como uma ação das políticas gerais de RSC e da comunicação institucional, com funções meramente operacionais, indo contra a ideia de uma visão estratégica e constitutiva das relações públicas e da comunicação na organização (Dozier, 1992; Steyn & Puth, 2000). Como Steyn e Puth (2000) afirmam, esse papel consiste em “monitorizar os desenvolvimentos ambientais relevantes e antecipar as suas consequências para as políticas e estratégias da organização, especialmente no que diz respeito às relações com as partes interessadas” (p. 20).

Parece que a função de RP continua associada a períodos menos profícuos da sua história. Nunca como nas últimas décadas os conceitos de greenwashing ou de window-dressing foram tão utilizados para fazer referência às relações públicas e às organizações que não respeitaram tudo o que se esperava delas e deveriam configurar suas práticas de RSC: práticas laborais, respeito pelos direitos humanos ou às alterações climáticas. São comuns entre os cidadãos expressões como as de “é apenas RP”, ou “são manobras de RP” para rotular as práticas de RSC como sendo relatadas em meios de comunicação próprios ou através de publicidade. Todas estas relevantes questões foram consideradas para enquadrar a presente investigação, uma vez que muito pouco se sabe sobre como as empresas públicas e privadas em Portugal lidam não só com as questões da RSC, mas também sobre o papel da comunicação na promoção, desenvolvimento ou comunicação das suas atividades neste âmbito. Um aspeto não menos importante é precisamente a falta de confiança tanto nas organizações do setor privado como do setor público, que parece estar um pouco difusa em todo o mundo, bem como a forma como essa falta de confiança está a afetar o modo como os profissionais de RP são vistos e o seu trabalho compreendido nas mais diversas organizações.

Desenho da investigação

No âmbito de uma visão pragmática do mundo, foi desenvolvida uma abordagem explicativa sequencial de métodos mistos. A abordagem sequencial explicativa é um dos três tipos de métodos mistos propostos por Creswell (Creswell, 2014; Creswell & Creswell, 2018) concomitantemente com o convergente e o sequencial exploratório. No caso do desenho dos métodos mistos, os dados qualitativos e quantitativos são tratados em paralelo e comparados para ver se os resultados se confirmam ou se refutam mutuamente, enquanto no desenho exploratório a recolha e análise de dados quantitativos segue a fase qualitativa, tendo em vista uma possível generalização dos resultados. No caso da explicação sequencial, as conclusões qualitativas ajudam a explicar os resultados quantitativos e proporcionam uma compreensão profundada da situação sob investigação. Este é um desenho de investigação desenvolvido em duas fases que se caracterizam por uma fase inicial quantitativa de recolha e análise de dados, seguida por uma fase de recolha e análise de dados qualitativa. Se é verdade que os primeiros resultados ajudam a enquadrar o tipo de perguntas qualitativas que devem ser realizadas aos participantes, é importante notar que um dos aspetos mais relevantes deste tipo de inquérito é que os resultados qualitativos ajudam a confirmar e explicar os dados encontrados durante a fase quantitativa.

Nesta investigação, em primeiro lugar foi enviado no início de outubro de 2018 um questionário online às 158 organizações associadas do Grace. O email foi endereçado ao responsável do departamento que gere as questões relacionadas com a área de RSC. O mesmo convite foi enviado pelo menos três vezes por email e, em novembro, foram realizados três follow ups telefónicos para aqueles que não responderam positiva ou negativamente. Apenas cinco das organizações contactadas recusaram explicitamente colaborar na investigação. Com exceção das questões que se focavam na caracterização institucional da organização, que eram abertas, todas as outras eram fechadas (perguntas de resposta selecionada). Os investigadores procuraram garantir no momento de construção do questionário que as respostas fossem mutuamente exclusivas, exceto nas situações de escolha múltipla, bem como que estas fossem claras, curtas e de fácil compreensão. As questões foram organizadas em seis grupos, abrangendo seis áreas principais, de acordo com as questões e sub-questões de investigação.

De seguida foi aplicado um estudo piloto com o objetivo de testar os instrumentos com um pequeno grupo de voluntários, tendo todas as correções necessárias sido introduzidas. A carta de apresentação com a explicação do estudo, bem como as instruções para a sua realização, também foi testada. Posteriormente, foi desenvolvida uma análise quantitativa do conteúdo dos 43 inquéritos recebidos. Uma vez que nem todos os que responderam ao primeiro questionário estavam disponíveis para participar na segunda fase do estudo, uma nova análise foi realizada utilizando os dados de 27 das 43 organizações que inicialmente colaboraram no estudo.

Após a receção dos inquéritos, todos os inquiridos foram contactados primeiro por telefone e depois por email para serem entrevistados. Em janeiro de 2019, todos aqueles que não haviam respondido (positiva ou negativamente) foram contactados pelo menos três vezes por telefone e email antes de considerar que essas organizações não estavam disponíveis para serem entrevistadas. Entre novembro de 2018 e janeiro de 2019, foram realizadas entrevistas presenciais com os responsáveis pela RSC/CC às organizações que aceitaram o convite para serem entrevistadas.

As entrevistas, conduzidas de acordo com um guião semi-estruturado, foram o instrumento de pesquisa escolhido para a segunda fase por serem uma forma útil de recolha de dados que permite explorar as perspetivas e perceções dos entrevistados (Daymon & Holloway, 2002). Os investigadores utilizaram este tipo de método de recolha de dados precisamente para obter informação sobre todos os aspetos relacionados com o trabalho de RSC/CC e relações públicas (comunicação) nestas organizações de uma forma aprofundada. Os entrevistados foram convidados a definir a RSC e a CC de acordo com a sua visão e a refletir como os conceitos sãoentendidos nas suas organizações. Além disso, foi perguntado aos participantes qual dos conceitos em geral éutilizado para representar melhor as práticas da organização. Foi dado um destaque especial ao modo de compreensão de como esses atores entendiam o papel dos profissionais de comunicação, as suas competências e as suas capacidades, bem como os processos de tomada de decisão que foram conduzidos em relação ao desenho das políticas e práticas de RSC/CC e o papel específico dos especialistas em comunicação no desenvolvimento e (ou) comunicação das referidas políticas e práticas.

Os investigadores optaram por este tipo de método de recolha de dados precisamente para reunir informações sobre todos os aspetos mencionados anteriormente. Foi realizado um total de 27 entrevistas, cada uma com duração entre trinta e cento e vinte minutos, situando-se a sua maioria em uma hora de duração. Em geral, apenas uma pessoa foi entrevistada por organização, mas em dois casos, embora o entrevistado principal fosse o coordenador da RSC/CC, outra pessoa esteve presente durante a entrevista. Na reflexão sobre os diferentes assuntos, as organizações serão referidas utilizando números, sendo que nos poucos casos em que existem dois respondentes não foi realizada uma distinção entre os mesmos. Todas as entrevistas foram transcritas na íntegra. Somente no final de todas as entrevistas é que os investigadores leram as transcrições e obtiveram o sentido dos dados recolhidos, bem como refletiram sobre o seu significado.

Um dos principais objetivos da análise de dados nas pesquisas qualitativas é reduzir o volume da informação e agregar os dados em determinadas categorias, de acordo com os objetivos de investigação, para assim conseguir comunicar a essência do que os dados revelaram. Deste modo, foi desenvolvida uma análise qualitativa de conteúdo a partir da definição de um quadro de codificação. Este quadro de codificação, ou também designado de quadro de classificação (Seidman, 2013) é uma forma de estruturar o material em análise. Nesta perspetiva recorreu-se à definição de categorias, também chamadas dimensões, especificando os aspetos mais relevantes, e também as subcategorias para cada categoria principal, detalhando temas e significados relacionados a cada uma das principais dimensões (Schreier, 2012). As principais categorias coincidem com os aspetos em que a análise se foca. As subcategorias, por sua vez, refletem outros detalhes das mesmas. As categorias foram definidas de forma concept-driven, com base tanto na revisão da literatura como numa análise documental flutuante anterior, podendo ainda expressar os interesses dos investigadores. Como afirma Seideman (2013), ao reduzir os dados, os investigadores começam a analisar, interpretar e dar sentido aos mesmos. No entanto, as subcategorias só foram definidas depois de lido todo o material transcrito na linha do que é geralmente designado como data-driven. A estratégia baseada em dados é indutiva, uma vez que se geram as subcategorias de acordo com a informação presente no material em análise.

A estratégia concept-driven é em geral entendida como sendo um processo dedutivo onde as categorias são definidas de acordo com a revisão anterior da literatura e as questões de pesquisa que, em certo sentido, expressam os propósitos da investigação. Neste tipo de trabalho, e para usar as palavras de Schreier (2012), é muitas vezes útil usar simultaneamente as categorias de concept-driven e data-driven, tendo sido precisamente essa a decisão dos investigadores. Em cada uma das principais dimensões e quando relevante, algumas subcategorias foram definidas num processo indutivo, ou seja, emergiram do objeto.

Entende-se geralmente que se o objetivo da investigação é descrever de forma precisa e abrangente o conteúdo das entrevistas, como no presente caso, esta é uma estratégia adequada (Schreier, 2012). Como Saldaña (2016) defende, a codificação descritiva, “atribui etiquetas aos dados para resumir em uma palavra ou frase curta (…) o tema básico de uma passagem de dados qualitativos” (p. 292). Todo o material foi categorizado à mão, seguindo as indicações metodológicas para este tipo de análise de dados qualitativos. Talvez valha a pena lembrar que, na análise qualitativa, o mais relevante não é contar ocorrências de certas palavras ou frases, mas reorganizar os dados em categorias ou tópicos (Maxwell, 2013), como alguns autores preferem chamá-los, que permitem aos investigadores separar a relevância de um determinado tópico face aos outros.

Quando se fala de validade da investigação no domínio de uma perspetiva pragmatista e, em especial, na área da investigação qualitativa, as questões não podem ser compreendidas exatamente da forma como são nas pesquisas exclusivamente quantitativas, ou como são nas abordagens construtivistas, que negam inclusivamente a possibilidade da pesquisa de carácter qualitativo. Na esteira de Maxwell (2013), o conceito é utilizado aqui na sua interpretação mais comum para se referir à exatidão das explicações e interpretações oferecidas. Dois aspetos principais são importantes e foram abordados: possível enviesamento dos investigadores e a hipotética contaminação dos entrevistados, pelo que todas as perguntas diretivas foram evitadas. Mesmo que inevitável, os investigadores estavam pelo menos conscientes de ambos os problemas mencionados. Para reduzir a subjetividade, as transcrições das entrevistas foram realizadas por uma terceira pessoa. A utilização da abordagem dos métodos mistos, bem como uma avaliação dos documentos públicos, a fim de confirmar os dados e obter uma melhor visão de todo o contexto, foram também formas de reduzir as ameaças à validade dos dados.

Na presente investigação, considerando a análise qualitativa dos dados, foram desenvolvidas seis categorias ou dimensões principais tendo por base, como já referido, uma estratégia concept-driven:

1. responsabilidade social empresarial (RSC)/cidadania corporativa (CC) (conceptualizações) – todas as palavras ou frases que denotam referências a uma definição ou explicação dos conceitos;

2. razões e áreas prioritárias – nesta categoria foram consideradas todas as mensagens manifestas que se relacionam com os motivos ou com as principais áreas de ação. Devido à relevância das questões e de acordo com os dados, foram abertas duas subcategorias: razões (motivações) e áreas de ação (prioridades);

3. públicos – foram considerados todos os públicos que foram referidos como estando envolvidos na definição de políticas de RSC ou de atividades de RSC, bem como o principal destinatário das ações;

4. gestão da RSC – nesta categoria foram considerados todos os aspetos técnicos ou de planeamento estratégico das políticas e práticas de RSC – planificação, implementação, orçamentação e avaliação;

5. comunicação – nesta categoria foram consideradas todas as questões relacionadas com o papel da comunicação/RP, de acordo com os três níveis propostos por diferentes autores (Dozier, 1992; Steyn & Puth, 2000). Foram abertas três subcategorias: estratégico, gestão, técnico;

6. RSC: o caminho a seguir – nesta dimensão consideramos todos os dados associados a perspetivas e conceitos futuros, visões, desafios e tendências.

Apresentação e discussão dos resultados

As seis categorias anteriormente apresentadas serão utilizadas para guiar a apresentação e discussão dos resultados. Adicionalmente, é importante referir que, embora a análise dos dados qualitativos e quantitativos tenha sido realizada separadamente, as conclusões serão aqui apresentadas em conjunto.

Quanto aos conceitos utilizados para fazer referência ao compromisso com a sustentabilidade, existe uma ampla utilização da noção de responsabilidade social corporativa entre os associados do Grace. Apenas em poucas organizações em estudo foi identificado um uso intencional do conceito “cidadania corporativa”. No entanto, é curioso que o Grace, associação da qual todas as organizações fazem parte, se posicione como um “grupo de reflexão e apoio à cidadania empresarial”[2].

Em termos da definição conceptual da RSC apresentada pelas organizações, não foi possível identificar uma resposta unânime. Em todas as definições apresentadas os investigadores conseguiram fazer a distinção entre duas questões: em primeiro lugar, o objetivo/propósito/intenção da RSC e, em segundo lugar, o foco/conteúdo da RSC. Na primeira questão, foram consideradas as finalidades da RSC. Os objetivos da responsabilidade social das organizações em análise foram descritos de formas bastante diferentes, desde a definição clássica, segundo o Livro Verde da Comissão Europeia (2001, p. 7), de “integração voluntária de preocupações sociais e ambientais das empresas nas suas atividades empresariais e nas suas relações com as partes interessadas”, até outras intenções diferentes. Com a mesma relevância que a “integração voluntária das preocupações de RSC”, surgiu o objetivo “contribuir”. Posteriormente, os objetivos mais frequentemente referidos foram “responsabilidade”, “papel social” e “reduzir o impacto”. Em seguida, duas organizações apresentaram os investimentos de responsabilidade social corporativa como um “compromisso”. Por último, e sendo referidos apenas uma vez, surgem objetivos como “preocupação”, “política”, “dever”, “integração de requisitos”, “método de Gestão”. Por fim, há um conceito que é usado por algumas organizações como um objetivo e, simultaneamente, por outras como um foco, o de “sustentabilidade”.

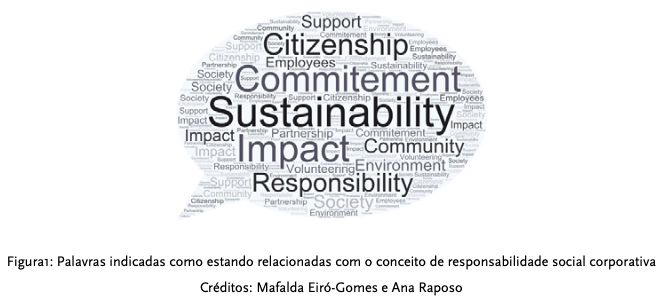

Durante o questionário, foi ainda solicitado aos entrevistados que indicassem uma palavra que imediatamente relacionassem à responsabilidade social corporativa. Foram introduzidas 43palavras, das quais 13 foram utilizadas mais de uma vez e apenas essas foram analisadas (Figura 1).

Recorrendo a uma nuvem de conceitos para interpretar os dados recolhidos neste ponto, uma palavra surge em destaque: “sustentabilidade”. De facto, este conceito parece estar a assumir relevância quando se quer fazer referência aos investimentos em RSC. Posteriormente, com a mesma relevância surgiram as palavras “compromisso” e “impacto”. Interessante é também o facto de a palavra “cidadania” ter aparecido em posição de destaque, bem como a palavra “responsabilidade”.

Quando questionados sobre quais são as razões para investir em RSC, a maioria das organizações apontou a “reputação” como a principal causa para promover ações de RSC. Posteriormente, a opção mais escolhida foi a “procura dos consumidores”. Em última análise, podemos dizer que esta opção expressa igualmente uma preocupação diretamente relacionada com a perceção dos stakeholders, reforçando a importância da “reputação” neste contexto.

Neste ponto, pode ainda ser interessante partilhar algumas transcrições das entrevistas realizadas, que devido ao número de vezes que foram repetidas se tornaram relevantes. Como dito anteriormente, decidimos manter as citações anónimas, uma vez que o seu objetivo é apenas demonstrar tendências. Uma organização afirmou: “escolhemos os projetos não só pela sua importância, mas também pelo retorno sobre o investimento que podemos ter para a organização” (Organização 1). Da mesma forma, outra organização afirmou: “cada vez mais, as exigências de nossos clientes vão nesse sentido. (…) Por exemplo, passámos a ter pedidos relacionados com a produção nacional. (…) Claramente, os nossos objetivos económicos estão alinhados com os nossos objetivos ambientais e de sustentabilidade” (Organização 2).

O interesse dos investidores parece contribuir de forma semelhante para a decisão de promover ações de RSC. Finalmente, algumas organizações apresentaram outras razões para justificar as suas decisões em matéria de RSC, sendo as respostas mais frequentes “desenvolvimento comunitário e da sociedade” e “motivação dos colaboradores”.

Relevante é o facto de que, apesar de os incentivos do Governo terem sido a razão menos referida (duas vezes), 17 das 27 organizações em estudo responderam “sim” quando questionadas se recorrem à Lei do Mecenato.

No que diz respeito à segunda subcategoria desta dimensão – conteúdo da RSC –, as duas preocupações mais apontadas são “iniciativas de voluntariado” e “relações comunitárias”, sendo que podemos concluir que as iniciativas sociais surgem como a primeira preferência das organizações inquiridas. A terceira opção mais referida foi, com a mesma frequência, “ambiente” e “diversidade”. Com um número de respostas superior ao esperado, surgiu o work-life balance, mostrando que este tipo de preocupação surge como prioridade no âmbito da RSC nas organizações. Não é de surpreender o facto de a “equidade salarial” ser a menos referida, mostrando que há ainda um longo caminho a percorrer relativamente a esta questão relevante, mas ainda não seriamente trabalhada.

Na categoria número três, procurou-se aferir quais os stakeholders envolvidos nas iniciativas de RSC. As organizações em estudo referiram com a mesma frequência o público “comunidade” e “colaboradores”. Em seguida, “parceiros” surgiu como o terceiro público mais frequentemente introduzido. Com menor prevalência surgiram os “clientes” e “fornecedores” e, no final, os “investidores”.

Vejamos agora as questões relacionadas com a gestão da responsabilidade social corporativa, nomeadamente: planeamento, implementação, orçamentação e avaliação da RSC. A maioria das organizações inquiridas (20 de 27) afirmou ter um plano estratégico de responsabilidade social corporativa. Da mesma forma, quando questionados se as questões de RSC fazem parte do plano estratégico global da organização, a grande maioria respondeu “sim”(24 de 27). Adicionalmente, os investigadores procuraram avaliar se essa função poderia ser gerida em outsourcing, total ou parcialmente, como complemento ao trabalho realizado internamente. Aqui os resultados mostraram que as organizações em estudo tendem a não trabalhar num modelo de outsourcing no que diz respeito à RSC, apenas nove das 27 organizações responderam ”sim”.

Em relação à implementação da RSC, a maioria das organizações declarou ter iniciativas regulares (23 de 27). Além disso, foi perguntado às organizações se existia um orçamento específico para as iniciativas de RSC. Os resultados mostraram que este é um tópico sensível para os respondentes, evitando partilhar detalhes sobre o mesmo. Metade das organizações dizem não ter um orçamento específico de RSC (14 em 27), portanto, os custos com iniciativas de RSC são assumidos pelos departamentos de marketing, comunicação corporativa, segurança e ambiente.

Ainda que o “impacto” tenha emergido como uma das palavras mais citadas pelas organizações em relação à RSC, as entrevistas presenciais foram úteis para concluir que ainda há espaço para melhorias em termos de avaliação de impacto da RSC. Em poucas organizações foi possível encontrar esforços intencionais e processos formais para avaliar o impacto dos investimentos em RSC. Existe uma noção clara entre as organizações de que é necessária uma abordagem diferente: “até agora não usávamos métricas de avaliação. Ainda temos muito a evoluir em termos da avaliação de impacto da RSC (…). É uma lacuna que temos” (Organização 1); “não existe[avaliação de impacto], mas o nosso objetivo é implementá-la a partir de agora” (Organização 3).

O papel da comunicação nos processos de RSC também foi explorado neste estudo. Num primeiro momento, as organizações foram questionadas sobre como comunicar as iniciativas de RSC. A maioria dos entrevistados declarou usar o email e o site para comunicar a RSC. Em seguida, a intranet, eventos, redes sociais, newsletter e publicações internas foram referidas como instrumentos relevantes para promover estas iniciativas. Os resultados apontam para um maior investimento em instrumentos de comunicação interna no que diz respeito à RSC. Além disso, menos de metade das organizações investe em relações com os meios de comunicação e apenas três utilizam campanhas publicitárias para comunicar questões de RSC. Finalmente, e algo também surpreendente, apenas uma organização entende o relatório de sustentabilidade como uma forma de comunicar a RSC.

Neste âmbito, menos de metade das organizações assume ter relatório de RSC (12 de 27). Esta conclusão reforça a necessidade de um novo entendimento e mais investimentos para desenvolver relatórios de sustentabilidade.

Com o objetivo de ter uma compreensão mais profunda sobre os resultados quantitativos e compreender o papel da comunicação na RSC, durante as entrevistas os investigadores focaram este assunto em particular. Tal como as questões da orçamentação, a comunicação parece ser uma questão sensível para os entrevistados. Algumas organizações afirmaram inclusive que os esforços de RSC não devem ser comunicados: “apenas divulgamos internamente. Não queremos que as pessoas vejam os investimentos em RSC como gestão de marcas” (Organização 4). Por outro lado, em organizações com mais de 10 anos de investimento em RSC, os entrevistados afirmaram: “vamos começar a comunicar este ano. A nossa prioridade é melhorar a comunicação com os nossos colaboradores” (Organização 5). Outros afirmaram: “internamente, divulgamos muito a RSC. (…) Pretendemos promover as iniciativas entre os colaboradores. Externamente, não investimos muito, não faz sentido para nós promovê-lo” (Organização 3) ou “só comunicamos iniciativas de RSC se for relevante para os parceiros, nunca para nos promover” (Organização 6).

Em suma, o papel dos profissionais de comunicação na maioria das organizações é instrumental/técnico, relacionado com a implementação e divulgação da RSC. A análise qualitativa foi importante para validar essa conclusão: “o papel da comunicação não só é divulgar, mas também implementar as iniciativas de RSC” (Organização 1); “O departamento de comunicação é responsável pela divulgação. (…) Em termos de gestão de projetos de RSC, a comunicação não está envolvida. Temos um departamento específico de RSC” (Organização 4); como afirmou um dos entrevistados: “as iniciativas de RSC são um produto final entregue ao departamento de comunicação para divulgação. Não há papel estratégico para a comunicação” (Organização 7).

Por fim, na dimensão número seis, foi contemplado o futuro da RSC. Entre as organizações em estudo, a questão da RSC parece enfrentar um momento de reorganização e reconstrução. Por um lado, existe uma vontade de repensar a forma de compreender e gerir a RSC. A noção de “sustentabilidade” tende a ser usada como um conceito guarda-chuva para fazer referência, não só às questões ambientais, mas também sociais e económicas. Por outro lado, há uma preocupação com a avaliação e os relatórios de RSC ou relatórios de sustentabilidade.

A questão dos processos de certificação surgiu, não somente associada à bem conhecida ISO 26000[3], mas particularmente à recente certificação da conciliação de família e trabalho. Como dito anteriormente, o equilíbrio entre a vida profissional e familiar foi apontado como uma questão importante em termos de RSC e as organizações estão a investir em processos para reconhecê-lo. O sector privado em Portugal parece ser incentivado por uma iniciativa governamental – o “Programa Três em Linha” – que visa aumentar o equilíbrio entre a vida profissional, pessoal e familiar.

As questões ambientais surgiram como uma prioridade para as organizações. É inquestionável que o mundo está a enfrentar enormes desafios devido às alterações climáticas e as organizações querem contribuir para minimizá-los. Nesta investigação também foi identificado um compromisso com os Objetivos de Desenvolvimento Sustentável (ODS)[4] das Nações Unidas e a intenção das organizações de relacionar os objetivos da RSC com as 17 metas globais.

Se no início os esforços de RSC foram vistos como uma forma de melhorar externamente a reputação das organizações, hoje é entendido como algo que deve ser autêntico. Como afirmaram os entrevistados:

hoje em dia, há uma noção clara de que a RSC deve ser algo interno e externo. Por razões de credibilidade, não faz sentido investir na comunidade e não ter interesse em investir nos colaboradores. (…) Tem de ser algo coerente. Não vale a pena investir em RSC externa se não se investir em RSC interna. (Organização 4)

Finalmente, a RSC está a tornar-se um assunto partilhado entre diferentes departamentos. É uma preocupação para todas as organizações em estudo, mas o desejo de criar um departamento de RSC parece não ser uma prioridade.

Conclusões e implicações

Uma das maiores dificuldades durante esta investigação foi a falta de interesse e disponibilidade das organizações para colaborar no projeto, por princípio, deveria ter sido do seu interesse como membros do Grace. Nesta associação encontramos organizações pertencentes a diferentes sectores de atividade e parece haver grandes diferenças em relação às que trabalham no sector industrial, que têm, devido a constrangimentos governamentais, abordagens mais estruturadas a todas as questões de segurança e ambiente. O mesmo se pode dizer de todos aqueles que pertencem a organizações multinacionais que têm de se guiar por programas internacionais de RSC. Os principais dados recolhidos na fase quantitativa mostraram que a área social (filantrópica) surge como a mais relevante em todas as organizações, o que foi amplamente confirmado durante a fase qualitativa, onde os investigadores puderam compreender que o conceito de RSC/CC é muitas vezes entendido num mero sentido instrumental (Morsing, 2017) e mais ou menos como equivalente ao trabalho voluntário. A abordagem qualitativa permitiu que os investigadores confirmassem esses dados e compreendessem melhor os motivos que congregavam as organizações da associação. O elemento-chave que parece agregar todas estas organizações no âmbito do Grace são os programas de voluntariado empresarial promovidos pela associação anualmente.

Por outro lado, foi ainda uma surpresa perceber que o conceito de “cidadania corporativa” não tem qualquer expressão nas organizações portuguesas entrevistadas, mesmo naquelas que pertencem a uma associação que se posiciona como promovendo a reflexão sobre a CC. Também foi possível concluir que todas as questões que relacionadas com políticas de gestão de colaboradores, por exemplo, aquelas que tendem a ser categorizadas sob a etiqueta “equilíbrio entre vida profissional e familiar” parecem estar a dar os primeiros passos. Em certos sectores de atividade onde os trabalhadores tendem a ter menos qualificações e salários que estão de acordo com os valores do salário mínimo nacional, as questões relativas à RSC expressas pelas organizações tendem a ser misturadas com questões que alguns autores podem considerar como benefícios dos trabalhadores.

Talvez o elemento mais inesperado que os investigadores encontraram diga respeito ao grande número de organizações sem fins lucrativos que pertencem ao Grace, e especialmente ao facto de algumas dessas organizações serem fundações que pertencem a grandes organizações nacionais e internacionais. Algumas questões surgem quando confrontados com esta questão específica: o mercado ainda é influenciado por Friedman (1970) e o tratamento da RSC como preconizada pelo Prémio Nobel? O objetivo da empresa é o lucro e se os acionistas são socialmente motivados para investir o seu dinheiro e tempo em instituições de caridade como para Friedman, tão curiosamente quanto para muitos dos políticos de esquerda, a responsabilidade social pertence à esfera governamental (Moon, 2014). Não se está a defender que as empresas devem substituir o Estado, pois mesmo com todas as suas dificuldades e idiossincrasias, o Estado social é um elemento-chave na construção da nossa identidade europeia e de que Kott (2017) diz ser entendido pelos outros como um elemento importante da nossa atratividade.

As mensagens corporativas são uma entre muitas vozes que participam hoje em dia nas conversas sobre as empresas CSC/CC (Rasche, Morsing & Moon, 2017), por isso, parecem um pouco datadas algumas das preocupações das organizações com o facto de que comunicar alguns dos seus desafios relativos aos funcionários ou ao ambiente pode ser um problema para a sua reputação, ou seja, para o seu bom nome. Talvez ninguém tenha conseguido resumir melhor esse dilema do que Verhezen (2015), quando intitulou o seu livro de A vulnerabilidade da reputação corporativa. Mas se é verdade que a reputação é um processo contínuo, também é verdade que as organizações que tendem a ser expressivas, para usar a expressão wittgensteiniana, e não apenas descritivas de suas práticas são muito mais bem compreendidas pelos seus stakeholders. Schultz, e Hatch (2000) deixaram este facto bem claro quando destacaram a ideia de que a reputação é construída com base no quão bem todos os constituintes de uma organização adquirem o seu significado geral. Infelizmente, este não parece ser o entendimento que as organizações entrevistadas têm em geral sobre o papel dos profissionais de comunicação ou de RP. O principal ponto de vista encontrado nesta pesquisa tende a coincidir com uma visão rotulada por Morsing (2017) como meramente instrumental (informar os stakeholders relevantes sobre as atividades de RSC, numa perspetiva bastante orientada para o mercado) quando se refere a diferentes formas de expressar as preocupações sociais e ambientais das empresas. A comunicação é vista apenas como uma função de reporte e bastante útil para seguir as diretrizes dos global reporting indicators[5] e publicar um relatório sobre RSC ou, nas palavras de Herzig e Kuhn (2017), um conjunto de outros rótulos para relatórios não financeiros. Morsing (2017) considera duas outras fases, a política e a da rede. Esta terceira fase é precisamente aquela que pode ser considerada com uma visão de cidadania corporativa.

A cidadania corporativa não é aqui entendida em sentido filosófico pesado e estrito, mas entendida como um elemento ativo numa perspetiva muito mais centrada na sociedade, onde a organização é compreendida como um parceiro, que pretende encontrar as melhores soluções para os problemas globais e globalizados. Estamos a pensar na participação das empresas em parcerias, bem como em assumir certos compromissos que podem ser vistos como políticos, especialmente em sociedades com governos não democráticos. Também pode ser importante notar que hoje em dia as organizações não controlam as implicações de todas as suas ações ou como as suas ações (incluindo a comunicação) serão compreendidas por múltiplos stakeholders em diferentes regiões. Apenas um entrevistado assumiu o seu papel em determinar as políticas tendo em vista melhores condições de trabalho ou sendo um pioneiro em matéria de conciliação da vida pessoal, familiar e profissional. Parece que, tal como Moon (2014) afirma, “existe um elefante na sala da RSC: o papel político das organizações está habitualmente fora do âmbito da RSC” (p. 133). Parece fácil para as organizações entrevistadas assumirem o seu papel social, assumindo-se como atores sociais, a questão de se verem como atores políticos foi veementemente negada em todas as entrevistas. Pode-se notar o número de empresas que já se envolveram em diferentes ações ativistas políticas, desde os boicotes ao apartheid na África do Sul ou os casos mais recentes de organizações que solicitaram ao governador do Arizona que vetasse uma lei anti-gay (Moon, 2014).

O que parece ser uma tendência é claramente a relevância do conceito de “sustentabilidade” entendido como “desenvolvimento sustentável”, como já foi afirmado por diferentes autores (Broom & Sha, 2013; Morsing, 2017). Se há dez anos o conceito era entendido numa vertente ambiental, ele tende a estar alinhado com o relatório Brundtland de 1987 como “desenvolvimento que responde às necessidades do presente sem comprometer a capacidade das gerações futuras de atender às suas próprias necessidades”[6]. Poderíamos até especular que este poderia ser um conceito para ganhar espaço em detrimento da responsabilidade social corporativa nos próximos anos, de acordo com as 27 entrevistas realizadas ao longo deste estudo.

O que parece claramente faltar é a capacidade de monitorizar, avaliar e comunicar os impactos das ações das organizações. Foi comum perceber que as organizações entrevistadas tendem a avaliar os resultados em termos financeiros ou do tempo do colaborador, mas quase nenhuma tinha conhecimento claro sobre como as suas políticas e atividades realmente melhoraram a vida dos funcionários, ou reduziram a pobreza ou melhoraram o bem-estar dos consumidores.

Do ponto de vista teórico, um dos aspetos mais relevantes destacados nesta pesquisa para os profissionais de RP é a necessidade de uma melhor compreensão do paradigma da gestão de qualidade total. Uma abordagem mais abrangente para as questões da conexão entre o que na literatura é conhecido como o paradigma da RSC e a gestão da qualidade total (TQM) é necessária (Frolova & Lapina, 2014). Com maior relevância no sector industrial, estas duas áreas têm sido vistas como bastante diferentes. Neste novo marco, e devido à falta de uma abordagem constitutiva do conceito de comunicação, tememos que o papel dos profissionais de RP se reduza a meras questões de divulgação.

Se é verdade que ao fazer este tipo de pesquisa e, especialmente, em geral no âmbito das pesquisas qualitativas, nenhuma generalização estatística é possível e que não é mesmo a principal intenção, é possível especular, como Maxwell refere, não existe nenhuma razão óbvia para não se acreditar que os resultados se aplicam mais geralmente (Maxwell, 2013).

Referências bibliográficas

Argenti, P. (2007). Corporate communication. Nova Iorque: McGraw Hill/Irwin. [ Links ]

Broom, G. & Sha, B. (2013). Cutlip and center’s effective public relations. Harlow: Prentice-Hall.

Comissão Europeia. (2001). Green paper: promoting a European framework for corporate social responsibility. Bruxelas: Comissão das Comunidades Europeias. [ Links ]

Creswell, J. (2014). Research design - qualitative, quantitative, and mixed methods approach. Thousand Oaks: Sage. [ Links ]

Creswell, J. & Creswell. D. (2018). Research design - qualitative, quantitative, and mixed methods approach. Thousand Oaks: Sage. [ Links ]

Daymon, C. & Holloway, I. (2002). Qualitative research methods in public relations and marketing communications. Nova Iorque: Routledge. [ Links ]

Dozier, D. (1992). The organizational roles of communications and public relations practitioners. In J. Grunig (Eds.), Excellence in public relations and communication management (pp.327-356). Nova Jersey: Lawrence Erlbaum Associates. [ Links ]

Eiró-Gomes, M. & Lourenço, S. (2009, abril). O papel e a responsabilidade das relações públicas na sustentabilidade de um mundo global. [ Links ] Comunicação apresentada no 8º Congresso da Lusocom/6º Congresso da Sopcom, Lisboa.

Frolova, I. & Lapina, I. (2014). Corporate social responsibility in the framework of quality management. Procedia - Social and Behavioral Sciences, 156, 178-182. https://doi.org/10.1016/j.sbspro.2014.11.166 [ Links ]

Friedman, M. (1970). The social responsibility of business is to increase its profits. The New York Times Magazine, 122-126. [ Links ]

Herzig, C. & Kuhn, A. (2017). Corporate responsibility reporting. In A. Rasche; M. Morsing & J. Moon (Eds.), Corporate social responsibility: strategy, communication, governance (pp.186-218). Cambridge: Cambridge University Press. [ Links ]

Kott, S. (2017). La citoyenneté sociale. In E. François & T. Serrier (Eds.), Notre histoire - l’héritage européenne depuis Homero (pp.187-199). Paris: Les Arènes.

Hulme, D. & Arun, T. (2009). The future of microfinance. In D. Hulme & T. Arun (Eds.), Microfinance: a reader (pp. 225-232). Londres: Routledge. [ Links ]

Lourenço, S. (2009). Relações Públicas e mudança social: a sua importância e o seu papel no desenvolvimento de projectos sustentáveis. Dissertação de Mestrado, Instituto Politécnico de Lisboa, Lisboa, Portugal. Retirado de https://repositorio.ipl.pt/handle/10400.21/806

Matten, D. & Moon, J. (2008). “Implicit” and “explicit” CSR: a conceptual framework for a comparative understanding of corporate social responsibility. The Academy of Management Review, 33(2), 404-424. https://doi.org/10.5465/amr.2008.31193458

Maxwell, J. (2013). Qualitative research design: an interactive approach. Thousand Oaks: Sage Publications. [ Links ]

Moon, J. (2014). Corporate social responsibility: a very short introduction. Oxford: Oxford OUP. [ Links ]

Morsing, M. (2017). CSR communication: what is it? Why is it important? In A. Rasche; M. Morsing & J. Moon (Eds.), Corporate social responsibility: strategy, communication, governance (pp. 281-306). Cambridge: Cambridge University Press. [ Links ]

Patten, A. (2005). Should we stop thinking about poverty in terms of helping the poor? Ethics & International Affairs, 19(1), 19-27. https://doi.org/10.1111/j.1747-7093.2005.tb00486.x [ Links ]

Prout, C. H. (1997). Organisation and function of the corporate public relations department. In P. Lesly (Ed.), Lesly’s handbook of public relations and communications (pp. 685-695). Chicago: Contemporary Books.

Rasche, A., Morsing, M. & Moon, J. (Eds.) (2017). Corporate social responsibility: strategy, communication, governance. Cambridge: University Press, UK. [ Links ]

Saldaña, J. (2016). The coding manual for qualitative researchers. Londres: Sage Publications. [ Links ]

Santos, M. & Eiró-Gomes, M. (2017). Organizações cidadãs: para além da responsabilidade social corporativa. In C. Camponez; F. Pinheiro; J. Fernandes; M. Gomes & R. Sobreira (Eds.), Comunicação e transformações sociais: comunicação política, comunicação organizacional e institucional, cultura visual (pp. 208-218). Coimbra: SOPCOM. [ Links ]

Santos, M. & Eiró-Gomes, M. (2016). Empresas cidadãs e comunicação: uma nova era no âmbito da responsabilidade social corporativa. In C. Gerbase & J. Tonin (Eds.), Janelas para o mundo: telas do imaginário - bra resultante do XIII Seminário Internacional de Comunicação (pp. 233-246). Porto Alegre: Sulina.

Schreier, M. (2012). Qualitative content analysis in practice. California: Sage Publications. [ Links ]

Seidman, I. (2013). Interviewing as qualitative research: a guide for researchers in Education and the Social Sciences. Nova Iorque: Teachers College Press. [ Links ]

Schultz, M. & Hatch J. (2000). Introduction: why expressive organization?. In M. Schultz; M. Hatch & M. Larsen (Eds.), The expressive organization – linking identity, reputation and corporate brand (pp. 1-10). Oxford: University Press.

Skinner, C., Essen, L., Mersham, G. & Motau,S. (2007). Handbook of public relations. Oxford: University Press. [ Links ]

Standing, G. (2011). The precariat: the new dangerous class. Londres: Bloomsbury. [ Links ]

Standing, G. (2014). A precariat charter - from denizens to citizens. Londres: Bloomsbury. [ Links ]

Stangis, D. & Smith, K. (2017). The executive’s guide to 21st century corporate citizenship - how your company ca win the battle for reputation and impact. Bingley: Emerald Publishing.

Steyn, B. & Puth, G. (2000). Corporate communication strategy. Joanesburgo: Heinemann. [ Links ]

Tirole, J. (2016). Economie du bien commun. Paris: Puf. [ Links ]

Verhezen, P. (2015). The vulnerability of corporate reputation: leadership for sustainable long-term value. Londres: Palgrave Macmillan. [ Links ]

Waddoc, S. (2003). Editoral. The Journal of Corporate Citizenship, (11), 3-4. Retirado de https://www.jstor.org/stable/pdf/jcorpciti.11.3.pdf [ Links ]

Whelan, G. (2017). Political CSR: the corporation as a political actor. In A. Rasche; M. Morsing & J. Moon (Eds.), Corporate social responsibility: strategy, communication, governance (pp. 136-153). Cambridge: University Press. [ Links ]

White, J. & Mazur, L. (1995). Strategic communications management – making PR work. Singapura: The Economist Intelligence Unit.

Woot, P. (2013). Repenser l’entreprise - compétitivité, technologie et société. (n.l.): Royal Academy of Belgium.

Woot, P. (2016). Maîtriser le progrès économique et technique: la force des choses et la responsabilité des hommes. (n.l.): Royal Academy of Belgium. [ Links ]

Wilcox, D.L., Cameron, G.T. & Xifra, J. (2012). Relaciones públicas - estrategias y tácticas. Madrid: Pearson Educación. [ Links ]

Nota biográfica

Mafalda Eiró-Gomes é doutorada e mestre em Ciências da Comunicação pela Universidade NOVA de Lisboa. Professora coordenadora de Pragmática e Relações Públicas da Escola Superior de Comunicação Social – Instituto Politécnico de Lisboa, onde leciona desde 1991. Consultora para a comunicação, pro bono, de diversas organizações da sociedade civil.

ORCID: https://orcid.org/0000-0002-5542-6995

Email: agomes@escs.ipl.pt

Morada: Escola Superior de Comunicação Social. Campus de Benfica do IPL. 1549-014 Lisboa, Portugal

Ana Raposo é doutorada em Ciências da Comunicação pelo ISCTE-IUL, licenciada e mestre em Relações Públicas pela ESCS-IPL. Desempenhou funções enquanto consultora de comunicação em organizações do sector público e privado em Portugal. Formadora e consultora na área da comunicação estratégica e Relações Públicas. Professora Adjunta da Escola Superior de Comunicação Social – Instituto Politécnico de Lisboa.

ORCID: https://orcid.org/0000-0002-6740-4566

Email: araposo@escs.ipl.pt

Morada: Escola Superior de Comunicação Social. Campus de Benfica do IPL. 1549-014 Lisboa, Portugal

* Submissão: 02/07/2019

* Aceitação: 31/10/2019

Agradecimentos

Investigação financiada pelo IPL - Politécnico de Lisboa como um Projeto de Investigação, Desenvolvimento, Inovação e Criação Artística (IDI&CA) - IPL - IPL/2018/3C’S_ESCS.

Notas

[1] Ver https://www.jstor.org/journal/jcorpciti

[2] Retirado de http://www.fmam.pt/imprensa/noticias/tema-1/grace-grupo-de-reflexão-e-apoio-à-cidadania-empresarial/

[3] Retirado de https://www.sgs.pt/pt-pt/sustainability/social-sustainability/audit-certification-and-verification/iso-26000-performance-assessment-social-responsibility

[4] Retirado de https://www.ods.pt

[5] Ver https://www.globalreporting.org/Pages/default.aspx

[6] Retirado de https://apambiente.pt/index.php?ref=16&subref=140

{kind=link}