Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

Permalinke-Pública: Revista Eletrónica de Direito Público

versão On-line ISSN 2183-184X

e-Pública vol.1 no.1 Lisboa jan. 2014

DESTAQUE

Fundamentos à proposta de Lei que estabelece mecanismos de convergência do regime de proteção social da função pública com o regime geral da segurança social

The foundations of the draft bill foreseeing convergence mechanisms for the social protection of public workers with the social security regimes

Helder RosalinoI

IFaculdade de Direito da Universidade de Lisboa, Alameda da Universidade - Cidade Universitária 1649-014 Lisboa - Portugal. e-mail: hrosalino@bportugal.pt

Palavras-chave: convergência de regimes; protecção social; função pública; despesa do Estado; cláusula de reversibilidade

Keywords: convergence of regimes; social protection; public workers; State expense; reversibility clause

1. Breve enquadramento e descrição geral das medidas propostas

Na configuração de regimes de pensões há que considerar inúmeros aspetos e fatores, nomeadamente:

- Económicos / financeiros

O pagamento das pensões em abono é financiado, em regimes de repartição como o português, com as contribuições atuais dos trabalhadores e dos empregadores e com recurso aos impostos, quando aquelas receitas não sejam suficientes. Assim, é essencial seguir a evolução da massa salarial global, pois dela depende o valor das contribuições e, bem assim, a própria capacidade financeira do Estado, na cobrança de impostos sobre o rendimento e consumo, bem como da inflação.

- Demográficos

A capacidade de autofinanciamento de um regime de pensões depende igualmente de fatores humanos / populacionais, designadamente da relação entre o número de trabalhadores ativos e de pensionistas. Esta relação depende, por um lado, da natalidade, que é baixa em Portugal, como se sabe, e da empregabilidade, isto é, do número de pessoas em idade ativa que estão integradas no mercado de trabalho nacional, indicador que se tem vindo a degradar. O aumento da emigração, inclusivamente de jovens com formação superior, que, previsivelmente, ascenderiam a patamares salariais superiores, representa uma redução da base potencial de financiamento. A sustentabilidade de um regime de pensões depende, por outro lado, da relação existente entre a duração da carreira no ativo (até à atribuição da pensão) e a duração da pensão (até à extinção do direito, tipicamente por morte do titular). O legislador pode determinar o momento em que se inicia a pensão mas é a longevidade, medida pela esperança média de vida, que fixa o fim da duração da pensão, isto é, que marca o número de abonos devidos.

- Sociais

Diz-se vulgarmente que o regime de repartição está legitimado por um contrato social assente na solidariedade entre gerações: os atuais ativos suportam os encargos com as pensões dos seus pais no pressuposto, que mais tarde os seus filhos façam o mesmo. Aparentemente, esta lógica não está suficientemente interiorizada pelos cidadãos, que contrapôem os direitos adquiridos com os seus descontos à perspetiva de redução de benefícios em pagamento. O equilíbrio da repartição de benefícios e sacrifícios entre gerações está comprometido, dada a cada vez menor capacidade económica dos cada vez menos ativos a suportar as cada vez mais numerosas e onerosas pensões.

- Políticos

A configuração dos regimes de pensões é tributária das visões da sociedade predominantes. Sociedades mais individualistas - a título de exemplo, países anglo-saxónicos - privilegiam regimes de pensões privados geridos em capitalização. Países mais pobres ou com cultura / religião menos individualistas têm, em regra, regimes de pensões públicos, geridos em repartição, com coletivização dos riscos sociais e solidariedade intergeracional. É na evolução histórica destes fatores que se encontra a explicação para a configuração que atualmente assumem os regimes de pensões em cada país, designadamente ao nível do modelo de financiamento e do tipo de benefícios.

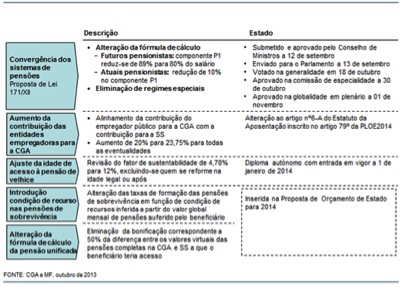

Neste quadro, apresentou-se no passado mês de outubro à Assembleia da República uma proposta de lei que visa aprofundar a convergência das regras da Caixa Geral de Aposentações (CGA), aplicáveis aos funcionários públicos admitidos até agosto de 1993, com as regras do Regime Geral da Segurança Social (RGSS).

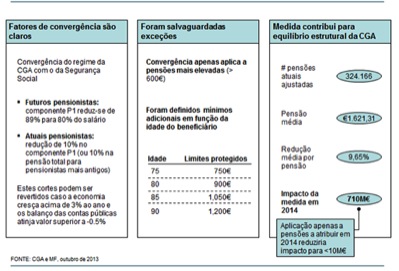

Em termos gerais e sem prejuízo de outras alterações de relevo, o aprofundamento da convergência passa por considerar no cálculo da primeira parcela da pensão da CGA, relativa ao tempo de serviço prestado até 2005, a taxa de 80%, em vez dos atuais 89%, da última remuneração de 2005 revalorizada. Substitui-se, assim, definitivamente os critérios tradicionais do regime da CGA, passando a considerar-se a taxa de formação prevista para o regime geral, que é de 80%, resultante da aplicação de 2% por cada um dos 40 anos de serviço.

Este processo de convergência das regras das pensões dos funcionários públicos com as regras do RGSS tem por base o reconhecimento de que as regras de acesso e de formação da pensão foram, ao longo de décadas, bastante mais favoráveis do que as que vigoram para os trabalhadores do setor privado, gerando diferenças que chegaram a atingir os 50%.

Trata-se de uma reforma com caráter estrutural da maior importância para o país e que visa:

- Promover a igualdade proporcional entre os beneficiários dos dois maiores sistemas de pensões em Portugal, aproximando os regimes, ao nível das regras de formação das pensões;

- Reforçar a equidade inter-geracional entre os subscritores da CGA, operando um reequilíbrio relativo entre o esforço contributo exigido aos trabalhadores passados e atuais e os benefícios atribuídos aos pensionistas atuais e futuros; e

- Contribuir para a manutenção a prazo do regime da CGA, aproximando o valor das prestações que assegura ao valor das contribuições que recebe e adequando de forma justa o valor das pensões ao esforço contributivo efetivamente realizado no passado.

Esta reforma tem, assim, dois objetivos principais. Por um lado, assegurar maior equidade entre sistemas e entre gerações. Por outro, contribuir para o imperativo inadiável de equilíbrio financeiro do sistema de pensões público e das próprias finanças públicas.

A despesa com pensões em Portugal é de enorme dimensão, quer a nível nacional quer em comparação com os restantes Estados membros. Os gastos com pensões representam 30% da despesa pública, o que nos torna no 5º país da União Europeia com maior peso de pensões no PIB, ascendendo a cerca de 15% em 2013.

Entre 2010 e 2013, o peso das despesas com pensões da CGA no PIB subiu cerca de 8% ao ano, num aumento total de mais de 25% em três anos. Esta dinâmica de evolução é insustentável a longo prazo. O sistema tem que ser reformado.

Neste quadro, pretende-se, com essa proposta de lei, que se enquadra na reforma em curso do regime de proteção social convergente, adotar, em concreto, as seguintes principais medidas:

· Substituir a regulação exaustiva no regime de proteção social convergente das condições de aposentação, designadamente idade legal de acesso à pensão, e da disciplina do fator de sustentabilidade, por remissões dinâmicas para a legislação do regime geral;

· Proceder à alteração das regras de cálculo das pensões futuras, passando a calcular a primeira parcela da pensão, relativa ao serviço prestado até 2005, com base em 80%, em vez dos atuais 89%;

· Para as pensões de aposentação e de reforma em pagamento, proceder ao recálculo retrospetivo da primeira parcela (que corresponde ao tempo de serviço prestado até 2005), através de uma redução até 10% na taxa de formação, alinhando-a também com a taxa de formação de 80% do RGSS;

· Revogar, com efeitos a partir de 1 de janeiro de 2014, as normas que estabelecem acréscimos de tempo de serviço, sem prejuízo da manutenção da aplicação daqueles acréscimos ao tempo prestado até 2013;

· Estabelecer como regra em matéria de incompatibilidades, para as prestações a atribuir no futuro, a suspensão obrigatória da pensão de aposentação ou de reforma quando o seu titular volte a exercer funções públicas;

· Aperfeiçoar o regime de acumulação de pensões e capitais de remição de natureza indemnizatória atribuídos em consequência de acidente de trabalho ou doença profissional sem impacto real nos rendimentos auferidos pelo sinistrado;

· Condicionar o direito a prestações por incapacidade da confirmação dessa incapacidade pela junta médica da Caixa, restringindo a competência das juntas privativas dos Serviços a matérias de gestão interna de recursos humanos, sem repercussões financeiras na CGA.

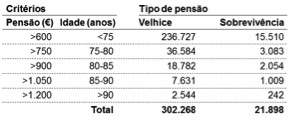

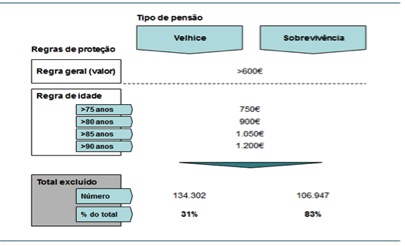

As alterações às pensões em pagamento só operam para valores de pensão superiores a 600 euros, aumentando o valor protegido em função da idade. A partir dos 75 anos, o limite mínimo geral de isenção é acrescido em € 150,00 por cada grupo de cinco anos.

Do total de pensionistas e reformados da CGA, na ordem dos 610 mil, serão atingidos pela medida de recálculo das pensões já em pagamento cerca de 323 mil.

São mantidas inalteradas as pensões e parcelas de pensão calculadas com as regras do regime geral de segurança social, as pensões automaticamente atualizadas por indexação parcial à remuneração de trabalhadores no ativo e as pensões de reforma extraordinária e dos Deficientes das Forças Armadas.

É também importante assinalar que as reduções que resultem do recálculo das pensões poderão ser revertidas logo que a capacidade económica do País e o nível de equilíbrio financeiro do Estado, aferidos objetivamente pelo crescimento nominal do PIB e pelo saldo orçamental, o permitam.

Para garantir que os beneficiários cujas pensões são alteradas por esta proposta não são duplamente afetados, decidiu-se também alterar as regras de aplicação da Contribuição Especial de Solidariedade em vigor no corrente. Assim, todos os pensionistas da CGA com menos de cinco mil e trinta euros de pensão - cerca de 99% dos pensionistas da CGA - ficarão isentos da aplicação da CES. Mesmo os que recebem pensão superior a esse valor, terão um desagravamento na taxa de redução da CES em 10%.

O aprofundamento da convergência do regime da CGA com o RGSS previsto na proposta de lei é justo e justificado, é equitativo e equilibrado e é responsável social e financeiramente. Justifica-se, evidentemente, de forma acrescida no atual momento por razões económico-financeiras, que constituem necessariamente o suporte de todos e quaisquer direitos sociais, como aqueles que estão em causa.

É inegável e constitui um facto notório que o País atravessa um período de sérias dificuldades financeiras resultantes de profundos desequilíbrios estruturais da economia portuguesa acumulados ao longo de mais de uma década.

Esta realidade torna urgente e necessário um controlo da dívida pública, sério e eficaz, através da diminuição sustentada do défice orçamental. Impõe-se, assim, a Portugal a tomada de medidas de consolidação orçamental que invertam este quadro financeiro, pelo que também é inegável que, subjacente a estas medidas, se encontra um importante e indispensável interesse público a prosseguir: o da sustentabilidade orçamental.

Para além disso, a sustentabilidade das finanças públicas constitui também uma obrigação de disciplina financeira do Estado português, quer no plano interno, quer ainda em face dos compromissos internacionais resultantes do Programa de Ajustamento Económico acordado com a Comissão Europeia, o Fundo Monetário Internacional e o Banco Central Europeu e decorrentes de um pedido de ajuda internacional que se tornou incontornável.

Com efeito, o princípio da estabilidade orçamental é um imperativo jus-constitucional a que deve obedecer não só a aprovação, como também a execução orçamental dos serviços e organismos do setor público administrativo (vide artigo 106.º da CRP e artigos 17.º, 82.º, 86.º, 87.º e 90.º, todos da Lei de Enquadramento Orçamental, aprovada pela Lei n.º 91/2001, de 20/08).

Sendo que o equilíbrio das contas públicas é também imprescindível, quer à garantia de realização das tarefas fundamentais constitucionalmente cometidas ao Estado, quer à própria sustentabilidade do Estado Social e dos direitos económicos e sociais dos cidadãos, este deverá constituir um objetivo primordial.

A este quadro de princípios de direito interno acrescem os compromissos assumidos pelo Estado português na ordem jurídica internacional, em especial as condicionalidades associadas ao financiamento externo concedido pela Troika, pelo que, para respeitar os limites para o défice orçamental acordados para 2013 e 2014, é fundamental cumprir escrupulosamente as medidas de consolidação orçamental já acordadas no âmbito do Programa de Ajustamento Económico – vide, neste contexto, o Memorando de entendimento sobre as Condicionalidades de Política Económica (na sétima atualização, em 25 de junho de 2013) divulgado no sitio www.portugal.gov.pt.

A obrigação de redução do défice estrutural e de redução da dívida pública decorre ainda dos compromissos europeus decorrentes do Tratado sobre Estabilidade, Coordenação e Governação na União Económica e Monetária a que Portugal está sujeito.

Por outro lado, é sabido que a acumulação de défices crónicos das contas públicas de Portugal, ao longo das últimas décadas, se deve à não cobertura das despesas do Estado pela arrecadação de receitas. Assim, exige-se uma resposta estrutural que garanta uma repartição mais equitativa do esforço de consolidação orçamental, havendo para tanto duas soluções possíveis: aumentar as receitas ou reduzir a despesa.

O aumento das receitas é uma via que, reconhecidamente tem impactos mais prolongados sobre a atividade económica e provoca períodos de baixo crescimento e de desemprego. Acresce que o nível de tributação atingido em Portugal é já muito elevado pelo que um novo aumento de impostos teria pesados custos económicos e sociais.

Ao mesmo tempo, Portugal apresenta um nível de despesa pública desproporcionado face à sua riqueza: em 2013, a despesa pública total poderá estar próxima da média da União Europeia (cerca de 49% do PIB) mas a riqueza produzida por habitante será apenas 60% da média europeia (cerca de 15.700€ em Portugal e 25.800€ na União Europeia).

Ou seja, Portugal tem hoje um nível de despesa excessivo que, como provam os défices públicos persistentes, não consegue financiar. A criação de bases de sustentabilidade futura das finanças públicas passa assim, necessariamente, por um nível de despesa pública mais baixo do que o atual.

A este propósito, importa ter presente que na estrutura da despesa pública portuguesa, cerca de 70% do total da despesa pública é representado pelas despesas com pessoal e prestações sociais. Torna-se assim claro que uma redução da despesa para níveis compatíveis com riqueza do país tem, inevitavelmente, de afetar estas áreas, a par de reduções substanciais já concretizadas em áreas com menor peso.

Com efeito, a redução das despesas de funcionamento do Estado é uma prioridade que tem sido seguida ano após ano, como evidencia a queda na despesa em consumos intermédios em 2012. No entanto, uma redução demasiado severa nestas despesas pode pôr em causa o funcionamento dos serviços essenciais às populações, como é o caso do acesso com qualidade à Saúde, Educação, Justiça ou Segurança. Um programa de redução de despesa pública deve, por isso, ser equilibrado e desenvolver-se em várias frentes em simultâneo.

Como preconizado no referido Programa de Ajustamento, a via de redução da despesa é a solução que permite atingir, em simultâneo, três objetivos: cumprir os compromissos internacionais de redução do défice orçamental, minimizar os custos a suportar pela economia e criar as condições de sustentabilidade futura das finanças públicas e do sistema de pensões. E foi no âmbito deste programa de reajustamento que Portugal se comprometeu a intensificar o esforço de consolidação das finanças públicas, adotando um conjunto de medidas que visam a redução duradoura da despesa de funcionamento do Estado e enquadrando este esforço num programa mais amplo de reforma do Estado para reforçar a sustentabilidade, a eficiência e a equidade social do programa de despesa e das funções do Estado.

Foi escolhido como princípio estratégico orientador desta reforma estrutural a prossecução de objetivos de equidade na repartição do esforço de consolidação orçamental: i) equidade entre trabalhadores do setor público e do privado; ii) equidade entre gerações; e iii) equidade entre os serviços públicos e os agentes privados.

Com a proposta de lei da convergência, cumpre-se um dever com o País, com a generalidade dos pensionistas e trabalhadores portugueses, abrangidos pelo RGSS, mas também com os beneficiários atuais e futuros do regime de pensões da CGA.

Cumpre-se um dever com o País porque se promove uma importante redução estrutural da despesa pública, num contexto de apertadas vinculações externas do Estado, designadamente no quadro do PAEF. A redução da despesa pública é a solução preferencial do PAEF, por permitir, em simultâneo, cumprir os compromissos internacionais de redução do défice orçamental, minimizar os custos a suportar pela economia e criar condições de sustentabilidade futura das finanças públicas e do sistema de pensões.

Cumpre-se um dever com a generalidade dos pensionistas e trabalhadores portugueses, do setor privado e do setor público, abrangidos pelo RGSS, porque se reforça a igualdade de tratamento com os utentes da CGA.

A redução ou recalculo das pensões ou parcela de pensões da CGA atenua a histórica e injustificada disparidade entre o nível de benefícios ao nível da aposentação concedidos aos funcionários públicos e os garantidos aos restantes trabalhadores.

Finalmente, cumpre-se um dever com os beneficiários atuais e futuros do regime de pensões da CGA a dois níveis: por um lado, mitiga-se o forte desequilíbrio estrutural do regime, fortalecendo as garantias da sua manutenção a prazo. Por outro, porque se adequa o valor das pensões ao esforço contributivo efetivamente realizado no passado e no presente pelos seus titulares, numa perspetiva de solidariedade entre gerações de duplo sentido.

A proposta de reforma apresentada é motivada por princípios e valores universais, acolhidos a nível nacional e internacional, designadamente a igualdade, a proporcionalidade, a equidade e a justiça relativa.

2. Contexto económico-financeiro

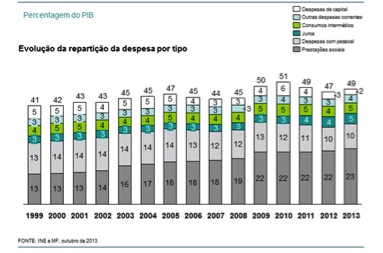

Desde a entrada na área do euro, Portugal assistiu a uma tendência consistente de aumento da despesa pública em percentagem do PIB. Apesar de em 1999 representar 41% do PIB, a despesa atingiu os 51% em 2010 depois do período de forte expansão orçamental. Este aumento é praticamente explicado pelo aumento nas prestações sociais, que passaram de 13% para 22% do PIB.

Despesa pública representa 49% do PIB

A trajetória de redução da despesa observada em 2011 e 2012, foi interrompida no ano corrente, essencialmente como resultado da reposição dos subsídios de Natal e de férias ou de prestações correspondentes ao 14.º mês dos trabalhadores das administrações públicas e dos pensionistas, bem como pelo aumento de outras prestações sociais. Consequentemente, a despesa corrente primária apresenta um aumento estimado de 1,9 p.p. em 2013. Estes dados demonstram que o nível de despesa pública de Portugal é desproporcionado face ao rendimento.

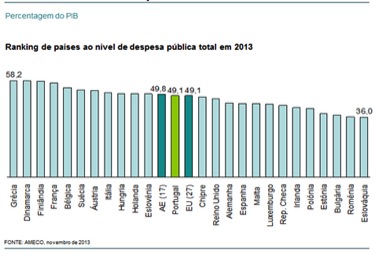

Não pode servir de argumento o facto de Portugal apresentar um nível de despesa (em percentagem do PIB) em linha com a média da União Europeia. Esta comparação tem que ser conjugada com a análise conjunta da posição do país em relação aos outros Estados-membros no que diz respeito ao PIB per capita.

Despesa pública em percentagem do PIB em linha com a UE

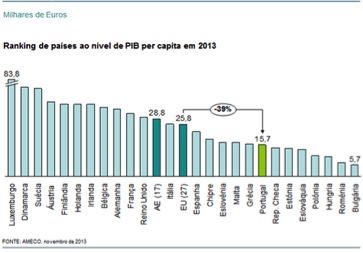

Com efeito, ainda que, em 2013, a despesa pública total fique próxima da média da União Europeia, o PIB por habitante será de apenas 60% da média europeia - 15.700€ em Portugal contra 25.800€ na União Europeia.

… onde o PIB per capita não acompanha

Quer isto dizer que é necessário criar mais riqueza no país para nos aproximarmos dos nossos parceiros ao nível do PIB per capita. Para isso, tal como a teoria económica defende, é necessário, entre outros, maior investimento de todos os agentes económicos, e em especial do Estado. Ora, no caso concreto de Portugal, é necessário que uma maior percentagem da sua despesa pública seja direcionada para a formação de capital.

Para além de colocar em causa a alocação de recursos públicos ao serviço de políticas mais favoráveis ao crescimento e ao emprego, este nível excessivo de despesa não é passível de ser financiado de forma autónoma, como provam os défices persistentes que o país tem registado nas últimas décadas.

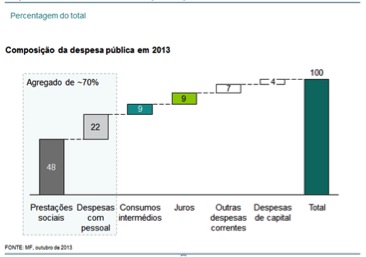

Dito de outra forma, é necessário manter o esforço de ajustamento de forma credível e sustentada para que seja possível cumprir o programa de assistência a que agora estamos vinculados e, consequentemente, retomar o financiamento nos mercados em condições regulares. Neste sentido, se se tiver presente a estrutura da despesa pública portuguesa, verifica-se que 70% do total de gastos corresponde a prestações sociais e despesas com pessoal. Torna-se assim claro que uma redução da despesa para níveis compatíveis com a riqueza do país tem inevitavelmente de afetar estas áreas.

Prestações sociais e despesas com pessoal representam 70% da Despesa pública

Por esse motivo, o programa de redução de despesa pública desenvolve-se em várias frentes em simultâneo:

(i) medidas transversais da Administração Pública;

(ii) medidas sobre o sistema de pensões;

(iii) medidas setoriais.

Só a atuação em simultâneo nestes três vetores oferece garantias de uma redução sustentada dos níveis de despesa pública. Só assim será possível adaptar os serviços e prestações do Estado ao nível que a população quer e tem capacidade para pagar.

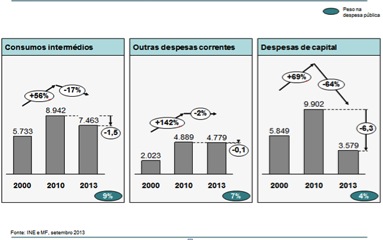

Relativamente às opções de redução de despesa pública, importa referir que na sua origem está a própria estrutura da despesa. Nos últimos três anos, foi desenvolvido um esforço grande de contenção da despesa através da redução de consumos intermédios, mas que, embora importante, e em curso, não é por si só suficiente para adequar o nível de despesa do Estado ao nível de receita que é capaz de gerar.

No quadro acima demonstra-se que a rubrica de consumos intermédios representa cerca de 9% do total da despesa pública em 2013 – um valor reduzido quando comparado com o peso de 70% atribuído ao conjunto das rubricas de despesas com o pessoal e prestações sociais. É neste quadro que se defende que “um programa de redução de despesa pública deve, por isso, ser equilibrado e desenvolver-se em várias frentes em simultâneo”. Neste período, reduziu-se em quase 1,5 mil milhões de Euros as despesas anuais com consumos intermédios, equivalente a 17% do valor gasto em 2010. Mais de 100 milhões foram poupados por ano em outras despesas correntes. Também as despesas com capital sofreram um grande ajustamento, com uma contenção de mais de 6 mil milhões de Euros em termos anuais (menos 65% que em 2010).

No entanto, não só este esforço não é suficiente (dado o peso destas componentes na estrutura total de custos) como não é possível cortar mais. Mais reduções nestas rúbricas podem colocar em risco o funcionamento dos serviços do Estado e condicionar ainda mais o crescimento da economia. Por isso, é necessário atuar noutras áreas com maior peso na despesa total e onde, manifestamente, existem fundamentos lógicos para uma reforma.

No que respeita ao sistema de pensões (enquadrado no programa de reforma do Estado), o princípio estratégico orientador prossegue objetivos de equidade:

1. Equidade entre trabalhadores do setor público e do privado;

2. Equidade entre gerações;

3. Equidade entre os serviços públicos e os agentes privados.

3. Enquadramento e caracterização dos encargos com pensões em Portugal

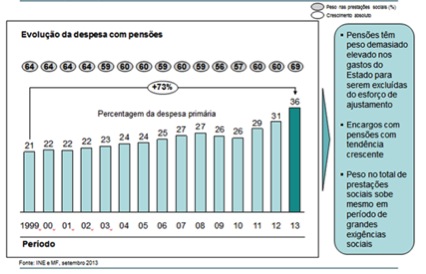

Nas últimas duas décadas, o crescimento da despesa em pensões tem-se intensificado. Este facto decorre, não só de fatores económico-financeiros, mas também de fatores demográficos e sociais, que preponderam para a maturidade dos próprios sistemas de pensões.

Em 2013, a despesa em pensões representa cerca de 36% da despesa primária. Em 15 anos, o peso desta componente subiu cerca de 15p.p.. Em consequência, as pensões representam hoje quase 70% das prestações sociais pagas pelo Estado. Estes dados demonstram claramente o peso dos encargos com pensões nas prestações sociais, especialmente tendo também presente as exigências ao nível das outras prestações sociais, e em particular, o apoio ao desemprego 1.

Gastos com pensões representam quase 40% da despesa primária do Estado

Dado o peso das pensões, e porque não há qualquer possibilidade de a evolução da receita contributiva acompanhar a tendência do lado da despesa, a viabilidade dos sistemas públicos de pensões é uma questão central de debate sobre o modelo de prestações sociais que o Estado tem, ou não, capacidade para conceder. Este é um ponto fundamental a considerar quando está em causa a manutenção dos sistemas de proteção social e a sustentabilidade das próprias finanças públicas portuguesas.

Neste âmbito, importa justificar a necessidade de ajustamento pelo lado da despesa por oposição ao aumento da receita (mesmo de outra que não diretamente relacionada com as prestações dos futuros beneficiários). O aumento de receita é, em traços largos, sinónimo de agravamento fiscal. O aumento de impostos, para além de potenciar ainda mais situações de iniquidade (o todo a financiar os benefícios de alguns), é incompatível com o nível de tributação já muito elevado. De acordo com estimativas da Comissão Europeia, entre 2010 e 2013, Portugal regista o segundo maior acréscimo da carga fiscal na União Europeia (UE), após a França, com um acréscimo de 2,3% do PIB (1,9%. para a média da área do euro e 1,7% para a UE), essencialmente via impostos diretos que registaram um acréscimo de 2,2% (1,2% na área do euro e 0,9% na UE). Posto isto, um novo aumento de impostos teria impactos económicos e sociais muito elevados.

Também a redução da despesa por via da renegociação (ainda) mais agressiva de contratos anteriormente estabelecidos entre o Estado e o setor privado se afigura de muito difícil execução. Primeiro, porque à semelhança do que aconteceu com as outras componentes da despesa pública, as renegociações concluídas asseguram já uma redução de cerca de 35% dos encargos face ao anteriormente contratado. Segundo, porque a renegociação não é sinónimo de perdão. Ou seja, o que se faria na prática seria prolongar no tempo as obrigações assumidas ou transferir para o Estado a responsabilidade pelo serviço. Terceiro, ainda que fosse possível eliminar todos os contratos em vigor (cenário obviamente irrealista), as poupanças totais que se obteriam (até 2041), a título meramente ilustrativo, chegariam apenas para cobrir cerca de 4 anos de défice do orçamento da CGA.

Portanto, é imperativo atuar do lado das despesas. Se o peso dos encargos com pensões no total a despesa do Estado pode não ser suficientemente ilustrativo e persuasivo (podendo argumentar-se, nomeadamente, que o Estado sub investe ao nível das suas outras funções), dois argumentos complementares são esclarecedores.

O primeiro, já enunciado acima, tem que ver com o nível global insustentável das despesas do Estado. Esta situação, o consequente desequilíbrio das contas públicas, a impossibilidade de acesso aos mercados de crédito e os constrangimentos inerentes ao auxílio externo que nos é prestado, concorrem para que a direção de evolução da despesa global tenha que ser o de descida.

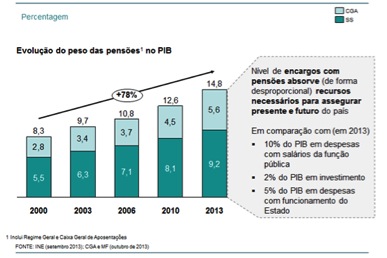

O segundo centra-se na avaliação dos encargos com pensões ao nível do seu peso na riqueza total gerada no País. A este nível, Portugal é o 5º país da União Europeia com maior peso de pensões no PIB, com 14,8% do produto interno bruto em 2013. Destes, 5.6% são referentes a despesas da Caixa Geral de Aposentações. Acresce ainda que, enquanto o peso da despesa com pensões da CGA representa quase 40% do total (5,6% em 14,8%), o número de pensionistas da CGA não chega a 17% do total de beneficiários dos dois sistemas públicos de pensões. Entre 2010 e 2013, o peso das despesas com pensões da CGA no PIB subiu cerca de 8% ao ano (versus -1,5% de crescimento do PIB), num aumento total de mais de 25% em três anos (versus -4,4% de evolução global do PIB).

Despesas com pensões crescem continuadamente

Em termos comparativos, face aos quase 15% do PIB que representam as despesas com pensões, as despesas com salários da função pública representam cerca de 10% do PIB, as despesas em investimento e em encargos com o funcionamento em 2013 representam 2% e 5%, respetivamente. Quer isto dizer que as pensões absorvem hoje mais recursos do que qualquer outra destas rúbricas que, para todos os efeitos, asseguram o presente e o futuro das funções do Estado em Portugal.

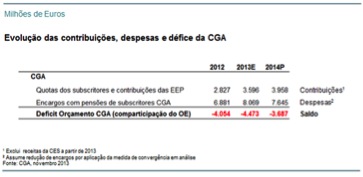

Mesmo considerando uma taxa de crescimento do PIB real anual superior a 1,5% a partir de 2014, o peso dos encargos com as pensões na CGA manter-se-á acima dos 5,7% do PIB até 2017. Ao mesmo tempo, o peso das contribuições (quotas de empregados e contribuições de empregadores) no PIB apresentará uma tendência decrescente, de 1,7% em 2012 para cerca de 0% em 2060. A diferença constituirá o défice do sistema que, em 2025 atingirá o pico com 4,1% do PIB desse ano.

Mais preocupante ainda é o défice estrutural existente no financiamento das despesas com pensões da CGA através das receitas ordinárias tidas como as quotas dos trabalhadores subcritores e as contribuições das entidades empregadoras públicas (EEP). Em 2012 (e estima-se valor ainda superior para 2013), o Estado teve que contribuir de forma extraordinária, através de transferências do Orçamento de Estado, com mais de 4 mil milhões de euros apenas para assegurar o financiamento das pensões CGA. Isto é, sem considerar as despesas que resultam de outras pensões que constituem encargo do Estado, encargo de terceiros (ao abrigo do Decreto-Lei nº141/79, de maio) ou encargo de Fundos de Pensões transferidos para a CGA.

De notar ainda que esta comparticipação por parte do Estado acresce às contribuições efetuadas pelas entidades empregadoras públicas como parte das suas obrigações enquanto entidades patronais. Considerando o total, a taxa efetiva de contribuição do Estado Patrão e do Estado Nação é claramente superior (mais do dobro) à praticada pelas entidades que contribuem para o RGSS (ver adiante).

De facto, e com especial incidência após 2012, a CGA tem necessitado de constante apoio extraordinário do Estado para fazer face aos pagamentos de pensões. Apenas entre 2012 e 2013, o valor acumulado deste défice representa cerca de 11% do montante de auxílio financeiro acordado pelas entidades internacionais em 2011.

Num cenário em que nada fosse feito, estima-se que o valor do défice do sistema atingisse os 12 mil milhões de Euros em 2037 (para se ter uma noção, este é um valor correspondente a mais de 7% do PIB de 2012). Apenas em 2060 o valor do défice (que corresponde exatamente ao montante que tem que ser suportado pelo orçamento de Estado) regressaria aos níveis atuais.

Ora, esta realidade leva a que o sistema assuma uma forte componente não contributiva. A estrutural e crescente contribuição do Estado para o sistema torna-o, ao contrário da sua formulação inicial, num instrumento iminentemente de política redistributiva em que todos os contribuintes contribuem para as pensões de, atualmente, cerca de 600 mil pessoas. Neste contexto, importa salientar que esta redistribuição não tem, ao contrário das motivações e princípios base de um sistema redistributivo, qualquer critério de promoção da igualdade social. Na realidade, as pensões pagas pela CGA são até bem superiores (mais do dobro) às pagas pelo RGSS.

Importa esclarecer, no entanto, que o Estado não procura, com a medida de convergência proposta, ilibar-se das suas funções de garante do sistema. Na verdade, mesmo após considerado o alisamento da despesa resultante da convergência, o défice manter-se-á e obrigará o Estado a contribuições extraordinárias, através de transferências do Orçamento de Estado, superiores a 3 mil milhões de euros anuais (mas que seria claramente superior e mesmo incomportável sem esta medida). O que aqui se propõe visa sim contribuir para a criação das condições que permitam ao Estado financiar-se de forma sustentável e autónoma de forma a conseguir suportar esse défice. É neste sentido que a redução das pensões resultante da medida proposta visa garantir a viabilidade do próprio sistema.

O orçamento da CGA é deficitário há vários anos

A não prossecução do pacote de reformas em marcha implicaria um adicional de défice acumulado (a valor presente 2) nos próximos 50 anos de 22 mil milhões de Euros (correspondente, para se ter uma ideia, a mais de 13% do PIB nacional em 2012). No total, o défice seria de 246 mil milhões de Euros, ou 150% do PIB em 2012.

Esta reforma assegura, assim, uma evolução mais viável para o financiamento do sistema garantido pela CGA. O maior equilíbrio entre as pensões atribuídas e os descontos efetuados pelos contribuintes é fundamental num sistema fechado e em fase pós-maturação. Mesmo que o sistema se tivesse mantido aberto após 2005, este seria sempre deficitário. O impacto da virtual manutenção do sistema aberto seria negativo para as finanças públicas. Em concreto, isto implicaria um aumento de cerca de 12 mil milhões de Euros em encargos anuais com pensões da CGA em 2060 (correspondente a 1,5% do PIB nessa data).

Isto significa que, não obstante o défice do orçamento da CGA se manter elevado (resultado do facto de o esforço de convergência agora efetuado ser manifestamente reduzido face à discrepância entre pensões e quotas e contribuições), a medida apresentada é fundamental para controlar esse saldo negativo. Desta forma, assegura-se níveis mais baixos de contribuição extraordinária por parte do Estado, algo muito importante no contexto atual.

A Despesa da CGA cresce mais

Importa analisar a evolução dos encargos com pensões da CGA, a principal razão do enorme volume de encargos e consequente défice do sistema da CGA.

CGA com crescimento mais elevado na despesa total

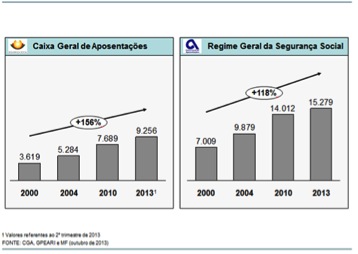

Em concreto, entre 2000 e 2013, a despesa com pensões suportada pela CGA aumentou mais de 150%. Este valor, de si já muito elevado, ainda assim compara por cima com o crescimento dos encargos da Segurança Social, que se situou abaixo dos 120%.

Espera-se que o valor dos encargos com pensões da CGA atingirá o seu pico em 2034, com um valor de 14 mil milhões de Euros, ou seja, cerca de 55% superior à despesa atual.

Este aumento ao nível das despesas com pensões da CGA encontra explicação em três fatores:

1. Evolução do número de beneficiários;

2. Aumento do valor da pensão média;

3. Aumento do período de benefícios.

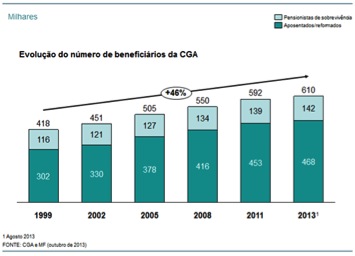

Em primeiro lugar, com a maturação do sistema, o número de beneficiários de pensões tem vindo a aumentar. Desde 1999, o número total de beneficiários de pensões passou de 418 mil para mais de 600 mil em 2013. Um crescimento total superior a 45% em menos de 15 anos.

Em 15 anos, o número de beneficiários da CGA cresceu mais de 45%

De acordo com projeções existentes, o número de beneficiários da CGA deverá crescer 26% até 2030, ano em que 755 mil pessoas auferirão pensões do sistema.

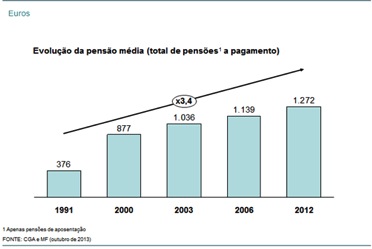

O segundo fator é ainda mais preponderante. Entre 1991 e 2012, a pensão média (de aposentação/reforma) multiplicou-se por um fator de quase 3,5. Ou seja, em duas décadas, houve um aumento de cerca de 250% nas pensões pagas pela CGA aos seus pensionistas. Em termos anuais, estes valores representam um aumento de quase 6%.

Nos últimos 20 anos, o valor médio das pensões em pagamento da CGA mais do que triplicou

Nos próximos anos, a tendência será a de manutenção do crescimento do valor das pensões, em resultado de carreiras contributivas mais longas e da aplicação das regras de revalorização em vigor.

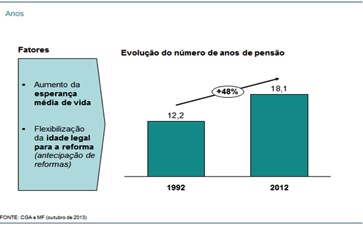

Em terceiro lugar, assistiu-se, entre 1992 e 2012, a um aumento de quase seis anos (+48%) no número total de anos de pensão para os pensionistas da CGA. O aumento da duração da pensão resulta, por um lado, do aumento da esperança média de vida e, por outro, da possibilidade de acesso à pensão antecipada na CGA com níveis de penalização francamente baixos, o que tornou a reforma antecipada a regra e não a exceção.

Em 20 anos, a duração média da pensão aumentou quase 50% (~6% ano)

4. Comparação entre CGA e SS: relação entre pensionistas e despesa nos dois regimes

Dado o nível de crescimento da despesa do sistema da CGA com pensões (e o seu peso no PIB), e em contexto de necessidade de ajustamento orçamental, importa entender como as pensões dos beneficiários da CGA comparam com os dos reformados da Segurança Social.

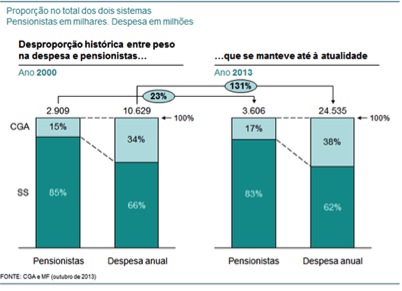

O encargo de 5,6% do PIB com despesas com pensões da CGA equivale a 38% do total de pensões pagas no País entre CGA e RGSS. Ora este valor, que corresponde a cerca de 9,3 mil milhões de Euros e que aumentou mais de 150% desde 2000, é claramente desproporcional face ao peso do número de pensionistas da CGA no total de pensionistas dos dois regimes.

Em 2000, a CGA representava cerca de 15% do total de 2,9 milhões de pensionistas e 34% da despesa. Treze anos depois, a desproporção mantém-se: 17% dos pensionistas afetos à CGA são responsáveis por 38% do total da despesa de quase 25 mil milhões de euros.

Peso da CGA na despesa total é desproporcional face ao número de pensionistas

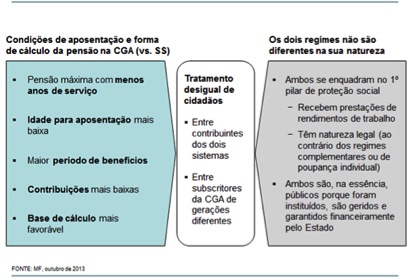

Não obstante a reconhecida diferença ao nível das qualificações médias dos pensionistas dos dois regimes, a justificação para o facto de os pensionistas da CGA receberem, em média, uma pensão duas vezes superior à dos pensionistas do RGSS é encontrada também ao nível das próprias regras para formulação da pensão em cada regime. Em concreto, ao nível das condições para acesso à aposentação (tempo de serviço e idade legal) e de cálculo da pensão (carreira contributiva relevante, remuneração base e percentagem do salário a manter na aposentação).

Diferenças no valor das pensões e natureza dos regimes desafiam moralidade da situação atual

Ora, esta discrepância de condições de aposentação e forma de cálculo entre a CGA e a Segurança Social origina iniquidade no tratamento dos pensionistas da CGA entre si (entre gerações) e em comparação com os do RGSS.

A este respeito, importa recordar que em 2013, a diferença entre o total de quotas dos trabalhadores e das contribuições das entidades empregadoras públicas para a CGA e as despesas com pensões encargo da CGA3 está estimada em cerca de 4,5 mil milhões de euros, mais de metade de todos os encargos. Significa que as receitas das quotas e contribuições recebidas não são suficientes para cobrir metade das prestações que a CGA garante. A diferença é coberta por transferências do Orçamento de Estado (que têm que ser financiadas por impostos pagos por todos, ou por aumento de dívida).

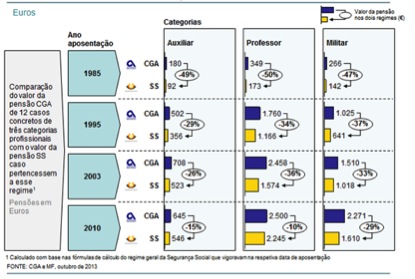

Por outro lado, a pensão média dos beneficiários da CGA, independentemente do ano de aposentação e da carreira em causa (nível salarial e tempo de descontos) é, em regra, 10% (nalguns casos até superior a 50%) superior ao que seria caso fosse calculada pelas regras do RGSS.

As principais diferenças nas regras dos dois regimes residem no salário relevante e na taxa de formação da pensão, como se demonstrará mais adiante.

Disparidade do grau de benefícios entre regimes

Exemplo de casos reais

São pois os objetivos de promover maior igualdade proporcional entre os dois regimes, de reforçar a equidade intergeracional entre os subscritores da CGA e de dar um contributo para a manutenção do regime de pensões da CGA que, no essencial, fundamentam a proposta de convergência das regras de cálculo das pensões da CGA às do RGSS.

Mais, a forma de convergência proposta não assenta na simples redução da diferença entre pensões médias dos dois regimes. Não só a redução na pensão da CGA será menor (menor que 10%), como se efetuará através do ajuste dos parâmetros de cálculo que foram objetivamente diferentes entre os dois regimes e que, de forma alguma, foram refletidos nas contribuições efetuadas pelos trabalhadores durante o seu período ativo.

5. Desenho e fundamentação da proposta de convergência

Face ao exposto, parece evidente que é necessário reformar sob pena de se contribuir para perpetuar o desequilíbrio orçamental do País e a iniquidade entre regimes públicos de pensões de primeiro pilar.

Ao longo dos anos, muitas têm sido as vagas de alteração às fórmulas de cálculo quer das pensões da CGA quer das do RGSS. Em concreto, desde 1973 e até 2013, existiram na CGA cinco alterações à forma de determinação das pensões. Não obstante a Segurança Social também ter encetado reformas durante esse período, não só começou mais cedo como também mais cedo estabilizou a fórmula de cálculo do regime geral. A coincidência de fórmulas entre os dois regimes até agora foi praticamente nula (ocorre apenas para a parcela de cálculo correspondente ao período de descontos subsequentes a 2005) e resultou do facto de a CGA ter iniciado um caminho diferente da unificação de regimes.

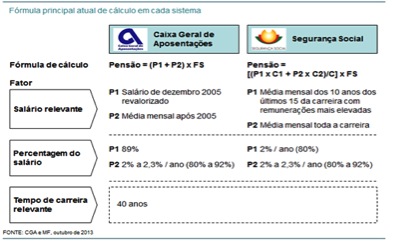

Apesar das reformas sucessivas, as diferenças entre a CGA e o RGSS mantêm-se ao nível dos principais fatores de cálculo das pensões, onde predomina o salário relevante e a taxa de formação da pensão. Ao nível do salário relevante, a parcela P1 da CGA tem como base a última remuneração auferida pelo trabalhador em dezembro de 2005 revalorizada, enquanto a Segurança Social utiliza médias salariais.

Num percurso normal de carreira, a última remuneração será sempre superior a uma média de 10 anos. Ao nível da taxa de formação da primeira parcela da pensão, a CGA considera o valor líquido da contribuição para os sistemas de proteção social, ou seja 89% (100%-11%), enquanto a percentagem usada para o cálculo da mesma primeira parcela da pensão do RGSS é de 80% (calculada com a taxa de 2% ao ano numa carreira de 40 anos).

Diferenças entre CGA e RGSS mantêm-se ao nível dos principais fatores para o cálculo da pensão

Não só a alteração do valor das pensões é inevitável, como a via escolhida (através do ajustamento de alguns dos fatores de cálculo) se afigura como a única possível. A multiplicidade de fórmulas de cálculo nos dois regimes ao longo dos anos (referida anteriormente) e a falta de informação passada para uma grande parte das pensões assim o determina. Não existe, por exemplo, para muitas pensões, informação completa sobre carreiras contributivas para pensionistas da CGA4. Ora, este condicionalismo torna impossível um ajustamento, caso a caso, dos valores das pensões através de outras vias, nomeadamente por aplicação da fórmula de cálculo de pensões do RGSS em vigor na altura de aposentação dos atuais beneficiários da CGA.

É importante referir que a convergência se efetua também pelo lado positivo. Assim, ao nível do regime de atualização das pensões, alinha-se o indexante com o da Segurança Social. As pensões passam a ser atualizadas com base na inflação em vez da evolução dos salários dos funcionários públicos. Tendo em conta a existência de períodos de contenção salarial e o facto de, em períodos de aumento salarial, a inflação servir de referencial para o aumento, esta regra é claramente favorável para os pensionistas da CGA. Neste caso a parcela da pensão designada de P1 passará a ser revalorizada pelo Índice de Preços ao Consumidor, tal como acontece com o RGSS.

Medida de convergência conjuga-se com outras já propostas e em discussão

A convergência na fórmula de cálculo faz parte de um conjunto mais vasto de medidas com vista à melhoria do rácio de autofinanciamento do sistema.

Em concreto, propôs-se o nivelamento dos encargos suportados pelas entidades empregadoras públicas, alterando a taxa de contribuição explícita e direta de 20% para 23,75% e a revisão das taxas de formação das pensões de sobrevivência mediante análise das condições de recurso dos beneficiários. Para além disto, está prevista a alteração da idade legal da reforma com base no aumento da esperança média de vida, passando a ser de 66 anos em 2014.

No seu conjunto, este pacote de medidas terá um efeito total estimado de mais de mil milhões de Euros em 2014. Este valor traduz-se numa redução de 20,7% da contribuição orçamental que seria necessária efetuar em 2014 para assegurar o pagamento de pensões. Dito de outra forma, este pacote de medidas permite reduzir o rácio de dependência do orçamento da CGA em relação às transferências do orçamento de Estado em 7,5 pontos percentuais em 2014.

Várias medidas concorrem para a melhoria do rácio de autofinancimento do sistema

É assegurada a proteção de pensões mais baixas

O esforço exigido é elevado mas, absolutamente necessário. É precisamente esta consciência do grau de exigência dos cortes que nos leva a garantir a proteção das pensões mais baixas. Assim, nenhuma pensão abaixo dos €600/mês (de velhice ou sobrevivência) será afetada. Para além disso, o valor máximo de pensão protegida de corte é aumentado em €150 a cada cinco anos de aumento na idade do beneficiário a partir dos 75 anos de idade.

No total, apenas 55% dos pensionistas da CGA serão afetados pela medida. Apresenta-se também o detalhe do número de beneficiários abrangidos pela medida de convergência:

Proposta protege os pensionistas com pensões mais baixas e os de maior idade

Aplicação da medida às pensões em pagamento é fundamental para o equilíbrio do sistema da CGA

Diz-se vulgarmente que o regime de repartição está legitimado por um contrato social assente na solidariedade entre gerações: os atuais ativos suportam os encargos com as pensões dos seus pais no pressuposto que um dia os seus filhos façam o mesmo.

Aparentemente, esta lógica não está corretamente interiorizada pelos cidadãos, que contrapõem sistematicamente à perspetiva de redução de benefícios em pagamento o argumento dos direitos adquiridos com os seus descontos.

O equilíbrio da repartição de benefícios e sacrifícios entre gerações está comprometido, dada a cada vez menor capacidade económica dos cada vez menos ativos suportarem as cada vez mais numerosas e onerosas pensões.

São patentes as dificuldades financeiras relacionadas com o comportamento adverso de todas as variáveis relevantes para o sistema, agravadas por um contexto de baixa inflação, que impede a desvalorização por essa via do valor dos benefícios atribuídos:

- Por um lado, há cada vez mais pensionistas (envelhecimento da população) a perceber durante cada vez mais tempo (aumento da esperança média de vida) pensões cada vez mais altas (carreiras cada vez mais longas e bonificações);

- Por outro, há cada vez menos ativos (baixa natalidade, desemprego e emigração) e menos capacidade contributiva (diminuição salarial com crescimento real do PIB negativo) para suportar os encargos dessas pensões.

Não é mais possível prosseguir o equilíbrio do sistema, promovendo equidade intergeracional, sem afetar as pensões em pagamento.

A necessidade de reduzir a despesa pública é uma realidade e não se esgota com o fim do programa de assistência económica e financeira em vigor. Posto isto, a redução de encargos resultantes desta proposta tem que ser tida em conta na sua apreciação. A este nível, dos 710 milhões de euros anuais previstos de poupança, cerca de 700 milhões provêm da aplicação retrospetiva da medida às pensões em pagamento.

O caminho da convergência é claro

Dados inúmeros regimes excecionais, as múltiplas fórmulas de cálculo existentes na CGA e a inexistência de histórico de registo de remunerações, não é possível ajustar caso a caso o valor das pensões.

Nota ainda para, no seguimento do último argumento, se prever a possibilidade de reversibilidade da medida em caso de melhoria das condições da economia e das finanças públicas. Assim, os ajustamentos agora propostos, quer para pensões em pagamento, quer para pensões futuras, poderão ser revertidos caso o PIB nominal cresça acima dos 3% e o saldo das contas públicas atinja um valor superior a -0,5%.

A lógica da cláusula de reversibilidade

Convirá demonstrar que as condições de reversibilidade não contradizem o caráter estrutural do ajustamento proposto. A necessidade de convergência resulta, em primeira instância das condições económico-financeiras estruturais em que o País se encontra. Em segundo lugar, a medida surge em resultado da existência de fundamentos lógicos e coerentes para a sua aplicação. Ou seja, procuram-se medidas que, na sua raiz, fazem sentido sistémico para além da pura necessidade primordial de ajustamento da despesa. Neste caso, enuncia-se a igualdade proporcional, a equidade inter geracional e a manutenção do sistema a prazo.

No entanto, não obstante esta fundamentação, reconhece-se o impacto que a medida tem sobre as expectativas criadas pelos beneficiários/pensionistas. Por isso, da mesma forma que a razão económico-financeira (constrangimento real) determinou a formulação da medida em primeira instância, também parece lógico que a medida possa evoluir quando esta razão/constrangimento deixe de existir.

Em concreto, uma melhoria das condições económico-financeiras permitirá fazer evoluir a massa salarial global que por sua vez determina não só o nível de contribuições ordinárias para o sistema como também a própria capacidade de o Estado arrecadar receita de impostos de forma mais justa. Com a cláusula de reversibilidade valorizam-se as expetativas criadas pelos pensionistas, tornando-os credores prioritários quando o contexto económico-financeiro permitir reverter estes ajustamentos aos valores das pensões.

Detalhe dos fundamentos da convergência

As razões que nos levaram a propor esta reforma e, depreende-se, que motivaram a aprovação pela Assembleia da República, são objetivas. Têm que ver com a promoção de maior igualdade entre regimes, com a busca de maior equidade entre beneficiários e contribuintes da CGA e com garantir a viabilidade do regime de proteção social dos funcionários públicos.

Igualdade proporcional (CGA versus SS)

Pretende-se garantir maior igualdade entre os beneficiários e contribuintes da CGA e do RGSS. Ao longo de mais de 40 anos, a CGA e o RGSS apresentaram níveis de generosidade muito diferentes, em resultado de regras de cálculo da pensão e de condições de aposentação mais favoráveis da CGA.

Ao nível das regras de cálculo, duas diferenças entre os regimes são dignas de recordatória:

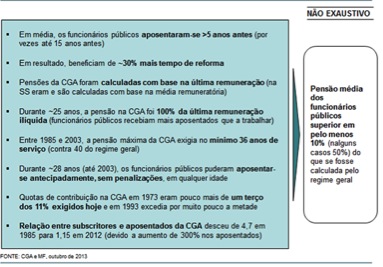

§ As pensões da CGA foram sempre calculadas com base na última remuneração mensal (durante cerca de 25 anos a pensão foi de 100% da última remuneração, isto é, o funcionário recebia mais aposentado do que se estivesse a trabalhar);

§ As pensões do RGSS foram sempre calculadas com base em médias remuneratórias, o que conduzia inevitavelmente a pensões de valor inferior em mais de 10% às da CGA.

Em termos de condições de aposentação (idade legal de aposentação), as diferenças são também significativas mesmo não se considerando os inúmeros regimes especiais que coexistiram durante anos na CGA

§ Durante cerca de 28 anos (entre 1985 e 2003), os funcionários públicos puderam aposentar-se antecipadamente, sem penalizações, em qualquer idade, com apenas 36 anos de serviço (muitos subscritores aposentaram-se entre os 40 e os 50 anos de idade);

§ Durante cerca de 32 anos (entre 1973 e 2005), a idade legal de aposentação na CGA foi inferior à do regime geral em, pelo menos, 5 anos (para algumas categorias profissionais mais de 10 anos, pois podiam aposentar-se, sem penalizações, entre os 52 e os 57 anos de idade);

§ Tendo por referência a duração média da pensão em 2012 (18,1 anos), essa antecipação média em 5 anos do início da pensão representa 27,6% do tempo de duração da mesma, percentagem que multiplica a disparidade, superior a 10%, já resultante das regras de cálculo.

Diferenças nos valores das pensões resultam de níveis de generosidade díspares entre os regimes

Acerca destas diferenças claras, poder-se-ia argumentar, no entanto, que os regimes são diferentes quer na sua natureza quer ao nível das quotas de desconto efetuadas pelos trabalhadores.

Ora, tal não é correto. Ao nível da natureza dos regimes, como exposto anteriormente, ambos se enquadram no primeiro pilar de proteção social. Ou seja, recebem prestações resultantes de rendimentos de trabalho e têm natureza legal (ao contrário dos regimes complementares ou de poupança individual). Para além disto, ambos são, na sua essência, regimes públicos porque foram instituídos, são geridos e garantidos financeiramente pelo Estado. Portanto, em termos de natureza, os dois regimes estão em pé de igualdade.

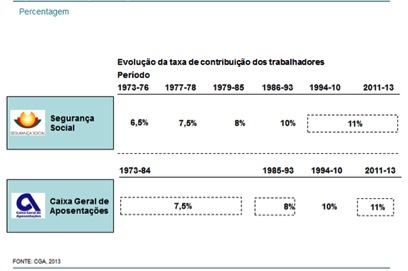

No que diz respeito às contribuições efetuadas pelos trabalhadores, também aqui, não se encontra sustentação para a diferença ao nível do valor das pensões. À exceção de três anos, nos últimos 40 anos a taxa de contribuição dos trabalhadores para a CGA foi sempre inferior ou igual à realizada pelos contribuintes para a Segurança Social.

Taxas de contribuição dos trabalhaores foram superiores na SS

Portanto, dificilmente se poderá sustentar o pagamento de pensões superiores na CGA (por via de regras diferentes e mais generosas) com base em diferenças intrínsecas ao nível dos fundamentos dos regimes ou nas contribuições efetuadas pelos trabalhadores. A confiança eventualmente criada na perpetuidade e legitimidade dos valores das pensões da CGA resultou, por isso e tão só, de promessas políticas irresponsáveis. A precaridade e insustentabilidade das mesmas eram, aliás, como aqui se demonstra, de fácil compreensão.

Equidade entre gerações

Vive-se atualmente uma acumulação de tensões no modelo de solidariedade intergeracional, decorrentes de percepções antagónicas do papel que cabe a cada um no financiamento do regime e na partilha dos seus benefícios:

- Os pensionistas invocam a sua própria carreira contributiva para justificarem a impossibilidade de os direitos que consideram ter adquirido por essa via serem beliscados, mesmo que num contexto de emergência;

- Os ativos questionam a equidade de um sistema que faz recair sobre as novas gerações, fustigadas pelo desemprego e pela precaridade, os encargos de pensões cujo valor não estará, previsivelmente, ao seu alcance no futuro;

Importa, pois, prosseguir uma maior justiça ao nível dos encargos e benefícios entre atuais beneficiários e atuais contribuintes.

Num regime de pensões gerido em sistema de repartição, como é o caso da CGA, são os trabalhadores no ativo e respetivos empregadores quem, com as suas contribuições, suportam as pensões dos aposentados, numa lógica de solidariedade entre gerações.

Ora, para que assim seja, e para que o sistema se mantenha no longo prazo, é necessária equidade entre as várias gerações de subscritores. Por um lado, tem de existir, uma adequação entre o esforço exigido aos subscritores no ativo e a sua capacidade contributiva, atualmente diminuída (nomeadamente, por via da redução remuneratória e do alargamento da base de incidência das quotas). Por outro lado, e em simultâneo, tem que ser assegurada proporcionalidade entre aquele esforço e o grau de proteção social que previsivelmente lhes será assegurado no futuro.

Assim, sendo claro que:

i) os atuais pensionistas beneficiam de pensões que procuraram, com regras amplamente vantajosas, refletir o valor da última remuneração auferida e não o esforço contributivo efetivamente suportado;

ii) por aplicação de fórmula de cálculo e de condições de aposentação que se foram agravando, os subscritores da CGA atualmente no ativo irão receber uma pensão substancialmente menor que os atuais beneficiários (em termos comparáveis); e

iii) o nível de contribuição para quem está no ativo é o mais alto de sempre;

parece evidente que é necessário ajustar também ao nível dos que beneficiam de melhores termos. Ou seja, quem hoje recebe as pensões com as historicamente mais elevadas taxas de substituição do regime não pode deixar de ser solidário com quem contribui a uma taxa média superior à sua e que, apesar disso, receberá pensão muito inferior.

De facto, a manutenção de um regime de pensões gerido em sistema de repartição não pode ser alcançada à custa do aumento sem limites do esforço exigido aos subscritores no ativo (e respetivos empregadores), sob pena de se colocar em causa justamente a solidariedade entre gerações, que não é, nem pode ser, unidirecional.

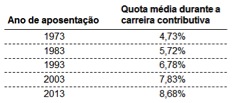

Em comparação com as quotas de contribuição atuais, os atuais pensionistas beneficiaram de regras incomparavelmente mais generosas. Existe uma diferença de quase 6p.p., entre a taxa de contribuição atual e a praticada há 40 anos.

Por isso, os pensionistas têm também de dar o seu contributo para a sustentabilidade do sistema de que são os principais beneficiários.

Manutenção do sistema a prazo

O terceiro objetivo desta reforma é o de assegurar que o sistema da CGA se mantém a prazo. O regime da CGA padece de um desequilíbrio estrutural que tem que ver com um nível de prestações excessivamente oneroso para o seu modelo de financiamento e com o natural amadurecimento do regime. Esse desequilíbrio resulta, não só de o número de pensionistas na CGA em relação ao número de trabalhadores no ativo ser crescente (existem hoje 1,2 pensionistas por cada subscritor da CGA e um pensionista por cada contribuinte do RGSS), mas também de as pensões que recebem resultarem em taxas de substituição incompatíveis com o nível de receita ordinária que o sistema é capaz de gerar (leia-se quotas dos trabalhadores e contribuições das entidades empregadoras). Para além disso, como se demonstrou, este desfasamento é ampliado pelo facto de o período de benefício de pensões ser cada vez maior. Há uma relação muito pertinente entre a duração da carreira no ativo (até à atribuição da pensão) e a duração da pensão (que ocorre por extinção do direito, tipicamente apenas por morte do titular).

Em 2012, as quotas pagas pelos trabalhadores e as contribuições efetuadas pelas entidades empregadoras públicas cobriram 41% das despesas com pensões da responsabilidade da CGA.

O remanescente é financiado pelo Estado. O recurso sistemático ao financiamento do Estado muito para além da taxa de empregador do regime geral torna patente a existência de uma componente não contributiva implícita no regime da CGA. Em 2012, o Estado contribuiu para a CGA, como empregador, com uma taxa efetiva de 52%, isto é, mais do dobro da taxa dos empregadores no âmbito do regime geral, que além das eventualidades cobertas pela CGA (velhice, invalidez e morte) cobre muitas outras.

Ficou demonstrado que mesmo a reabertura retroativa do regime e uma contribuição do Estado equivalente à existente para os empregadores no RGSS (23,75%) permitiria apenas aumentar o autofinanciamento da CGA em 2012 para 51,7% mantendo o remanescente como défice.

6. Análise de pensões auferidas e descontos efetuados pelos contribuintes

Como já referido, é comum ouvir-se que o regime de repartição está legitimado por um contrato social assente na solidariedade social entre gerações e que os atuais ativos suportam os encargos com as pensões dos seus pais no pressuposto de que mais tarde os seus filhos façam o mesmo. Um dos argumentos frequentemente enunciados contra a medida proposta tem que ver com a possível violação do princípio da tutela da confiança ínsito no artigo 2.º da CRP. Argumenta-se que a redução do valor das pensões viola os direitos de quem durante anos descontou para o regime com o objetivo de prover para a velhice.

Acontece que o equilíbrio da repartição de benefícios e sacrifícios entre gerações está deveras comprometido, dado termos cada vez menos ativos (e com menor capacidade económica) a suportarem um número crescente de pensões (e pensões onerosas).

Não é verdade que as pensões em abono correspondam ao valor dos descontos dos beneficiários (mesmo que houvesse um sistema de capitalização)

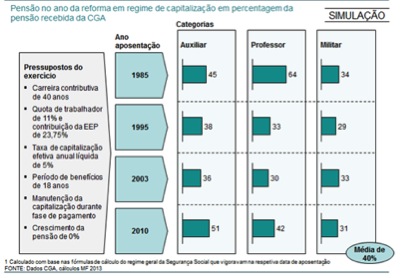

De facto, as pensões hoje auferidas (e sujeitas a ajustamento pela medida proposta) são muito superiores às que os pensionistas teriam direito caso apenas se utilizassem os respetivos descontos capitalizados para formar essas pensões. Em concreto, os descontos efetuados apenas permitiriam o pagamento de pensões que, em média, seriam na ordem de 40% dos valores pagos pela CGA (para um horizonte de 18 anos de duração da pensão). Este valor, que está em linha com a capacidade atual de autofinanciamento do sistema na ordem dos 41% (é inferior porque existe financiamento dos atuais contribuintes aos atuais beneficiários), a pecar, será por excesso.

A conclusão resulta de uma simulação para 12 casos concretos, com dados reais, e assumindo pressupostos bastante otimistas. Nomeadamente, carreiras contributivas de 40 anos, quotas de trabalhadores de 11% e contribuições das entidades empregadoras públicas de 23,75%, ou mesmo uma taxa de capitalização de 5%5 após impostos. Mesmo neste contexto, com pressupostos muito otimistas, o valor capitalizado dos descontos ao longo dos 40 anos e também do remanescente durante o pagamento da pensão, corresponderia a uma percentagem média de 40% do valor da pensão que está a ser paga pela CGA.

Em regime de capitalização (teórico), pensão seria 40% da pensão da CGA para 12 casos concretos

Posto isto, a redução de 10% agora proposta nunca poderá ser entendida como uma apropriação de valores diretamente provisionados pelos trabalhadores. Trata-se de reduzir a comparticipação do Orçamento do Estado que cobre o pagamento dos 60% não cobertos pelos descontos dos beneficiários.

7. Sumário de medidas de pensões em outros países intervencionados

O tema da sustentabilidade do sistema público de pensões e a sua interligação com as dificuldades financeiras dos Estados não é um exclusivo de Portugal. O mundo desenvolvido em geral tem assistido ao destapar de problemas gravíssimos ao nível do financiamento dos seus sistemas de pensões. Os problemas de base são os mesmos com que Portugal se depara, nomeadamente a evolução da demografia e a maturidade dos sistemas. O momento em que as sociedades se consciencializaram da necessidade de ajustamento também encontra explicação na situação financeira transversalmente adversa em que os Estados se encontram.

Assim, importa estabelecer paralelo entre esta proposta e a ação dos Governos de outros dois países intervencionados.

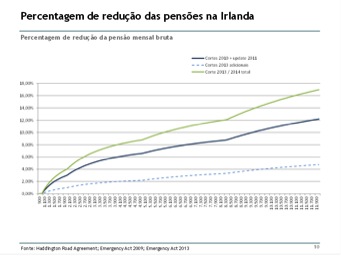

Irlanda

· Alteração da fórmula de cálculo das pensões, passando a utilizar o salário de toda a carreira contributiva e não apenas de 10 anos (Portugal, na CGA, o P1 é calculado com base na última remuneração)

· Congelamento do fator de atualização das pensões por um período mínimo de 3 anos

· Reduções progressivas para pensões superiores a 1.000€/mês, podendo chegar atingir 28% para pensões superiores 100.000€/ano

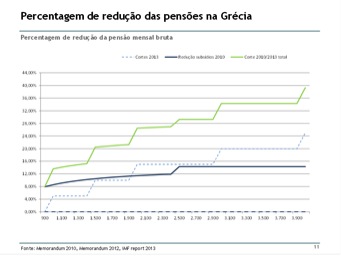

Grécia

· Introdução de penalidades agravadas para reformas antecipadas (até 6%/ano)

· Redução média das pensões em pagamento de 25% entre 2010 e 2013

· Redução da pensão mínima de 400€/mês para €360€/mês

· Introdução de fator de sustentabilidade para pensões a pagar após 2015, equivalente entre 1% e 3% da pensão

· Alteração (para pensões a pagar após 2015) da base de cálculo da pensão para todo o regime contributivo e não apenas para os melhores 5 anos

Em resumo, a avaliação da proposta apresentada deve ter em conta o contexto atual do país, as motivações de igualdade e equidade, as garantias dadas aos cidadãos mais desfavorecidos e o espaço deixado para que esta proposta acompanhe as condições económicas e financeiras de Portugal no futuro.

Estamos conscientes de que a proposta não é, como nenhuma verdadeira reforma o é, consensual. Nomeadamente, por se aplicar a pensões já em pagamento de forma retrospetiva e por rever as condições de um sistema irresponsavelmente prometido aos cidadãos.

Ainda assim, restam poucas dúvidas de que o esforço a realizar pelos pensionistas e trabalhadores afetados é justo para com o país.

Avaliação da proposta deve ter em conta contexto do país e motivações e desenho da medida

Para finalizar, importa ainda analisar e dar resposta (de forma sucinta) a três argumentos recorrentemente utilizados para criticar a solução apresentada

1. O fecho do regime em 2006 provocou o atual rácio de subscritores e beneficiários

Contra argumento:

§ 10 anos antes do fecho da CGA (que ocorreu em 2005) havia já menos de 2 subscritores ativos por cada pensionista;

§ Na altura do fecho do regime, esse rácio era de 1,46 (e é de 0,88 atualmente);

§ Se o regime tivesse continuado a admitir novos subscritores, o cenário não seria muito diferente (em 2012 haveria 1,03 subscritores ativos por pensionista);

§ A manutenção do sistema aberto teria um impacto negativo nas finanças públicas – os encargos com pensões aumentariam 12 mil milhões de Euros em 2060 (cerca de 1,5% do PIB nessa data)

2. A taxa de contribuição passada do Estado determinou o desequilíbrio

Contra argumento:

§ Na CGA, as contribuições dos subscritores e empregadores são, desde 1985, insuficientes para cobrir os encargos;

§ Se o Estado tivesse contribuído para a CGA à taxa da SS, as quotas e contribuições teriam sido insuficientes desde 1997;

§ Se o Estado contribuísse para a CGA com uma taxa de 23,75%, o rácio de autofinanciamento seria de 55% em 2012;

§ O Estado contribuiu, em 2012, com uma taxa efetiva de 52% para a CGA (entre contribuição das entidades empregadoras e financiamento através do OE) que é mais do que dobro da taxa das entidades privadas (23,75%) para todas as eventualidades cobertas pelo regime geral (a CGA cobre apenas a velhice, invalidez e morte). Para 2013, a estimativa de taxa efetiva implícita situa-se nos 56%.

3. Um regime de capitalização teria sido autossustentável

Contra argumento:

§ Se o Estado tivesse sempre contribuído para a CGA à taxa de 23,75% (superior à existente no regime geral para as eventualidades cobertas pela CGA) e tivessem sido capitalizados os saldos anuais positivos, o financiamento gerado permitiria pagar menos de metade do valor da pensão durante o período em que a mesma hoje é recebida (18 anos) ou, em alternativa, pagar a pensão com o valor atual durante apenas metade do tempo (9 anos);

§ Dado o perfil e volume de encargos, o financiamento hipoteticamente gerado nessa situação ter-se-ia esgotado há muito tempo e o défice acumulado seria já de €25 mil milhões.

1 Os desequilíbrios estruturais a nível orçamental e externo forçaram, no contexto da crise financeira, o ajustamento das empresas que, por sua vez, conduziu a uma redução continuada do emprego e um aumento do desemprego. Este impacto no mercado de trabalho, por seu turno, constitui uma pressão adicional para a deterioração das contas públicas, com redução da receita fiscal e contributiva e aumento da despesa com prestações sociais, nomeadamente em subsídios desemprego.

2 Taxa de desconto de 3%

3 Excluindo as pensões que resultem de encargo de terceiros ou de fundos de pensões transferidos para a CGA.

4 Para os subscritores inscritos até 31 de agosto de 1983, a CGA não dispõe de um histórico de registo de remunerações / contribuições que lhe permita aplicar as fórmulas de cálculo da pensão do RGSS, as quais apuram, ao menos parcialmente, a remuneração de referência com base na média mensal das remunerações percebidas pelo trabalhador em toda a carreira.

5 Recentemente, a agência de rating Moody's propôs ao governo dos Estados Unidos a utilização de uma assunção de taxa de retorno média de 4% antes de impostos para assegurar um provisionamento correto das responsabilidades dos fundos de pensões