Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkTourism & Management Studies

versão impressa ISSN 2182-8458

TMStudies vol.10 no.Especial Faro dez. 2014

GESTIÓN - ARTÍCULOS CIENTÍFICOS

La industria del automóvil: un análisis del grado de concentración por segmentos

Automotive industry: Concentration analysis by segments

Manuel A. Espitia-Escuer1; Mariano Ubé-Sanjuán2

1Universidad de Zaragoza, Facultad de Economía y Empresa, Departamento de Dirección y Organización de Empresas. Campus Paraíso, C/Gran Vía, nº2, 50005-Zaragoza, España, espitia@unizar.es

2Universidad de Zaragoza, Escuela Universitaria Politécnica de Teruel, Departamento de Dirección y Organización de Empresas. Ciudad Escolar, sn. 44002-Teruel, España, mube@unizar.es

RESUMEN

El objetivo del presente documento es obtener una medición del grado de concentración observado en la industria del automóvil en España por segmentos, para obtener una valoración en términos de competencia interna. Se consideran las ventas de automóviles nuevos en los años 2008, 2009 y 2010 en España, distinguiendo modelo de vehículo y segmento al que pertenece. Con tales datos, se realiza una aproximación a los índices de entropía y de Herfindahl. Tras el análisis de resultados obtenidos, se concluye que los segmentos de vehículos SUV (Sport Utility Vehicle) y Todoterreno muestran las situaciones más extremas, en cuanto a mayor y menor concentración respectivamente, acogiendo éste último la mayor competencia interna. Por otro lado, no se manifiesta una tendencia uniforme en la totalidad de los segmentos en el trienio observado, lo que indica un comportamiento heterogéneo.

Palabras clave: Concentración, diversificación, automóvil, segmento, competencia.

ABSTRACT

The aim of this paper is to measure the degree of concentration observed in the automotive industry in Spain by market segments, to obtain an assessment in terms of internal competition. New car sales in Spain were examined for 2008, 2009 and 2010, distinguishing these by model and category of vehicles. This data allowed an approach to entropy and Herfindahl indexes. The results obtained supported the conclusion that SUV (Sport Utility Vehicle) and off-road vehicles show the most extreme situations, with major and minor concentrations respectively. The latter category experienced greater internal competition. On the other hand, a uniform tendency is not manifested by all market segments for the three years studied, indicating a heterogeneous behaviour.

Keywords: Concentration, diversification, car, segment, competition.

1. Introducción

En el presente artículo se caracteriza el sector del automóvil bajo la óptica de la diversificación/concentración según los resultados obtenidos en cuanto a ventas. El objetivo pretendido es obtener una medición sobre el grado de diversificación en la industria del automóvil, efectuando una desagregación a nivel de segmentos de vehículos.

La temática de diversificación ha sido ampliamente abordada en la literatura económica, tanto a nivel de concepto como de medición, además de otros aspectos relacionados, como exponen diversos autores (Pérez Rodríguez, 1998; Poduje & Olavarrieta, 2000; Huerta, Navas & Martínez, 2004; Rieck & Thang, 2007; Benito, 2009; Jia, Wan, Zhou & Lu, 2010, entre otros). El trabajo de Ramanujan y Varadarajan (1989) se erige como referente a la hora de advertir las diversas tipologías sugeridas por distintos autores. Tras indicar una serie de definiciones propuestas por varios autores definen diversificación como la “entrada de una empresa o unidades de negocios hacia nuevas líneas de actividad, a través del desarrollo de procesos de negocios internos o adquisición, lo que ocasiona cambios en su estructura administrativa, sistemas y otros procesos directivos” (Ramanujan & Varadarajan, 1989, pág. 525, citado en Huerta et al, 2004, pág. 3). Previamente, Rumelt (1974) ya había enunciado esta línea de pensamiento, pues para este autor es necesaria que la entrada en nuevas actividades relativas a un mercado o a un producto implique reajustes en el sistema directivo de la empresa.

Respecto a la estructura del presente artículo, el apartado dos expone los índices de entropía y Herfindahl como formas de medir la diversificación. El apartado siguiente se refiere a la metodología empleada, en cuanto a segmentación y aproximaciones a índices. El cuarto epígrafe muestra los principales resultados hallados según el estudio empírico relativo al sector del automóvil. El apartado de conclusiones refleja las obtenidas tras los contenidos anteriores.

2. Revisión de literatura: concepción y medidas categóricas y continuas de la diversificación

Gracia (2003) y Poduje y Olavarrieta (2000), con base en el trabajo de Ramanujan y Varadarajan (1989), indican diferentes enfoques en la concepción de la diversificación. Como muestra, según una orientación hacia productos y mercados, la diversificación puede venir dada según la cantidad de mercados a los que se dirige la producción (Gort, 1962), según la entrada en nuevos mercados con nuevos productos (Ansoff, 1957, 1976) o la expansión de la empresa hacia productos novedosos (Hitt, Hoskisson & Ireland, 1994), entre otras. En una orientación a sectores, Berry (1975) identifica diversificación con el incremento en el número de sectores en que las empresas se encuentran activas; Canals (1991) considera la diversificación como la entrada en un sector distinto de aquél en que la empresa opera de forma habitual. En cuanto a un enfoque orientado a negocios, Pitts y Hopkins (1982) definen diversificación como el grado en el que las firmas operan a la vez en diferentes negocios; también la simultaneidad adquiere importancia (Grant, Jammine & Thomas, 1988), en cuanto al incremento de actividades de la compañía en un momento determinado.

Respecto a cómo medir la diversificación llevado a cabo por la empresa, el enfoque más aceptado es la distinción de dos tipos de medidas (Ramírez, 1997; Gracia, 2003; Van Kranenburg, Hagedoorn & Pennings, 2004, Huerta, Navas & Almodóvar, 2009, o Jia et al, 2010 entre otros): medidas categóricas –miden el tipo de diversificación- y medidas continuas -miden el grado de diversificación mediante un índice de relación entre magnitudes cuantitativas-.

Las medidas categóricas se basan en la definición de grupos o categorías de estrategias sobre las cuales se establecen criterios para poder incluir una empresa en una categoría determinada, desarrolladas fundamentalmente por los estudios centrados en dirección estratégica. Las medidas continuas emplean variables continuas que reflejan distintos aspectos de la diversificación, tal que utilizan un número índice y suelen emplearse en estudios dentro del ámbito de la economía industrial (Ramírez, 1997; Huerta et al, 2009).

Diversos índices aportan una cuantificación de la diversificación llevada a cabo por la empresa. Gort (1962) fue pionero en emplear un índice para estos propósitos, en concreto, el ratio de ventas de la empresa dentro de su industria principal frente a las ventas totales de la empresa. Posteriormente, se desarrollaron nuevos índices, tales como el índice de entropía ó el índice de Herfindahl.

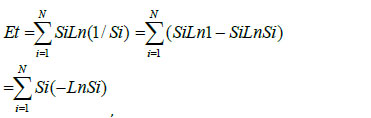

El índice de entropía es propuesto por Jacquemin y Berry (1979) para analizar la relación entre la diversificación y el crecimiento y es un promedio ponderado de la participación de las distintas actividades de la firma. Su expresión es

siendo Si es la cuota del negocio i-ésimo con respecto a las ventas totales de la firma, operando ésta en N segmentos y estando la firma clasificada con cuatro dígitos SIC (Standar Industrial Classification, sistema numérico para clasificar los tipos de actividad económica en Estados Unidos), tal que valores más altos para una firma que para una segunda indicarán que la primera está más diversificada que la segunda.

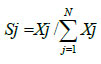

El índice de Herfindahl se basa en el índice de concentración de Hirschman (1964) y fue desarrollado por O.C. Herfindahl como una medida del grado de concentración de la industria del metal de Estados Unidos (Ramírez, 1997). Cuantifica el grado de concentración o de diversificación total de la actividad de la empresa y se define como la suma de los cuadrados de los porcentajes de las ventas de la empresa en cada segmento.

Su expresión es  , siendo Sj la cuota de mercado de la empresa j:

, siendo Sj la cuota de mercado de la empresa j:

(siendo Xj las ventas de la empresa j).

(siendo Xj las ventas de la empresa j).

Los índices comentados son medidas ampliamente empleadas en estudios de medición de diversificación. Chakrabarti, Singh & Mahmood (2007) emplean el índice de entropía para observar la relación entre las prácticas de diversificación, resultados y consideración del área de influencia en firmas del sudeste asiático; Müller, Steinert, & Teufel (2008) emplea ese mismo índice, entre otros, a la hora de considerar las estrategias de diversificación en las compañías eléctricas alemanas; Jia et al (2010) utilizan índices de Herfindahl y de entropía, entre otras instrumentos, para estudiar la diversificación de más de 200 empresas manufactureras en Shangai. En el presente trabajo, se emplean las aproximaciones a los índices de entropía y de Herfindahl para observar el grado de concentración/diversificación en los distintos segmentos de la industria del automóvil en nuestro país.

3. Metodología: segmentación e índices

3.1 segmentación en el sector

El sector del automóvil no es una excepción en lo que atañe a las prácticas de segmentación, dirigiéndose sus productos hacia cada uno de los segmentos del mercado existentes. Los vehículos de pasajeros son clasificados en diferentes segmentos, exhaustivos y mutuamente exclusivos. Existen diversas clasificaciones disponibles desde distintas fuentes, tal como asociaciones relacionadas, publicaciones especializadas o entidades públicas.

Si bien existen diversas fuentes que proporcionan diferentes segmentaciones (tal como IDAE-2012- ó Autopista-2012-), en este caso se ha seguido el criterio basado en los Dossier de Mercado de ANIACAM (Asociación Nacional de Importadores de Automóviles, Camiones, Autobuses y Motocicletas, referida a España), correspondiente a los años 2008, 2009 y 2010 (ANIACAM, 2009, 2010, 2011), que ofrece la relación de versiones y modelos ofertados por las distintas marcas en el mercado español. El número de segmentos que aporta dicha fuente ha sido reducido mediante una agrupación de aquéllos que presenten características similares, para obtener un número más manejable, al igual que sucede en otros estudios del sector (Gutiérrez & Fortuna, 1999; Verboven, 2002; Moral & Jaumandreu, 2007); se consideran de este modo nueve segmentos: berlina, deportivo, familiar, gran lujo, monovolumen, polivalente, SUV, utilitario y todoterreno.

3.2 consideración de los índices de Entropía y Herfindah

En este caso, se realiza la aproximación consistente en sustituir ventas en unidades monetarias por ventas en unidades físicas de cada modelo en cuestión, mientras que la empresa se identificará con el segmento o la marca. Se han empleado datos de ventas anuales en unidades físicas de cada modelo en España durante el periodo 2008 - 2010, según la publicación “Dossier de mercado” relativa a cada uno de los años en cuestión, elaborada por la Asociación Nacional de Importadores de Automóviles, Camiones y Motocicletas (España) (ANIACAM 2009, 2010, 2011).

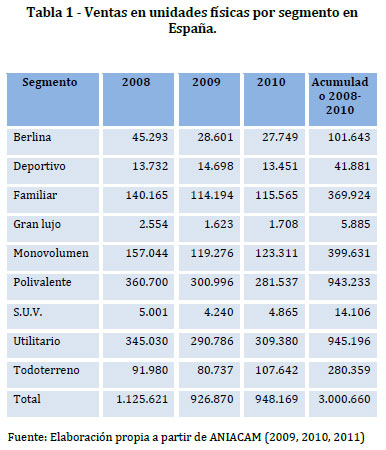

De esta forma, la tabla 1 resume el volumen de unidades vendidas de cada uno de los segmentos en el mercado español en el periodo 2008-2010, tras adscribir el modelo al segmento al que pertenece. Los segmentos que concentran mayor volumen de ventas son Utilitario y Polivalente, con notable diferencia respecto a los demás.

4. Principales resultados

4.1 según la aproximación al índice de Entropía

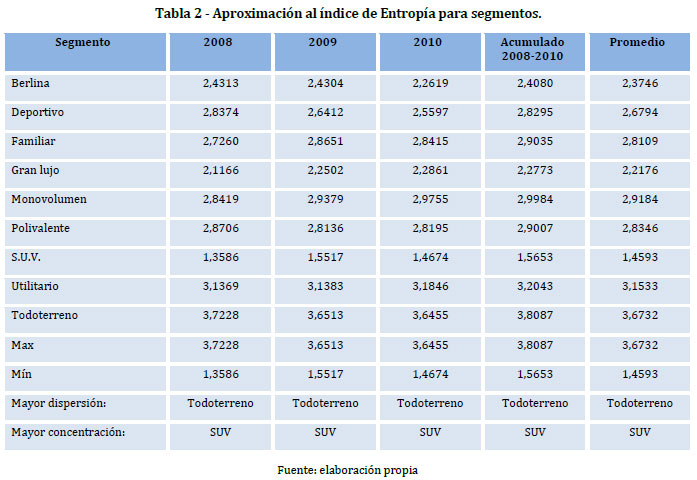

A partir de las ventas de cada modelo que integra cada segmento y de la obtención de la cuota de ventas en unidades físicas de cada modelo dentro de su segmento, se calcula la aproximación al índice de entropía para cada uno de los segmentos del mercado del automóvil, para cada año desde 2008 a 2010, total del periodo y promedio del mismo, tal que los resultados obtenidos se reflejan en la tabla 2. Los valores de índice reflejados indican el nivel de concentración o dispersión entre modelos dentro del mismo segmento. Los valores más altos indican mayor dispersión entre modelos, es decir, mayor número de alternativas de elección en ese mercado.

En todos los años, el segmento todoterreno es el que alcanza mayores valores, reflejando una mayor dispersión dada por las cantidades de modelos existentes en el mismo y las ventas habidas de éstos; los segmentos utilitario y monovolumen también alcanzan valores elevados en el periodo reflejado. Por el contrario, el segmento de vehículos conocidos como SUV (Sport Utility Vehicle, también conocidos como “todocamino”, combinación de elementos todoterreno con automóviles de turismo) alcanza los valores menores en todos los años, indicando una mayor concentración; los vehículos de gran lujo también alcanzan unos valores bajos.

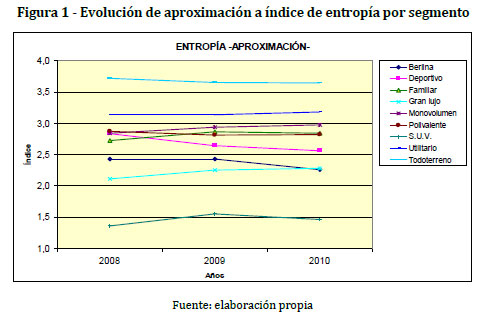

La figura 1 muestra gráficamente la evolución seguida. Se percibe una evolución hacia la dispersión en los vehículos de gran lujo y de los SUV en el total del periodo, al contrario que la tendencia hacia la concentración en vehículos berlina y deportivos; el resto, mantiene básicamente una continuidad en los valores. Por otro lado, se percibe la separación de los segmentos todoterreno, por un lado, y SUV, por otro, en cuanto a los valores de los demás segmentos.

4.2 Según la aproximación al índice de Herfindah

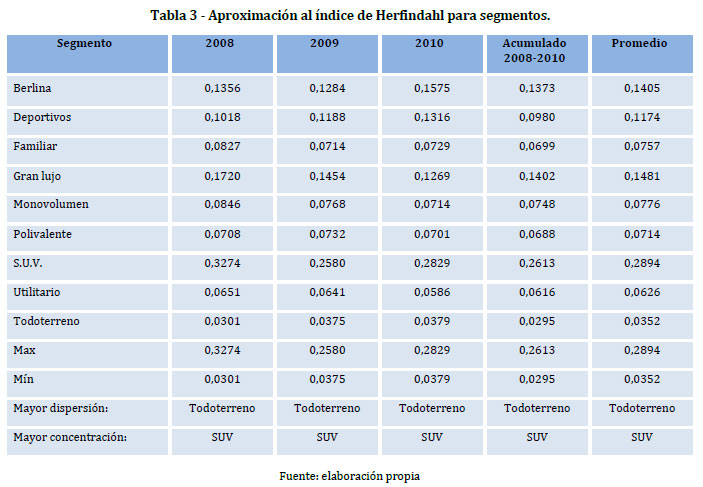

Para el caso de la aplicación realizada, se consideran unidades físicas de vehículos vendidos, tal que n es el número de vehículos en cada segmento y Si la cuota de mercado de cada vehículo respecto a su segmento. Con esta consideración, la tabla 3 muestra los resultados obtenidos en la medición de las aproximaciones al índice de Herfindahl.

En todos los años, acumulado y promedio, el segmento todoterreno presenta los menores valores -mayor dispersión- y el segmento SUV ofrece los valores mayores –menor dispersión-. Los valores relativos a los segmentos utilitario y polivalente ocupan lugares bajos, lo cual indica puestos de mayor dispersión, mientras que los correspondientes a segmentos de vehículos de gran lujo y berlina muestran una situación de mayor concentración.

Hay que destacar la uniformidad en los resultados de segmentos con mayor dispersión y mayor concentración según los cuatro índices empleados, considerando cada año en cuestión, el periodo global y el promedio habido. En todos los casos, el segmento de mayor dispersión es el de vehículo todoterreno, mientras que el de mayor concentración es el de SUV.

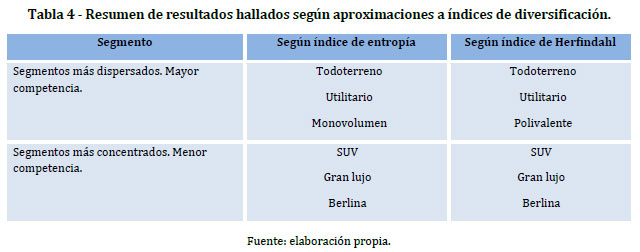

En cuanto al orden establecido para los siguientes segmentos, la tabla 4 se muestra un resumen de los resultados finales hallados, según el promedio del periodo de tres años. En todos los casos, el segmento todoterreno y de utilitarios, por un lado, y los segmentos de vehículos SUV y de Gran lujo, por otro, se muestran como los de mayor dispersión y más concentración respectivamente. La expresión de Herfindahl ofrece una ordenación de alta coincidencia con la efectuada según el índice de entropía.

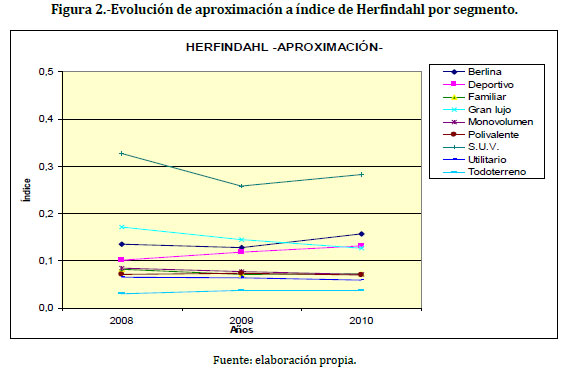

Al igual que se ha realizado con el índice de entropía, el resultado puede apreciarse en la figura 2, como evolución de la aproximación del índice de Herfindahl. Se observa la permanencia de los valores en una franja entre 0,03 y 0,18, salvo para vehículos SUV, donde se alcanzan valores superiores. A nivel de cada segmento, se advierte una estabilización en vehículos todoterreno, utilitario, monovolumen, polivalente y familiar, mientras que disminuye el índice (tendencia a la diversificación) en los segmentos gran lujo y SUV –en este último caso hay un altibajo-, a la vez que se asiste a un aumento en el valor correspondiente a vehículos berlina y deportivo (tendencia a la concentración). Se coincide con la lectura realizada según el índice de entropía.

5. Conclusiones

En el presente artículo se he expuesto el concepto de diversificación según la literatura económica y sus enfoques, aludiendo posteriormente en las formas de cuantificar la diversificación efectuada por las empresas. En cuanto a tal métrica, en estudios del ámbito de la economía industrial posee encaje el uso de medidas continuas. Las medidas continuas emplean variables para reflejar el grado de diversificación, tal que distintos números índices pueden ser empleados para tales propósitos, destacando el índice de entropía ó el índice de Herfindahl.

Considerando las ventas habidas de cada modelo dentro del segmento a que pertenece y situándolas en relación con las ventas totales en unidades físicas de cada segmento, puede realizarse una aproximación a los índices indicados que permita conocer el grado de diversificación de cada segmento. Si se consideran los resultados hallados según varios años, se estará en condiciones de observar la tendencia seguida en dicho periodo de tiempo.

En cuanto a los resultados en la aproximación al índice de entropía, cabe interpretar el resultado en términos de competencia. Un mayor valor en la aproximación al índice de entropía significa que existe más competencia dentro del segmento, ya que supone un reparto más homogéneo y/o un número mayor de modelos en el mismo. Por tanto, los segmentos todoterreno y utilitarios, en este orden, acogen una mayor competencia en todos los años; por el contrario, la competencia menor dentro de un mismo segmento acontece en los vehículos SUV y gran lujo, en este orden.

Si se considera el índice de Herfindahl, un mayor valor del índice de Herfindahl indica una mayor asimetría en los modelos pertenecientes al segmento y un menor número de empresas abasteciendo al mismo, existiendo por lo tanto menor competencia. Así, el segmento de vehículos SUV se muestra como el que menor competencia, seguido por vehículos gran lujo y berlina según años. Al contrario ocurre con los vehículos todoterreno y utilitario en los años analizados.

Analizando la tendencia habida en los años en cuestión, se observa una evolución hacia la atenuación de las posiciones extremas de mayor concentración, vehículos SUV y de gran lujo, moderando tales posiciones, si bien en el primer caso se advierte un vaivén en los años estudiados. También se percibe una atemperación, si bien de modo más débil, en los vehículos todoterrenos, aproximando su valor de entropía y Herfindahl hacia los de los demás segmentos. Es decir, se manifiestan tendencias a disminuir las diferencias entre segmentos extremos.

Cabe advertir la uniformidad en resultados al emplear distintas aproximaciones a índices, tal que las aproximaciones a los índices de entropía y Herfindahl aportan resultados similares En esencia, tras la consideración conjunta de los resultados según las mediciones indicadas, el segmento todoterreno ofrece la mayor dispersión, para la totalidad de años e índices empleados, de donde se deduce la existencia de una mayor competencia dentro del mismo. Por el contrario, el segmento de vehículos SUV se caracteriza por ser el de una menor competencia en su interior, acogiendo el mayor estado de concentración, también para todos los años e índices considerados. La tendencia reflejada no muestra una homogeneidad para el abanico de segmentos, sino que se manifiestan continuidades y variaciones hacia una mayor diversificación o mayor concentración según casos.

Referencias

Aniacam. (2009). Dossier mercado. Diciembre 2008. Madrid: Aniacam. [ Links ]

Aniacam. (2010). Dossier mercado. Diciembre 2009. Madrid. Aniacam. [ Links ]

Aniacam. (2011). Dossier mercado. Diciembre 2010. Madrid: Aniacam. [ Links ]

Ansoff, H. (1957). Strategies for diversification. Harvard Business Review, 35(5), 113-124. [ Links ]

Ansoff, H. (1976), La estrategia de la empresa, Ed. Universidad de Navarra, S.A, Pamplona. [ Links ]

Autopista (2012). Autopista. Retrieved May 10, 2012, from http://www.autopistaonline.com [ Links ]

Berry, C. (1975). Corporate growth and diversification. Princeton, N. J: Princeton University Press.

Benito, D. (2009). Análisis teórico de la relación entre diversificación corporativa y resultados empresariales. Investigaciones Europeas de Dirección y Economía de la Empresa, 15(2), 105-126. [ Links ]

Canals, J. (1991). Competitividad internacional y estrategia de la empresa. Barcelona: Ed. Ariel. [ Links ]

Chakrabarti, A., Singh, K. & Mahmood, I. (2007). Diversification and performance: evidence from East Asian firms. Strategic Management Journal, 28(2), 101-120. DOI: 10.1002/smj.572. [ Links ]

Gort, M. (1962). Diversification and integration in American industry. Princeton: N. J: Princeton University Press.

Gracia, M. (2003). El gobierno corporativo y las decisiones de crecimiento empresarial: evidencia en las cajas de ahorros españolas. Tesis doctoral. Retrieved May 10, 2012, from http://www.eumed.net/tesis/ [ Links ]

Grant, R.M., Jammine, A.P. & Thomas, H. (1988): Diversity, diversification and profitability among British manufacturing companies (1972-1984). Academy of Management Journal, 31, 771-801. [ Links ]

Gutiérrez, J. & Fortuna, J.M. (1999): Precio, calidad, marca de fabricante y país de venta del producto. ICE, Comercio minorista y política de marcas, 779, 71-88. [ Links ]

Hirschman, A. (1964). The paternity of an index. American Economic Review, 54(5), 761. [ Links ]

Hitt, M., Hoskisson, R. & Ireland, R. (1994). A mid-range theory of the interactive effects of internacional and product diversification on innovation and performance. Journal of Management, 20(2), 297-326. [ Links ]

Huerta, P., Navas, J. & Martínez P. (2004). Formas de medida de la diversificación: una aplicación a las empresas industriales españolas. [ Links ] Comunicación. XIV Congreso ACEDE. Murcia.

Huerta, P., Navas, J. & Almodóvar, P. (2009). Construcción y aplicación de una forma de medida de la diversificación empresarial. Ingeniare, 17(1), 42-57. [ Links ]

Idae (2012). Web de acceso a la base de datos sobre consumos de vehículos, del Instituto para la Diversificación y Ahorro de la Energía (IDAE). Retrieved April 5, 2012, from http://www.idae.es/coches [ Links ]

Jacquemin, A. & Berry, C. (1979). Entropy measure of diversification and corporate growth. The Journal of Industrial Economics, 27(4), 359-369. [ Links ]

Jia, Liangding, Wan, G., Zhou, J., & Lu, Q. (2010). Do continuous and Categorical Measures Capture the Same Construct of Diversity Evidence from China. Frontiers in business research in China, 4(3), 423-450. [ Links ]

Kranenburg, H., Hagedoorn, J. & Pennings, J. (2004). Measurement of international and product diversification in the publishing industry. The Journal of Media Economics, 17(2), 87-104. [ Links ]

Moral, M.J. & Jaumandreu, J. (2007): Automobile demand, model cycle and age effects. Spanish Economic Review, 9, 193-218. [ Links ]

Müller, R., Steinert, M. & Teufel S. (2008). Successful diversification strategies of electricity companies: An explorative empirical study on the success of different diversification strategies of German electricity companies in the wake of the European market liberalization. Energy Policy, 36(1), 398-412. DOI:10.1016/j.enpol.2007.09.025 [ Links ]

Pitts, R. & Hopkins, H. (1982). Firm diversity: Conceptualization and measurement. Academy of Management Review, 7(4), 620-629. [ Links ]

Poduje, L. & Olavarrieta, S. (2000). Estrategia de diversificación: análisis y medición. XVII Encuentro Nacional de Escuelas y Facultades de Administración y Economía de Chile. Punta Arenas, Chile: ENEFA 2000. [ Links ]

Ramanujan, V. & Varadarajan, P. (1989). Research on corporate diversification: A synthesis. Strategic Management Journal, 10(6), 523-551. [ Links ]

Ramírez, M. (1997). Análisis del comportamiento estratégico de las empresas españolas: aplicación a la diversificación internacional y de producto, 1991-1995. Tesis doctoral. Universidad de Zaragoza. [ Links ]

Rieck, O. & Thang, C. (2007). Shareholder wealth effects of mergers & acquisitions in the telecoms industry. [ Links ] 18th European Regional ITS Conference. 2007. Istanbul Turkey.

Rumelt, R. (1974). Strategy, structure and economic performance. Cambridge: Harvard University Press. [ Links ]

Verboven, F. (2002): Quantitative study to define the relevant market in the passenger car sector. Directorate General of Competition of the European Comission. European Comission, Bruselas. [ Links ]

Agradecimientos

Los autores desean manifestar su agradecimiento a la Asociación Nacional de Importadores de Automóviles, Camiones, Autobuses y Motocicletas de España –ANIACAM- por la información aportada. También agradecen la financiación recibida por el MICINN-FEDER a través del proyecto de investigación ECO2009-09623.

Proceso del artículo:

Recibido: 28 junio 2012

Aceptado: 5 enero 2013

{kind=link}

{kind=link}

{kind=link}