Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkTourism & Management Studies

versão impressa ISSN 2182-8458

TMStudies vol.10 no.Especial Faro dez. 2014

GESTÃO - ARTIGOS CIENTÍFICOS

Contabilidade de gestão no terceiro setor: estudo empírico em instituições particulares de solidariedade social

Management accounting in third sector: Empirical study in private social solidarity institutions

Márcia R. Cadete Santos1; Raul M. S. Laureano2; Maria João Machado3

1Instituto Universitário de Lisboa (ISCTE-IUL), Programa Doutoral em Gestão, Av. das Forças Armadas 1649-026 Lisboa, Portugal, marcia.cadete.santos@gmail.com

2Instituto Universitário de Lisboa (ISCTE-IUL), Escola de Gestão, Departamento de Métodos Quantitativos para Gestão e Economia, Investigador da UNIDE-IUL, 1649-026 Lisboa, Portugal, raul.laureano@iscte.pt

3Instituto Universitário de Lisboa (ISCTE-IUL), Escola de Gestão, Departamento de Contabilidade, Investigadora da UNIDE-IUL, 1649-026 Lisboa, Portugal, mjcvm@iscte.pt

RESUMO

Atualmente, o apoio estatal e filantrópico é extremamente seletivo, não conseguindo responder a todas as solicitações das instituições sociais. As Instituições Particulares de Segurança Social são também afetadas por esta restrição e, nesse sentido, espera-se que apliquem os recursos atribuídos de forma eficaz e eficiente de modo a justificar essa atribuição. Visando estudar em que medida estas organizações têm informação para a tomada de decisão, esta investigação relaciona o grau de desenvolvimento dos sistemas de contabilidade de gestão com os elementos influenciadores da capacidade organizacional, recursos humanos e financeiros, e com os stakeholders. Com base num inquérito a 61 IPSS, constatou-se que, mesmo sendo possível obter informação que identifique situações deficitárias, os sistemas de contabilidade de gestão implementados não garantem o suporte à tomada de decisão. Como justificação, as instituições indicam possuir informação suficiente, o que pode revelar a não perceção de sistemas obsoletos, evidenciando necessidades de formação nesta área.

Palavras-chave: Contabilidade de gestão, terceiro setor, organizações sem fins lucrativos (OSFL), Instituições Particulares de Solidariedade Social (IPSS), Tomada de decisão.

ABSTRACT

In today’s economy, state and philanthropic support is extremely selective, failing to address all requests of social sector institutions. Private non-profit charity institutions (IPSS) – social institutions par excellence – are also affected by the reality of this constraint and, as such, are expected to apply the allocated resources effectively and efficiently in order to justify receiving awards. In order to understand to what extent the management of these organisations have information to support their decision-making, this research sought to relate the level of maturity of the management accounting systems with elements influencing organisational capacity: stakeholders and human and financial resources. Through a survey of 61 IPSS, it was found that, even when it was possible to obtain management information to identify deficit situations, the accounting systems in use do not guarantee support for decision-making. As justification, institutions indicate possessing sufficient information, which can reveal a non-perception of obsolete systems, highlighting the need for training in third sector organisations.

Key words: Management accounting, third sector, non-profit organisations (NPO), private non-profit charity institutions (IPSS), decision-making.

1. Introdução

A organização económico-social de um país poder-se-á considerar como resultado da atividade de três setores: setor público, setor privado empresarial e setor cooperativo e social (Constituição da República Portuguesa,1976).

Este último, também designado Terceiro Setor, engloba as atividades das Organizações Sem Fins Lucrativos (OSFL), e é composto por organizações cujo funcionamento tem como base apoios financeiros prestados por agentes externos, não visando a obtenção ou distribuição de lucro, mas sim atingir os objetivos sociais que levaram à sua criação.

A gestão eficaz e eficiente dos recursos colocados à disposição das organizações implica o conhecimento das diversas vertentes – financeira, material e humana (Fowler, Goold & James, 1995) – por parte dos responsáveis da gestão. A tomada de decisão é, por isso, sempre mais consciente e sustentada quando as organizações disponibilizam informação de suporte, cuja disponibilização implica a implementação de sistemas de informação mais ou menos sofisticados nas organizações (Kaplan, 1990).

O objetivo deste trabalho de investigação é analisar em que medida as OSFL, atendendo ao contexto das IPSS, têm aos seu dispor ferramentas adequadas de apoio à tomada de decisão que permitam a utilização fundamentada dos recursos colocados à sua disposição. Os objetivos específicos subjacentes a este trabalho são as seguintes: avaliar se os sistemas de contabilidade de gestão (SCG) utilizados são considerados teoricamente adequados; analisar a adequação das competências humanas às necessidades de gestão das organizações; verificar qual a origem dos recursos financeiros disponíveis e a sua influência enquanto limitação do desenvolvimento; e avaliar se são desenvolvidas práticas que fomentem as relações com os stakeholders internos e externos.

Numa época em que a dependência de subsídios estatais e de apoios da União Europeia é considerável – a estrutura de financiamento do Terceiro Setor em Portugal é representada em 40% por fundos públicos (Franco, Sokolowski, Hairel & Salamon, 2005) –, e tendo em conta a realidade atual portuguesa marcada diariamente por medidas de forte restrição orçamental, exige-se que as organizações da sociedade civil em Portugal estejam cada vez mais conscientes da necessidade de gerir com eficiência e eficácia os recursos que lhes são disponibilizados de forma a garantirem o melhor serviço possível e assegurarem a sua viabilidade económica. Nesse sentido, torna-se relevante perceber em que medida as OSFL têm profissionalizado a sua gestão e desenvolvido ferramentas que suportem a tomada de decisão. Este estudo vai ao encontro da colmatação dessa necessidade de conhecimento da realidade dos graus de desenvolvimento das práticas de contabilidade de gestão apresentadas pelas OSFL a operar em Portugal.

Essa análise implica o estudo da existência e aplicação de ferramentas de contabilidade de gestão, pelo que incidiu-se sobre os elementos e ferramentas apontados por Fowler et al. (1995) como sendo determinantes da capacidade organizacional das instituições, e no modelo de Kaplan (1990), o qual caracteriza os vários estádios evolutivos dos SCG implementados nas organizações.

A justificação da opção pelo estudo destes elementos organizacionais, além destes serem apontados como determinantes da capacidade organizacional (Fowler et al., 1995), passa também pela importância atribuída às ferramentas de gestão que permitem a caracterização do grau de desenvolvimento desses elementos organizacionais pois essas ferramentas são indicadas em várias investigações como mecanismos para um planeamento e controlo efetivo nas organizações que, quando implementados e integrados, as atividades desenvolvidas pela organização são mais eficazes e eficientes (Flamholtz, 1983; Piche, 2009).

Para atingir os objetivos deste estudo realizou-se um questionário online a IPSS sediadas em dois distritos (Lisboa e Setúbal) de Portugal, dirigido ao responsável pela área financeira, o qual à partida será a pessoa mais bem posicionada para dar conhecimento dos sistemas de contabilidade implementados pela instituição. Das entidades contactadas, apurou-se uma amostra por conveniência de 61 entidades, grupo que respondeu ao questionário.

Esta investigação, cuja estrutura passa por revisão de literatura, metodologia utilizada e posterior descrição dos resultados e conclusões obtidas, contribui para o conhecimento geral, e por parte das IPSS, sobre a contabilidade de gestão no Terceiro Setor, o qual revela que os SCG são percecionados pelas instituições como adequados evidenciando a necessidade de formação de modo a transmitir a importância do desenvolvimento de SCG mais avançados para a melhoraria de desempenho.

2. Revisão de literatura

Kaplan (1990) dedicou-se ao estudo da integração dos sistemas de custeio pelas empresas e a sua relação com o desempenho destas na utilização dos recursos organizacionais, demonstrando uma relação diretamente proporcional entre estas duas características justificada pela disponibilização de informação mais rigorosa e tempestiva para a tomada de decisão em tempo útil. No final do século XX, no âmbito do estudo das diferentes fases de desenvolvimento dos sistemas de custeio, este investigador apresentou um modelo que descreve quatro diferentes estádios caracterizados por diferentes graus de desenvolvimento de práticas de contabilidade de gestão utilizadas pelas empresas (Kaplan, 1990): Estádio I–utilização de métodos inadequados para o relato financeiro e custeio dos produtos; Estádio II–utilização de métodos orientados para o relato financeiro garantindo a sua fiabilidade, apresentando, no entanto, limitações ao nível do controlo operacional, custeio dos produtos e análise de rendibilidade; Estádio III–implementação de sistemas de informação avançados mas não integrados; e Estádio IV–implementação de sistemas de informação avançados e informaticamente integrados.

As empresas enquadradas nos dois estádios iniciais focam-se nas ferramentas que permitem o relato financeiro segundo as normas de contabilidade. No primeiro estádio, são recorrentes ajustamentos ao relato financeiro devido à apresentação de erros. No segundo, já existe garantia de fiabilidade das demonstrações financeiras, havendo o desenvolvimento de ferramentas, apesar de apresentarem sérias limitações, para o controlo operacional e determinação dos custos e rentabilidade, através dos orçamentos e de sistemas de contabilidade de custos (Kaplan, 1990).

Os sistemas associados aos estádios avançados (III e IV), que contemplam métodos de custeio como o ABC (Kaplan, 1990), mesmo sendo caracterizados por fornecer informação mais rigorosa dos custos dos produtos, não têm sido intensamente implementados (Innes & Mitchell, 1995; Tomás, Major & Pinto, 2008), ou são-no relativamente tarde (Innes & Mitchell, 1997). Como fatores que conduzem à opção pelo ABC, os investigadores apontam o facto da organização ter uma dimensão elevada (Innes et al., 1997; Alsaeed, 2005), o ritmo elevado de mudança e competitividade (Azevedo, Santos & Pamplona, 2004; Al-Omiri & Drury, 2007); e as potencialidades ao nível da gestão e redução de custos (Tomás et al., 2008). Por outro lado, o facto da organização estar satisfeita com o atual sistema (Duron, 2001), ou os custos avultados envolvidos no processo que tornam desfavorável o rácio custo/benefício (Al-omiri & Drury, 2007; Azevedo et al., 2004), podem impedir a implementação do ABC.

Salamon e Anheier (1992) definem as OSFL como sendo formalmente constituídas, privadas, autogovernadas, não distribuidoras de lucros e de carater voluntário. As OSFL são normalmente prestadoras de serviços, pelo que a Direção depara-se com os desafios associados à gestão e à complexidade dos problemas provenientes do ambiente onde a organização atua. A superação das problemáticas vai depender da capacidade organizacional, a qual é determinada pelas competências humanas e o modo como estas são organizadas, pelos recursos materiais disponíveis, pelas relações externas e por uma postura de aprendizagem com os resultados (Fowler et al., 1995).

As competências organizacionais avaliam-se pela qualidade dos funcionários e pelo modo como estes são geridos (Fowler et al., 1995). Assim, há a necessidade de perceber se existe correspondência entre as suas competências e conhecimentos em relação ao cargo que desempenham, analisando a qualificação dos recursos humanos, a par do profissionalismo e experiência (Greenberg, 1982). Nestas competências Fowler et al. (1995) apontam ainda os sistemas de informação implementados como influenciadores desta capacidade de organização, cujo desenvolvimento em instituições públicas, que à semelhança das OSFL não prosseguem fins lucrativos, tem sido considerado muito útil no auxílio à tomada de decisões que implicam a gestão de dinheiro público (Carvalho, Costa & Azevedo, 2008).

Ao nível dos recursos, que não os humanos, a sua influência na capacidade organizacional vai depender da qualidade, fiabilidade e utilização desses meios (Fowler et al., 1995). Atuando as OSFL num ambiente em constante mudança, e sendo particularmente dependentes em relação aos fluxos de recursos que vêm do exterior (Franco et al., 2005), é necessária a diversificação das fontes de financiamento e criação duma estratégia de angariação de recursos que permitam obter condições para o seu funcionamento (Fowler et al., 1995). Daí que seja fundamental que a gestão assegure a ligação entre a relação que mantém com os stakeholders externos (Fowler et al., 1995), e também o compromisso da equipa de trabalho (stakeholders internos), com a missão da organização (Kaplan, 2001).

As entidades financiadoras têm a preocupação de afetar as verbas doadas aos projetos que apresentam maior potencial de sucesso e exigem informação sobre os resultados alcançados após a sua execução. Estes requisitos implicam que a organização estabeleça uma relação de transparência com os financiadores, a qual só é conseguida através do foco das organizações nos resultados alcançados com os programas e iniciativas desenvolvidos (Kaplan, 2001), de modo a ser possível a avaliação do sucesso do projeto e medir a eficiência associada à sua realização (Peterson, 1983).

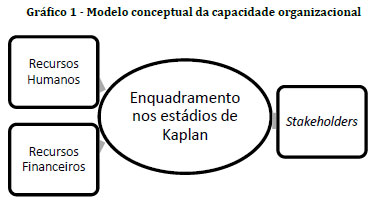

Se o sucesso depende da capacidade organizacional então importa: i) avaliar se os sistemas de contabilidade de gestão utilizados são considerados teoricamente adequados; ii) analisar a adequação das competências humanas às necessidades de gestão das organizações; iii) analisar a origem dos recursos financeiros disponíveis, relacionando a sua importância enquanto limitação ao desenvolvimento de sistemas de contabilidade de gestão; e iv) avaliar a existência de práticas que fomentem as relações com os stakeholders internos e externos e, ao mesmo tempo, perceber se a maturidade dos SCG relaciona-se com o grau de transparência existente.

Esquematicamente (Gráfico 1), o modelo conceptual reflete a relação entre a maturidade dos SCG e os seus determinantes (recursos existentes na organização) e também a sua influência ao nível das relações estabelecidas com os stakeholders.

3. Metodologia

A população-alvo deste estudo são as IPSS, subsetor com crescente visibilidade na área social (Andrade & Franco, 2007) e com informação identificativa das entidades disponível no sítio oficial da Segurança Social (2011). Através da base de dados disponibilizada no sítio online da Segurança Social (2011), datada de 2 de Dezembro de 2011, contabilizaram-se 5.049 IPSS a nível nacional. Tendo em conta que Lisboa (970) é o distrito onde se concentra o maior número de IPSS (20% do total) e Setúbal (218) o distrito caracterizado pela proximidade e pertença à zona de Lisboa e Vale do Tejo, optou-se por estudar as 1.188 instituições sediadas nestes dois distritos.

O processo de construção do questionário envolveu a definição do conteúdo e da forma como este seria apresentado ao responsável da área financeira da IPSS, tendo-se validado o questionário através de uma entrevista a um especialista do setor social, responsável financeiro de uma IPSS do distrito de Setúbal. Quanto à forma, de entre as várias plataformas online disponibilizadas para a implementação do questionário, optou- -se pela utilização da ferramenta do Google, o Docs. Quanto ao conteúdo, o questionário é composto por quatro blocos de questões: caracterização global da instituição; informação sobre o responsável pela área financeira da IPSS; informação sobre o responsável da direção da instituição; e informação financeira da instituição que incluí questões sobre fontes de financiamento, suportes de apoio à gestão e disponibilização de informação. No total, apresentam-se 26 questões fechadas, algumas com diversas alíneas, o que se traduz num total de 45 respostas a dar pelo responsável da IPSS. A definição das perguntas teve sempre em consideração cada um dos objetivos de investigação definidos.

Dada a taxa de resposta constatada (8,93%), considera-se que o estudo incide apenas sobre a amostra de 61 IPSS, 38 de Lisboa e 23 de Setúbal, que responderam ao questionário, sendo, portanto, uma amostra obtida por conveniência. Deste modo, não se pode garantir que esta amostra é representativa da população, pelo que todas as conclusões serão válidas apenas para estas IPSS inquiridas. O tratamento quantitativo dos dados recolhidos foi realizado no IBM SPSS Statistics, versão 17, e foram utilizadas diferentes técnicas de estatística descritiva, uni e bivariada.

No questionário, as questões relativas à importância/concordância foram avaliadas segundo um conjunto de itens medidos numa escala tipo Likert de 5 níveis (1–nada importante/discordo totalmente, 2–sem importância/discordo em parte, 3–nem importante nem sem importância/nem concordo nem discordo, 4– importante/concordo em parte, 5–muito importante/concordo totalmente), e analisada por importância/concordância reduzida (níveis 1 a 3) e importância/concordância elevada (níveis 4 e 5). As questões sobre o nível de disponibilidade de informação foram avaliadas numa escala de 1 (insuficiente) a 5 (excelente), sendo atribuído a respostas no intervalo de 1 a 3 nível reduzido e de 4 e 5 nível elevado. Quanto às questões sobre frequência, estas são medidas numa escala de 5 níveis (1–nunca, 2–raramente, 3–algumas vezes, 4– frequentemente, 5–sempre) e analisadas por frequência reduzida (níveis 1 a 3) e frequência elevada (níveis 4 e 5).

4. Resultados

4.1. Caracterização da amostra

As IPSS em análise focam a sua atuação no apoio a crianças e jovens (19,7%) ou cidadãos da terceira idade (19,7%), sendo que a atuação em ambos os grupos-alvo é bastante relevante (11,5%). No global, as IPSS que atuam em pelo menos um destes grupos totaliza a maioria (50,9%).

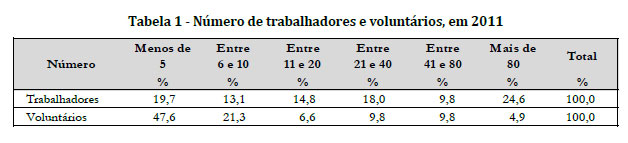

Em relação à dimensão, regista-se a predominância das organizações com mais de 80 trabalhadores, representando estas 24,6% das IPSS. No entanto, esta é bastante heterogénea pois as instituições com menos de 5 trabalhadores, ou no intervalo dos 21 aos 40 trabalhadores apresentam um peso muito semelhante (19,7% e 18,0%, respetivamente) (Tabela 1).

Quanto ao voluntariado, os dados revelam uma maior homogeneidade pois 68,9% das instituições indicam um nível de voluntariado até 10 pessoas, sendo que 47,6% das IPSS indicam o nível mais baixo sendo apoiadas por menos de 5 voluntários ao longo do último ano.

4.2. Maturidade dos sistemas de contabilidade de gestão

Para avaliar se as instituições utilizam técnicas adequadas de contabilidade de gestão é fundamental perceber se têm ao seu dispor informação suficiente para calcular o custo do serviço prestado, o custo do utente e o custo com base no ABC. A Tabela 2 revela que a maioria das instituições considera que possui um nível elevado de informação (4 ou 5) para os cálculos dos custos dos serviços e utentes (respetivamente, 67,3% e 55,7%). Já no caso do cálculo dos custos com base no ABC a percentagem que tem informação de nível elevado é de 44,3%.

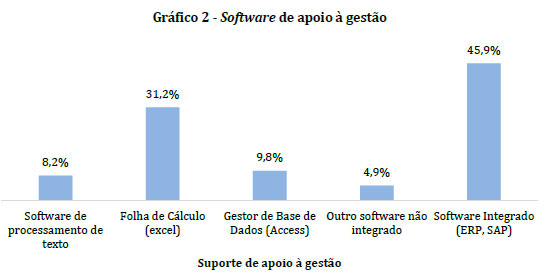

Para além da disponibilidade de informação para a utilização do sistema ABC, as organizações devem possuir um software integrado de gestão para se enquadrarem no estádio mais avançado de maturidade de SCG. O Gráfico 2 revela que a maioria (54,1%) não tem implementado um software integrado de gestão, embora a percentagem que tem o sistema integrado seja igualmente relevante.

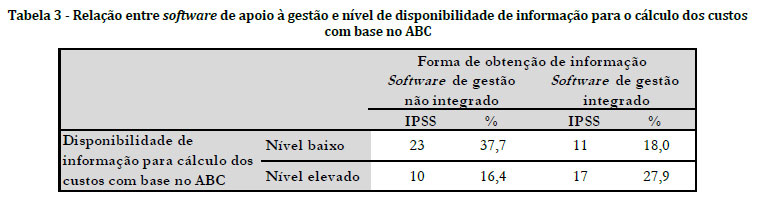

Desta forma, considerando que uma instituição com informação de nível 1 a 3 para o cálculo do custo com base no ABC se encontra num dos estados iniciais do Kaplan (I e II) então 55,7% das instituições apresentam baixa maturidade. A Tabela 3 permite concluir que 16,4% das instituições enquadram-se no estádio avançado III já que possuem um nível elevado de disponibilidade de informação para o cálculo de custos com base no ABC mas não têm um software integrado, e que 27,9% das instituições se encontram no estádio mais avançado.

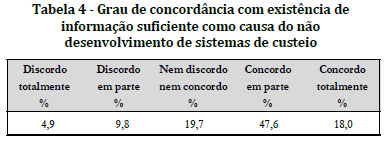

A constatação da existência de um número relevante de IPSS em que o custeio ABC não é opção e, consequentemente, não estão nos estádios avançados do modelo de Kaplan, pode revelar que as instituições considerem ter informação suficiente para o suporte à gestão. De facto, a Tabela 4 demonstra claramente que existe uma tendência para as instituições considerarem que têm informação suficiente (65,6% apresenta uma concordância elevada, isto é, concorda em parte ou totalmente).

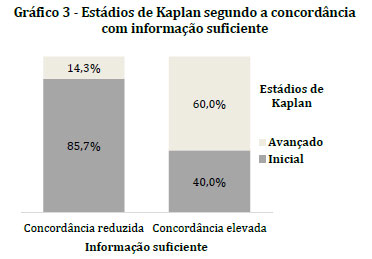

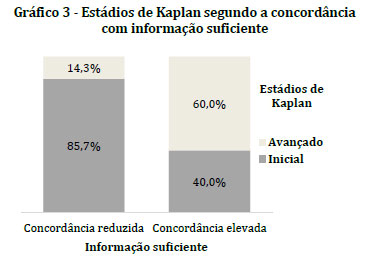

Ao relacionar-se a perceção sobre a suficiência de informação com o nível de maturidade dos SCG, verifica-se uma relação moderada, sendo que a grande maioria das instituições que considera que não têm informação suficiente (85,7%) situa-se num dos estádios iniciais do modelo e mais de metade (60,0%) das que concordam que têm informação suficiente estão num dos estádios mais avançados (Gráfico 3). No entanto, esta tendência é muito mais evidente quando se estuda a concordância reduzida comparando com o grupo definido com concordância elevada pois mesmo quando se regista concordância elevada em como a informação disponível é suficiente, ainda assim 40,0% das instituições apresenta o SCG com maturidade reduzida.

4.3. Adequabilidade dos recursos humanos

A formação superior é o nível académico da maioria dos responsáveis da área financeira (80,3%) e, bem como, do presidente da direção da instituição (80,3%). Quando se analisa a área de formação, a realidade já não é tão homogénea, registando-se formações maioritárias na área financeira (economia, gestão, contabilidade e similares) apenas no que se refere aos responsáveis financeiros (62,3%), verificando-se uma minoria (14,8%) dos presidentes das instituições formados nesta área.

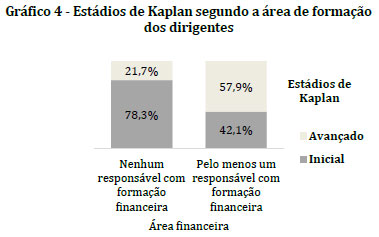

A análise da relação entre a existência de formação na área financeira por parte de pelo menos um dos responsáveis (responsável pela área financeira e presidente) e o nível de desenvolvimento dos SCG revela uma relação moderada, constatando-se que quando nenhum dos dois tem formação na área financeira apenas 21,7% das instituições situam-se nos estádios avançados (Gráfico 4). Pelo contrário, quando pelo menos um dos responsáveis já tem esse tipo de formação, a percentagem de instituições nos estádios avançados já traduz a maioria das IPSS (57,9%).

O estudo da relação entre a concordância da escassez de recursos humanos, razão que revelou uma tendência forte para as instituições não considerarem essa falta como impedimento para a disponibilidade deste tipo de informação, e a maturidade dos SCG demonstra que a concordância com a falta de recursos humanos não explica o estádio de Kaplan.

Já em relação à dimensão da organização, a análise entre o número de trabalhadores das instituições e o enquadramento nos estádios revela uma tendência para as entidades com maior número de trabalhadores, situarem-se em estádios mais avançados (Gráfico 5), verificando-se que 75,0% das instituições com um máximo de 10 trabalhadores estão enquadradas nos estádios iniciais do modelo, sendo esta percentagem muito inferior (43,8%) quando o número de trabalhadores é superior a 20.

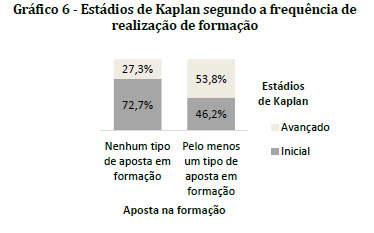

A análise da aposta em formação segue no mesmo sentido, pois a maioria das instituições que não aposta em qualquer dos tipos de formação (72,7%) tem tendência clara a enquadrar-se nos estádios iniciais do modelo de Kaplan (Gráfico 6). Quando a aposta na formação é frequente não é possível apurar uma tendência, no entanto a maioria das instituições (53,8%) apresentam maior maturidade no SCG.

4.4. Adequabilidade dos recursos financeiros

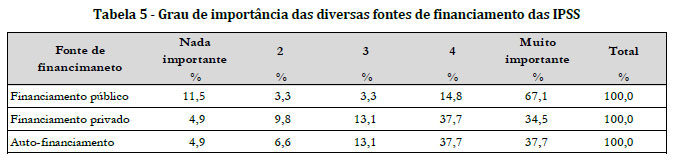

Os estudos no Terceiro Setor português revelam como principal fonte de financiamento as verbas geradas pela própria instituição. No entanto, dada a dependência estatal, a grande maioria das instituições (67,1%) atribui o grau de muito importante ao financiamento público (Tabela 5).

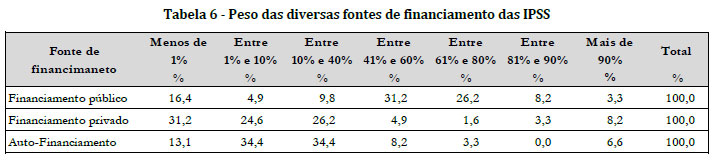

O peso de cada tipo de financiamento na estrutura da organização vem corroborar a importância do apoio público, pois o seu peso é superior a 40% para uma grande maioria das instituições (68,9%). No caso das outras duas fontes de financiamento apenas para menos de 20% das instituições é que o seu peso é superior a 40% (Tabela 6).

Mesmo havendo uma grande maioria das instituições (70,4%), que atribui à falta de recursos financeiros uma limitação ao desenvolvimento, a não apresentar SCG considerados avançados (Gráfico 7), existe também uma grande parte das instituições (44,1%) que não considera os recursos financeiros limitadores da informação disponível para cálculo de custos, mas cujo desenvolvimento dos SCG é inicial. Este cenário potencia o desinteresse em candidaturas a projetos de financiamento para este tipo de desenvolvimento institucional.

4.5. Relacionamento com os Stakeholders

O sucesso das organizações é influenciado por condicionantes, não estando muitas delas sob o seu controlo. No entanto, o desenvolvimento de iniciativas para dentro e para fora da instituição elimina muito do risco associado às mudanças ocorridas no ambiente onde a instituição atua e potencia o sucesso organizacional da mesma.

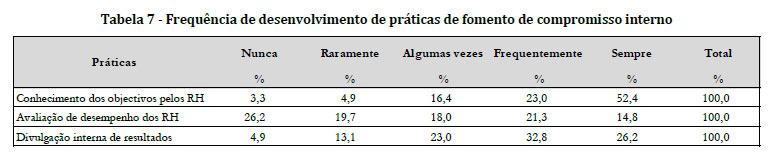

Internamente, a adoção de práticas de fomento do compromisso da equipa de trabalho, através da informação de objetivos e avaliação do grau de sucesso dos projetos em que a instituição, e logo os trabalhadores, estão envolvidos, mostra ser uma aposta para o sucesso organizacional, e as IPSS de Lisboa e Setúbal já implementam práticas neste âmbito. No entanto, o feedback prestado aos trabalhadores sobre o desempenho particular destes nas atividades desenvolvidas pelas instituições não se revela prática frequente, indicando a maioria destas (63,9%) que a avaliação de desempenho dos recursos humanos é realizada com frequência reduzida, realçando-se ainda que um número relevante de IPSS revela nunca implementar esta prática (26,2%) (Tabela 7).

Mesmo sendo os sistemas de informação facilitadores destas atividades, não foi possível evidenciar essa relação, realçando- -se no entanto que o peso das entidades que apresentam uma maior maturidade no SCG e que desenvolvem com frequência elevada a informação dos objetivos dos trabalhadores (85,2%) é superior à registada quando a instituição enquadra-se em estádios iniciais (67,7%).

No que se refere à avaliação de desempenho, esteja a instituição num estádio inicial ou avançado, a prática ainda não mostra ser de frequência elevada entre as instituições (73,5% e 51,9%, respetivamente). A maturidade do SCG também não mostra ser explicativo em relação à divulgação interna dos resultados, no entanto, e ao contrário da avaliação de desempenho, esta prática mostra ser desenvolvida com frequência elevada pelas instituições (59% das IPSS enquadradas em qualquer dos estádios).

Na relação com as entidades externas, a divulgação de informação de desempenho aos stakeholders revela-se como fundamental à imagem de credibilidade e transparência da organização.

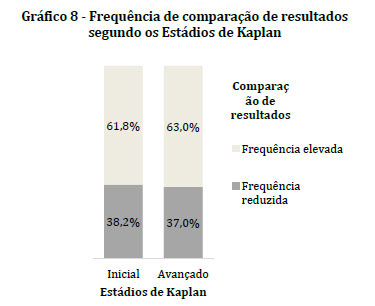

Mesmo não sendo constatada uma preocupação com a elaboração periódica, mais frequente que a anual, dos instrumentos obrigatórios de gestão estratégica e operacional, a prática de comparação dos resultados obtidos com os inicialmente estabelecidos no âmbito dos projetos revela-se também ela como uma potencial prática de deteção e correção de situações deficitárias, a qual é desenvolvida com frequência elevada pela maioria (62,3%) das instituições.

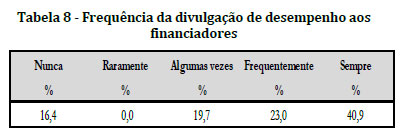

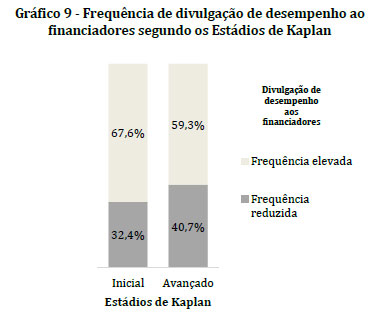

Complementarmente, a maioria das entidades (63,9%) divulga com frequência elevada essa informação de desempenho junto dos financiadores (Tabela 8), fomentando transparência e preocupação com o sucesso da aplicação do financiamento disponibilizado.

Contribuindo estas práticas para a manutenção dos atuais financiamentos e potenciação da captação de novos, perspetiva-se que as IPSS que as desenvolvem com frequência elevada apostem no desenvolvimento de SCG, os quais têm um papel de facilitadores. Os dados revelam que não existe uma tendência nesta área (Gráfico 8), tal como ao nível da divulgação da informação de desempenho aos financiadores (Gráfico 9). No entanto é claro que, tanto em estádios iniciais como avançados, a maioria das instituições procede à comparação dos resultados e sua divulgação com frequência elevada.

5. Conclusões

A contabilidade de gestão assume, cada vez mais, um papel determinante na adequada gestão dos recursos organizacionais, sejam instituições com ou sem fins lucrativos.

A visibilidade das instituições do Terceiro Setor no atual contexto de dificuldades económicas e sociais tem vindo a crescer, trazendo instituições do setor social como as IPSS para primeiro plano. O reconhecimento do seu papel no desenvolvimento local e o facto de terem um contacto privilegiado com a população, leva a que a sociedade coloque à disposição destas instituições recursos para que possam cumprir a sua missão social. A confiança depositada exige que as instituições demonstrem desenvolver práticas que visem a eficiência e eficácia das suas atividades, de forma a justificarem os recursos, cada vez maiores, que a sociedade lhes vai disponibilizando.

Vários dos estudos apresentados focam-se em realidades do setor lucrativo, não se tendo apurado investigações focadas em particular nas ferramentas de apoio à tomada de decisão no setor das IPSS. Este estudo tem como objetivo analisar em que medida as organizações do Terceiro Setor, e em particular as IPSS, têm ao seu dispor ferramentas adequadas de apoio à tomada de decisão que permitam a utilização fundamentada dos recursos colocados à sua disposição.

Formularam-se objetivos de investigação que visam analisar as instituições em vários âmbitos: grau de adequação dos sistemas de contabilidade de gestão; grau de adequação das competências humanas; estrutura de financiamento; e práticas de fomento das relações com os stakeholders internos e externos.

Relativamente ao primeiro objetivo, os resultados apurados indicam que existe a disponibilidade de informação para deteção de situações deficitárias, não revelando ainda o enquadramento nos estádios avançados do modelo de Kaplan, o que corrobora a pouca adesão ao ABC revelada noutras investigações (Innes & Mitchel, 1995; Tomás et al., 2008). Ainda no âmbito desta investigação, procurou-se perceber as razões pelas quais as instituições não se enquadravam em estádios mais elevados do modelo de Kaplan (1990), tendo os resultados demonstrado que, mesmo as organizações não omitindo a importância de mais informação, estas consideram ter informação suficiente pelo que um não tão elevado desenvolvimento do sistema de contabilidade de gestão pode ser explicado pela não perceção do atual sistema como obsoleto por parte das instituições (Duron, 2001).

O estudo do segundo objetivo específico, em que se analisa a adequação das competências humanas às necessidades de gestão das organizações, revelou que as instituições possuem recursos humanos com qualificação superior e capacidade de gestão patente na formação financeira que possuem os responsáveis por esta área, o que revela a aposta das instituições na qualificação dos recursos humanos (Greenberg, 1982). No âmbito das competências humanas, estudou-se em que medida a existência de pelo menos um dos responsáveis com formação na área financeira, o número de trabalhadores ou a frequência de desenvolvimento de formação influenciam a maturidade dos sistemas de contabilidade de gestão das instituições, verificando-se que quando essa formação financeira está presente a maioria das instituições enquadra-se em estádios avançados, o que não acontece quando esta competência não está presente nos recursos humanos da instituição. Como encontrado na literatura, o mesmo constatou-se nas instituições com dimensão mais reduzida (menos trabalhadores) (Innes & Mitchell, 1997; Alsaeed, 2005) e onde a aposta em formação mostra-se pouco frequente (Al-Omiri & Drury, 2007), pois em qualquer um destes cenários o peso das instituições enquadradas em estádios iniciais é muito superior quando se fala de instituições com massa laboral reduzida ou com reduzida frequência de medidas de renovação de conhecimento (formação), mesmo não sendo a escassez de recursos humanos indicada como limitação à implementação de ferramentas de gestão.

No âmbito do terceiro objetivo de estudo da estrutura de financiamento, apurou-se que a maioria das organizações atribui aos fundos públicos o nível de importância mais elevado no financiamento das instituições, tendo-se ainda concluído sobre o peso deste tipo de financiamento na instituição o qual se revelou ser o maior, facto que não corrobora o resultado apurado no estudo feito a nível nacional entre as entidades do Terceiro Setor (Franco et al., 2005), no qual esse papel é atribuído às receitas geradas internamente. No entanto a conclusão sobre o peso reduzido do financiamento filantrópico encontrou suporte nesta investigação. Quando analisadas as limitações inerentes à escassez de financiamento, a falta de recursos financeiros não é apontada como justificação para a não disponibilidade de informação de ferramentas de custeio. Ainda assim, uma parte relevante destas entidades não apresenta uma maturidade elevada dos seus sistemas de contabilidade de gestão, potenciando desinteresse em candidaturas a projetos de financiamento no âmbito do desenvolvimento institucional nesta área das ferramentas de gestão.

Por fim, no âmbito do quarto objetivo específico de investigação foi possível constatar que, tanto ao nível interno como externo, as instituições têm vindo a desenvolver práticas apontadas como potenciadoras do sucesso organizacional (Fowler et al., 1995; Kaplan, 2011), principalmente no que se refere ao conhecimento dos objetivos das tarefas desempenhadas e divulgação interna de informação de desempenho. No entanto, o feedback prestado aos trabalhadores que advém da avaliação do seu desempenho não mostra ser prática regular das organizações, sendo que o maior peso de IPSS que o desenvolvem regularmente é encontrado nos estádios avançados de Kaplan (1990). No que se refere à elaboração e divulgação externa do desempenho da instituição, práticas que permitem estabelecer uma relação de transparência com os stakeholders (Kaplan, 2001), conclui-se que são desenvolvidos processos visando a comparação dos objetivos atingidos em relação aos inicialmente estabelecidos, bem como a divulgação bastante frequente dessa informação aos seus financiadores.

Limitações do estudo

O número de respondentes não permite garantir a representatividade da amostra, pelo que não é adequado generalizar os resultados para a população de IPSS destes distritos. O facto da escolha do método de recolha de dados ter recaído sobre o inquérito por questionário via internet, em detrimento da realização de entrevistas, já que estas não se adequam a um estudo em grande escala, pode ter gerado erros de interpretação das perguntas colocadas aos inquiridos e, consequentemente, pode ter provocado o enviesamento dos resultados. Por outro lado, a inexistência de estudos semelhantes inviabilizou uma comparação direta dos resultados obtidos entre organizações do mesmo setor.

Contributos

A investigação desenvolvida contribui para conhecer as práticas de contabilidade de gestão das IPSS em Portugal, setor pouco estudado e em particular no que se refere à sua gestão.

A divulgação dos resultados desta investigação contribui também para o conhecimento que as próprias instituições têm do setor onde atuam, podendo contribuir para a implementação de práticas mais avançadas por parte da gestão de algumas organizações e, consequentemente, para a sustentabilidade do Terceiro Setor.

Recomendações para investigações futuras

A relevância de colmatar as limitações da investigação justifica a realização de novos estudos que permitam validar a realidade apresentada, contactando um maior número destas instituições, bem como de auscultar e esclarecer presencialmente as questões abordadas de forma a captar a informação mais aproximada da realidade destas organizações.

Grande parte das instituições inquiridas identifica a suficiência de informação de apoio à tomada de decisão como razão para a não disponibilidade de outra informação que potencie a quantidade e qualidade da mesma. De modo a aprofundar esta questão, seria de grande valia a elaboração de um estudo que permitisse enumerar as necessidades de informação consideradas pelas organizações como relevantes para a tomada de decisão e estudar o nível de adequação das mesmas à realidade em que atuam.

Torna-se relevante também o estudo dos canais de comunicação utilizados pelas instituições para chegar à comunidade, como os online, pois o estudo revela a divulgação frequente de informação de desempenho aos stakeholders.

Referências

Al-Omiri, M. & Drury, C. (2007). Organizational and behavioral factors influencing the adoption and success of ABC in the UK. Cost Management, 21(6), 38-48. [ Links ]

Alsaeed, K. (2005). Activity-based costing in Saudi Arabia's largest 100 firms in 2003. Journal of American Academy of Business, 6(2), 285-292. [ Links ]

Andrade, A. & Franco, R. (2007). Economia do conhecimento e organizações sem fins lucrativos. Porto: Sociedade Portuguesa de Inovação. [ Links ]

Azevedo, H. S., Santos, M. C. S. & Pamplona, E.O. (2004). Utilização do sistema de custeio ABC no Brasil: uma survey entre as 500 maiores empresas. Anais do XI congresso de custos, Bahia, Brasil. [ Links ]

Carvalho, J., Costa, T. C., & Macedo, N. (2008). A contabilidade analítica ou de custos no sector público administrativo. Revista TOC, 96, 30-41. [ Links ]

Constituição da República Portuguesa de 1976 (1976). Acedido em Fevereiro 26, 2012, em http://dre.pt/comum/html/legis/crp.html [ Links ]

Duron, R.W. (2001). Factors associated with the perceived benefits of activity-based costing in nonprofit institutions of higher learning. Ph.D. Thesis in Philosophy, Capella University. Minneapolis, USA. [ Links ]

Flamholtz, E. G. (1983). Accounting, budgeting and control systems in their organizational context: theoretical and empirical perspectives. Accounting organizations and society, 8(2/3), 153-169. [ Links ]

Fowler, A., Goold, L. & James, R. (1995). Participatory self-assessment of NGO capacity. INTRAC, 10. Retrieved April 12, 2012, from: http://docs.watsan.net/Downloaded_Files/PDF/Fowler-1995-Participatory.pdf [ Links ]

Franco, R. C., Sokolowski, S. W., Hairel, E. M. H. & Salamon, L. M. (2005). The Portuguese non-profit sector in comparative perspective. Baltimore, MD: John Hopkins Centre for Civil Society Studies.

Greenberg (1982). Not-for-profit-organizations: Competing for scarce resources. Journal of Business Strategy, 2(3), 81-87. [ Links ]

Innes, J. & Mitchell, F. (1995). A survey of activity based costing in the UK?s Largest Companies. Management accounting research, 6(2), 137-153. [ Links ]

Innes, J. & Mitchel, F. (1997). The application of activity-based costing in the United Kingdom's largest financial institutions. The Service Industries Journal, 17(1), 190-203. [ Links ]

Kaplan, R. S. (1990). The four-stage model of cost systems design. Strategic Finance, 71(8), 22-26. [ Links ]

Kaplan, R. S. (2001). Strategic performance measurement and management in nonprofit organizations. Nonprofit Management & Leadership, 11(3), 353-370. [ Links ]

Peterson, V. (1983). Financial analysis & planning: Tools for non-profit organizations. Fund Raising Management, 14(9), 24-30. [ Links ]

Piche, M. (2009), Planning and budgeting in non-profit organizations. CMA Management, 83(1), 22-27. [ Links ]

Salamon, L. & Anheier, H. (1992). In search of nonprofit sector II: The problem of classification. Working Papers of the Johns Hopkins Comparative Nonprofit Sector Project, no.3, Baltimore: The Johns Hopkins Institute for Policy Studies. [ Links ]

Segurança Social (2011). Listagem das instituições particulares de solidariedade social registada. Acedido em Dezembro 2, 2011, em http://www2.seg-social.pt [ Links ]

Tomás, A., Major, M. J. & Pinto, J.C. (2008). Activity-based costing and management (ABC/M) nas 500 maiores empresas em Portugal. Contabilidade e Gestão, CTOC, Vol. 6, 33-66. [ Links ]

Processo do artigo:

Submetido: 28 junho 2012

Aceite: 5 janeiro 2013

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}