Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkTourism & Management Studies

versão impressa ISSN 2182-8458

TMStudies no.8 Faro 2012

El Protocolo Familiar y Sus Instrumentos de Desarrollo en las Empresas Familiares de Extremadura

The Family Protocol and Its Development Tools in the Family Business of Extremadura

Tomás M. Bañegil Palacios1; Remedios Hernández Linares2; Cristina Barriuso Iglesias3

1Facultad de Ciencias Económicas y Empresariales, Universidad de Extremadura; tbanegil@unex.es

2Centro Universitario de Mérida, Universidad de Extremadura; remedioshl@unex.es

3Facultad de Ciencias Económicas y Empresariales; barriuso@unex.es

Resumen

El paisaje económico de todos los países en los que se han efectuado estudios al respecto está dominado por la empresa familiar; las investigaciones realizadas han puesto de manifiesto que este tipo de organizaciones tiene un carácter singular y se enfrenta a desafíos propios como consecuencia de la interrelación empresa-familia: la elección y preparación del sucesor, la formación y promoción de los familiares en la empresa, la incorporación o no de los familiares políticos al negocio, etcétera. Superar exitosamente estos retos exige gestionar los recursos humanos evitando caer en el altruismo disfuncional. Sin embargo, trabajar con personas de nuestra órbita familiar dificulta en extremo esta tarea. El Protocolo Familiar se presenta como un acuerdo marco al servicio de la gestión de la empresa en general, y de los recursos humanos en particular, para tratar de superar con éxito los desafíos antes mencionados. Sin embargo, tras la investigación empírica realizada (basada en la aplicación de dos cuestionarios y en un Delphi con un panel de 12 expertos) podemos concluir que entre las empresas familiares extremeñas existe un elevado desconocimiento de este instrumento, si bien hay una minoría que dispone de él.

Palabras-Clave: Empresa Familiar, Protocolo Familiar, Sucesión, Régimen Económico Matrimonial, Testamento.

Abstract

Economic outlook for all countries in which there have been studies on the subject is dominated by family businesses; research has shown that this type of business organizations has an unique character and faces unique challenges because of the interrelation family-business: the selection and preparation of the successor, training and promotion of relatives in the enterprise, incorporation or not of in-laws in the business, and so on. Successfully overcoming these challenges requires effective management of human resources to avoid falling into dysfunctional altruism. However, working with members of the family environment makes it extremely difficult task. The family protocol is presented as a framework agreement to serve the company's management in general, and human resources in particular, to try to successfully overcome the challenges mentioned above. However, after empirical research (based on the use of two questionnaires and a Delphi panel of 12 experts), we conclude that, although there is still a high lack of knowledge of this instrument, it is beginning to be considered and developed by a small number of family businesses.

Keywords: Family businesses, Family Protocol, Succession, Economic Marriage Scheme, Testament.

1. Introducción

Las empresas familiares juegan un papel activo y de notable importancia en el desarrollo económico y social de las regiones, puesto que se han convertido en pilares básicos de la generación de riqueza y empleo (Basco, 2006) y constituyen la figura empresarial dominante en todos los países en los que se han efectuado estudios al respecto (Déniz y Cabrera, 2005). Por ello, desde finales de la década de los ochenta, y fundamentalmente a partir de los noventa, multitud de profesionales e investigadores comenzaron a centrar su atención en la empresa familiar (Aronoff, 1998; Babicky, 1987; Handler, 1989; Lyman, 1991; Piepper y Klein, 2007), interés que ha ido en aumento, tal y como refleja el enorme crecimiento de la literatura sobre este tipo de negocios.

Dentro de esta abundante literatura, ocupan un lugar destacado los trabajos que orbitan en torno al proceso de sucesión (Barach y Ganitsky, 1995; Cabrera y García, 2000; De Massis, Chua y Chrisman, 2008; Díez, 2011; Handler, 1994; Ibrahim, Soufani, Poutziouris y Lam, 2004; Le Breton-Miller, Miller y Steier, 2003; Neubauer y Lank, 2003), ya que existe cierta unanimidad en torno a la idea de que el mayor reto que enfrentan las empresas familiares a lo largo de su trayectoria vital es el proceso de sucesión (Cromie, Stephenson y Monteith, 1995; Leach, 1991), definido como el conjunto de acciones y hechos que conducen a la transmisión del liderazgo de la empresa de un miembro de la familia a otro, pudiendo estos dos miembros formar parte de la familia nuclear o extendida, y pertenecer o no a la misma generación (Sharma, Chrisman, Pablo y Chua, 2001: 21). Benavides, Guzmán y Quintana (2011) no dudan en señalar que la sucesión ha sido el tema dominante en la literatura académica sobre empresa familiar en el período comprendido entre 1961-1985, manteniéndose hasta nuestros días como la temática más estudiada a pesar de la diversidad de líneas de investigación surgidas en las últimas décadas.

Si bien es cierto que el proceso de sucesión constituye un momento de extrema importancia porque muchas empresas no consiguen culminar con éxito el tránsito de una generación a otra, no lo es menos que existen herramientas que contribuyen a planificar, organizar e implantar el relevo generacional de una manera exitosa. Entre estas herramientas, el Protocolo Familiar parece revelarse como un instrumento clave para garantizar una sucesión exitosa, comenzando a ser instaurado cada vez por más empresas familiares y convirtiéndose en uno de los tópicos más investigados y desarrollados por la comunidad académica en los últimos tiempos (Barbeito, Crespo, Martínez y Guillén, 2008; Saiz, 2009).

Son muchos los investigadores que tratan de dar relevancia a este documento, considerándolo como uno de los más importantes instrumentos formales de gobierno dentro de las empresas de naturaleza familiar. Claver, Rienda y Pertusa (2004) sostienen que es uno de los instrumentos clave para la continuidad de la empresa, a pesar de que sólo un porcentaje reducido de organizaciones disponga de él. Corona (2005: 466), en esta misma línea, afirma que “sin Protocolo Familiar resultaría casi imposible que una empresa de esta naturaleza pudiera sobrellevar el relevo generacional, singularmente a partir del paso de la segunda a tercera generación”.

Por otra parte, de acuerdo con las afirmaciones de Bruce y Picard (2006), el éxito de un plan de sucesión no debe contemplar exclusivamente aspectos técnicos, dado que la no consideración de las variables soft, como la perspectiva encontrada de los diferentes stakeholders, los conflictos familiares, la visión y los problemas específicos del sucesor durante el proceso o la contribución de los empleados clave, pueden arruinar cualquier proceso de sucesión meticulosamente sustentado en cuestiones contables y jurídicas; es por ello, que el estudio del Protocolo Familiar puede incluir una taxonomía variada de cuestiones en torno a la naturaleza misma de la empresa familiar.

La importancia de la empresa familiar en las economías, la necesidad de garantizar su continuidad planificando el relevo generacional y el convencimiento de que la elaboración e implantación del Protocolo Familiar puede contribuir a mejorar las tasas de supervivencia de las empresas familiares, constituyen precisamente el punto de partida de este trabajo, que nace con el objetivo principal de analizar el grado de conocimiento e implantación del Protocolo Familiar y de sus instrumentos de desarrollo dentro de las empresas familiares de la Comunidad Autónoma de Extremadura. Debemos considerar, por tanto, que el Protocolo Familiar desempeña un relevante papel social al contribuir a la preservación de empleos, de tejido empresarial y de riqueza económica, consecuencias que se tornarían negativas en los casos de fracaso y desaparición de las empresas familiares en la transición generacional.

2. El Protocolo Familiar

El Protocolo Familiar puede conceptualizarse como el marco familiar -firmado por todos los integrantes de la familia- por el que se regulan las relaciones entre la familia y la empresa con la finalidad de consolidar la continuidad de la familia a lo largo de sus sucesivas generaciones (Fuentes, 2007).

De acuerdo con Barbeito, Crespo, Martínez y Guillén (2008), el Protocolo Familiar es una declaración de intenciones consensuada por todos los miembros de la familia, que tiene como objetivo el mantenimiento de la empresa familiar, es decir: (1) defender e incrementar el patrimonio familiar evitando la dispersión del capital; (2) evitar la intromisión abusiva de la familia en la gestión, limitando el acceso de los familiares a la empresa, así como su presencia dentro del Consejo de Administración; y (3) evitar o ayudar a superar las crisis estructurales típicas de las empresas familiares.

Al tratarse de una declaración de intención, de un acuerdo marco legal, su existencia no es obligada. No obstante, en caso de que tenga lugar su elaboración, el Protocolo Familiar ha de inscribirse en el Registro Mercantil, lo cual le otorga fuerza legal de obligado cumplimiento frente a terceros.

Se trata, por tanto, de “un documento de estructura y lenguaje jurídico y cuya expectativa de eficacia está puesta en su juricidad”, es decir, en la presunción de que si alguien no cumple, podrá recurrirse a los tribunales para exigir su cumplimiento (Solé-Tristán, 2007: 117).

De la propia naturaleza del Protocolo Familiar derivan sus principales características, que pueden sintetizarse en las siguientes:

- Voluntariedad . El Protocolo Familiar es un proceso o acuerdo voluntario de autorregulación, no hay obligación de redactarlo, es la propia familia quien decide libremente elaborarlo.

- Capacidad de Previsión . El Protocolo Familiar es un intento de prever y objetivar las situaciones que puedan plantearse en el futuro.

- Particularidad . El Protocolo Familiar es un documento individualizado y a medida. “No existe un Protocolo tipo sino que hay que redactarlo atendiendo a las circunstancias concretas de cada empresa” (González, 2010: 406).

- Legalidad . El Protocolo es un acuerdo de obligaciones que no tendrá más límites para su eficacia que los derivados de su legalidad (Corona, 2007).

Consecuencia, en gran medida, de estas características son las ventajas que, de acuerdo con Casillas, Díaz y Vázquez (2005), derivan de disponer de un Protocolo Familiar:

· Establece una delimitación entre el ámbito de actuación de la familia y el ámbito de actuación de la empresa evitando, de este modo, interferencias entre ambas instituciones.

· Objetiva y despersonaliza determinadas decisiones que, de manera ordinaria, son susceptibles de generar tensiones y conflictos internos entre los miembros de la familia (sirva como muestra la obligación impuesta a todos los familiares de otorgar capitulaciones matrimoniales y establecer el régimen de separación de bienes como régimen económico matrimonial).

· Indica los problemas que previsiblemente puedan plantearse en torno a la familia y a la empresa, así como la solución a los mismos.

· Instaura los cauces necesarios para resolver en el seno de la familia los problemas no previstos que eventualmente se planteen, para garantizar que no alcancen a la empresa.

Son precisamente estas ventajas junto con la alta tasa de mortalidad de las empresas familiares españolas (Sánchez-Crespo, 2009), las que llevaron al Informe de la Ponencia de Estudio para la Problemática de la empresa familiar, publicado el día 23 de noviembre de 2001 (número 312) en el Boletín Oficial de las Cortes Generales correspondiente al Senado, a recomendar a las empresas de esta naturaleza “la formalización de un Protocolo Familiar” y la apertura del Registro Mercantil a aquellos aspectos del mismo que afecten a las relaciones de las empresas familiares con terceros.

Puesto que la redacción de este documento es voluntaria y no existen contenidos mínimos, no podemos hablar de un formato de contenido único para cualquier tipo de familia; hecho que resulta totalmente coherente con la idea de que el Protocolo debe adaptarse a las características particulares de cada una (generación en la que se encuentra la empresa, situación de la propia familia, actitud de los miembros familiares ante la empresa, objetivos económicos y no económicos a alcanzar, etc.). No obstante, hay puntos que suelen incluirse en cualquier Protocolo por considerarse básicos; entre ellos:

· Ámbito del Protocolo: empresas, bienes y personas afectadas por el mismo.

· Misión y valores de la familia. Transmisión de dichos valores a través de la empresa familiar.

· Implantación, estructura, composición y funcionamiento de los órganos de gobierno de la empresa: Consejo de Administración, Director General, Comité Ejecutivo, etc.

· Implantación, estructura, composición y funcionamiento de los órganos de gobierno de la familia: el Consejo de Familia.

· Criterios a seguir para evitar la confusión de los patrimonios de la empresa y de la familia, tanto desde el punto de vista interno como externo.

· Reglas y principios que deben guiar la dirección de los recursos en relación a la contratación, evaluación y remuneración de los familiares que trabajan en la compañía.

· Situación accionarial: distribución del capital y pautas a seguir en la transmisión y la valoración de las acciones de la empresa.

· Política de dividendos de la empresa.

· Papel y contribución de la familia a la comunidad social.

· Definición del código ético y de comportamiento para los miembros, tanto de la familia como de la empresa.

· Promoción de actividades familiares extra-empresariales (reuniones periódicas, financiación de proyectos empresariales ajenos a la propia empresa familiar, programas de desarrollo para los sucesores, etc.).

· Normas de revisión del Protocolo para evitar que pierda vigencia.

El contenido básico del Protocolo se suele completar con dos capítulos más, uno de introducción, en el que ser recogen los motivos que han llevado a la elaboración del documento y se exponen de forma concisa los hitos más importantes de la historia de la empresa familiar, y otro, de adhesión, en el que se relacionan las personas que han participado en su formulación y que, mediante su firma, manifiestan “su intención sincera de vivirlo” (Gallo y Tomaselli, 2007).

Al tratarse de un documento con una importancia esencial en la vida de las empresas familiares, es conveniente elegir el momento óptimo para su desarrollo; es decir, debe escogerse una etapa de tranquilidad, en la que no haya problemas importantes ni en el marco de la familia ni en el marco de la empresa; de este modo, los contenidos y acuerdos del Protocolo se habrán desarrollado en un clima de reflexión y participación, clima que resultará imprescindible para que sea aceptado voluntariamente por todos los miembros de la familia.

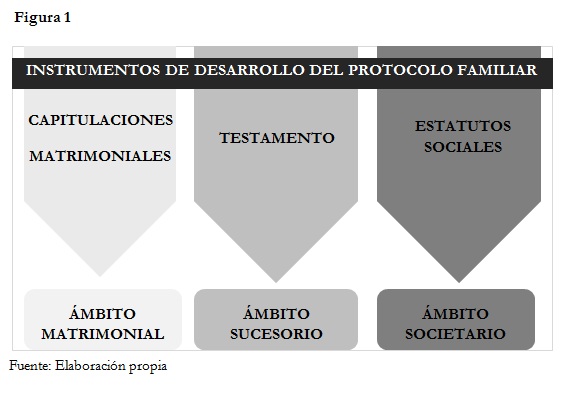

3. Documentos Que Desarrollan El Protocolo Familiar

Para resultar eficaz, el Protocolo Familiar, como acuerdo marco que es, ha de ser desarrollado por otros documentos. Las Capitulaciones Matrimoniales, el Testamento y los Estatutos Sociales son, por tanto, instrumentos necesarios para implementar una parte de los compromisos contenidos en el Protocolo, dentro de los ámbitos matrimonial, sucesorio y societario, respectivamente (Figura 1).

3.1. Capitulaciones Matrimoniales

Las Capitulaciones Matrimoniales consisten en un acuerdo otorgado por los cónyuges en el que se pactan, ante notario, las estipulaciones a través de las cuales los esposos establecen el régimen económico de su matrimonio. Desde la literatura sobre empresa familiar, autores como Sánchez-Crespo, Bellver y Sánchez (2005) recomiendan:

1. Elegir el régimen económico que se desea rija el matrimonio, modificar el establecido en su día, o sustituir éste por otro diferente. El régimen económico más aconsejable es el de la separación de bienes, que reconoce a cada cónyuge la propiedad, el goce, la administración y la disposición de los bienes propios, sin constituir un patrimonio común. Así, si se extingue el matrimonio no será necesario liquidar un patrimonio común, y la empresa permanecerá dentro de la línea de sangre (González, 2010).

2. Incluir, si el matrimonio está regido por la sociedad de gananciales, la adjudicación preferencial contractual para que, en caso de liquidación de la sociedad conyugal, se adjudiquen determinados bienes (por ejemplo las acciones o participaciones sociales de la empresa) a uno de los cónyuges, con exclusión del otro. Y también se recomienda regular los efectos económicos entre los cónyuges de las acciones liberadas.

3. Si el régimen económico matrimonial es el de separación de bienes, pactar la renuncia a la compensación a que da lugar el haber trabajado para la casa.

4. Incluir pactos con trascendencia sucesoria, que pueden consistir en mejorar a alguno de los herederos respecto de los otros.

Las principales ventajas derivadas de las capitulaciones matrimoniales son las siguientes:

· Contribuyen a resolver problemas económicos derivados de la disolución de la pareja.

· Obligan a decidir el régimen económico del matrimonio, evitando que sea la ley quien lo determine.

· Permiten regular la situación patrimonial de la familia ante un conflicto matrimonial, adoptando las prevenciones necesarias para la continuidad de la empresa dentro de la esfera familiar, y evitando la presencia de personas ajenas a la misma en caso de ruptura del matrimonio de alguno de los miembros de la familia.

3.2. Testamento

“El testamento, como instrumento jurídico a través del cual el testador o causante ordena de forma imperativa el destino que ha de darse a sus bienes después de su muerte, se configura como un instrumento idóneo para completar el marco jurídico en que debe desenvolverse la continuidad gerencial de la empresa familiar” (Casillas, Díaz y Vázquez, 2005: 142; Sánchez-Crespo, Bellver y Sánchez, 2005: 40). Por ello, y teniendo en cuenta las normas sobre “sucesión forzosa o legitimaria”[i], desde la literatura sobre empresa familiar se recomienda:

1. Mejorar a alguno de los herederos (tercio de mejora y/o tercio de libre disposición), como forma de reconocer al que lo merece.

2. Ordenar un legado. Ello permite al testador disponer de determinados bienes de su herencia a favor de una o más personas que no responden de las deudas del primero.

3. Establecer una sustitución fideicomisaria. Ello permite al testador encargar al heredero que conserve o transmita a un tercero la totalidad o parte de la herencia (empresa familiar).

4. Establecer un usufructo universal de su herencia a favor del cónyuge.

5. Nombrar un albacea. Éste podrá encargarse de realizar las operaciones de partición.

Podemos identificar igualmente algunas ventajas derivadas del testamento; entre ellas:

· Asegurar el cumplimiento de la voluntad del empresario testador, permitiéndole garantizar el futuro de la empresa de la manera que considere oportuna.

· Evitar el riesgo de consecuencias no deseadas que puedan producirse en caso de sucesión intestada.

3.3. Estatutos Sociales

Los Estatutos Sociales recogen el conjunto de normas que regulan los aspectos esenciales de la organización y del funcionamiento de la empresa. Estas normas se caracterizan por la fuerza obligatoria que produce su inscripción en el Registro Mercantil y su posterior publicación en el Boletín Oficial de dicho Registro, lo cual permite exigir su cumplimiento frente a la propia sociedad e incluso frente a terceros ajenos a la empresa.

Entre las cláusulas que se pueden incluir en los Estatutos Sociales para incorporar algunos de los pactos establecidos en el Protocolo caben destacar:

1. Cláusulas referentes al control de acceso al órgano de administración de la sociedad.

2. Cláusulas de control de acceso a los puestos del Consejo de Administración de la sociedad.

3. Cláusulas de reforzamiento de quórums de la Junta General y del Consejo de Administración.

4. Cláusulas que restrinjan o limiten la transmisión de acciones o participaciones sociales y la posibilidad de emitir acciones sin voto.

5. Cláusulas que modulen los derechos de usufructo y de prenda sobre acciones o participaciones sociales de la empresa.

6. Cláusulas que permitan emitir acciones sin voto.

Además, el Protocolo Familiar puede exigir, para garantizar su efectividad, ser complementado con documentos de otra naturaleza, como los relativos a la propiedad industrial y la política de marcas o de denominación comercial, que podrían ser objeto de regulaciones complementarias (Roca y Martí, 2007).

4. La Investigación Empírica: Metodología

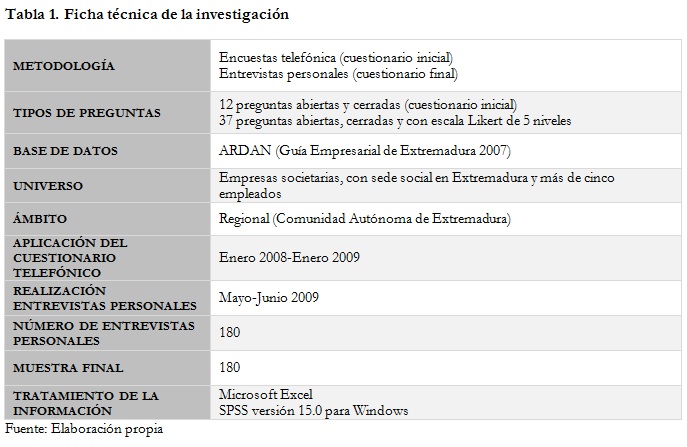

Disponer de información específica de los negocios de carácter familiar es difícil (Daily y Dollingter, 1993; Claver, Rienda y Quer, 2007) y, dado que en Extremadura no existe ninguna base de datos que nos permita determinar el número ni la localización de las empresas familiares extremeñas, el primer paso para desarrollar este trabajo fue determinar la población objeto de estudio. Así, se consideró útil la base de datos ARDAN - Guía Empresarial de Extremadura, elaborada por la Dirección General de Empresa de la Junta de Extremadura, en la que aparecen recogidos los datos depositados por las empresas en 2005 en el Registro Mercantil. Del total de empresas censadas (10.263), nuestro estudio se centró en las empresas extremeñas con más de 5 empleados (tabla 1), lo que daba lugar a una población de estudio de 3.767 sociedades.

Para tratar de identificar entre ellas a las empresas de naturaleza familiar, optamos por la realización de encuestas telefónicas. Para ello se elaboró un cuestionario inicial basado en estudios ya existentes, cuestionario que constaba de 12 preguntas, y que iba dirigido a uno de los propietarios de la empresa o a algún cargo relevante dentro del equipo directivo. A través de la realización de 941 encuestas telefónicas que realizamos personalmente conseguimos identificar a un importante número de empresas familiares, entendiendo por empresa familiar “aquella en la que la mayoría de la propiedad pertenece a la familia y, en la que al menos uno de los familiares propietarios, pertenece al equipo de gestión”, de acuerdo con la definición de Graves y Thomas (2006: 208).

Las encuestas telefónicas nos permitieron identificar a un importante número de empresas familiares y pasar a la segunda fase de esta investigación, que requería encontrar un instrumento de análisis adecuado. Para ello se optó por recurrir al método Delphi, que puede definirse como un proceso sistemático e iterativo que tiene como objetivo la obtención de las opiniones, y si es posible del consenso, de un grupo de expertos (Landeta, 1999)[ii].

En nuestro caso, el panel de expertos lo conformaban 12 profesores y catedráticos procedentes de diferentes universidades españolas, miembros todos ellos, de la Red de Cátedras del Instituto de la Empresa Familiar.

Como resultado de la metodología Delphi obtuvimos una serie de atributos que fueron el soporte fundamental sobre el que se construyó el cuestionario final, que consta de 37 preguntas y 93 ítems, si bien en este trabajo analizaremos únicamente las cuestiones referidas al Protocolo Familiar y a sus instrumentos de desarrollo con el objetivo de conocer su grado de implantación en las empresas familiares extremeñas, así como la percepción de los empresarios entrevistados sobre la utilidad de los mismos.

Utilizando dicho cuestionario como instrumento básico de recogida de información, durante los meses de mayo y junio de 2009 realizamos 180 entrevistas personales a propietarios-responsables de empresas familiares distribuidas por toda la región.

5. La Investigación Empírica: Análisis De Resultados

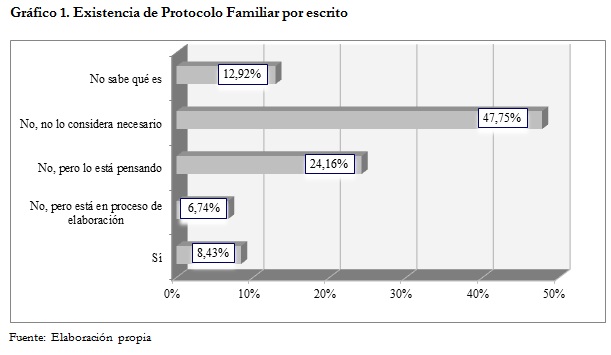

El Protocolo Familiar, como expusimos anteriormente, consiste en un acuerdo marco legal

cuya existencia no es obligada. Esta es una de las razones por las que la mayoría de las empresas, en concreto el 91,6% de las sociedades familiares extremeñas entrevistadas, no dispone de él, si bien en el 6,74% de las empresas familiares encuestadas se encuentra en proceso de elaboración (Gráfico 1).

De la información recogida en el Gráfico 1 y, al margen de que sólo el 8,4% de las empresas familiares extremeñas dispongan de Protocolo Familiar, nos gustaría resaltar que el 12,92% de los informantes claves confiesan ignorar tanto la existencia como la utilidad de este instrumento, dato que pone de manifiesto que gran parte del empresariado extremeño desconoce las herramientas de que dispone para tratar de asegurar el futuro y la continuidad de su negocio.

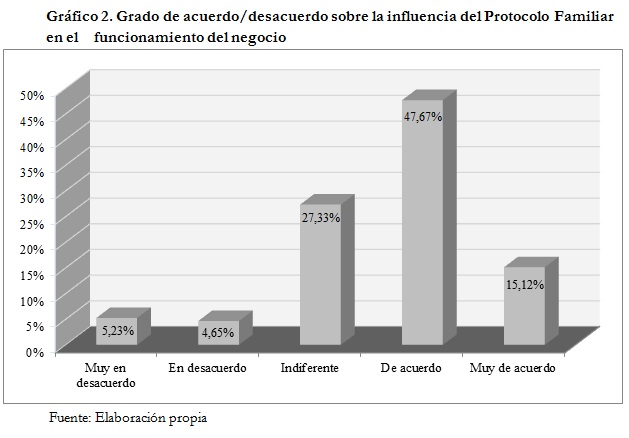

Es destacable también que el 47,75% de los informantes claves afirman no disponer de Protocolo Familiar por considerarlo innecesario, dato que contrasta con las opiniones que manifiestan estos mismos informantes respecto a la influencia positiva que tal documento ejerce o puede ejercer en el funcionamiento de la empresa, ya que el 62,79% de los encuestados está de acuerdo o muy de acuerdo en que este documento puede tener una influencia significativa sobre la marcha del negocio.

El 27,33% de las personas encuestadas manifiestan una opinión neutral sobre la influencia del Protocolo Familiar en la marcha del negocio, dato que no resulta en modo alguno sorprendente si tenemos en cuenta que muchas de estas personas afirman no tener unas nociones básicas de qué es este instrumento de gobierno, o de que aun teniendo dichas nociones, necesitarían conocer este instrumento en profundidad para poder emitir una opinión sobre él (Gráfico 2).

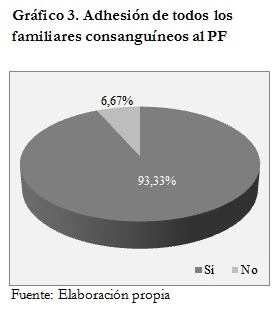

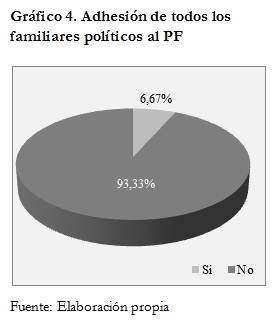

Del total de empresas familiares extremeñas que disponen de Protocolo Familiar (recordemos que son el 8,43%), en el 93,3% de los casos éste se encuentra firmado por todos los miembros consanguíneos de la familia, mientras que sólo en el 6,7% de estos casos el Protocolo está firmado por todos los familiares políticos (Gráfico 3 y Gráfico 4).

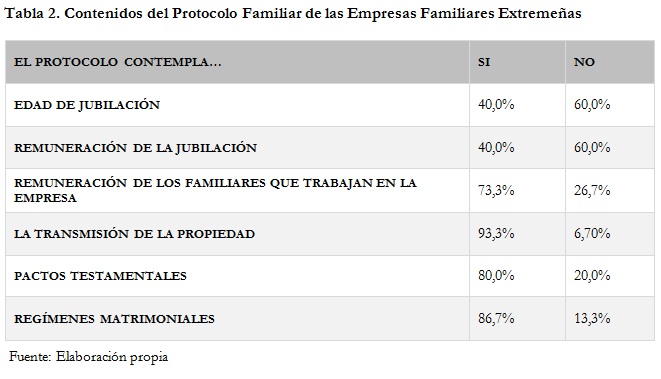

En cuanto al contenido del Protocolo Familiar, podemos afirmar que varía mucho en función de las características particulares de cada familia y de cada empresa.

En el 60% de los Protocolos Familiares estudiados no se contemplan ni la edad de jubilación de los trabajadores familiares, ni la remuneración de los mismos una vez jubilados.

Sin embargo, en una amplia mayoría de ellos, se recogen los pactos testamentales (80%), la obligatoriedad de regular el régimen matrimonial (86,7%), el tema de transmisión de la propiedad (93,3%) o la remuneración de los familiares que trabajan en la empresa (73,3%), ya que si estos asuntos no son abordados de manera clara podrían convertirse en fuente de potenciales conflictos en las empresas familiares (Tabela 2) .

6. Conclusiones

La revisión de la literatura sobre empresa familiar pone de manifiesto el interés que suscita el proceso sucesorio en las organizaciones de esta naturaleza, así como la necesidad de articular mecanismos para contribuir a mejorar la tasa de supervivencia de dicho tipo de organizaciones. El Protocolo Familiar se presenta como una de los instrumentos más importantes para lograrlo, ya que ayuda a prever conflictos y a resolverlos si tienen lugar, evitando tensiones entre los miembros de la familia.

Las empresas familiares extremeñas, en general, no disponen de Protocolo Familiar, y casi la mitad de ellas afirma no tener interés en elaborarlo por considerarlo innecesario. Además, un importante grupo de las empresas familiares de Extremadura afirma desconocer la existencia, características y utilidad de tal instrumento, lo cual confirma la falta de formación del empresariado extremeño, y el desconocimiento de las herramientas de las que dispone para tratar de asegurar el futuro de su empresa.

En la gran mayoría de las empresas familiares que disponen de Protocolo, se adhieren al mismo todos los miembros consanguíneos de la familia; no así los familiares políticos, que en general se encuentran al margen de este proceso. Para intentar mantener la propiedad en manos de la familia, la mayoría de los Protocolos incluyen para su desarrollo tanto pactos testamentales como regímenes matrimoniales.

A raíz de los resultados obtenidos en esta investigación consideramos necesario dar a conocer este instrumento entre las empresas familiares extremeñas, haciendo hincapié en las ventajas derivadas de su desarrollo e implantación, ya que estamos convencidos de que, de este modo, podremos ayudar a incrementar las tasas de supervivencia de las empresas de carácter familiar, vitales para la economía extremeña en cuanto destacados motores de generación de riqueza, empleo y tejido empresarial.

A pesar de que la sucesión y los tópicos vinculados con la misma han recibido gran difusión académica, no se ha visto reflejado en las prácticas de gestión de las empresas familiares. Aunque la sucesión es una preocupación recurrente por parte de los líderes familiares, las empresas familiares no adoptan los mecanismos necesarios para garantizar su supervivencia y continuidad. Apelamos, pues, a la difusión y puesta en conocimiento del Protocolo Familiar como herramienta garante de un proceso de sucesión exitoso, así como a incluir el proceso sucesorio dentro de la planificación estratégica de las empresas familiares para conseguir una gestión integral de las cuestiones más relevantes de la dinámica empresarial familiar.

Referencias Bibliográficas

ARONOFF, C. E. (1998), “Megatrends in Family Business”, Family Business Review, 11 (3), 181-185. [ Links ]

BABICKY, J. (1987), “Consulting to the Family Business”, Journal of Management Consulting, 3 (4), 35-53. [ Links ]

BARACH, J. A., GANITSKY, J. B. (1995), “Successful Succession in Family Business”, Family Business Review, 8 (2), 131-155. [ Links ]

BARBEITO, S., CRESPO, D., MARTÍNEZ, M. Y GUILLÉN, E. (2008), “Estudio sobre el desarrollo de protocolos familiares en Galicia”, Estudios de Economía Aplicada, 26 (2), 1-22. [ Links ]

BASCO, J. T. (2006), “La investigación en la Empresa Familiar: Un debate sobre la existencia de un campo independiente”, Investigaciones Europeas de Dirección y Economía de la Empresa, 12 (1), 33-54. [ Links ]

BENAVIDES, C., GUZMÁN, V. Y QUINTANA, C. (2011), “Evolución de la literatura sobre empresa familiar como disciplina científica”, Cuadernos de Economía y Dirección de la Empresa, 14(2), 78-90. [ Links ]

BRUCE, D. Y PICARD, D. (2006), “Making succession a success: Perspectives from Canadian small and medium-sized enterprises”, Journal of Small Business Management, 44(2), 306-309. [ Links ]

CABRERA, M. K. Y GARCÍA, J. M. (2000), “Planteamiento multinivel para el estudio del proceso de sucesión en la empresa familiar”, Cuadernos de Economía y Dirección de la Empresa, 6, 187-212. [ Links ]

CASILLAS, J., DÍAZ, C. Y VÁZQUEZ, A. (2005), La gestión de la empresa familiar. Conceptos, casos y soluciones, Editorial Thomsom, Móstoles (Madrid). [ Links ]

CLAVER, E., RIENDA, L. Y PERTUSA, E. M. (2004), “Un marco teórico para la continuidad de la empresa familiar desde un punto de vista estratégico”, Esic Market, mayo-agosto, 229-257. [ Links ]

CLAVER, E., RIENDA, L. Y QUER, D. (2007), “¿Incide el carácter familiar en el compromiso internacional de las empresas españolas?”, Investigaciones Europeas de Dirección y Economía de la Empresa, 13 (3), 13-32. [ Links ]

CORONA, J. (2005), Manual de la Empresa Familiar, Ediciones Deusto, Barcelona. [ Links ]

CORONA, J. F. (2007), “Introducción a los aspectos legales del protocolo familiar”, en Amat, J. M., y Corona, J. F., (coord.) El protocolo familiar. La experiencia de una década, Ediciones Deusto, Barcelona, 191-193. [ Links ]

CROMIE, S., STEPHENSON, B. Y MONTEITH, D. (1995), “The Management of Family Firms: An Empirical Investigation”, Family Business Review, 13 (4), 11-34. [ Links ]

DAILY, C. M. Y DOLLINGER, M. J. (1993), “Alternative methodologies for identifying family-versus nonfamily-managed business”, Journal of Small Business Management, 31 (2), 79-90. [ Links ]

DE MASSIS, A., CHUA, J. H., CHRISMAN, J. J. (2008), Factors preventing intra-family succession, Family Business Review, 21 (2), 183-199. [ Links ]

DÉNIZ, M. C. Y CABRERA, M. K. (2005), “Corporate Social Responsibility and Family Business in Spain”, Journal of Business Ethics, 56, 27-41. [ Links ]

DÍEZ, C. (2011), “El pago de las legítimas en dinero: un instrumento para planificar la sucesión en la Empresa Familiar”, Revista de Empresa Familiar, 1 (1), 23-33. [ Links ]

FUENTES, J. (2007), De padres a hijos. El proceso de sucesión en la empresa familiar, Editorial Pirámide, Madrid. [ Links ]

GALLO, M. A. Y TOMASELLI, S. (2007), “Estructura y contenido de los protocolos familiares”, en Amat, J. M., y Corona, J. F., (coord.) El protocolo familiar. La experiencia de una década, Ediciones Deusto, Barcelona, 81-90. [ Links ]

GONZÁLEZ, R. (2010), “La continuidad de la empresa familiar”, Anuario Jurídico y Económico Escurialense, XLIII, 401-410. [ Links ]

GRAVES, C. Y THOMAS, J. (2006), “Internationalization of Australian Family Business: A Managerial Capabilities Perspective”, Family Business Review, 9 (3), 207-224. [ Links ]

HANDLER, W. C. (1994), “Succession in Family Business: A Review of the Research”, Family Business Review, 7 (2), 133-157. [ Links ]

HANDLER, W. C. (1989), “Methodological Issues and Considerations in Studying Family Business”, Family Business Review, 2 (3), 257-276. [ Links ]

IBRAHIM, A. B., SOUFANI, K., POUTZIOURIS, P. Y LAM, J. (2004), “Qualities of an effective successor: the role of education and training”, Education + Training, 46 (8/9), 474-480. [ Links ]

LANDETA, J. (1999), El método Delphi. Una técnica de previsión para la incertidumbre, Editorial Ariel, Barcelona. [ Links ]

LEACH, P. (1991, edición 1999), La Empresa Familiar, Editorial Granica, Barcelona. [ Links ]

LE BRETON-MILLER, I., MILLER, D. Y STEIER, L. P. (2003), “Towards an intergrative model of effective FOB succession”, Entrepreneurship Theory and Practice, 28 (4), 305-328. [ Links ]

LYMAN, A. (1991), “Customer Service: Does Family Ownership Make a Difference?”, Family Business Review, 4 (3), 303-324. [ Links ]

NEUBAUER, F. Y LANK, A. G. (2003), La empresa familiar. Cómo dirigirla para que perdur, Ediciones Deusto, Bilbao. [ Links ]

PIEPER, T. M. Y KLEIN, S. B. (2007), “The Bulleye: A Systems Approach to Modeling Family Firms”, Family Business Review, 20 (4), 301-319. [ Links ]

ROCA, M. Y MARTÍ, N. (2007), “Aspectos jurídicos complementarios del protocolo familiar: testamento, capitulaciones matrimoniales y modificaciones estatutarias”, en Amat, J. M., y Corona, J. F., (coord.) El protocolo familiar. La experiencia de una década, Ediciones Deusto, Barcelona, 215-222. [ Links ]

SAIZ, J. M. (2009), “Capital intelectual, protocolo y empresa familiar”, Anuario Jurídico y Económico Escurialense, XLII, 377-388. [ Links ]

SÁNCHEZ CRESPO, A. J. (2009), El Protocolo Familiar. Una aproximación práctica a su preparación y ejecución, Edita Sánchez-Crespo Abogados y Consultores, Madrid. [ Links ]

SÁNCHEZ-CRESPO, A. J., BELLVER, A. Y SÁNCHEZ, A. M. (2005), La empresa familiar: manual para empresarios, Ediciones Deusto, Barcelona. [ Links ]

SHARMA, P., CHRISMAN, J. J., PABLO, A. L. Y CHUA, J. H. (2001), “Determinants of initial satisfaction with the sucession process in family firms: a conceptual model”, Entrepreneurship Theory and Practice, 25 (3), 17-35. [ Links ]

SOLÉ-TRISTÁN, J. (2007), “Un Protocolo Familiar, ¿para qué?” en Amat, J. M., y Corona, J. F., (coord.) El protocolo familiar. La experiencia de una década, Ediciones Deusto, Barcelona, 115-124. [ Links ]

Sometido: 24-09-2011

Aceptado: 30-11-2011

Notas