Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkCIDADES, Comunidades e Territórios

versão On-line ISSN 2182-3030

CIDADES no.39 Lisboa dez. 2019

https://doi.org/10.15847/citiescommunitiesterritories.dec2019.039.art02

ARTIGO ORIGINAL

Acessibilidade económica ao arrendamento em Portugal: Uma aplicação da abordagem do rendimento residual

Rental housing affordability in Portugal: An application of the residual income approach

Francielli Dalprá CardosoI

[I]Universidade de Lisboa, Instituto Superior de Ciências Sociais e Políticas, Portugal. e-mail: fdalpra@campus.ul.pt

RESUMO

Este artigo analisa a situação recente da acessibilidade económica ao arrendamento em Portugal, utilizando os microdados do Inquérito às Condições de Vida e Rendimento de 2016. Com o objetivo de identificar as características socioeconómicas dos agregados familiares considerados em risco de enfrentar este tipo de problema, aplicou-se a abordagem do rendimento residual comparativamente à perspetiva do rácio entre despesas/rendimentos. Os resultados sugerem que grande parte das famílias estão em risco de falta de acessibilidade ao arrendamento, observando-se a maior adequação do rendimento residual para realizar a análise.

Palavras-chave: Acessibilidade económica à habitação, habitação acessível, abordagem do rendimento residual, políticas de habitação, Portugal.ABSTRACT

This article analyses the recent state of rental housing affordability in Portugal, using microdata from the Survey on Income and Living Conditions, 2016. Aiming to identify the socioeconomic characteristics of the households considered to be at risk of having this kind of problem, the study applies the residual income approach, comparatively to the expenditure-to-income ratio. The results suggest that most households are at risk of having affordability problems, noting the better suitability of the residual income to make the analysis.

Keywords: housing affordability, affordable housing, residual income approach, housing policy, Portugal.

1. Introdução

O problema de falta de acessibilidade à habitação acontece principalmente quando os custos com habitação aumentam mais rapidamente do que os rendimentos das famílias (Wetzstein, 2017; Yates, 2008). Na sequência da crise financeira de 2007-08, reconhece-se agora a existência de uma crise de acessibilidade à habitação (Wetzstein, 2017), da qual Portugal também faz parte (Allegra e Tullumelo, 2019). As medidas de austeridade tomadas no âmbito do programa de financiamento externo, ao qual o país foi submetido entre 2011 e 2014, refletiram-se na redução dos rendimentos, afetando principalmente as famílias com menos recursos e as famílias jovens com crianças (Rodrigues, Figueira e Junqueira, 2016). Ao mesmo tempo, os preços das habitações e das rendas têm aumentado (Eurostat, 2019; INE, 2018). A situação dos arrendatários aparenta ser mais difícil, pois apresentam uma maior percentagem de agregados familiares em sobrecarga das despesas com habitação e de pessoas em risco de pobreza e exclusão social (Eurostat, 2019).

A discussão sobre habitação acessível passou a ter mais espaço no meio político português a partir do Programa do XXI Governo Constitucional e das Grandes Opções do Plano para 2016-2019, que declaravam a necessidade de soluções para a classe média e os jovens. O arrendamento foi o regime de ocupação do alojamento promovido como principal solução, opção compreensível ao considerar a reorientação estratégica nas políticas de habitação desde o fim do crédito bonificado, em 2002, que passou da promoção da casa própria para o incentivo ao arrendamento (Xerez, Rodrigues, Lima e Cardoso, 2019). Com a publicação do documento “Para uma Nova Geração de Políticas de Habitação” em 2017, foi proposto um Programa de Arrendamento Acessível que entrou em vigor em julho de 2019 (Decreto-Lei n.º 68/2019, de 22 de maio). A nível local, algumas medidas também foram tomadas, como por exemplo, o “Programa Renda Acessível” da Câmara Municipal de Lisboa.

Apesar da crescente discussão pública sobre arrendamento acessível, o debate académico no contexto português é relativamente escasso, focado principalmente nas soluções (ver, por exemplo: Branco e Alves, 2018; Pereira e Pato, 2013). Desconhecem-se estudos que analisem esse problema, apesar de ser um debate essencial, pois “( ) o desencontro entre as necessidades de alojamento e a real clientela das políticas públicas é uma das questões centrais das políticas de habitação, e das menos pesquisadas” (Guerra, 2011:42).

O presente estudo é um contributo para colmatar essa lacuna, ao analisar a situação recente da acessibilidade económica ao arrendamento em Portugal e possui dois objetivos. O primeiro é identificar as características socioeconómicas (regime de arrendamento, quintil de rendimentos e composição familiar) dos arrendatários que estão em risco de enfrentar problemas. O segundo é comparar os resultados obtidos através da aplicação da abordagem do rendimento residual com a medida mais utilizada, o rácio renda/rendimentos. O artigo divide-se em sete secções. As três seguintes contextualizam e facultam a base teórica para a análise empírica. A quinta secção apresenta a metodologia, seguida dos resultados e da sua discussão. Por último, conclui-se com sugestões para futura investigação.

2. A política de habitação em Portugal

Desde meados dos anos 1970 até ao início dos anos 2000, um dos principais instrumentos utilizados para promover a habitação foi a bonificação de juros para aquisição de casa própria. Os que mais beneficiaram desta medida foram as famílias da classe média, principalmente depois da liberalização da banca no final dos anos 1980, e da revisão do regime de crédito bonificado no início dos anos 1990, década com o maior número de contratos de crédito à habitação (Antunes, 2018). No período compreendido entre 1987 e 2011, 73,3% do orçamento executado do setor da habitação foi destinado à bonificação com juros de crédito à habitação, enquanto os incentivos ao arrendamento[2] corresponderam a 8,4% (IHRU, 2015). A promoção da habitação própria e o incentivo à construção de habitações resultou num país de proprietários: em 2018, 74,5% da população pertencia a este regime de ocupação do alojamento, sendo que praticamente a metade destes (36,3%) tinham empréstimo à habitação (Eurostat, 2019).

Apesar de grande parte da cultura da habitação própria em Portugal estar ligada às políticas de incentivo à compra de habitação, as políticas relacionadas com o mercado de arrendamento também contribuíram para este resultado. Entre 1974 e 1976, o mercado de arrendamento foi alterado com medidas que protegiam os inquilinos, como o congelamento de rendas e o “dever de arrendar”, criando tensões entre os proprietários e os arrendatários (Antunes, 2018). O autor indica que depois de sucessivas alterações nas décadas de 1980 e 1990, na tentativa do descongelamento das rendas sem impacto significativo, “o mercado foi ideologicamente liberalizado” com o Regime do Arrendamento Urbano (RAU), de 1990[3] . No entanto, a atualização dos contratos com as rendas antigas viria acontecer somente com o Novo Regime do Arrendamento Urbano (NRAU) (Lei 6/2006, de 27 de fevereiro). A atualização das rendas deveria acontecer de forma faseada e previu-se, para os agregados familiares com baixos rendimentos, idosos e pessoas com deficiência, um subsídio de renda quando terminasse o período transitório.

Porém, com a crise de 2007-2008, Portugal foi submetido a um programa de financiamento externo que trouxe consigo uma série de recomendações, inclusive para o mercado de habitação. Estas recomendações foram descritas no Memorando de Entendimento[4] assinado pelo governo português e pela Troika (Fundo Monetário Internacional, Comissão Europeia e Banco Central Europeu) em 2011. No arrendamento, o principal resultado das recomendações foi a revisão do NRAU, concretizada com a Lei n.º 31/2012, de 14 de agosto.

As mudanças no NRAU, que tinham como objetivo declarado “dinamizar o mercado de arrendamento”, permitiam uma maior negociação entre proprietários e inquilinos na determinação da duração dos novos contratos, como também na atualização das rendas dos antigos contratos. Contudo, “ landlords and tenants do not have the same negotiation power and this lease regime, contrary to the previous one, does not protect tenants ( )” (Mendes e Carmo, 2016: 7). A revisão do NRAU de 2012 também criou o procedimento especial de despejo e o Balcão Nacional do Arrendamento, para que o imóvel fosse desocupado mais rapidamente quando o arrendatário não o fizesse na data prevista. Para as pessoas com mais de 65 anos, famílias com baixos rendimentos e pessoas com deficiência, previu-se um período transitório de 5 anos para a atualização das rendas antigas e um subsídio de renda para o fim do período transitório, que foi alargado para 8 anos em 2017 (Lei n.º 43/2017, de 14 de junho). Entretanto, Mendes e Carmo sugerem que a revisão do NRAU de 2012 contribuiu para as alterações urbanas recentes, com a facilitação do término de contratos, aumento das rendas e a substituição dos moradores antigos, principalmente nos centros de Lisboa e Porto (onde havia mais contratos de arrendamento), por uma cidade adaptada aos interesses neoliberais.

Já a habitação social, considerada um dos principais instrumentos para promover a habitação acessível, possui um papel residual em Portugal. Assim como nos outros países mediterrânicos, a habitação social é destinada às pessoas com rendimentos mais baixos (Allen, 2006), sendo o parque português de habitação social arrendada um dos mais reduzidos entre os países da Organização para a Cooperação e Desenvolvimento Económico (OCDE), representando apenas 2% do total, ou 120 mil habitações (OCDE, 2016).

Se a habitação social é escassa e o crédito à habitação é concedido aos que possuem rendimentos suficientes e estáveis para preencher os pré-requisitos necessários, o arrendamento no mercado privado acaba por ser a única alternativa para muitas famílias. Mas considerando o aumento das rendas nos últimos anos, aliado à diminuição e/ou estagnação dos rendimentos das famílias na sequência da crise de 2007-08, especialmente para os agregados familiares com rendimentos mais baixos (Rodrigues, Figueiras e Junqueira, 2016), as despesas com habitação passaram a tomar mais dos rendimentos, tornando-se insustentáveis em muitos casos.

Entretanto, no meio político a perceção é de que as dificuldades em manter os custos com habitação afetam sobretudo a classe média e os jovens. Como resposta, o “Programa de Arrendamento Acessível” foi lançado no âmbito da Nova Geração de Políticas de Habitação de 2017, entrando em vigor no mês de julho de 2019. A legislação indica que o objetivo do programa é a oferta de habitações, ou parte de habitações, para arrendamento a “preços acessíveis” face aos rendimentos dos agregados familiares, ou seja, entre 15% e 35% dos seus rendimentos, e com valores máximos de renda que sejam até 80% do preço de mercado. É operacionalizado através de benefícios fiscais para os senhorios, na esperança de que arrendem os seus imóveis a preços mais baixos que o mercado e por um prazo mínimo de cinco anos. Os valores de mercado e os rendimentos máximos das famílias que podem aceder ao programa estão determinados em portaria própria (Portaria n.º 176/2019, de 6 de junho) e foram bastante criticados pelos media, especialmente para a região de Lisboa, dado serem demasiado elevados para a realidade portuguesa[5].

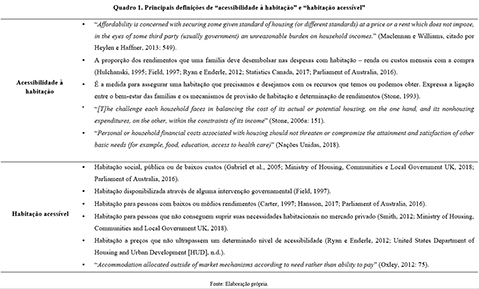

3. Acessibilidade à habitação e habitação acessível

Apesar da ampla utilização do termo “acessibilidade à habitação” desde os anos 1980 (Gabriel et al., 2005; Hulchansky, 1995) e do número crescente de estudos numa variedade de contextos, ainda hoje o termo não possui uma definição consensual na literatura (Li, 2014). Nota-se que o conceito de acessibilidade à habitação é uma condição do agregado familiar, diferente de habitação acessível, que é um atributo relacionado com o preço da habitação (Quadro 1).

As definições apresentadas sugerem que a expressão habitação acessível é ocasionalmente utilizada como sinónimo de habitação social, que por sua vez, também não possui um conceito universal. Percebe-se que esta interseção de conceitos acontece principalmente em países com um regime liberal de Estado Social, como o Reino Unido e a Austrália. Todavia, habitação social nem sempre significa preços acessíveis, sobretudo quando as rendas são calculadas com base no preço de mercado e não em relação aos rendimentos (Scanlon, Whitehead e Arrigoitia, 2014).

Stone (2006a) compreende que as habitações para as famílias de classe média que não conseguem suprir a sua necessidade no mercado privado não deveriam ser chamadas de habitação acessível, mas simplesmente de habitações “abaixo do preço de mercado”, sem mencionar a questão da acessibilidade. Segundo o autor, para o termo habitação acessível fazer sentido importa responder às seguintes questões: “1. Affordable to whom? 2. On what standard of affordability? 3. For how long? ” (Stone, 2006a: 153). As perguntas levantadas por Stone revelam a importância da discussão dos indicadores utilizados para compreender a questão da acessibilidade habitacional. A forma como esta é medida tem implicações na interpretação do problema público, no desenho das políticas e na definição dos destinatários. Para alguns agregados familiares a falta de acessibilidade é temporária, enquanto que para outros pode ser uma situação permanente.

4. Formas de medir a acessibilidade à habitação

Existem diferentes formas de se medir a acessibilidade à habitação. No entanto, a falta de um consenso internacional pode levar a que interesses políticos utilizem uma determinada medida, ou criem uma nova que mais se adapte à própria agenda (Murphy, 2014). Apesar do reconhecimento da existência de diversas medidas de acessibilidade à habitação, serão aqui discutidas apenas as duas principais: a abordagem do rácio e a do rendimento residual (Li, 2014; Heylen e Haffner, 2013).

Rácio

A abordagem do rácio (entre a renda paga e o rendimento disponível), com raízes no século XIX nos estudos sobre o orçamento dos agregados familiares e na expressão “one week's pay for one month's rent” (Hulchanski, 1995: 471) é a medida mais utilizada. A abordagem consiste em atribuir uma percentagem máxima dos rendimentos para as despesas com habitação para que esta seja considerada acessível. Hulchanski considera o rácio como uma medida útil e válida para a descrição das despesas com habitação pelos agregados familiares e também para a análise de tendências e em estudos comparativos.

Contudo, o rácio apresenta diversas fragilidades e é uma medida fortemente criticada. Uma primeira crítica relaciona-se com a percentagem adotada, decidida sem uma justificação teórica clara e que geralmente utiliza a média do que os agregados familiares usualmente gastam com habitação (Haffner e Boumeester, 2014). O valor vem dos 25% da expressão utilizada já no século XIX e pode variar em diferentes contextos. Na literatura académica internacional, o valor mais utlizado é de 30% (Heylen e Haffner, 2013), sendo este também o valor habitualmente utilizado pelos governos de alguns países, como o Canadá, Estados Unidos e Nova Zelândia. Todavia, esta percentagem pode ser mais alta, como a adotada pelo Eurostat (2019), que considera as despesas com habitação em sobrecarga quando estas consomem mais do que 40% do rendimento disponível dos agregados familiares. De acordo com Hulchansky (1995), o que aconteceu ao longo do tempo foi a adoção do montante do que “geralmente” é despendido com a habitação como o valor que “deveria” ser gasto efetivamente.

Paris (2007) considera como um problema central na utilização desta metodologia a variação nos rendimentos e no valor das despesas durante a vida, e no caso da habitação própria, um maior gasto inicial com as prestações dos empréstimos e a redução do valor ao longo do tempo. Esta questão relaciona-se principalmente com a compra da habitação, em que os jovens e as pessoas que estão a formar família geralmente terão maiores despesas com a habitação, enquanto os mais idosos até reduzem estas despesas, por já terem saldado os empréstimos com habitação, ou por já se terem mudado para uma habitação menor.

A questão da escolha da habitação também é frequentemente discutida (Abelson, 2009; Lerman e Reeder, 1987). Por exemplo, um agregado familiar que decida morar numa habitação cujo valor ultrapasse a percentagem estipulada, não está necessariamente a enfrentar problemas de acessibilidade à habitação se os seus rendimentos forem elevados o suficiente para manter as outras despesas necessárias. Ou seja, agregados familiares com mais rendimentos, mesmo passando da percentagem máxima estipulada e desta forma considerados “sobrecarregados” com as despesas de habitação, terão recursos suficientes para as outras despesas, mesmo após saldarem os custos com habitação (Paris, 2007; Smith, 2012). Assim, ao utilizar a perspetiva do rácio, o problema da acessibilidade pode parecer maior do que realmente é, ou apresentar-se como um problema para quem na realidade não o enfrenta, ao incluir as pessoas que escolhem pagar mais pela habitação. Para lidar com este impasse, Gabriel et al. (2005) apontam que a medida do rácio deve ser aplicada aos agregados familiares com rendimentos mais baixos (abaixo dos 40% da escala de rendimentos), por considerar que é uma medida tradicional e fácil de ser aplicada. Esta perspetiva está ligada ao termo “housing stress”, geralmente aplicado na Austrália para os agregados familiares com baixos rendimentos, que gastam mais do que 20, 25 ou 30% de seus rendimentos com habitação (Beer, Kearins e Pieters, 2007).

Por outro lado, há a questão das pessoas que vivem numa habitação sobrelotada ou com graves problemas de qualidade, mas que não gastam mais do que o limite estabelecido (Stone, 2006a). Essas pessoas não apareceriam nos resultados dos problemas de acessibilidade identificados pelo rácio. Considerando esta questão, Lerman e Reeder (1987) criticam a medida do rácio e propõem uma medida baseada em critérios de qualidade do alojamento, como a sobrelotação, por exemplo.

Rendimento residual

Os autores que defendem a abordagem do rendimento residual geralmente são muito críticos em relação à utilização do rácio. Adaptado da literatura sobre a pobreza, o rendimento residual considera que existe um problema de acessibilidade habitacional quando as famílias, depois de suportarem as despesas com a habitação, não conseguem pagar as outras despesas consideradas necessárias (Stone, 1993, 2006a; Stone, Burke e Ralston, 2011). Nesta abordagem consideram-se as diferentes composições familiares e as respetivas diferenças nos rendimentos e despesas.

Alguns conceitos surgem a partir da utilização do rendimento residual, como “pobreza habitacional” (shelter poverty) (Stone, 1993, 2006a; 2006b) e “pobreza induzida pela habitação” (housing-induced poverty) (Kutty, 2005). Estes conceitos diferem pela utilização de padrões distintos para as despesas não relacionadas com a habitação.

A abordagem do rendimento residual é também utilizada para identificar outras questões que não a usual “quem enfrenta problemas de acessibilidade à habitação”. Um exemplo é o estudo de Mundt (2017) que, ao empregar esta metodologia, identificou que os subsídios de habitação em algumas regiões da Áustria não são suficientes para cobrir os custos com habitação. Thalmann (2003) utilizou esta abordagem para compreender se na Suíça o problema é de falta de acessibilidade à habitação ou de rendimentos baixos. Para isso, o autor desenvolveu um modelo que avalia se a habitação está a ser sub ou sobre consumida, com base em critérios de qualidade e sobrelotação. O objetivo do estudo é aproximar as políticas de habitação das políticas de apoio ao rendimento, já que com a utilização da abordagem do rendimento residual observa-se mais facilmente como estes dois temas estão profundamente relacionados.

O rendimento residual tem sido aceite como uma medida mais adequada do que o rácio por diversos autores (Hancock, 1993; Heylen e Haffner, 2013; Stone, 1993, 2006a; Thalmann, 2003). Stone (2006a: 163) em particular clarifica a discussão: “ This approach arises from the recognition that because of housing's distinctive physical attributes in comparison with necessities, its cost makes the largest and least flexible claim on after-tax income for most households (in other words, nonhousing expenditures are limited by how much is left after paying for housing). This means that a household has a housing affordability problem if it cannot meet its nonhousing needs at some basic level of adequacy after paying for housing. The appropriate indicator of the relationship between housing costs and incomes is thus the difference between them – the residual income left after paying for housing – rather than the ratio. ”

O rendimento residual é facilmente aplicado na verificação da acessibilidade ao arrendamento, utilizando-se a definição de Hancock (1993). O autor, ao questionar sobre como o conceito de habitação acessível pode ser utilizado para definir rendas acessíveis, utiliza a lógica do rendimento residual e afirma que, se uma renda depois de ser paga deixa um padrão socialmente aceite de consumo de habitação e das demais despesas não relacionadas com habitação, então ela é acessível.

Despesas não relacionadas com habitação

Como visto, uma parte essencial para calcular a acessibilidade à habitação através da abordagem do rendimento residual é o valor de referência para as outras despesas consideradas necessárias. O valor utilizado tem implicações para os resultados, já que esta abordagem observa se o rendimento residual é suficiente para cobrir o valor de referência estipulado. A seguir apontam-se as opções tomadas em alguns estudos para a definição deste valor.

Grande parte dos estudos (Haffner e Boumeester, 2014; Mundt, 2017; Stone, 1993, 2006b) que aplicam a abordagem do rendimento residual utilizam um orçamento de referência. Este orçamento é um conjunto de bens e serviços que representam, através de um preço, um determinado padrão de vida (Deeming, 2017). Dependendo do “padrão de vida”, são definidos orçamentos com valores mínimos ou médios, ou um valor que seja suficiente para que as pessoas tenham uma participação integral na sociedade.

Por outro lado, Kutty (2005) considera como despesas não relacionadas com habitação, nos Estados Unidos, o valor de 2/3 do limiar de pobreza, argumentando que este valor é mais difundido e conhecido. Segundo o Instituto de Estatística dos Estados Unidos (United States Census Bureau, 2017), o limiar da pobreza naquele país foi desenvolvido por Mollie Orshansky, na década de 1960. O valor mínimo necessário para a alimentação foi multiplicado por três para encontrar este limiar, que é atualizado anualmente desde então. Stone (2006a) afirma que há outros estudos que utilizam o limiar da pobreza como orçamento de referência, apesar da adoção de diferentes valores para as despesas não relacionadas com habitação – outro estudo utilizou 3/4 deste valor, por exemplo. Na Europa, o limiar da pobreza é calculado de forma diferente. Nestes países, o valor abaixo do qual uma família é considerada em risco de pobreza corresponde a 60% da mediana do rendimento por adulto equivalente (Eurostat, 2019). Deste modo, é percetível que um limiar de pobreza não reflita as necessidades relacionadas com as despesas das famílias. Além disso, a escolha do valor a utilizar é arbitrária (Stone, 2006a).

Contudo, um orçamento de referência também apresenta limitações. A variedade de metodologias que podem ser utilizadas na sua definição dificulta a comparação entre países (Deeming, 2017). A União Europeia possui um projeto piloto sobre esta questão para construir um orçamento de referência que seja comparável entre os países europeus, o European Reference Budget Network. Esta rede internacional conta com o apoio de especialistas, que providenciam suporte para a construção de uma metodologia comum.

Em Portugal, segundo Storms et al. (2014), os estudos que definem orçamentos de referência são raros, tendo existido um em 1969, outro em 1981, e o mais atual é o “Rendimento Mínimo Adequado em Portugal” (RAP) (Pereirinha, Pereira, Branco, Amaro, Costa e Nunes, 2017). Deste modo, o RAP veio colmatar uma lacuna de investigação nesta temática. Os autores do estudo fizeram parte da equipa portuguesa no já referido European Reference Budget Network (Goedemé, Storms, Penne e Van den Bosch, 2015). O RAP construiu orçamentos de referência no ano de 2014 para diferentes tipos de famílias, com o objetivo de identificar os recursos mínimos necessários para um padrão de vida digno:

“Um padrão de vida digno na atualidade, em Portugal, inclui, para além da alimentação, habitação e vestuário, tudo o que é necessário para uma pessoa poder ter saúde, sentir segurança, relacionar-se com os outros e sentir-se respeitada e integrada na sociedade. Permite realizar escolhas livres e informadas sobre coisas práticas da vida e formas de realização pessoal, nomeadamente no acesso à educação e ao trabalho, à cultura e ao lazer.” (Pereirinha et al., 2017: 5)

Para construir os orçamentos de referência, o estudo RAP obteve informações de diversas fontes, baseando-se na metodologia utilizada para definir o “ Minimum Income Standard” do Reino Unido (Pereirinha et al., 2017). Segundo o documento de divulgação, realizaram-se discussões em grupo ( focus group) com cidadãos comuns e reuniram-se informações científicas e técnicas de especialistas em áreas como nutrição, habitação e saúde. Também foram observados os preços dos itens constantes no orçamento e os padrões de despesa dos agregados familiares. Este orçamento inclui, entre outras, despesas com alimentação, vestuário, transporte, educação e renda.

Sendo assim, pode-se considerar como a grande limitação da abordagem do rendimento residual a sua dependência do orçamento de referência. Em países onde não existem estudos sobre orçamentos de referência, a sua aplicação dependerá de critérios arbitrários, como por exemplo aquele utilizado por Kutty (2005).

5. Dados e Metodologia

Este artigo utilizou os microdados anonimizados do Inquérito às Condições de Vida e Rendimento (ICOR) do ano de 2016 para analisar a acessibilidade ao arrendamento em Portugal, através da aplicação da abordagem do rendimento residual e do rácio. O ICOR pertence à base de dados Eurostat SILC e é aplicado anualmente desde 2004 em Portugal pelo INE, sendo a população-alvo deste inquérito todos os indivíduos residentes no território nacional. A amostra utilizada é estratificada e representativa da população a nível regional “NUTS 2” (INE, 2016). Em 2016, a amostra correspondeu a 10.616 agregados familiares; destes, 1.686 eram arrendatários ou subarrendatários.

A análise realizada incide apenas sobre a vertente financeira da acessibilidade ao arrendamento, não levando em consideração aspetos de qualidade, por exemplo. Ou seja, a investigação é feita pela observação dos valores anuais despendidos com a renda e dos rendimentos dos agregados familiares, numa perspetiva de “fluxo de caixa”, sem considerar os seus ativos financeiros (Heylen e Haffner, 2013). Duas variáveis são essenciais para a aplicação de ambas as abordagens: a renda e os rendimentos; e para a abordagem do rendimento residual, também o orçamento de referência. O valor da renda corresponde à renda líquida, ou seja, o valor total da renda que o senhorio tem a receber, subtraídos os subsídios de habitação. É, portanto, o valor que o arrendatário efetivamente despende com a renda. Os rendimentos correspondem à variável “rendimento disponível total do agregado familiar” (ano n-1) dos microdados ICOR/EU-SILC, subtraídos os subsídios de habitação, pois já foram descontados na renda. Esta variável reflete a soma de todos os rendimentos brutos do agregado familiar, incluindo prestações sociais, menos taxas, impostos, contribuições para a segurança social e transferências regulares entre agregados familiares. O orçamento de referência foi adaptado do estudo RAP e a sua adaptação para esta análise será explicada mais à frente.

Relativamente às características dos agregados familiares, foram considerados o regime de arrendamento, o nível de rendimentos e a composição familiar. Os regimes de arrendamento dividem-se em “renda a preços de mercado” e “renda com preços reduzidos (inferior ao preço de mercado)”, ou seja, rendas que se enquadrem nos regimes de renda condicionada, renda apoiada – habitação social – ou um alojamento atribuído por uma entidade empregadora a preço reduzido (INE, 2016). Quanto ao nível de rendimentos, analisaram-se os agregados familiares por quintis de rendimentos, conforme calculado pelo Eurostat (2019). Este cálculo é feito ao dividir todos os agregados familiares em cinco grupos iguais, definindo-se valores limite para os seus rendimentos com base no rendimento por adulto equivalente. Desta forma, o primeiro quintil representa 20% dos agregados familiares com rendimentos mais baixos e assim sucessivamente, até chegar ao quinto quintil, que são os 20% dos agregados familiares com rendimentos mais elevados. Consideram-se também as diferentes composições familiares para a verificação da acessibilidade ao arrendamento, que foram adaptadas conforme os orçamentos de referência pré-determinados pelo RAP.

Para verificar se as diferenças entre os grupos dentro de cada característica analisada (composição familiar, quintil de rendimentos e regime de arrendamento) são estatisticamente significativas utilizou-se o teste qui-quadrado de Pearson (?2), com um intervalo de confiança de 95%, observando a natureza das variáveis estudadas.

Considerando o desenho da amostra, foi necessário utilizar ponderadores para que o estudo fosse representativo da população. Estes ponderadores são calculados e disponibilizados na base de dados. Contudo, realizaram-se análises estatísticas descritivas empregando o teste qui-quadrado, que compara as frequências observadas com as frequências esperadas. Para estas análises, o software estatístico utilizado[6] reconhece a soma dos ponderadores como sendo o tamanho da amostra (Hahs-Vaughn, 2005). Desta forma, indica a autora, os resultados provavelmente seriam sempre significativos, pois o software está a considerar o tamanho da população e não o tamanho da amostra – assim as frequências seriam muito maiores do que são para o tamanho real da amostra. Para corrigir este problema, Hahs-Vaughn sugere que se calcule um ponderador normalizado, que preserve o tamanho da amostra, calculado através da divisão do ponderador disponibilizado (raw weight) pela sua própria média. Portanto, utilizou-se o ponderador normalizado para a realização dos testes estatísticos e o ponderador disponibilizado pela base de dados para os resultados numéricos gerais.

5.1. Agregados familiares considerados válidos para o estudo

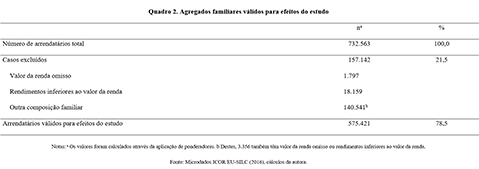

A amostra dos arrendatários ou subarrendatários corresponde a 1.686 casos nos microdados ICOR de 2016. Com a utilização de ponderadores, este valor representa 732.563 agregados familiares, ou 17,9% do total. No entanto, para calcular a acessibilidade ao arrendamento de acordo com a abordagem do rendimento residual – explicada detalhadamente no ponto a seguir – foi necessário excluir da análise os arrendatários que não se enquadram numa composição familiar pré-determinada (Quadro 2) e os que possuem rendimentos inferiores ao valor da renda despendida ou que têm o valor da renda omisso na base de dados.

O Quadro 2 apresenta como foram identificados os arrendatários válidos para efeitos do estudo. Deste modo, a investigação incide sobre 1.490 casos, que representam 575.421 agregados familiares ou 78,5% do total de arrendatários ou subarrendatários.

5.2. As medidas utilizadas (rácio e rendimento residual)

Para a aplicação do rácio utilizou-se a percentagem máxima de 30% dos rendimentos a ser despendida com a renda, valor mais utilizado em diversos estudos, de acordo com Heylen e Haffner (2013). Assim, os agregados familiares que despendem mais do que essa percentagem do rendimento disponível com a renda são considerados em risco de enfrentar problemas de acessibilidade ao arrendamento através da aplicação desta abordagem. É importante notar que a percentagem estipulada tem grandes implicações para os resultados. Quanto mais elevada, menos famílias serão percebidas como em risco de enfrentar problemas de acessibilidade ao arrendamento. A variável calculada pelo Eurostat para medir a acessibilidade à habitação, “sobrecarga com despesas com habitação”, considera uma percentagem de 40%. Porém, nesse valor estão incluídas também as despesas associadas com a habitação (água, eletricidade, gás e outros combustíveis).

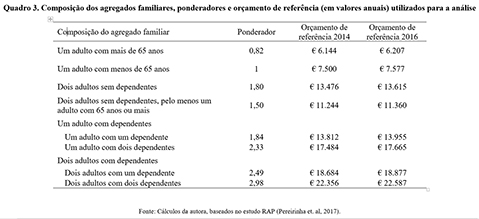

Já para o rendimento residual, calculou-se o valor dos rendimentos menos a renda e observou-se se o valor resultante era ou não suficiente para as demais despesas definidas para cada tipo de família pelo orçamento de referência, adaptado do estudo RAP (Pereirinha et al., 2017). As adaptações feitas correspondem à retirada do valor previsto para a renda e os ajustes relacionados com a composição familiar, que nos microdados ICOR/EU-SILC são por vezes diferentes daquelas que possuem um orçamento definido pelo RAP. Deste modo, algumas composições familiares precisaram de ser adaptadas para corresponder ao orçamento de referência. Quando a adaptação não foi possível, calculou-se um novo orçamento a partir da utilização de ponderadores para cada membro do agregado familiar. Os ponderadores foram calculados com base no orçamento de referência RAP para um adulto em idade ativa a viver sozinho, dividindo-se o orçamento de cada tipo de agregado familiar pelo do indivíduo adulto sozinho. O Quadro 3 apresenta os novos ponderadores para os agregados familiares definidos para este estudo e os orçamentos de referência a serem utilizados, atualizados para o ano de 2016, através do “Índice de Preços no Consumidor, exceto habitação” do INE.

6. A Acessibilidade ao Arrendamento em Portugal

Antes de iniciar a apresentação e a discussão dos resultados, é importante notar que as normas estabelecidas pelas medidas de acessibilidade “( ) leave some scope for subjectivity. Households deemed to live unaffordably according to such a norm may not necessarily be doing so from their own point of view. ” (Haffner e Boumeester, 2014: 135).

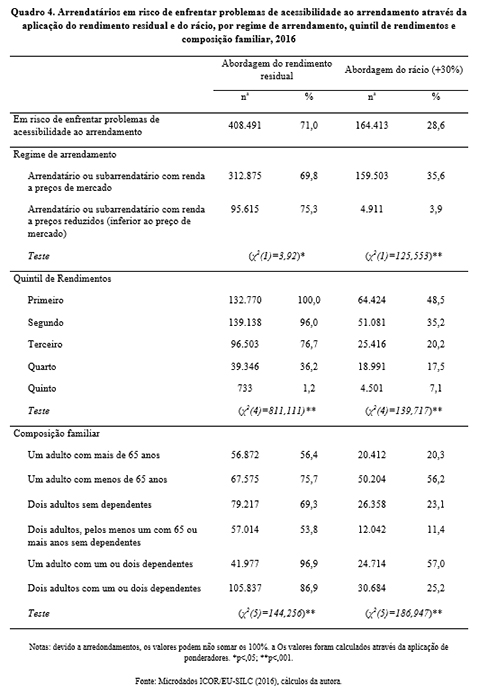

No estudo de Heylen e Haffner (2013) para a região da Flandres, Bélgica, e Países Baixos, os valores identificados na aplicação de ambas as abordagens são próximos, sendo que a diferença reside em quem está em risco de enfrentar problemas. Os resultados com os dados portugueses (Quadro 4), além de sugerirem que a acessibilidade ao arrendamento apresenta diferenças quanto às características socioeconómicas das famílias (composição familiar, do quintil de rendimentos e do regime de arrendamento), também indicam resultados bastante distintos quanto ao valor total identificado. Ao utilizar o rendimento residual, estima-se que 71% (408.491) das famílias estudadas não possuam rendimentos suficientes para satisfazer as demais despesas necessárias, depois de pagar a renda. Já o rácio sugere um número menor de famílias, 164.413 (28,6%), que despendem mais do que 30% do seu rendimento disponível com a renda.

Assim como no estudo de Heylen e Haffner (2013), a presente investigação observou resultados opostos para os regimes de arrendamento na utilização das duas medidas. Quando aplicado o rendimento residual, a percentagem das famílias em risco de enfrentar problemas de acessibilidade ao arrendamento é relativamente próxima nos dois regimes, correspondendo a 69,8% no regime de renda a preços de mercado e 75,3% no de rendas a preços reduzidos. Já com o rácio, identifica-se uma percentagem bastante menor de arrendatários em risco com renda a preços reduzidos (3,9%) do que de arrendatários em risco no mercado privado (35,6%). A diferença entre as duas abordagens em relação aos arrendatários identificados como estando em risco no regime de renda a preços reduzidos é logicamente compreendida, considerando que a percentagem máxima dos rendimentos para calcular a renda de habitação social é de 23% (chamada taxa de esforço), valor definido na legislação do arrendamento apoiado, e o valor adotado para o rácio, nesta análise, é de 30%. Nota-se, entretanto, que apesar de essas famílias pagarem uma renda com preço reduzido, ainda assim não possuem rendimentos suficientes para satisfazer as demais despesas definidas no orçamento de referência.

Relativamente aos quintis de rendimento, a percentagem de famílias em risco de enfrentar problemas diminui com o aumento do quintil, em ambas abordagens. Comparativamente ao rácio, o rendimento residual identifica mais do que o dobro de famílias nessas condições até ao quarto quintil. No quintil de rendimentos mais elevados, no entanto, há uma inversão dos resultados: o rácio identifica cerca de seis vezes mais famílias (4.501) do que o rendimento residual (733). No entanto, a diferença observada no quintil de rendimentos mais elevados confirma estudos anteriores (Hancock, 1993; Stone, 1993, 2006a), os quais referem que a perspetiva do rácio pode identificar um problema onde não existe – quando famílias com rendimentos mais altos escolhem pagar mais pela habitação, apresentando uma maior percentagem do rendimento despendido com a renda, sem que isto signifique que estejam a enfrentar problemas financeiros, pois o rendimento é suficiente para pagar as outras despesas necessárias.

Na análise da composição familiar, são as famílias com dependentes as que mais se encontram em risco de enfrentar problemas de acessibilidade ao arrendamento pela abordagem do rendimento residual, assim como identificado por Stone (1993), destacando-se as famílias monoparentais (Heylen e Haffner, 2013). No rendimento residual, 96,9% deste tipo de família parece estar em risco de enfrentar problemas de acessibilidade ao arrendamento. No rácio, são as famílias monoparentais e os adultos com menos de 65 anos sozinhos que despendem mais do seu rendimento com a renda, 57% e 56,2%, respetivamente. A maior diferença identificada quando se comparam as duas abordagens refere-se às famílias de dois adultos com dependentes. No rácio este valor é de 25,2%, enquanto que no rendimento residual é de 86,9%.

Para melhor compreender as diferenças relacionadas com aplicação de cada abordagem, observou-se o número de famílias consideradas em risco de enfrentar problemas de acessibilidade ao arrendamento pelo rendimento residual e que ao mesmo tempo despendem mais do que 30% dos rendimentos com a renda (Quadro 5). Se fosse utilizada a percentagem de 30% como o máximo aceitável do rendimento despendido com a renda, 44% das famílias consideradas em risco de enfrentar problemas de acessibilidade ao arrendamento pelo rendimento residual não seriam assim consideradas pelo rácio. Os agregados familiares com menores rendimentos provavelmente estão sobre representados nesta situação e por despenderem um valor muito baixo com a renda, podem estar a viver numa habitação com más condições (Heylen e Haffner, 2013). Por outro lado, 1,5% (8.822) dos agregados familiares que despendem mais do que 30% dos seus rendimentos com a renda possuem rendimento residual suficiente para cobrir o orçamento de referência. Sendo assim, ao utilizar a perspetiva do rácio, essas famílias poderiam ser consideradas em risco de enfrentar problemas de acessibilidade ao arrendamento, mesmo que os seus rendimentos sejam suficientes para suportar as outras despesas.

Portanto, a abordagem do rácio parece subestimar a identificação dos casos considerados em risco de enfrentar problemas de acessibilidade ao arrendamento, principalmente para as famílias com rendimentos mais baixos e para os arrendatários com renda a preços reduzidos. Por outro lado, parece sobrestimar os casos das famílias em que os rendimentos são mais elevados. Esta comparação revela que os problemas sociais “( ) are not only created in a material sense; they are socially constructed in an ideological sense ” (Stone, 1993: 58).

As elevadas percentagens de famílias que estão em risco de enfrentar problemas de acessibilidade ao arrendamento pela aplicação do rendimento residual poderão estar relacionadas com duas questões. A primeira é metodológica e refere-se ao orçamento de referência, que poderá estar sobrestimado. Deste modo, aparentemente as famílias não terão condições de satisfazer as demais despesas não relacionadas com a habitação devido ao orçamento indicado para as mesmas ser demasiado elevado. Em Portugal, desconhece-se outro orçamento de referência além do que foi aqui utilizado, o qual indica valores mínimos para um padrão de vida digno no país (Pereirinha et al., 2017). A escassa discussão sobre o tema não possibilita a comparação deste orçamento com outros. Esta prática é realizada em diversos estudos, que geralmente utilizam um valor de orçamento “baixo” e outro “moderado”, identificando também o impacto da renda nos orçamentos das famílias (Haffner e Boumeester, 2014; Stone, Burke e Ralston, 2011).

Se o orçamento de referência utilizado não estiver sobrestimado, os resultados poderão sugerir que os rendimentos dos agregados familiares portugueses são excessivamente baixos. Para rendimentos inferiores ao valor do orçamento de referência, qualquer valor de renda será inacessível. Neste caso, os agregados familiares seriam sempre considerados em risco de enfrentar problemas de acessibilidade à habitação, mesmo se não tivessem de pagar nada pela renda. Apesar de ter excluído da análise os agregados cujo rendimento é inferior à renda, pois estariam automaticamente em risco, este estudo não utilizou critérios para identificar se a falta de acessibilidade à habitação é um problema de rendimentos muito baixos ou de rendas altas (Thalmann, 2003). Para identificar se os rendimentos são muito baixos, investigações futuras poderão analisar se os rendimentos das famílias são suficientes para cobrir o orçamento de referência para as despesas não relacionadas com habitação.

Apesar destas questões, a abordagem do rendimento residual parece ser uma opção mais adequada do que o rácio, pois leva em consideração todas as despesas de consumo, possibilitando calcular um valor de renda acessível que não comprometa as demais despesas necessárias do agregado familiar (Haffner e Boumeester, 2014). Na comparação entre as abordagens, a perspetiva do rácio não se revelou uma medida precisa para identificar os agregados familiares que estão em risco de enfrentar problemas de acessibilidade ao arrendamento, mas para Heylen e Haffner (2013), pode ser útil para verificar a evolução do que se despende com a renda ao longo do tempo.

7. Conclusão

Este estudo contribuiu para uma adaptação metodológica da abordagem do rendimento residual ao contexto português, comparando-a com a medida mais utilizada, o rácio. Identificou, dessa forma, as famílias em risco de enfrentar problemas de acessibilidade ao arrendamento no país, ou seja, cujo valor despendido com a renda compromete a satisfação das demais despesas (rendimento residual) ou ultrapassa 30% dos rendimentos (rácio). Apesar das limitações da abordagem do rendimento residual discutidas na secção anterior e da necessidade de estudos futuros para refinar a adaptação metodológica aqui iniciada, confirma-se a melhor adequação desta medida para verificar a acessibilidade ao arrendamento em Portugal, adotando-se um padrão de despesas que permita uma participação integral na sociedade. A utilização de uma percentagem máxima dos rendimentos para o valor da renda (abordagem do rácio) não garante que esta seja acessível, em especial para as famílias com rendimentos mais baixos e com crianças dependentes.

Compreende-se que para algumas famílias nenhum valor de renda será acessível, pois o rendimento é insuficiente inclusive para satisfazer as despesas previstas no orçamento de referência. Neste caso, as famílias já não estariam a enfrentar somente “pobreza habitacional” (ou shelter poverty, utilizando o conceito de Stone, 1993), mas estariam “simplesmente numa situação de pobreza” (Thalmann, 2003). A análise da acessibilidade ao arrendamento entre os que arrendam a preços reduzidos pressupõe que a falta de rendimentos poderá ser o problema de muitas destas famílias.

Nota-se, entretanto, que a presente investigação não identificou quando o problema está relacionado com rendimentos muito baixos ou rendas demasiado elevadas (Thalmann, 2003). Novos estudos poderão suprir essa lacuna, incluindo também critérios de qualidade para o desenvolvimento de um padrão de habitação adequada (Hancock, 1993). Poder-se-á identificar as famílias que pagam uma renda baixa, mas que vivem em habitações sobrelotadas ou com graves problemas de qualidade. Estas também devem ser consideradas em risco de enfrentar problemas de acessibilidade habitacional, por fazerem restrições extremas no consumo da habitação a fim de manter as outras despesas (Stone, 1993).

As causas do elevado número de famílias identificadas em risco de enfrentar problemas de acessibilidade à habitação em Portugal, através do rendimento residual, ultrapassam os objetivos desta investigação. Todavia, é possível que a crise e as medidas de austeridade tomadas no seu seguimento tenham sido um fator determinante, seja pela maior liberalização do mercado de arrendamento, acentuada pelo programa de financiamento externo (Rodrigues, Santos e Teles, 2016), pelo aumento nos preços da habitação nos últimos anos (INE, 2019), ou pela redução/estagnação dos rendimentos dos agregados familiares portugueses (Rodrigues, Figueiras e Junqueira, 2016).

Não obstante, esse elevado número sugere que a crise da habitação acessível se faz presente para grande parte das famílias portuguesas arrendatárias. Existem várias soluções possíveis para enfrentar esta crise: promoção de habitação social para arrendamento, apoio aos rendimentos através dos subsídios de habitação, ou até mesmo a sua integração com outros benefícios sociais (Thalmann, 2003). Até o momento, as políticas públicas promovidas para solucionar a falta de acessibilidade ao arrendamento não se têm mostrado suficientes, nem parecem destinadas para os que mais precisam delas. Vale salientar que mais importante é o Estado assumir o seu papel na efetiva solução dos problemas públicos, sejam eles diretamente relacionados com o arrendamento ou não.

Agradecimentos

Este artigo é uma revisão da dissertação de mestrado defendida em julho de 2019 no âmbito do Mestrado em Gestão e Políticas Públicas do ISCSP, orientada pela Professora Romana Xerez e pelo Professor Pedro G. Rodrigues.

Referências bibliográficas

Abelson, P. (2009) “Affordable Housing: Concepts and Policies”, Economic Papers, 28 (1), pp.27-38.

Allegra, M., Tullumelo, S. (2019) “O estado da habitação”, Cidades, Comunidades e Territórios, 38 (Jun/2019). Available at: http://dx.doi.org/10.15847/citiescommunitiesterritories.jun2019.038.doss-edit.

Allen, J. (2006) “Welfare Regimes, Welfare Systems and Housing in Southern Europe”, International Journal of Housing Policy, 6 (3), pp.251-277.

Antunes, G. (2018) Políticas de Habitação-200 Anos, Casal de Cambra: Caleidoscópio. [ Links ]

Beer, A., Kearins, B., Pieters, H. (2007) “Housing Affordability and Planning in Australia: The Challenge of Policy under Neo-Liberalism”, Housing Studies, 22(1), pp.11-24. DOI: 10.1080/02673030601024572.

Branco, R., Alves, S. (2018) “Urban Rehabilitation, Governance, and Housing Affordability: Lessons from Portugal”, Urban Research and Practice. DOI: 10.1080/17535069.2018.1510540.

Carter, T. (1997) “Current Practices for Procuring Affordable Housing: The Canadian Context”, Housing Policy Debate, 8(3), pp.593-631. DOI: 10.1080/10511482.1997.9521268.

Deeming, C. (2017) “Defining Minimum Income (and Living) Standards in Europe: Methodological Issues and Policy Debates”, Social Policy and Society, 16(1), pp.33-48. DOI: 10.1017/S147474641500041X.

Eurostat (2019) Eurostat database, disponível em: https://ec.europa.eu/eurostat/data/database. [ Links ]

Field, C. G. (1997) “Building Consensus for Affordable Housing”, Housing Policy Debate, 8(4), pp.801-832. DOI: 10.1080/10511482.1997.9521279.

Gabriel, M., Jacobs, K., Arthurson, K., Burke, T., Yates, J. (2005) “Conceptualising and Measuring the Housing Affordability Problem”, Melbourne: AHURI Research Paper No. NRV3-1, Australian Housing and Urban Research Institute Limited, disponível em: https://www.ahuri.edu.au/research/nrv-research-papers/nrv3-1.

Goedemé, T., Storms, B., Van den Bosch, K. (2015) Pilot project: Developing a common methodology on reference budgets in Europe. Proposal for a method for comparable reference budgets in Europe , Brussels: European Commission. DOI: 10.2767/400190 [ Links ]

Guerra, I. (2011) “As Políticas de Habitação em Portugal: A Procura de Novos Caminhos”, Cidades, Comunidades e Territórios, 22, pp.41-68. Disponível em: https://revistas.rcaap.pt/cct/article/view/9098.

Haffner, M., Boumeester, H. (2014) “Is renting unaffordable in the Netherlands?”, International Journal of Housing Policy, 14(2), pp.117-140. DOI: 10.1080/14616718.2014.908570.

Hahs-Vaughn, D. L. (2005) “A Primer for Using and Understanding Weights With National Datasets”, The Journal of Experimental Education, 73(3), pp.221-248.

Hancock, K. E. (1993) “Can't pay? Won't pay? Economic Principles of Affordability”, Urban Studies, 30, pp.127-145.

Hansson, A. G. (2017) “City Strategies for Affordable Housing: The Approaches of Berlin, Hamburg, Stockholm, and Gothenburg”, International Journal of Housing Policy (Publicado online a 06 de fevereiro de 2017). DOI: 10.1080/19491247.2017.1278581.

Heylen, K., Haffner, M. (2013) “A Ratio or Budget Benchmark for Comparing Affordability across Countries?”, Journal of Housing and the Built Environment, 28(3), pp.547-565. DOI: 10.1007/s10901-012-9325-2.

Hulchanski, J. D. (1995) “The Concept of Housing Affordability: Six Contemporary Uses of the Housing Expenditure-To-Income Ratio”, Housing Studies, 10(4), pp.471-491.

IHRU (2015) 25 Anos do Esforço do Estado com Habitação, disponível em: http://www.portaldahabitacao.pt/opencms/export/sites/portal/pt/portal/publicacoes/estudos/Esforco-do- Estado-em-Habitacao.pdf. [ Links ]

INE (2016) Inquérito às Condições de Vida e Rendimento: Documento metodológico (versão 3.6) , disponível em: http://smi.ine.pt/UploadFile/Download/1983. [ Links ]

INE (2018) Estatísticas de rendas da habitação ao nível local 2017, disponível em: https://www.ine.pt/xportal/xmain?xpid=INE&xpgid=ine_destaques&DESTAQUESdest_boui=314753314&DESTAQUESmodo=2&xlang=pt Instituto da Seguranç [ Links ]a Social (2017) Guia Prático–Apoios Sociais–Crianças e Jovens (35A–V4.07), disponível em: http://www.seg-social.pt/documents/10152/33589/apoios_sociais_criancas_jovens/37504816-7ca5-4ea0-8197-e29524b380cf. [ Links ]

Kutty, N. K. (2005) “A New Measure of Housing Affordability: Estimates and Analytical Results”, Housing Policy Debate, 16(1), pp. 113-142. DOI: 10.1080/10511482.2005.9521536.

Lerman, D. L., Reeder, W. J. (1987) “The Affordability of Adequate Housing”, AREUEA Journal, 15(4), pp.389–404.

Li, J. (2014) “Recent Trends on Housing Affordability Research: Where are we up to?”, Urban Research Group – CityU on Cities Working Paper Series, No. 5/2014, disponível em: http://ssrn.com/abstract=2555439.

Mendes, L., Carmo, A. (2016) “State-Led Gentrification in an Era of Neoliberal Urbanism: Examining the New Urban Lease Regime in Portugal”, artigo apresentado em International Conference Contested Cities: From contested cities to global urban justice – critical dialogues, Madrid.

Ministry of Housing, Communities and Local Government UK (2018) Affordable housing supply, disponível em: https://www.gov.uk/government/collections/affordable-housing-supply#history. [ Links ]

Mundt, A. (2017) “Housing benefits and minimum income schemes in Austria – an application of the residual income approach to housing affordability of welfare recipients”, International Journal of Housing Policy, 18(3), pp.383-411. DOI: 10.1080/19491247.2017.1306992.

Murphy, L. (2014) “Houston, we've got a problem': The Political Construction of a Housing Affordability Metric in New Zealand”, Housing Studies, 29 (7), pp.893-909. DOI: 10.1080/02673037.2014.915291.

United Nations (2018) The right to adequate housing toolkit, disponível em: https://www.ohchr.org/en/issues/housing/toolkit/pages/righttoadequatehousingtoolkit.aspx. [ Links ]

OCDE (2016) Affordable Housing Database, available at: http://www.oecd.org/social/affordable-housing-database.htm [ Links ]

Oxley, M. (2012) “Supply-side subsidies for affordable rental housing”, in S. J. Smith (Ed.), International Encyclopedia of Housing and Home, San Diego: Elsevier, pp.75-80. DOI: 10.1016/B978-0-08-047163-1.00419-7.

Paris, C. (2007) “International Perspectives on Planning and Affordable Housing”, Housing Studies, 22(1), pp.1-9. DOI: 10.1080/02673030601024531.

Parliament of Australia, (2016) Housing affordability in Australia, disponível em: https://www.aph.gov.au/About_Parliament/Parliamentary_Departments/Parliamentary_Library/pubs/BriefingBook45p/HousingAffordability. [ Links ]

Pereira, M., Pato, I. (2013) “Da habitação social ao arrendamento acessível: (Re)habitar (os) alojamentos vagos”, versão revista da comunicação apresentada na Conferência Internacional “O Futuro da Habitação Pública no Estado Social Pós- Crise” , Lisboa, 22 e 23 de Julho de 2013, IGOT/IHRU.

Pereirinha, J., Pereira, E., Branco, F., Amaro, I., Costa, D., Nunes, F. (2017) Rendimento adequado em Portugal: Quanto é necessário para uma pessoa viver com dignidade em Portugal? , disponível em: http://www.rendimentoadequado.org.pt/images/rap/pdfs/Brochura%20raP%20_%20FINAL.pdf. [ Links ]

Rodrigues J., Santos, A. C., Teles, N. (2016) “Finança e consolidação da provisão privada da habitação”, in A Financeirização do Capitalismo em Portugal, Coimbra: Conjuntura Actual Editora, pp. 71-109.

Rodrigues, C. F., Figueiras, R., Junqueira, V. (2016) “Quais as famílias mais afectadas pela crise”, in Desigualdade do Rendimento e Pobreza em Portugal: As consequências sociais do programa de ajustamento , Lisboa: Fundação Francisco Manuel dos Santos, pp. 65-86.

Ryan, S., Enderle, B. E. (2012) “Examining spatial patterns in affordable housing: The case of California density bonus implementation”, Journal of Housing and the Built Environment, 27 (4), Springer-Verlag, pp.413-425.

Scanlon, K., Whitehead, C., Arrigoitia, M. F. (2014) Social Housing in Europe, Oxford: John Wiley e Sons. [ Links ]

Smith, J. L. (2012) “Access and affordability: Developed countries”, in S. J. Smith (Ed.), International Encyclopedia of Housing and Home, San Diego: Elsevier, pp.7-12. DOI: 10.1016/B978-0-08-047163-1.00009-6.

Statistics Canada (2017) 2016 Census of population: Housing, available at https://www12.statcan.gc.ca/census-recensement/2016/ref/98-501/98-501-x2016007-eng.cfm. [ Links ]

Stone, M. E. (1993) Shelter poverty: New ideas on housing affordability, Philadelphia: Temple University Press. [ Links ]

Stone, M. E. (2006a) “What is housing affordability? The case for the residual income approach”, Housing Policy Debate, 17(1), pp.151-184. DOI: 10.1080/10511482.2006.9521564.

Stone, M. E. (2006b) “A housing affordability standard for the UK”, Housing Studies, 21(4), pp.453-476. DOI: 10.1080/02673030600708886

Stone, M. E., Burke, T., Ralston, L. (2011) “The residual income approach to housing affordability: The theory and the practice,” AHURI Positioning Paper, 139, Disponível em: http://works.bepress.com/michael_stone/7.

Storms, B., Tim Goedemé, T., Van den Bosch, K., Penne, T., Schuerman, N., Stockman, S. (2014) Pilot project for the development of a common methodology on reference budgets in Europe. Review of current state of play on reference budget practices at national, regional, and local level , Brussels: European Commission.

Thalmann, P. (2003) “House poor' or simply poor'”, Journal of Housing Economics, 12 (4), pp.291-317. DOI: 10.1016/j.jhe.2003.09.004.

United States Census Bureau (2017) The history of the official poverty measure, disponível em: https://www.census.gov/topics/income-poverty/poverty/about/history-of-the-poverty-measure.html. [ Links ]

United States Department of Housing and Urban Development [HUD] (n.d.) Affordable housing, disponível em: https://www.hud.gov/program_offices/comm_planning/affordablehousing/. [ Links ]

Wetzstein, S. (2017) “The global urban housing affordability crisis”, Urban Studies, 54(14), pp.3159–3177, DOI: 10.1177/0042098017711649.

Whitehead, C. M. E. (1991) “From need to affordability: An analysis of UK housing objectives”, Urban Studies, 28 (6), pp.871-887.

Xerez, R., Rodrigues, P. G., Lima, J. M., Cardoso, F. D. (2019) “Shifting from a homeowner society to a rental market? Over a decade of housing policy in Portugal, 2007-2017”, in E. Bargelli, T. Heitkamp (Coord.), New Developments in Southern European Housing, Pisa: Pisa University Press, pp.13-52, disponível em: https://store.streetlib.com/en/aavv/housing-policy-and-tenure-types-in-the-21st-century.

Yates, J. (2008) “Australia's Housing Affordability Crisis”, The Australian Economic Review, 41(2), pp.200-214. DOI: 1111/j.1467-8462.2008.00502.x.

Received: 24-10-2019; Accepted: 18-12-2019.

NOTAS

[2] Os incentivos ao arrendamento descritos pelo IHRU (2015) referem-se ao Incentivo ao Arrendamento Jovem, criado em 1992, e substituído pelo Programa Porta 65 Jovem, em 2007, ano em que também houve uma grande redução na dotação orçamental para esses incentivos.

[3] Regime do Arrendamento Urbano (Decreto-Lei n.º 321-B/90, de 15 de outubro) possibilitava a livre negociação das rendas e a sua atualização, contudo não previa a atualização das rendas dos contratos celebrados antes desta data.

[4] https://www.bportugal.pt/sites/default/files/anexosmou_pt.pdf

[5] Ver, por exemplo:

https://www.publico.pt/2019/06/06/economia/noticia/rendas-acessiveis-sao-ricos-1875575; https://observador.pt/2019/06/06/inquilinos-e-proprietarios-antecipam-falhanco-do-programa-de-arrendamento-acessivel/; https://www.publico.pt/2019/12/05/economia/noticia/rendas-inacessiveis-lisboa-porto-alargamse-resto-pais-1896234.[6] IBM SPSS Statistics.