Serviços Personalizados

Journal

Artigo

Inglês (pdf)

Inglês (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkCIDADES, Comunidades e Territórios

versão On-line ISSN 2182-3030

CIDADES no.39 Lisboa dez. 2019

https://doi.org/10.15847/citiescommunitiesterritories.dec2019.039.art01

ARTIGO ORIGINAL

Tendências recentes de segregação habitacional na Área Metropolitana de Lisboa

Recent trends in housing segregation in the Lisbon Metropolitan Area

João SeixasI; Gonçalo AntunesII

[I]CICS.NOVA Centro Interdisciplinar de Ciências Sociais, FCSH- UNL, Portugal. e-mail: jseixas@fcsh.unl.pt.

[I]CICS.NOVA Centro Interdisciplinar de Ciências Sociais, FCSH- UNL, Portugal. e-mail: goncalo.antunes@fcsh.unl.pt.

RESUMO

Este texto incide sobre a influência que os mercados residenciais e as suas dinâmicas mais recentes têm nas tendências de coesão ou de segregação socioespacial no sistema metropolitano de Lisboa. O texto desenvolve-se em quatro partes. A primeira parte apresenta de forma sucinta alguns elementos definidores da evolução urbanística de Lisboa nesta vertiginosa década de 2010, onde se conjugaram os efeitos da crise económica europeia com as mutações socioeconómicas e tecnológicas globais. Na segunda parte expõem-se as componentes que têm marcado a evolução mais recente dos mercados imobiliário e habitacional em Portugal e na metrópole de Lisboa. Na terceira descrevem-se como tais mutações nos mercados habitacionais têm pressionado, de forma crescente, as capacidades financeiras das famílias – análise desenvolvida sobretudo em função de uma visão evolutiva das taxas de esforço médias das famílias na aquisição, bem como no arrendamento habitacional nos diversos territórios da Área Metropolitana de Lisboa (AML) e para o período 2016-2018. Perante as pressões e a considerável escassez – ou desfasamento, por outras prioridades de política económica – nas respostas políticas, na parte final do texto reflecte-se sobre as novas contestações sociais e urbanas, em evidente crescendo e decorrentes sobretudo destas pressões habitacionais. O foco recai sobre as possíveis razões dos desfasamentos políticos e das respectivas dificuldades de consolidar a coesão territorial, ou mesmo a justiça espacial, como elementos relevantes para a formação de políticas urbanas, desde logo na essencial dimensão da habitação, para a metrópole de Lisboa.

Palavras-chave: habitação, segregação socioespacial, taxas de esforço, Área Metropolitana de Lisboa.ABSTRACT

This paper focuses on the influence that residential markets and their most recent dynamics have on the cohesion or socio-spatial segregation trends in the Lisbon metropolitan system. The paper is divided into four parts. The first part presents in a resumed form, the main defining elements for Lisbon urban development in this decade of 2010, where the effects of the economic crisis combined with global socioeconomic and technological changes. The second part exposes the components that marked the most recent evolution of the real estate and housing markets in Portugal and particularly in the metropolis of Lisbon. The third describes how such changes have put severe pressures on household's financial capacities; an analysis mostly based on the 2016-2018 evolution of the house price to income ratios, both for purchase and renting situations, in the municipalities of the Lisbon Metropolitan Area. The final part of the paper reflects on corresponding social and urban new challenges and dilemmas, also focusing on the possible reasons for political mismatches and difficulties in consolidating territorial cohesion, spatial justice and the right to housing as main elements for urban policy sustainment on the metropolis of Lisbon.

Keywords: real estate market, Lisbon Metropolitan Area, urban segregation, housing.

1. A evolução urbanística de Lisboa na década de 2010

O sistema urbano de Lisboa tem-se distinguido nesta década de 2010 por um forte ritmo de transformação, em múltiplas das suas dimensões geográficas e socioeconómicas. Quase no final da segunda década do século XXI, a maior metrópole portuguesa configura-se cada vez mais cosmopolita e integrada nas tendências vanguardistas globais. Tem procurado estruturar novas perspetivas de qualidade de vida urbana bem como de empreendedorismo económico, alterando de forma paradigmática as suas políticas e investimentos urbanísticos – nos espaços públicos, nos equipamentos, nas estruturas ecológicas. Por seu lado, prepara-se um reforço das competências e recursos autárquicos e regionais – via um processo de descentralização do Estado central, previsto para o próximo par de anos – para governos urbanos e metropolitanos com maiores responsabilidades. Estas são dinâmicas sociopolíticas consideravelmente disruptivas num Estado com profundas tradições centralistas, e que podem traduzir uma interessante atitude de transformação.

Porém, é também em Lisboa que se mantêm pesadas heranças de um passado político e cultural que menosprezou durante décadas os valores da vida urbana. E onde hoje, por efeitos dos impactos da crise, de uma economia urbana em transformação desde pelo menos o início da década de 2010 (Seixas et al., 2015), de uma consequente política económica e fiscal austeritária e de suporte ao investimento externo; e ainda de um urbanismo que se conectou com os sistemas financeiros globais; se instalam novos padrões de desigualdade ou mesmo de segregação socio espacial, desde logo no acesso a bens basilares como a habitação. Mantendo-se, ou melhor, reconfigurando-se as incertezas na capacidade de governação urbana, de redistribuição de ativos comuns e de defesa de direitos fundamentais. Convergindo os sistemas urbanos cada vez mais para uma situação de charneira, em termos de sérias decisões políticas – de política urbana seguramente, mas também de política económica e mesmo de modelos mais globais de progresso.

São como tal cada vez mais visíveis as ambivalências, bem como os conflitos, entre as dinâmicas e os agentes de inovação e de transformação, e as paralelas tendências de fomento de novos tipos de desigualdades e consequentemente de segregação socioespacial, configurando novos riscos de perda do que Edward Soja (2010) havia definido como justiça espacial. A questão da justiça espacial e das desigualdades socioeconómicas nos espaços urbanos contemporâneos é uma questão-chave de efeitos transversais; tornando-se em si mesma causa e efeito de desenvolvimento ou, pelo contrário, de limitação de novos modelos de progresso social, económico e mesmo ecológico (Harvey, 2006; Mayer, 2009). Apesar da relativa recuperação económica portuguesa nos anos mais recentes, e após duros anos de austeridade, as desigualdades socioeconómicas têm-se acentuado a nível global (Piketty, 2013; Comissão Europeia, 2010). Por sua vez, e como confirmam diversas análises, a segregação espacial tem sido em importante medida resultado das dinâmicas de evolução das desigualdades socioeconómicas, a par de um quadro consideravelmente débil de políticas urbanas e territoriais (Marcuse, 2010; Musterd, 2017).

Estes desfasamentos tornaram-se particularmente evidentes numa das dimensões mais vitais, senão a mais vital, para a coesão urbana e para os direitos à cidade: a habitação. No caso português, conjugaram-se uma série de factores que conduziram a uma situação de autêntica encruzilhada. Por um lado, por o sector residencial se encontrar contaminado por desequilíbrios históricos que incluíam amplas falhas de provisão de habitação a valores e em territórios sustentáveis, décadas de congelamento de rentabilidades imobiliárias, territórios com paisagens e densidades fragmentadas e políticas parciais e, sobretudo, sustentadas em mecanismos bancários e de mercado. Por outro lado, pela estruturação de uma ampla bateria de políticas direcionadas para a reabilitação urbana, para o turismo e para a atracção de investimentos financeiros externos – políticas que, a par de uma paisagem financeira de visíveis rent gaps (Smith e Williams, 1986) e de altas expectativas de rentabilidades financeiras, têm tido intensos resultados para o sistema urbano de Lisboa (Seixas et al., 2019; Mendes, 2017).

Este texto incide sobre a influência que os mercados residenciais e as suas dinâmicas mais recentes têm nas tendências de coesão ou de segregação socioespacial no sistema urbano de Lisboa. O texto desenvolve-se em quatro partes. Nesta secção introdutória apresentam-se de forma sucinta alguns elementos definidores da evolução urbanística de Lisboa nesta vertiginosa década de 2010, onde se conjugaram os efeitos da crise económica europeia com as mutações socioeconómicas e tecnológicas globais. Na secção seguinte expõem-se as componentes que têm marcado a evolução mais recente dos mercados imobiliário e habitacional em Portugal e na metrópole de Lisboa. Na terceira secção descrevem-se como tais mutações nos mercados habitacionais têm pressionado, de forma crescente, as capacidades financeiras das famílias – análise desenvolvida sobretudo em função de uma visão evolutiva das taxas de esforço das famílias na aquisição, bem como no arrendamento de casa nos diversos territórios da Área Metropolitana de Lisboa (AML) e para o período 2016-2018. Perante as pressões e a considerável escassez – ou desfasamento, por outras prioridades de política económica – nas respostas políticas. A quarta secção reflecte sobre as novas contestações sociais e urbanas, em evidente crescendo e decorrentes sobretudo destas pressões habitacionais, e enfoca sobre as possíveis razões dos desfasamentos políticos e das respectivas dificuldades de consolidar a coesão territorial, ou mesmo a justiça espacial, como elementos relevantes para a formação de políticas, desde logo na essencial dimensão da habitação, para a metrópole de Lisboa.

2. O percurso liberalizador do mercado de habitação

Os desequilíbrios do mercado de habitação

As políticas de habitação em Portugal têm mantido uma tendência de liberalização desde a entrada na Comunidade Económica Europeia, em 1986, o que tem levado a uma maior financeirização do mercado de habitação. Este fenómeno, como veremos, tem sido particularmente evidente e intenso nos anos mais recentes (Santos, 2018; 2019).

Deverá salientar-se que a liberalização das políticas de habitação não ocorreu apenas em Portugal, sendo, pelo contrário, uma tendência generalizada desde meados da década de 1970 nos países ocidentais (Malpass e Murie, 1999; Lowe, 2011; Hays, 2012; Madden e Marcuse, 2016; Lund, 2016; McCrone e Stephens, 2017). Esta tendência de liberalização foi particularmente evidente na flexibilização das políticas de arrendamento (Mullins e Murie, 2006) e, também, no desinvestimento e alienação da habitação pública (Pawson e Mullins, 2010; Forrest e Murie, 2011). Depois de a maioria dos países ocidentais terem investido de forma intensa em políticas de habitação após a Segunda Guerra Mundial, poderá dizer-se que desde meados da década de 1970 o declínio do Estado Social tem levado a uma postura mais neutra e menos comprometida com os (des)equilíbrios do mercado de habitação (Bramley, Munro, e Pawson, 2004).

Em Portugal, este percurso de liberalização é particularmente evidente nas políticas de arrendamento (Antunes, 2018, 2019a). Tal como ocorreu em grande parte dos países do sul da Europa, a generalidade da população privilegiou a aquisição de casa própria, ao invés de aceder a habitação pelo mercado de arrendamento (Allen et al., 2004; Bargelli et al., 2017; 2019). Esta situação apenas é contrariada nos principais meios urbanos, nomeadamente nas cidades de Lisboa e do Porto, que concentram a maioria da oferta do mercado de arrendamento.

Entretanto, o mercado de arrendamento seria marcado pelo congelamento das rendas nas cidades de Lisboa e do Porto, em 1948 [3], durante o Estado Novo. O congelamento das rendas manteve-se até à “Revolução dos Cravos”, em 1974, tendo sido, aliás, alargado a todo o território nacional em Setembro do mesmo ano [4]. Além do congelamento das rendas, acrescentava-se, ainda, a prorrogação automática dos contratos de arrendamento (“contratos vinculísticos”), sem que o senhorio lhes pudesse colocar termo (com excepções), disposição que vinha desde a I República Portuguesa (Leitão, 2014; Antunes, 2018; 2019a). Quer isto dizer que, em meados da década de 1980, o quadro legal das políticas de arrendamento era tendencialmente proteccionista, favorecendo a posição dos inquilinos. Esta tendência foi pela primeira vez ameaçada em 1985, com a Lei das Rendas [5], que permitia a “correcção extraordinária” do valor das rendas, situação que não agradou aos inquilinos por verem as rendas aumentadas, nem aos proprietários, que consideravam os aumentos desajustados da realidade (Ferreira, 1987; Rocha, 2014). Sobre esta matéria refere Ferreira ( id.) que a “correcção extraordinária” não foi suficiente para ajustar os valores à realidade, o que inviabilizava a dinamização do mercado de arrendamento e as necessárias obras de conservação de um parque habitacional que se encontrava muito degradado.

Foi neste contexto de liberalização que em 1990 surgiu o Regime do Arrendamento Urbano (RAU).[6] O RAU não alterou o cenário dos contratos de arrendamento antigos (anteriores a 1990), que se mantiveram com as rendas desactualizadas e automaticamente prorrogáveis, mas admitia que se estabelecessem novos contratos de arrendamento de duração limitada, com um mínimo de cinco anos, o que permitia ao senhorio extinguir o contrato no seu final. No geral, poderá dizer-se que o RAU abriu portas à modernidade no sector de arrendamento, com um regime juridicamente condensado, a criação de contratos a termo e a previsão de actualizações periódicas das rendas (Leitão, 2014; Rocha, 2014; Antunes, 2019a).

Na mesma década em que surgiu o RAU, ocorreu um crescimento explosivo de compra de habitação própria com acesso a crédito bancário, sendo que na maioria das situações a taxa de esforço era menor na opção de compra do que no arrendamento. Na cidade de Lisboa, a percentagem de proprietários-residentes não atingia os dois dígitos em 1960, tendo subido até obter uma posição maioritária em 2011, de 51,8%, ou seja, em poucas décadas passou-se de uma cidade de inquilinos para uma cidade de proprietários (Nunes, 2005; Acciaiuoli, 2015). Ainda no que respeita ao arrendamento, em 2006 foi promulgado o Novo Regime do Arrendamento Urbano (NRAU)[7], tendo-se voltado ao tema da actualização das “rendas antigas” (anteriores a 1990), num processo complexo que acabou por não ter grande aceitação nem agradar a inquilinos ou proprietários, pelo que grande parte dos contratos antigos permaneceu com as rendas por actualizar (Leitão, 2014).

Mais tarde, em 2011, o memorando da Troika dispunha várias considerações sobre o “mercado de habitação”, tendo sido nesse contexto que em 2012 foram introduzidas importantes alterações ao NRAU.[8] Ao contrário do que tinha sucedido até então, estas alterações tiveram repercussões nos “contratos antigos” (anteriores a 1990), forçando a que estes passassem, depois de um período transitório, para o NRAU, ou seja, contratos limitados temporalmente e de renda de acordo com o mercado livre.

Até à liberalização do mercado de arrendamento, a desactualização das rendas e a prorrogação automática dos contratos criaram uma espécie de habitação social forçada no parque habitacional privado, sem que os locadores fossem ressarcidos da função social que estavam a dar à sua propriedade (Antunes, 2018; 2019a). Os efeitos foram, entre outros, a manutenção (artificial) de agregados familiares em locais centrais da cidade, pagando rendas mensais que não correspondiam ao valor de mercado, assim como a degradação do edificado residencial, por compreensível incapacidade financeira dos proprietários. Contudo, afirma o mesmo autor, depois das alterações provocadas pelo RAU (1990) e NRAU (2006), o percurso liberalizador atingiu o expoente máximo com as alterações de 2012, conceptualizadas no sentido de fomentar os proveitos económicos e não o de proteger as famílias.

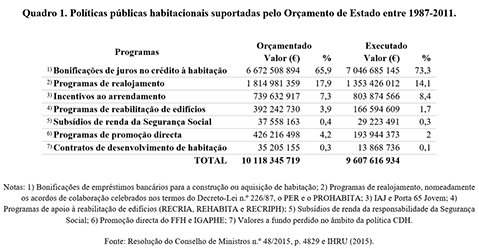

No caso português, além da aludida liberalização do mercado de arrendamento, o conjunto mais alargado de políticas de habitação também assentou em modelos tipicamente neoliberais. Sobre esta questão atente-se às dotações orçamentais do Estado português para as políticas de habitação entre 1987 e 2011 (Quadro 1).

Conforme o Quadro 1, entre 1987 e 2011 o Estado português executou cerca de 9,6 mil milhões de euros em políticas de habitação, sendo que, desse valor, 73,3% foram destinados para a bonificação de juros no crédito à habitação, ou seja, contribuíram para o funcionamento do mercado privado. O crescimento do acesso ao crédito para aquisição de casa própria nos regimes bonificado e geral contribuiu para que Portugal tenha hoje um dos parques habitacionais mais jovens a nível europeu, sendo, inclusivamente, o país da União Europeia (UE) com maior peso de fogos construídos na década de 1990 (Mateus, 2015). De acordo com o Quadro 1, apenas 22% do investimento orçamental entre 1987 e 2011 foram dirigidos a programas de realojamento (e.g. Programa Especial de Realojamento) e o remanescente para programas de apoio à reabilitação e ao mercado de arrendamento (e.g. Incentivo ao Arrendamento por Jovens e Porta 65). Na verdade, a monopolização de apoios para a compra de casa assenta num modelo de acção tipicamente neoliberal que contribui para financiar processos especulativos, que beneficiaram os negócios fundiários, os promotores imobiliários, a construção civil e a banca, bem como a classe média com acesso ao crédito bancário como grupo destinatário (Antunes, 2018, 2019b).

Apesar dos cerca de 9,6 mil milhões de euros investidos em políticas habitacionais entre 1987 e 2011 (Quadro 1), tal não foi suficiente para eliminar todas as situações habitacionais indignas em Portugal. Conforme o “Levantamento nacional das necessidades de realojamento habitacional”, coordenado pelo Instituto da Habitação e da Reabilitação Urbana, no início de 2018 foram identificadas 25 762 famílias a residir em “situações claramente insatisfatórias”, sendo que deste total 19 050 famílias residiam nas AML e Área Metropolitana do Porto (AMP), com clara predominância da AML, na qual foram identificados 13 828 agregados familiares, ou seja, mais de 50% do total nacional (IHRU, 2018).

As novas pressões sobre os mercados residenciais

Depois de nas décadas de 1980 a 2000 terem sido propostas várias medidas de reabilitação urbana sem grande sucesso orçamental e prático, e não obstante o lento ressurgimento do interesse pela cidade consolidada a partir de meados da década passada, o eclodir da crise financeira e o fomento de uma série de factores económicos e políticos de âmbito global mas também nacional – sucintamente referidos na introdução deste texto – desencadearam profundas alterações nos mercados imobiliário e residencial do sistema metropolitano de Lisboa.

Perante a crise financeira e as exigências do respectivo resgate, sucede-se a aprovação de uma série de políticas de atracção de investimento para a reabilitação urbana, numa perspectiva mais liberal de flexibilização e dinamização dos mercados imobiliários. Neste âmbito pode-se destacar o Regime Excepcional para a Reabilitação Urbana (RERU), de 2014, que dispensa das operações de reabilitação várias normas técnicas impostas no Regulamento Geral das Edificações Urbanas (RGEU), possibilitando intervenções menos onerosas e exigentes em termos técnicos.[9] Ainda na reabilitação, foram criados instrumentos financeiros, como o Instrumento Financeiro para a Reabilitação e Revitalização Urbana, vulgarmente conhecido como IFRRU 2020, integrado no PORTUGAL 2020[10] e cofinanciado por fundos europeus, que concede empréstimos com condições vantajosas para apoiar a reabilitação urbana em todo o território nacional. Note-se que na maioria das situações em que têm estado envolvidos apoios financeiros públicos, não se tem exigido garantias para que os edifícios reabilitados sejam colocados no mercado imobiliário a valores mais reduzidos, como seria expectável, pelo menos numa parte relevante, em intervenções beneficiadoras de investimento público.

Foram, entretanto, igualmente posicionados outros incentivos de política fiscal e financeira para atrair investimento externo e com impactos relevantes nos mercados imobiliários, tais como o Regime fiscal especial para residentes não habituais, criado em 2009.[11] Em Outubro de 2012 seria criado o Programa de Vistos Gold, que permite que cidadãos não europeus recebam a cidadania portuguesa (e passaporte europeu) após investirem em negócios no país, sendo o mercado imobiliário uma das opções de investimento para aceder ao programa, após a aquisição de bens imóveis de valor igual ou superior a 500 mil euros. Nos anos mais recentes o número de habitações adquiridas por não residentes tem sido substancial – de acordo com dados do INE, em 2018 foram adquiridas 19 912 habitações por não residentes, o que corresponde a 8,2% dos imóveis transaccionados em Portugal, tendo a AML concentrado 21% desses negócios. Estas políticas no seu conjunto têm provocado profundas alterações nos mercados imobiliários e residenciais, em particular nos países com maiores debilidades financeiras e, como tal, muito receptivos aos influxos externos (Lestegás et al ., 2019).

Simultaneamente, diversos fundos imobiliários internacionais têm revelado grande interesse em investir na AML, o que se traduz na aquisição de edifícios, sobretudo em áreas urbanas valorizadas. Estes fundos imobiliários internacionais, alheios às disfunções urbanas locais, encaram os edifícios adquiridos como bens patrimoniais ou “depósitos bancários” (i.e. não dando necessariamente utilização a estes), efectuando posteriores operações de reabilitação destinadas aos segmentos mais elevados ou a serviços de retorno rápido como o Alojamento Local (AL).

Por sua vez, têm sido bem-sucedidas as políticas de marketing urbano e de fomento da simbologia global de Lisboa e da sua receptividade internacional, como cidade com história e identidade, com boa qualidade de vida e segura, e muito atractiva quer para o turismo nos seus vários segmentos, como para os investidores internacionais. Um sucesso em termos de política económica, fortemente defendido sobretudo em contextos de crise e de pós-crise, e que tem permitido à região e mesmo ao país uma considerável recuperação económica.

A estas transformações juntar-se-ão as dinâmicas das novas plataformas digitais de intermediação como a Airbnb ou a Uber; ferramentas muito potentes de alteração dos fluxos de capitais e dos investimentos. Nesta década incrementa-se uma autêntica revolução digital e uma paulatina transição tecno-económica que potenciará o desdobramento das funcionalidades urbanas e das economias de intermediação, com amplas influências nos quotidianos sociais e económicos das cidades. Nestes âmbitos, destaque para a extraordinária evolução do fenómeno mais marcante do turismo urbano nesta década de 2010 – AL – com uma fortíssima implantação nas centralidades mais relevantes, configurando-se como um novo agente que influencia as principais estruturas e condições dos mercados habitacionais. O AL tem contribuído para muitas das recentes transformações do mercado imobiliário, ao diminuir a oferta de fracções habitacionais para as destinar para o serviço turístico. Estudos recentes (Rio Fernandes et al., 2018, 2019) têm demonstrado o crescimento muito acelerado de estabelecimentos de AL nas duas áreas metropolitanas portuguesas. Veja-se, por exemplo, que em 2010 o número de estabelecimentos de AL era uma realidade residual, sendo que, em 2019, o número destes estabelecimentos na AML é superior a 25 000 , a maioria na cidade de Lisboa e, em particular, no seu centro histórico.[12] Para a disseminação do AL também contribuiu uma legislação tolerante, que deixa para o poder local eventuais condicionalismos. A permissividade da legislação nacional levou a que a actividade tivesse um crescimento vertiginoso nas áreas urbanas de maior pressão turística, apenas se começando a configurar restrições de iniciativa municipal a partir de 2018/19, nos bairros históricos com maior pressão turística (em Lisboa), bem como na zona costeira da Ericeira (Mafra) e num bairro popular próximo do Aeroporto (Moscavide – Loures).

Nos anos mais recentes instala-se nas principais zonas urbanas do país uma perspectiva de contínuo crescimento e valorização dos investimentos imobiliários, pelo que o valor do metro quadrado manterá uma alta expectativa de valorização (Lestegás et al., id.; Carvalho, et al., 2019). A falta de oferta de habitação e o aumento significativo da procura – sobretudo por estrangeiros (com benefícios fiscais) e por grandes fundos imobiliários (igualmente com benefícios fiscais) –, levarão a que o mercado se reequilibre de forma profunda, pressionando fortemente as taxas de esforço das famílias que procuram habitação nos mercados de venda e de arrendamento.

Estas recentes transformações, a par de uma estrutura da propriedade e demográfica muito rígidas; perante um historial de frágeis políticas habitacionais e muito pouco stock de habitação social; e finalmente perante uma nova e acentuada redução nos mercados de arrendamento; provocarão novos paradoxos entre o fomento de oportunidades ansiadas há muito (na reabilitação urbana, no turismo e no desenvolvimento económico, na redinamização socioeconómica da cidade e da região), com súbitas e elevadas dificuldades no acesso à habitação, bem como nas próprias dinâmicas de vivência quotidiana na cidade central, e enfim em alterações nas dinâmicas sociogeográficas de toda a metrópole.

Estas elevadas pressões sobre o mercado habitacional e o receio da criação de uma dinâmica de expansão-contracção, evidenciam a urgência de acções políticas. Desde logo, na relevância de disponibilizar informação em tempo útil e de se acompanhar a evolução dos preços nos mercados de arrendamento e de venda – tendo o Instituto Nacional de Estatística (INE) iniciado a compilação de informação estatística de forma sistematizada sobre o mercado imobiliário desde 2016.[13] Será sobre estes dados oficiais que se irá desenvolver a análise da evolução dos valores nos mercados habitacionais (de compra e de arrendamento), bem como das taxas de esforço para as famílias, tanto para a cidade central como para o sistema metropolitano.

3. Evolução das taxas de esforço médias na AML (2016-2018)

Perante os factos realçados, importa perceber do ponto de vista quantitativo a evolução dos preços habitacionais e das taxas de esforço das famílias que procuraram casa na AML entre o início de 2016 e o final de 2018. A análise é realizada por trimestre para o caso da aquisição de casa e por semestre no que se refere ao arrendamento, e inclui a evolução do mercado de habitação nos municípios da AML e, com maior pormenor, nas freguesias do município de Lisboa. A análise fundamental incide no cálculo das taxas de esforço médias exigidas às famílias que procuram casa – para compra ou para arrendamento – no sistema metropolitano de Lisboa.

Evolução recente dos valores imobiliários

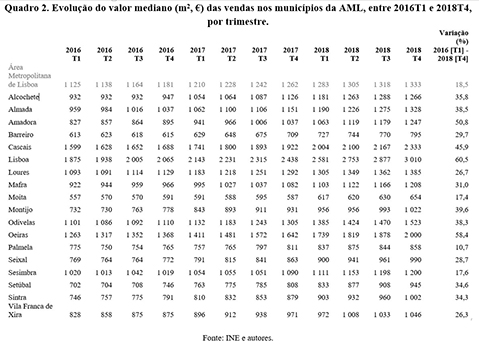

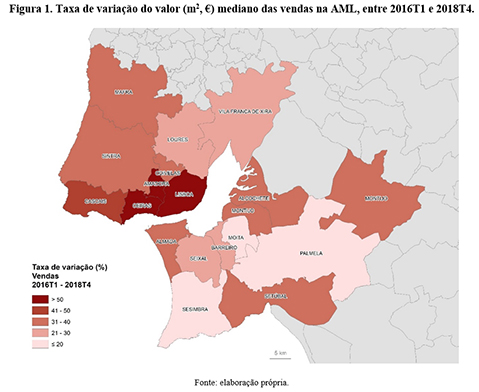

Conforme mostram o Quadro 2 e a Figura 1, na Área Metropolitana de Lisboa o valor do metro quadrado subiu de forma muito considerável entre 2016 e 2018. Como seria expectável, a maior subida ocorreu no município de Lisboa, com uma valorização absoluta de 1 135 € e relativa de 60,5%. Noutros concelhos, como Oeiras (58,4%) e Amadora (50,8%), a variação também foi bastante acentuada. Em oposição encontram-se concelhos de menor cariz urbano, como Sesimbra, Moita e Palmela que apresentam os valores mais reduzidos no contexto da AML, que, por sua vez, teve uma variação de 18,5%.

No seguimento, verifica-se que a maior pressão se regista em torno da principal centralidade metropolitana (Lisboa), e, de forma mais alargada, no eixo Lisboa-Oeiras-Cascais, também denominado como linha do Estoril. Esta valorização tem maior expressão nos territórios mais próximos de Lisboa em termos de transporte rodoviário e ferroviário, como, por exemplo, a linha de Sintra e as pontes para a margem sul do rio Tejo (Almada, Montijo e Alcochete). No fundo, uma dinâmica de valorização que segue as linhas estruturantes de extensão urbanística da metrópole.

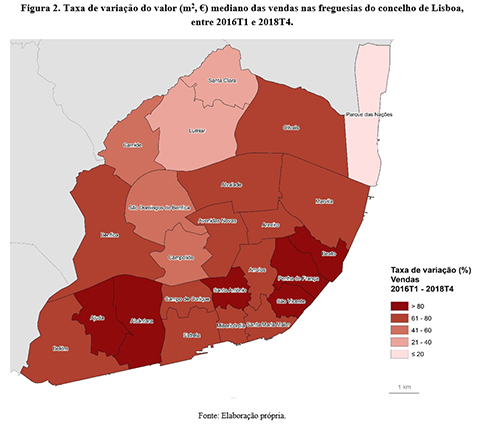

Da análise do Quadro 3 e Figura 2, referente à mesma evolução para as freguesias do concelho de Lisboa, destaca-se a fortíssima valorização das freguesias do centro histórico, onde, por exemplo, na freguesia de Santo António o valor do metro quadrado cresce cerca de 2 400 €, o que corresponde a uma variação global de 113,5% (para os três anos de análise, recorde-se, mais do que duplica). No total, 19 das 24 freguesias tiveram uma variação superior a 50%. A freguesia do Parque nas Nações apresenta os valores mais reduzidos, embora nesse caso particular o preço do metro quadrado já fosse muito elevado em 2016. Destaque também para algumas freguesias mais distantes do centro da cidade, como Marvila (62,9%), Santa Clara (29,7%), Lumiar (36%), Benfica (60,7%), Carnide (45,7%), e Olivais (62,7%), que tiveram, de igual forma, variações que se podem considerar muito elevadas.

Evolução das taxas de esforço médias na aquisição de habitação

Tendo como base os dados oficiais do INE, calcularam-se as Taxas de Esforço Médias (TEM) inerentes à aquisição de habitação, bem como para a opção de arrendamento habitacional. Deverá notar-se que as taxas de esforço médias calculadas no âmbito deste trabalho partem de uma adaptação exploratória do cálculo da taxa de esforço familiar (ver a metodologia adoptada adiante). A referida adaptação da taxa de esforço familiar, aqui calculada como taxa de esforço média para determinado território (municípios e freguesias), foi construída de acordo com os dados estatísticos actualmente disponibilizados pelo INE, alguns deles de compilação (muito) recente (sequências iniciadas em 2016 e em 2017). Obviamente, a construção e adaptação da taxa de esforço média para o caso português está condicionada pelos dados estatísticos existentes, que detêm limitações próprias de análise, decomposição escalar e também de extrapolação. Embora o cálculo da taxa de esforço familiar seja simples quando efectuado perante o rendimento disponível de um agregado familiar concreto (rácio despesas com a habitação / rendimentos familiares), os cálculos tornam-se mais complexos quando se pretende aferir a taxa de esforço média para um determinado território, como se propõe neste trabalho.

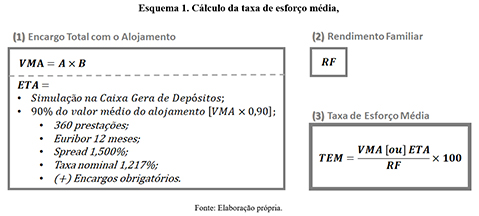

O Esquema 1 expõe as equações realizadas para determinar as taxas de esforço médias dos territórios analisados, entre o início de 2016 e o final da análise em 2018.

1) Para o cálculo da Taxa de Esforço Média [TEM] de determinado território, foi necessário identificar o Valor Médio do Alojamento [VMA], tendo-se utilizado, nesse caso, o valor mediano de vendas das casas (INE, €, m 2) [A] e a superfície média útil dos alojamentos na freguesia ou município (INE, m2) [B].

Com o VMA calculado, efectuou-se a simulação do Encargo Total com o Alojamento [ETA], junto do simulador público da Caixa Geral de Depósitos, para 90% do VMA, com Euribor a 12 meses, Spread 1,500%, taxa nominal 1,217% somando-se também os encargos obrigatórios relativos aos empréstimos.

2) No que respeita ao rendimento familiar, optou-se por utilizar o rendimento bruto declarado deduzido do IRS liquidado por agregado fiscal (INE, €), ao nível da AML.[14]

3) Nesta fase, tendo-se um valor relativo ao encargo monetário com a habitação [ETA] e de rendimento familiar [RF], chegou-se à taxa de esforço média [TEM] dos territórios observados.

O exemplo supracitado (Esquema 1) reflecte a taxa de esforço média na aquisição de casa, sendo que no arrendamento o cálculo é mais elementar, substituindo-se [A] pelo valor mediano de arrendamento das casas (INE, €, m 2)[15]e retirando-se a secção referente à simulação de empréstimo.

Todos os indicadores e valores foram recolhidos junto do INE, com a excepção da simulação do encargo bancário, realizado no simulador da Caixa Geral de Depósitos (CGD) e que levou em consideração os critérios mais generalizados de crédito à habitação. No caso da aquisição de casa, a TEM foi calculada para todos os concelhos da AML e freguesias do município e Lisboa, entre 2016 e 2018, por trimestre, tendo-se calculado no total 528 taxas de esforço médias. Para o arrendamento, a TEM foi calculada para todos os concelhos da AML e freguesias do município de Lisboa, entre o final de 2017 e 2018, por semestre, calculando-se assim 132 taxas de esforço médias. Para perceber na plenitude a evolução do acesso à habitação na AML foram ainda calculadas taxas de variação do metro quadrado entre 2016 e 2018 (apresentadas anteriormente) e taxas de esforço médias para as famílias com o equivalente a 125%, 75% e 50% do rendimento médio, em 2018, o que se traduziu no cálculo de mais 352 taxas de esforço médias.

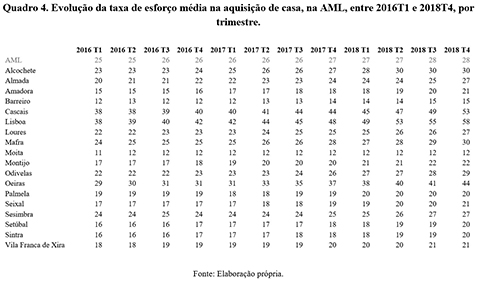

Como primeira análise sobre os resultados das taxas de esforço, apresentam-se os valores respectivos para os concelhos da AML. Conforme o Quadro 4 e a Figura 3, é possível verificar que o valor médio de taxa de esforço na AML subiu ligeiramente nos extremos do período analisado, de 25% para 28%. Contudo, dentro do território da AML podemos encontrar modelos de evolução muito distintos. Com efeito, no concelho de Lisboa registam-se os valores máximos e uma evolução muito considerável, de 38% para 58%. Destaque também para Cascais com uma evolução de 38% para 53%, e Oeiras com uma evolução de 29% para 44%. Por outro lado, as taxas de esforço mais reduzidas sucedem-se em concelhos como a Moita, Amadora, Seixal e Vila Franca de Xira, todos abaixo de 21% no final de 2018.

Sobre as taxas de esforço na aquisição de casa própria, o Banco de Portugal emitiu em Fevereiro de 2018 uma recomendação em que aconselhava a atribuição de novos créditos apenas a clientes que não ultrapassassem 50% do rendimento líquido com as prestações mensais de todos os empréstimos (habitação e consumo).[16] Esta recomendação do supervisor bancário instava ainda a que o valor emprestado para aquisição de habitação própria ficasse abaixo de 90%, assim como um limite de 40 anos nos novos contratos de crédito à habitação, com convergência gradual para uma maturidade média de 30 anos até final de 2022.

É reconhecido pela literatura internacional que quando as taxas de esforço atingem os patamares de 35%-40% e se mantém em perspectiva ascendente, os riscos de amplo sobreaquecimento dos mercados tornam-se muito sérios, quer a nível social como económico-financeiro. Aliás, as próprias entidades bancárias evitam conceder créditos para os casos que se configurem acima dos 35% de taxa de esforço por cliente.[17]

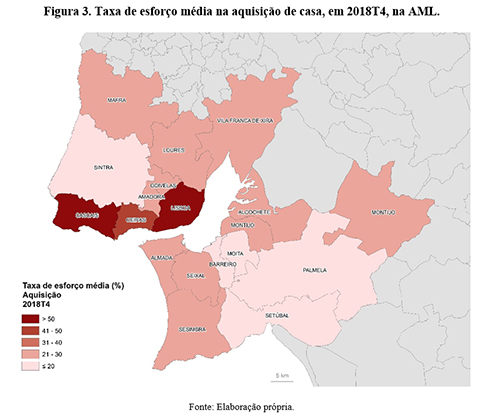

No Quadro 4 e Figura 3 é possível verificar que no final de 2018 os concelhos de Lisboa, Cascais e Oeiras se encontravam muito acima do patamar de 35% exigido pelos bancos para aceder a um crédito à habitação, e que a taxa de esforço média nos concelhos de Lisboa (58%) e Cascais (53%) está acima da recomendação do supervisor. Desta forma, torna-se quase impossível para um agregado familiar com rendimento médio comprar uma habitação nestes três concelhos. Analisando os mesmos elementos, é possível verificar uma forte heterogeneidade no território da AML, com os concelhos do Barreiro, Moita, Palmela, Sesimbra, Setúbal e Sintra com valores de taxa de esforço igual ou inferior a 20%, ou seja, encontra-se nestes concelhos a opção mais económica para adquirir uma habitação na AML.

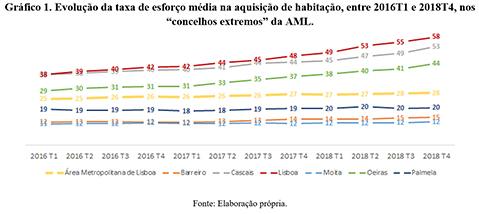

Conforme o Gráfico 1, é possível verificar a evolução dos três concelhos da AML com maior e menor valor de taxa de esforço média. Nos concelhos em que a taxa de esforço é mais reduzida (Palmela, Moita e Barreiro), todos na margem sul do Tejo, a tendência geral foi de pequena subida da taxa de esforço. Nos concelhos com esforço superior (Cascais, Lisboa e Oeiras) a tendência de subida é muito acentuada, situação que é especialmente evidente desde o início de 2017. Note-se que no início de 2016 a taxa de esforço de Cascais era similar à de Lisboa, situação que se alterou em 2017, com um crescimento mais intenso de Lisboa. Importa igualmente olhar para a diferença nos limites temporais da análise, sendo que nas cidades de Lisboa e Cascais a taxa de esforço aumentou no total 20% e 15%. No que respeita à média da AML, verifica-se uma tendência de subida mais ligeira, tendo passado de 25% no início de 2016 para 28% no final da análise.

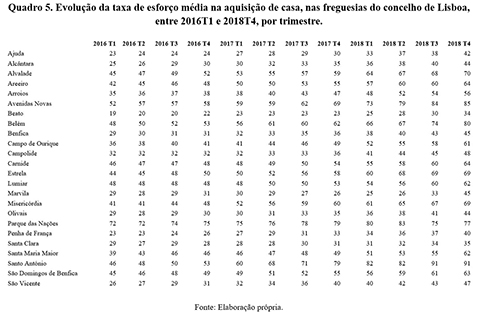

Olhando agora para o concelho de Lisboa (Quadro 5 e Figura 4), tal como ocorreu para os concelhos da AML, a taxa de esforço média na aquisição de casa própria subiu em todas as freguesias entre 2016 e 2018. De um mínimo de taxa de esforço de 19% registado no Beato, no primeiro trimestre de 2016, passou-se para um mínimo de 34%, na mesma freguesia, no quarto trimestre de 2018. No que respeita aos máximos registados, no primeiro trimestre de 2016 encontrava-se em 72% no Parque das Nações, que liderava de forma muito destacada, estando agora em 91%, na freguesia de Santo António.

Voltando a assumir as recomendações do Banco de Portugal, de taxa de esforço inferior a 50% do rendimento familiar para o crédito ao consumo e à habitação, é possível verificar que no final de 2018, das 24 freguesias da cidade de Lisboa, 14 tinham um valor de taxa de esforço superior a 50%, condicionando assim fortemente o acesso ao crédito e à habitação a uma família de rendimento médio (Quadro 5 e Figura 4). Embora os valores da taxa de esforço sejam inferiores a 50% nas restantes dez freguesias, são sempre superiores ao limiar de 35% normalmente colocado pelas entidades bancárias, tornado assim o acesso ao crédito e à compra de habitação muito difícil para famílias com um rendimento médio.

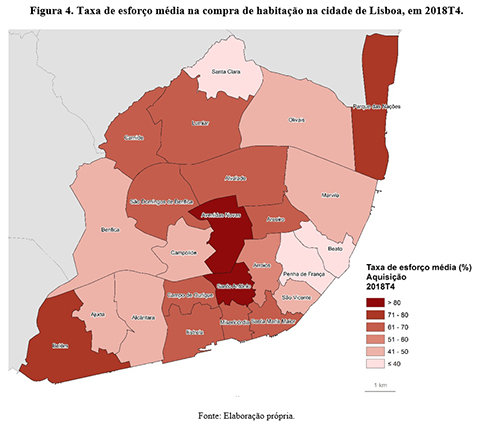

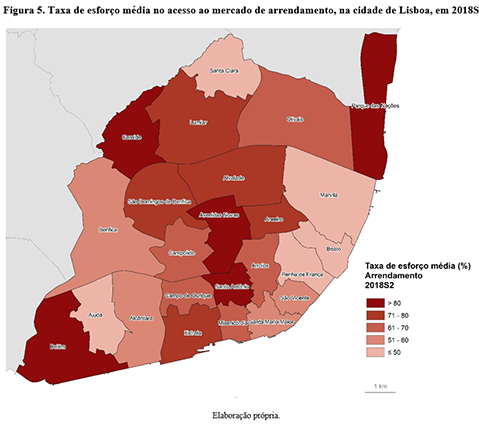

Como é possível verificar na Figura 4, as taxas de esforço mais elevadas encontram-se não só nas freguesias centrais da cidade, como Santa Maria Maior, Misericórdia, Estrela, Avenidas Novas e Santo António, mas também em freguesias limítrofes, com destaque para o Parque das Nações e Belém, embora nesses casos seja conhecida a valorização preexistente do seu metro quadrado.

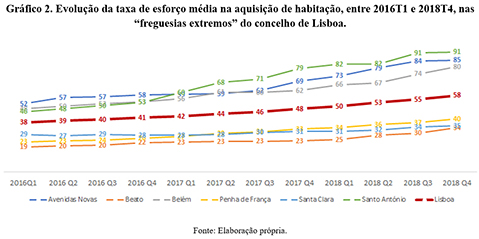

O Gráfico 2 apresenta as três freguesias da cidade de Lisboa com valores mínimos e máximos de taxa de esforço. Nas freguesias com valores inferiores (Beato, Santa Clara e Penha de França), a tendência geral é de subida, num total de 10%. No caso das freguesias com valores superiores (Belém, Avenidas Novas e Santo António), a taxa de esforço aumentou de forma bastante considerável desde o início de 2017, situação similar à que ocorreu em todo o território da AML (Gráfico 1). Na freguesia de Santo António, em particular, a diferença entre o momento inicial e final é de 45%.

Note-se também que, ao contrário do que sucedia no início de 2016, em que a freguesia do Parque das Nações era destacadamente aquela com a taxa de esforço superior (Quadro 5), no início de 2017 essa posição passou para a freguesia de Santo António e, no final de 2018, o Parque das Nações já não se encontra entre as três freguesias com maior taxa de esforço. Paralelamente importa destacar a constante da cidade de Lisboa, tendo passado de 38% para 58%, numa variação total de 20%.

Mais recentemente, o INE divulgou as tendências do primeiro trimestre de 2019 (INE, 2019). Indica o INE que o Índice de Preços de Habitação aumentou 9,2% em temos homólogos, mantendo a tendência de subida do último semestre de 2018 (que teve um aumento de 9,3% em termos homólogos – ou seja, existe uma ligeira desaceleração do crescimento). No que se refere ao número de habitações transaccionadas, embora a tendência ainda seja de crescimento, há a registar uma descida no número de transacções, assim como um aumento significativo do período em que as casas se encontram em venda. Na AML, o valor das habitações transaccionadas fixou-se nos 2,9 mil milhões de euros, o que corresponde a 47,5% do total nacional.

Evolução das taxas de esforço médias no arrendamento de habitação

Focando a análise no mercado de arrendamento, destaca-se que a percentagem de habitações arrendadas tem vindo a diminuir desde a década de 1960 em todo o país. Neste contexto de decréscimo, o concelho de Lisboa continua a ser aquele em que este regime tem mais peso, sobretudo por razões de mercado (procura) e históricas (Acciaiuoli, 2015).

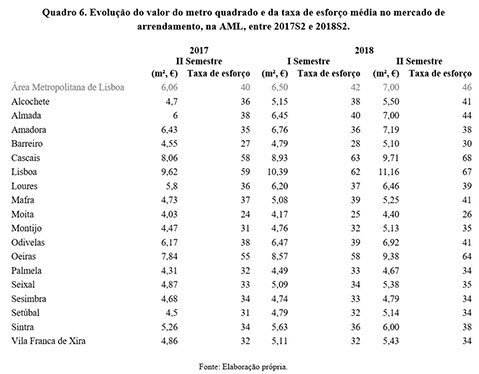

Conforme o Quadro 6, é possível verificar que os valores do metro quadrado e das rendas praticadas subiram substancialmente entre o início de 2017 e o final de 2018. Analisando o cenário mais recente da taxa de esforço (segundo semestre de 2018), é possível verificar que arrendar uma habitação nos concelhos de Alcochete (41%), Almada (44%), Cascais (68%), Lisboa (67%), Mafra (41%), Odivelas (41%) e Oeiras (64%) exige um esforço financeiro mensal superior a 40%, consumindo, desta forma, parte substancial do rendimento familiar. Com a excepção do concelho da Moita (26%), os restantes concelhos da AML têm um valor de taxa de esfoço superior a 30% no mercado de arrendamento. Apesar de estarmos a analisar um intervalo de tempo reduzido, nos concelhos com maior procura a taxa de esforço média subiu de forma muito acentuada, nomeadamente em Cascais (10%), Lisboa (8%) e Oeiras (9%). Assim, percebem-se as recentes dificuldades em arrendar uma casa na AML, sobretudo na linha do Estoril, com taxas de esforço médias superiores a 60%, e, como veremos mais à frente, com valores especialmente elevados, sobretudo em Lisboa.

Por comparação com o Quadro 4, o Quadro 6 permite perceber que a taxa de esforço no acesso ao mercado de arrendamento na AML é substancialmente superior à taxa de esforço para a aquisição de casa própria em todos os concelhos analisados. Situação que configura fragilidades relevantes face às necessidades habitacionais dos segmentos sociais com menores rendimentos e, de igual forma, condiciona a mobilidade residencial da população.

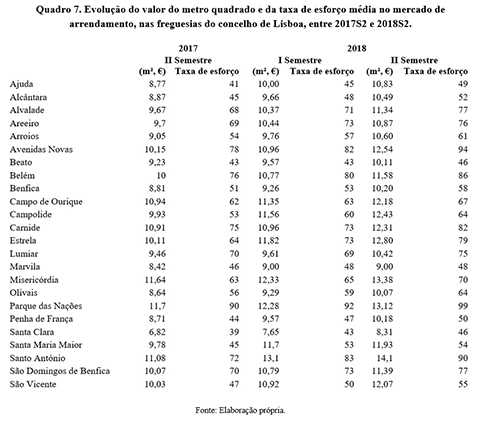

O Quadro 7 aborda a evolução do valor do metro quadrado e da taxa de esforço média no mercado de arrendamento nas freguesias do concelho de Lisboa. É possível perceber que a taxa de esforço média exigida é consideravelmente superior aos valores registados para os restantes concelhos. No final de 2018, das 24 freguesias que compõem a capital, apenas quatro (Ajuda, Beato, Marvila e Santa Clara) tinham valores inferiores a 50%, embora sempre superiores a 45%, o que corresponde a um encargo financeiro que condiciona (e limita) fortemente o acesso ao mercado de arrendamento. No outro extremo é possível encontrar freguesias com taxas de esforço médias superiores a 90% do rendimento médio familiar, nomeadamente em Santo António (90%), Avenidas Novas (94%) e Parque das Nações (99%), ou seja, valores impraticáveis para a generalidade da população.

O Quadro 7 permite ainda perceber, por comparação com o Quadro 5, que a taxa de esforço no acesso ao mercado de arrendamento na cidade de Lisboa, e tal como para a AML, é efectivamente muito superior à taxa de esforço para a aquisição de casa própria em todas as freguesias da cidade. Como foi referido em ponto anterior, esta situação advém de um conjunto muito alargado de circunstâncias, nomeadamente o percurso atribulado das políticas de arrendamento em toda a segunda metade do século XX, com congelamentos de renda parciais (em 1948) e totais (em 1974, depois da Revolução), os contratos vinculísticos, entre outras particularidades do mercado de arrendamento português, que levaram à perda de dinamismo desde segmento de mercado imobiliário e à diminuição do stock de habitações disponíveis para arrendamento, o que teve repercussão nos preços actualmente praticados (Antunes, 2019a). Como é óbvio, esta situação acaba por ter efeito sobretudo nos grupos sociais mais frágeis do ponto de vista económico, nomeadamente os jovens à procura de primeira habitação ou a estudar em Lisboa, bem como a população com actividade profissional mais precária e instável.

Tipos de famílias, níveis de rendimentos e taxas de esforço residencial

O rendimento líquido médio das famílias não corresponde a uma realidade uniforme para todos os agregados familiares de um território socialmente complexo como a AML. Simultaneamente, os encargos habitacionais incluem ainda outros custos, ligados aos consumos de electricidade, de água e de gás, bem como a despesas de condomínio, de manutenção e de diversos impostos municipais (para os casos de casa própria) e seguros diversos, como de vida e da habitação.

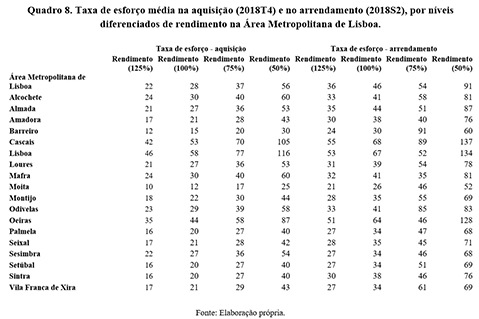

Para mitigar estas limitações, são aqui adicionadas duas propostas de análise (Quadros 8 e 9) que poderão apoiar uma melhor compreensão do peso financeiro da habitação para as famílias residentes na AML.

Conforme o Quadro 8 e em conformidade com as análises anteriores, é possível verificar que no final de 2018 os valores de taxa de esforço são, no geral, bastante elevados (e proibitivos), mesmo para as famílias com rendimento 25% superior à média. Olhando para as famílias com apenas 50% do rendimento líquido médio mensal – situações comuns em contexto de famílias monoparentais, de um ou dois elementos no desemprego, ou simplesmente de baixos rendimentos –, a aquisição de casa própria torna-se impossível nos concelhos de Lisboa (116%) e Cascais (105%), que exigem taxas de esforço médias incomportáveis. No mesmo sentido, a maioria dos concelhos encontra-se consideravelmente acima das recomendações nacionais e internacionais para aceder ao crédito à habitação, sendo que apenas os concelhos do Barreiro e da Moita têm valores de taxa de esforço inferiores a 35%.

Para as famílias com 50% do rendimento familiar líquido médio, a situação é ainda mais preocupante no acesso ao mercado de arrendamento, estando todos os concelhos acima de 50% de taxa de esforço média, num quadro bastante dramático para a larga maioria das economias familiares, podendo o custo financeiro com a habitação – sempre em termos médios, realce-se de novo – ultrapassar os 100% em Oeiras, Cascais e Lisboa (Quadro 8).

Considerando estas análises, torna-se evidente que, para famílias com 50% do rendimento, ou mesmo 75%, o acesso ao mercado de habitação se encontra cada vez mais limitado a um número restrito de territórios menos centrais e, na sua maioria, na margem sul do rio Tejo. Realidade muito séria que, quando sustentada em elementos de base estruturante (como referido nos pontos anteriores), pode indiciar novas tendências de fundo nas transformações sociogeográficas da metrópole de Lisboa.

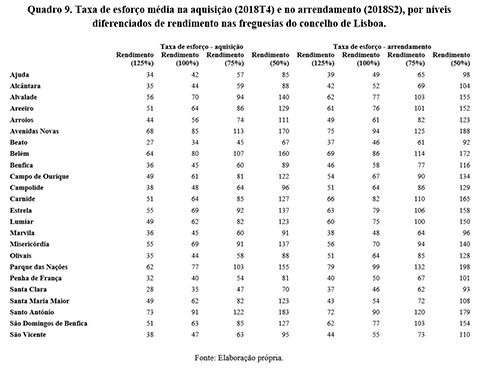

A situação nas freguesias da capital é, como demostra o Quadro 9, mais alarmante. No caso da aquisição de habitação, os agregados familiares com o equivalente a 125% do rendimento líquido médio familiar têm dificuldade de acesso à habitação em 22 das 24 freguesias do concelho, com a excepção do Beato e Santa Clara. As famílias com 75% do rendimento médio podem ver a procura impossibilitada nas quatro freguesias que apresentam valores acima de 100% (Avenidas Novas, Belém, Parque das Nações e Santo António), mas também em quase todas as restantes freguesias da capital, sempre com valores acima de 45%, ou seja, superiores ao limiar de 35% utilizado actualmente pelas entidades bancárias. No caso de uma família com 50% do rendimento disponível, nenhuma freguesia tem valores inferiores aos 67% do Beato, podendo (apenas hipoteticamente) chegar aos 183% na freguesia de Santo António.

Ainda no Quadro 9 é possível observar a taxa de esforço média no mercado de arredamento na cidade de Lisboa. Neste caso, considerando um agregado familiar com 125% de rendimento líquido médio, é possível verificar que o valor mínimo é de 37%, no Beato, e médio de 54%, o que se consubstancia num esforço bastante elevado para o acesso à habitação. Nos casos das famílias com 75% e 50% do rendimento médio, torna-se na prática impossível a opção pelo mercado de arrendamento, com valores que podem ser superiores a 100% do rendimento médio. Quer isto dizer que na cidade de Lisboa a opção pelo mercado de arrendamento é hoje muito difícil para uma família com rendimento acima da média, e praticamente impossível para os agregados que auferem entre 75% e 50% do rendimento médio na AML.

Tendências mais relevantes

Da análise desenvolvida neste ponto, poder-se-ão sistematizar determinadas conclusões em termos das tendências para as famílias que procuram habitação nos mercados de venda ou de arrendamento do sistema metropolitano de Lisboa:

1. As subidas dos preços residenciais são consideravelmente desiguais nos diferentes territórios da AML. O que por sua vez provoca diferentes níveis de evolução das taxas de esforço familiares, consoante os territórios. Se por um lado as taxas de esforço médias para a aquisição de habitação na AML se alteraram ligeiramente nestes três anos (de 25% para 28%), a evolução mostra ser muito distinta nos municípios mais centrais da AML, notavelmente nos municípios de Lisboa (de uma média de 38% para uma média de 58% para a compra), de Cascais (de 38% para 53%, idem) e de Oeiras (de 29% para 44%, ibidem). Esta pressão nas centralidades urbanas é particularmente visível nas freguesias do centro histórico e consolidado de Lisboa. Note-se que este cenário de heterogeneidade identificado nas taxas de esforço exigidas no acesso ao mercado de habitação na AML está conforme os indicadores de rendimento disponibilizados pelo INE (rendimentos declarados em IRS), que indicam anualmente as seguintes tendências: a) o rendimento da AML é consideravelmente superior ao resto do país; b) alguns concelhos, como Lisboa, Oeiras e Cascais têm um rendimento declarado muito superior à média nacional; c) vários concelhos da AML, sobretudo os mais afastados de Lisboa, têm rendimentos inferiores à média nacional. Quer isto dizer que, em termos de rendimento, mas também de justiça espacial e do acesso a bens urbanos como é o caso da habitação – como é demonstrado neste trabalho – a AML é uma região significativamente desigual quando vista internamente nos seus diversos e muito diferenciados territórios. Com, por sua vez, se não posicionadas relevantes medidas sociais e políticas, preocupantes tendências potenciadoras de novos padrões de segregação socioespacial.

2. Há diferenças muito significativas entre os mercados de compra e os mercados de arrendamento. Situando-nos no final de 2018, estes diferenciais são visíveis em termos das médias das taxas de esforço, quer para todo o sistema metropolitano – 28% na compra e 46% no arrendamento – quer para as suas principais centralidades – por exemplo 58% na compra e 67% no arrendamento para o município de Lisboa, ou 53% para compra e 68% no arrendamento para o município de Cascais. Esta maior pressão no arrendamento não será, no entanto, tão claramente ligada às zonas mais históricas e consolidadas, devido sobretudo à dimensão média das casas por freguesia, consideravelmente menor nestas zonas.

3. Estando este trabalho a analisar as taxas de esforço em termos médios, chega-se à conclusão de que o acesso à habitação se encontra condicionado, com tendência de agravamento, mas não totalmente impossibilitado. Veja-se a este propósito que a oferta no mercado imobiliário num determinado concelho ou freguesia é heterogénea, existindo oportunidades mesmo para as famílias com rendimento mais reduzido. Contudo, levando em consideração a enorme procura por habitação, por exemplo, no concelho de Lisboa, podemos colocar em questão que tipo de habitações são oferecidas para o segmento de rendimento mais reduzido, sendo que nessas condições dificilmente estará assegurada “uma habitação de dimensão adequada, em condições de higiene e conforto e que preserve a intimidade pessoal e a privacidade familiar”, conforme consagra a Constituição Portuguesa (Art. 65.o), podendo assim potenciar, como alerta a Lei de Bases da Habitação[18], situações de insalubridade, sobrelotação ou risco de promiscuidade (Art. 9.o).

4. A análise desenvolvida para as variabilidades dos rendimentos familiares (125%, 75%, 50%) mostra as dificuldades em aceder a habitação nos mercados residenciais clássicos, para os agregados familiares com rendimentos médios (ou mesmo acima da média). Para os casos de 50% dos rendimentos familiares médios da metrópole, as taxas de esforço para compra são respectivamente de 56% na AML e de 116% no município de Lisboa; enquanto que para arrendamento as taxas de esforço passam a ser de 91% na média da AML e de 134% em Lisboa. Dito de forma simples, a evolução mais recente dos valores residenciais nos mercados imobiliários do sistema metropolitano de Lisboa, e sobremaneira nas zonas mais centrais e costeiras, condiciona fortemente o acesso à habitação para as gerações mais novas – se estas dependerem apenas de si próprias, bem como da sua capacidade de endividamento perante a banca. Outrossim será a situação, tendencialmente crescente, da partilha de habitação por parte destas gerações. Caso as tendências de mercado se mantenham, será bastante plausível voltar a alastrar-se na cidade de Lisboa os fenómenos de famílias a residir em “partes-de-casa”, situação comum nas décadas de 1940 e 1950, o que se consubstanciaria num penoso retrocesso civilizacional no contexto da habitação nacional.

5. A concentração do aumento dos preços e das rendas, e as mais elevadas pressões financeiras na potencial compra ou arrendamento de habitação nas principais centralidades da metrópole, a manter-se no médio prazo – e mesmo considerando a alta percentagem de casa própria em Portugal, o que tem permitido manter níveis relativamente confortáveis de estabilidade residencial – pode estar a provocar uma nova tendência de desconcentração populacional e mesmo de segregação socioespacial, de escala metropolitana.

Uma última e breve nota para reforçar a perspectiva de que as análises evolutivas aqui apresentadas foram desenvolvidas com base em valores medianos (de mercado e de território). E, como tal, são indicadores sintéticos os que aqui se apresentam. Não obstante, estes representam, de forma consistente, as reais tendências de evolução dos indicadores principais de preços e rendas do mercado imobiliário, bem como das taxas de esforço familiares. As análises no âmbito deste estudo irão agora ser aprofundadas, nomeadamente em desdobramentos por tipos de famílias e tipos de fogos – e se possível face a distintas tipologias territoriais – por forma a assim se permitir uma leitura mais fina e imposta quer pela seriedade que as tendências mostram assumir, quer pela necessidade de posicionamento de respectivas políticas públicas.

4. Reacções políticas e expectativas

Reacções políticas

Resultado de diversos e poderosos factores sociopolíticos e económico-financeiros – quer os de ordem histórica, quer os entretanto posicionados por efeito das importantes transformações decorridas nesta década – as mais recentes dinâmicas dos mercados imobiliários e habitacionais da região de Lisboa, a manterem-se nos seus principais elementos, estarão a configurar novas tendências de acesso à habitação, do seu próprio usufruto e, em potência, novas tendências de configuração metropolitana e mesmo de segregação espacial. A análise aqui desenvolvida sobre o acesso à habitação nos três anos mais recentes confirma um cenário de aumento de dificuldades de acesso nas principais centralidades, de forma mais evidente no mercado de arrendamento e para os agregados familiares ou indivíduos com rendimentos mais baixos, em início de vida activa ou com maior precariedade (laboral e/ou familiar).

Face a estas relevantes pressões, que atingem também as restantes classes sociais e territórios de quase todo o sistema urbano; e perante a relativa debilidade ou mesmo secundarização das respostas políticas, tem-se assistido a um aumento da contestação social e a um paulatino posicionamento de movimentos urbanos pugnando por políticas de apoio à habitação mais amplas e consistentes (Seixas e Guterres, 2018).

A conjugação das crescentes manifestações de protesto por parte da sociedade civil, com um cada vez maior reconhecimento por parte das esferas políticas – embora mais relutante e consideravelmente parcial em termos das diferentes áreas de poder e prioridades políticas – poderá estar a provocar uma alteração das estruturas percepcionais (em primeiro lugar) e políticas (seguidamente) perante a relevância destas questões. Porém, as mais recentes reacções políticas à chamada questão da habitação', e os consequentes programas, em posicionamento muito recente (tanto em âmbito local como em âmbito nacional) revelam ainda diferenciais significativos face à gravidade da questão e aos crescentes elementos de pressão social e mesmo de protesto ou conflito. Estes desfasamentos foram recentemente objecto de uma análise de pendor mais conceptual, em Seixas et al. (2019), sistematizada em termos dos conceitos incrementais de aberturas', de ausências' e de contradições'.

Por um lado, as perspectivas de abertura têm-se revelado pelo posicionamento de uma panóplia de importantes instrumentos legislativos e programáticos, sobretudo desde o estabelecimento da Secretaria de Estado da Habitação e do crescente reconhecimento municipal das pressões habitacionais. Envolvendo nomeadamente a “Nova Geração de Políticas de Habitação”[19], que inclui um conjunto de programas, desde os que transmitem apoio público às famílias em estado de grave precariedade habitacional (e.g. “Porta de Entrada” e “Primeiro Direito”), aos apoios fiscais e financeiros ao arrendamento de longa duração, como é o caso do “Programa de Arrendamento Acessível”. Por seu lado, foi finalmente aprovada a Lei de Bases de Habitação, no início de Julho de 2019, cujos objetivos centrais passam por defender o princípio constitucional do direito à habitação (art. 65) através de provisões como a proteção de despejo em caso de primeira habitação, uma melhor definição da função social da habitação, e o estabelecimento de estratégias plurianuais nacionais e municipais de habitação. Entretanto, no final de 2018 havia sido finalmente transferida para os municípios a capacitação de planeamento e de regulamentação sobre o alojamento local, ou turístico. Ao nível municipal, e sobretudo nos territórios com maior pressão, uma série de políticas estão finalmente a ser implementadas. O município de Lisboa é paradigmático, sobretudo com o lançamento do ambicioso “Programa de Renda Acessível” que envolve a realização de parcerias público-privadas para a construção de complexos de uso misto, prevendo-se a disponibilização de 7 mil fogos de habitação acessível até ao ano de 2021.

Porém, este posicionamento consideravelmente activo de uma ampla série de políticas de apoio à habitação revela a existência de importantes desfasamentos – sobretudo entre os poderes local e nacional – bem como lacunas de recursos e de dúbias prioridades de acção política, sobretudo face ao panorama global das sérias pressões nas taxas de esforço familiares e aos riscos sociogeográficos de segregação urbana, como analisados nos pontos anteriores deste texto. Estes desfasamentos – ou, como referido por Seixas et al. (id.), estas ausências – podem ser interpretados face uma cultura político-administrativa que em Portugal raramente coloca a coesão territorial e o desenvolvimento urbano como objeto central das políticas nacionais (Seixas e Marques, 2015). Por um lado, o pendor das políticas efectuadas durante os anos de austeridade – e sobretudo as mais ligadas à activação dos mercados imobiliários e à atracção de investimento financeiro externo – não têm sido significativamente alteradas na sua essência. Por outro lado, mantêm-se significativos desfasamentos – quer de princípios, quer de recursos – entre as políticas nacionais e as políticas locais. Exemplar para a compreensão destes desfasamentos será uma comparação simples entre os mecanismos de acesso familiar do “Programa de Arrendamento Acessível” (PAA) do Governo nacional, e do “Programa de Renda Acessível” (PRA) da Câmara Municipal de Lisboa. Para o programa nacional, a referência para apoio situa-se em 20% abaixo dos valores medianos do mercado, enquanto que para o programa municipal a referência para apoio se situa, justamente, nos níveis de rendimento das famílias[20].

Expectativas

A par da maioria das sociedades Europeias, Portugal encontra-se hoje numa evidente dinâmica de transição socioeconómica e ecológica. Vai-se instalando – apesar das resistências decorrentes de uma enraizada cultura de path-dependency, quer na sociedade e economia, quer na própria administração pública – uma crescente consciência e abertura para novas interpretações, processos e agentes de problemática e de progresso (Freire, 2017). Estando o território, e notavelmente as cidades e a vida urbana, a ganhar posicionamento cultural e político e a serem crescentemente reconhecidos os impactos que as políticas económicas provocam nestas. Um paulatino reposicionamento – e uma consequente repolitização – das arenas urbanas e dos seus desafios em termos muito mais salientes, transversais e, maxime, reivindicativos (Merrifield, 2013; Moulaert et al., 2013; Nel.lo, 2015).

Para os sistemas urbanos do Sul da Europa, que já evidenciavam determinadas dificuldades económicas e políticas antes da crise de 2008, e que hoje apresentam novos desequilíbrios decorrentes das novas políticas de transição (Seixas e Albet, 2012), estas transformações têm-se sucedido em simultâneo com um deliberado redireccionamento dos capitais privados e públicos e das políticas redistributivas. O que tem resultado em paisagens socioeconómicas urbanas crescentemente ambíguas, nas quais, a par de interessantes dinâmicas de transição económica e ecológica, se sucedem novas estruturas de precariedade e maiores incertezas na sustentação da qualidade de vida – sobretudo nas gerações mais jovens – e como tal evidentes riscos de aumento das desigualdades socioespaciais e dos direitos urbanos.

O sector da habitação, dado o seu carácter central tanto em termos socio-urbanos como económico-financeiros, é um sector extremamente sensível ou mesmo decisivo perante as transformações em curso e as reconfigurações dos tecidos urbanos. É igualmente sensível perante os evidentes desequilíbrios na capacidade política da sua governação (Seixas 2013, Mendes 2017, Antunes 2018). Sendo assim um sector paradigmático das crescentes disputas – com incertas evoluções, por também dependentes de decisivos factores por sua vez em evolução – entre novos modelos pseudoliberais de desenvolvimento económico e urbano, e a crescente reacção social face ao aumento dos riscos de injustiça espacial e o consequente posicionamento de novos movimentos sociais urbanos. Movimentos estes onde as gerações mais novas são as mais preponderantes, com dinâmicas e influências crescentes, e configurando propostas cada vez mais consistentes de alterações de políticas e de atitudes institucionais. Atuando essencialmente em âmbitos e reivindicações de base local, estes movimentos são, por sua vez, sustentados em redes interterritoriais e por princípios cada vez mais transversais de defesa do património urbano coletivo e dos bens comuns (Nel.lo, id.; Blanco e Gomá, 2016; Foster e Laione, 2016).

Num panorama já em certa tendência pós-austeritária da política portuguesa, as novas tendências e pressões socioeconómicas e ecológicas da metrópole de Lisboa – e tal como parece suceder com a maioria das metrópoles europeias – poderão traduzir-se num importante movimento de crescente centralidade cultural e política para as questões urbanas e habitacionais. Perante as evidentes pressões nos mercados residenciais, sobretudo nos territórios mais centrais e para as classes mais fragilizadas e precárias; as mais recentes abordagens políticas são ainda consideravelmente pouco eficazes – se bem que notáveis face a um passado que secundarizava as políticas urbanas e um presente que sobrevaloriza os resultados financeiros. Os mais recentes cenários políticos mostram que ainda não está plenamente situada uma ampla visão inter-escalar que conecte visões de âmbito local, nacional e mesmo Europeu, para enfrentar as sérias tendências de segregação habitacional no principal sistema urbano português.

Seguindo a perspectiva conceptual de Seixas et al. (id.), entre as propostas políticas de abertura – ainda em configuração muito recente e de forma consideravelmente desequilibrada face à amplitude das dimensões em questão – e as mais evidentes dimensões de ausência, de ordem mais estruturante – está a formar-se muito rapidamente um panorama de visíveis contradições. Sendo este panorama particularmente evidente perante as necessidades de coesão e de justiça espacial – ou inversamente, perante os riscos de segregação – nos territórios urbanos e para as novas gerações que convivem com uma dupla precariedade. Para mais, em contextos posteriores à grave crise económico-financeira e que impactou sobremaneira na Europa do Sul.

O acentuar destas contradições irá muito provavelmente continuar a aumentar as tensões sobre as correspondentes estruturas políticas e institucionais, mas também sobre os próprios movimentos cívicos que emanam dos tecidos sociais e urbanos. A nível local ou mesmo metropolitano, será na gestão destas tensões que residirá parte relevante dos elementos políticos chave para o futuro próximo da governação de Lisboa e das suas problemáticas maiores. Não obstante, perante a condição de largo espectro destas pressões e desafios, de stakeholders de influência crescentemente global, e ainda de uma cultura enraizada de formatação de políticas económicas consideravelmente desfocadas destas dimensões; será igualmente decisiva a conjugação de posicionamentos a escalas mais amplas, desde logo a nível nacional, mas seguramente a nível Europeu. Sendo que a estas escalas também se perspectiva uma crescente tensão e intersecção política, bem como uma crescente influência por parte dos movimentos sociais e urbanos, cada vez mais interligados em redes internacionais.

Agradecimento

Os autores gostariam de agradecer aos professores Paulo Trigo Pereira (ISEG-UL) e João Ferrão (ICS-UL), a atenta leitura do manuscrito prévio à edição e os seus valiosos comentários para a melhor consolidação da metodologia e análise desenvolvida.

Referências bibliográficas

Acciaiuoli, M. (2015) Casas com escritos – uma história da habitação em Lisboa, Lisboa: Bizâncio. [ Links ]

Allen J., Barlow J., Leal J., Maloutas T., Padovani L. (2004) Housing and Welfare in Southern Europe, Oxford: Blackwell. [ Links ]

Antunes, G. (2018) Políticas de habitação - 200 anos, Lisboa: Câmara Municipal de Lisboa e editora Caleidoscópio. [ Links ]

Antunes, G. (2019a) “O arrendamento em Portugal desde meados do século XIX: pequena síntese”, Confidencial Imobiliário, Abril 2019, 342, pp. 27-30.

Antunes, G. (2019b) “Política de habitação social em Portugal: de 1974 à actualidade”, Fórum Sociológico, 34, pp. 7-17.

Banco de Portugal (2018) Relatório de Estabilidade Financeira Junho 2018, http://www.bportugal.pt/sites/default/files/anexos/pdf-boletim/ref_06_2018_pt.pdf, consultado a 15 de Junho de 2018. [ Links ]

Bargelli, E., Heitkamp, T. (2017) New developments in Southern European housing, Pisa: Pisa University Press. [ Links ]

Bargelli, E., Heitkamp, T., Simón-Moreno, H., Varela, C.V. (2017) Housing policy and tenure types in the 21st century a Southern European perspective , Pisa: Pisa University Press. [ Links ]

Blanco, I., Gomá, R. (2016) El Municipalisme del Bé Comú, Barcelona: Icaria Editorial. [ Links ]

Bramley, G. Munro, M., Pawson, H. (2004) Key issues in housing: policies and markets in 21st century Britain . Nova Iorque: Palgrave. [ Links ]

Carvalho, L., Chamusca, P., Rio Fernandes, J., Pinto, J. (2019) “Gentrification in Porto: floating city users and internationally-driven urban change”, Urban Geography, Volume 40, Issue 4, pp. 565-572.

Comissão Europeia (2010) Why socio-economic inequalities increase? Facts and policy responses in Europe, Luxembourg: Publication Office of the European Union. [ Links ]

Ferreira, A.F. (1987) Por uma nova política de habitação, Lisboa: Edições Afrontamento. [ Links ]

Forrest, R., Murie, A. (2011) Selling the Welfare State – the privatisation of public housing, Nova Iorque: Routledge. [ Links ]

Foster, S. R., Iaione, C. (2016) “The city as a commons”, Yale Law and Policy Review, Vol. 34, n.º 281, pp. 281-349.

Freire, A. (2017) Para lá da «Geringonça», Lisboa: Edições Contraponto. [ Links ]

Harvey D. (2006[1982]) The limits to capital, Londres: Verso. [ Links ]

Hays, A. (2012) The Federal Government and urban housing, Nova Iorque: State University of New York. [ Links ]

Heylen, K., Haffner, M. (2013) “A Ratio or Budget Benchmark for Comparing Affordability across Countries?”, Journal of Housing and the Built Environment, 28(3), pp. 547-565.

Hulchanski, J. D. (1995) “The Concept of Housing Affordability: Six Contemporary Uses of the Housing Expenditure-To-Income Ratio”, Housing Studies, 10(4), pp. 471-491.

IHRU (2015) 1987-2011. 25 Anos de Esforço do Orçamento do Estado com a Habitação, Lisboa: Instituto da Habitação e Reabilitação Urbana. [ Links ]

IHRU (2018) Levantamento Nacional das Necessidades de Realojamento Habitacional, Lisboa: Instituto da Habitação e Reabilitação Urbana. [ Links ]

INE (2019) Índice de Preços da Habitação 1º trimestre de 2019 (nota informativa). Lisboa: Instituto Nacional de Estatística. [ Links ]

Laureano, R., Soares, H. (eds.) (2008) Perspectivas do crédito à habitação, Lisboa: Edições Sílabo. [ Links ]

Leitão, L.M., 2014. Arrendamento urbano. Coimbra: Almedina. [ Links ]

Lestegás, I., Seixas, J., Lois-González, R.C (2019) “Commodifying Lisbon: A Study on the Spatial Concentration of Short-Term Rentals”, Social Sciences, 8, 33.

Lowe, S. (2011) The housing debate, Bristol: University of Bristol. [ Links ]

Lund, B. (2016) Housing politics in the United Kingdom – power, planning and protest , Bristol: Policy Press. [ Links ]

Madden, D., Marcuse, P. (2016) In Defense of housing, Londres: Verso. [ Links ]

Malpass, P., Murie, A. (1999) Housing policy and practice, Nova Iorque: Palgrave Macmillan. [ Links ]

Marcuse, P. (2010) “From critical urban theory to the right to the city”, City, 13:2-3, 185-197.

Mateus. A. (coord.) (2015) Três décadas de Portugal Europeu – balanço e perspectivas, Lisboa: Fundação Francisco Manuel dos Santos. [ Links ]

McCrone, G., Stephens, M. (2017) Housing policy in Britain and Europe, Londres: Routledge. [ Links ]

Mendes, L. (2017) “Gentrificação, financeirização e produção capitalista do espaço urbano”, Cadernos Poder Local, n. 8. pp.56-86.

Merrifield, A. (2013) “The urban question under planetary urbanization, International Journal of Urban and Regional Research, Vol. 37(3), pp. 909-922.

Moulaert, F., Maccallum, D., Mehmood, A., Hamdouch, A. (eds.) (2013) The International Handbook of Social Innovation. Cheltenham: Edward Elgar. [ Links ]

Mullins, D., Murie, A. (2006) Housing policy in the UK, Hampshire: Palgrave Macmillan. [ Links ]

Musterd, Sako et al. (2017) “Socioeconomic segregation in European capital cities. Increasing separation between poor and rich”, Urban Geography, Vol. 38, N.º7, pp. 1062-1083.

Nel.Lo, O (2015) La ciudad en movimiento, Diaz & Ponz, Madrid. [ Links ]

Nunes, J. P. (2005) “Uma cidade de proprietários? Mudanças na distribuição dos estatutos de ocupação do alojamento na área metropolitana de Lisboa entre 1950 e 2001”, Forum Sociológico, 13/14, pp. 113-135.

OCDE (2019) National Accounts of OECD Countries, Volume 2019, Issue 1, OECD Publishing: Paris.

Pawson, H., Mullins, D. (2010) After council housing, Hampshire: Palgrave Macmillan. [ Links ]

Piketty, T. (2013) Capital in the 21st Century, Harvard: Harvard University Press. [ Links ]

Rio Fernandes, J., Carvalho, L., Chamusca, P., Mendes, T. (2018) O Porto e a Airbnb, Porto: Book Cover. [ Links ]

Rio Fernandes, J., Carvalho, L., Chamusca, P., Mendes, T., Gago, A. (2019) Lisboa e a Airbnb, Porto: Book Cover. [ Links ]

Rocha, A.S. (2014) O essencial sobre o arrendamento urbano, Porto: Vida Económica. [ Links ]

Santos, A. C. (coord,) (2019) A nova questão da habitação em Portugal, Coimbra: Actual. [ Links ]

Santos, A. C. (2018) “Financeirização do Estado, política de habitação e subsídios à especulação”, Le Monde Diplomatique - edição portuguesa, Agosto 2018, 142, 4-5.

Seixas J. (2013) A Cidade na encruzilhada. Repensar a cidade e a sua política, Porto: Afrontamento. [ Links ]

Seixas, J., Albet, A. (2012) Urban Governance in Southern Europe. Londres: Ashgate. [ Links ]

Seixas, J., Tulumello, S., Alegretti, G. (2019) “Lisboa em transição profunda e desequilibrada. Habitação, imobiliário e política urbana no sul da Europa e na era digital”, Cadernos Metrópole 43 (no prelo).

Seixas, J., Guterres, A.B. (2018) “Political evolution in the Lisbon of the digital era. Fast urban changes, slow institutional restructuring and growing civic pressures”, Urban Research and Practice, volume 11, issue 3.

Seixas, J., Marques, T.S. (2015) “O Território e as Cidades em Portugal. Filhos de um Deus menor?”, in Afirmar o Futuro: Políticas Públicas para Portugal, Lisboa: Fundação Calouste Gulbenkian e Instituto de Políticas Públicas Thomas Jefferson.

Seixas, J., Tulumello, S., Corvelo, S., Drago, A. (2015) “Dinâmicas sociogeográficas e políticas na Área Metropolitana de Lisboa em tempos de crise e de austeridade”, Cadernos Metrópole, 34, pp. 371-399.

Smith. N., Williams, P. (eds.) (1986) Gentrification in the city, London: Allen & Unwin. [ Links ]

Soja, E. (2010) Seeking Spatial Justice, Minneapolis: University of Minnesota Press. [ Links ]

Received: 04-10-2019; Accepted: 09-12-2019.

NOTAS

[3] Lei n.° 2 030, de 22 de Junho de 1948.

[4] Decreto-Lei n.º 445/74, de 12 de Setembro.

[5] Lei n.º 46/85, de 20 de Setembro.

[6] Decreto-Lei n.º 321-B/90, de 15 de Outubro.

[7] Lei n.o 6/2006, de 27 de Fevereiro.

[8] Lei n.o 31/2012, de 14 de Agosto.

[9] O RERU foi revogado recentemente pelo Decreto-Lei n.o 95/2019, de 18 de Julho.

[10] Quadro de aplicação dos fundos da União Europeia para o desenvolvimento do país.

[11] Decreto-Lei n.º 249/2009, de 23 de Setembro.

[12] Conforme dados do Registo Nacional de Alojamento Local, plataforma do Turismo de Portugal.

[13] O INE organiza informação sobre o valor mediano de venda, por trimestre, desde o início de 2016, e sobre o valor mediado de renda, semestral, desde 2017.

[14] Este mesmo indicador é utilizado, por exemplo, no Programa de Arrendamento Acessível. Na AML, o indicador tem o valor de 17 690 € para 2016 e 17 940 € para 2017 (dados do INE), tendo sido actualizado para 2018 (18 380 €), conforme a evolução relativa do rendimento português indicada pela OCDE (OCDE, 2019).

[15] Indicador com informação semestral desde o final de 2017.

[16] Conforme https://www.bportugal.pt/comunicado/banco-de-portugal-aplica-medida-macroprudencial-aos-novos-creditos-habitacao-e-ao-consumo, acesso em 15 de Março de 2019.

[17] A literatura internacional tende a apontar geralmente para 30% como esforço máximo do rendimento com a habitação (Hulchanski, 1995; Heylen e Haffner, 2013). Contudo, existem entidades que colocam a fasquia noutros valores, como é o caso do Eurostat, que coloca como limite máximo 40%, o que tem influência directa nos dados estatísticos produzidos em diversos países europeus.

[18] Lei n.o 83/2019, de 3 de Setembro.

[19] Estando já em processo os seguintes e mais significativos programas: 1º Direto – Programa de Apoio ao Acesso à Habitação', o Porta de Entrada – Programa de Apoio ao Alojamento Urgente', o Chave na Mão – Programa de Mobilidade Habitacional para a Coesão Territorial', o Da Habitação ao Habitat', e finalmente o Programa de Arrendamento Acessível', bem como determinadas alterações legislativas em matéria de arrendamento urbano, sobretudo para a protecção dos agregados mais frágeis e carenciados.

[20] Nos primeiros dois meses de aplicação do PAA nacional, o número de contratos estabelecido foi de vinte, número muito baixo que demonstra bem as debilidades desta política pública, e tanto mais face às necessidades. Por seu lado, o PRA do município de Lisboa mantém-se há quase um ano sem poder avançar no terreno, devido a dúvidas colocadas pelo Tribunal de Contas em termos da aplicabilidade de contratualização com terceiros e privados.