Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRISTI - Revista Ibérica de Sistemas e Tecnologias de Informação

versión impresa ISSN 1646-9895

RISTI no.27 Porto jun. 2018

https://doi.org/10.17013/risti.27.86-108

ARTÍCULOS

Gobernanza Corporativa y Gobernanza Corporativa de TI utilizando Analytic Hierarchy Process en la creación de valor

Corporate Governance and IT Corporate Governance Using the Analytic Hierarchy Process in Creating Value

Adolfo Alberto Vanti 1, Pedro Solana-González 2, Rosane Seibert 3

1 Universidade Federal de Santa Maria (UFSM), Programa de Pós Graduação em Gestão de Organizações Públicas - UFSM/PPGOP, Avenida Roraima, 1000 Cidade Universitária, Bairro Camobi - Santa Maria, CEP 97105-900, Rio Grande do Sul, Brasil. adolfo.vanti@ufsm.br

2 Universidad de Cantabria, Facultad de Ciencias Económicas y Empresariales, Avda. de los Castros s/n. 39005, Santander (Cantabria), España. pedro.solana@unican.es

3 Universidade Regional Integrada de Alto Uruguai e da Missões (URI), Mestrado em Gestão Estratégica de Organizações. Endereço rua Bento Gonçalves, 1199 apto 401, CEP 98801-700, Santo Ângelo, Brasil. rseibert@san.uri.br

RESUMEN

La creación de valor depende directamente de la Gobernanza Corporativa (GC) y de la Gobernanza Corporativa de TI (GCTI), ambas vinculadas con los objetivos corporativos porque presentan a la empresa de manera más segura y sostenible a los stakeholders y a la sociedad en general, aumentando su diferencial competitivo. En este sentido de crear valor para satisfacer las necesidades de las partes interesadas, estructurando sistémicamente la empresa y perfeccionando su proceso decisorio multicriterio es en el que este trabajo integra las dos gobernanzas a través de los criterios de Beneficios, Riesgos y Recursos y de diferentes sub-criterios y alternativas de decisión. Para ello se aplica el método Analytic Hierarchy Process para definir cuáles son las prioridades en GC y GCTI que más valor crean para las empresas. Esta cuestión ha sido respondida generando un modelo teórico-práctico estructurado por medio del Generador de Sistemas de Apoyo a la Decisión. Los resultados encontrados están relacionados con los criterios de Beneficios (55%), Recursos (24%) y Riesgos (21%). Las alternativas prioritarias están vinculadas con decisiones de: inversión y prioridades de TI (32,6%); necesidades de aplicaciones de negocios (24,6%); principios de TI (16,0%); arquitectura de TI (16,0%); e infraestructura de TI (10,8%).

Palabras-clave: Creación de valor; Toma de decisiones multicriterio; Gobernanza corporativa, Gobernanza corporativa de TI; método AHP.

ABSTRACT

Value Creation directly depends on Corporate Governance (CG) and Corporate Governance of IT (CGTI), both linked to corporate objectives because they present the company in a more secure and sustainable way to stakeholders and society in general, increasing their competitive differential. In this sense of creating value to satisfy the needs of stakeholders, systemically structuring the company and perfecting its multicriteria decision-making process is where this work integrates the two governances through the criteria of Benefits, Risks and Resources and different sub-criteria and decision alternatives. To do this, the Analytic Hierarchy Process is applied to define the CG and CGTI priorities that create the most value for companies. This question has been answered by generating a theoretical-practical model structured through the Decision Support System Generator. The results found are related to the criteria of Benefits (55%), Resources (24%) and Risks (21%). The priority alternatives are linked to decisions of: IT investment and priorities (32.6%); business application needs (24.6%); IT principles (16.0%); IT architecture (16,0%); and IT infrastructure (10.8%).

Keywords: Value creation; Multicriteria decision making; Corporate governance, IT corporate governance; AHP method.

1. Introducción

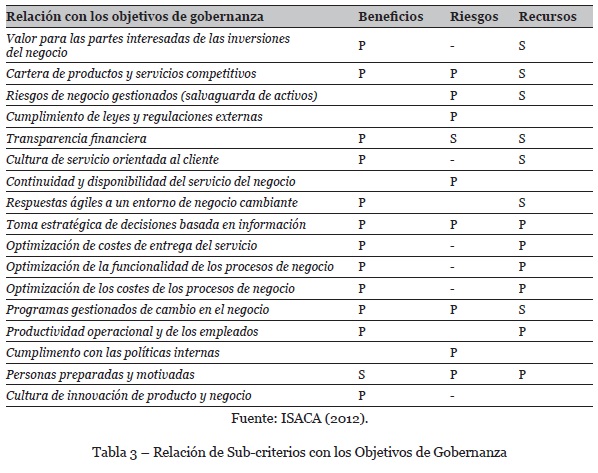

Crear valor para que la empresa alcance un diferencial competitivo implementando estrategias (Mintzberg, 1990; Mintzberg, Lampel &Ahlstrand, 2005) en los actuales entornos digitalizados es de significativa complejidad, pues exige una integración equilibrada entre Gobernanza Corporativa (GC), Gobernanza Corporativa de TI (GCTI) y lo que ambos conceptos exigen. Estas exigencias están relacionadas en este trabajo con criterios de realización de Beneficios, optimización de Riesgos y Recursos, éstos a su vez desdoblados en sub-criterios que alcanzan hasta 17 en su totalidad, siendo éstos presentados en la Tabla 3 – Relación de Sub-criterios con los Objetivos de Gobernanza y se relacionan principalmente con inversiones, servicios, riesgos, regulaciones, transparencia, cultura, continuidad y disponibilidad de servicio; respuestas ágiles, toma estratégica de decisiones, optimización de costes, optimización en procesos y de costes en procesos, programas de cambio en el negocio; productividad, políticas internas; empleados y cultura de innovación de producto y negocio.

Por tanto, crear valor y alcanzar ventajas competitivas implementando estrategias de largo plazo es complejo para las empresas y exige decisiones que implican considerar múltiples criterios. Por este motivo y con el objetivo de profundizar en esta cuestión de investigación se utiliza el método Analytic Hierarchy Process (AHP) (Saaty, 1980) en este trabajo. Este tipo de enfoque multicriterio es robusto por cuanto amplia las limitaciones del raciocinio humano al relacionar par a par todas las alternativas posibles para alcanzar una decisión optimizada.

De acuerdo con esto, el objetivo de este trabajo es determinar las prioridades y/o importancias que más valor crean en GC y GCTI, direccionando al uso del método AHP en las organizaciones empresariales. En la investigación se han realizado aplicaciones con varios casos reales en los que han participado diversos profesionales; siendo el foco del trabajo posicionar, tanto teóricamente como de manera práctica, el uso del método de decisión multicriterio AHP, acercando este enfoque al entorno de gestión.

El trabajo presenta la siguiente estructura: en primer lugar, se profundiza en la revisión de la literatura sobre Creación de Valor, Gobernanza Corporativa y Gobernanza Corporativa de TI. En segundo lugar, la investigación se centra en el posicionamiento metodológico considerando los fundamentos teóricos del método AHP, el contexto de desarrollo de la investigación y los instrumentos de recogida y análisis de datos. Posteriormente se analizan los resultados de la investigación para finalizar presentando las conclusiones y futuras líneas de investigación.

2. Revisión de la Literatura

En este apartado se presenta la revisión de la literatura profundizando en la creación de valor, en los diversos enfoques multidisciplinares de Gobierno Corporativo y en la alineación empresarial vía el Gobierno Corporativo de TI.

2.1. Creación de Valor

Una empresa desarrolla y sostiene algún tipo de ventaja competitiva (Porter, 2008) cuando la misma implementa una estrategia de creación de valor que se diferencia de sus competidores atendiendo a las necesidades de los stakeholders. Además, también necesita crear valor, lo que se relaciona con conceptos de estrategia. Para que esto sea posible, autores como Ansoff & McDonnell (1990) afirman que la estrategia se convierte en un conjunto de reglas de decisión en la orientación de la forma como una organización progresa y desarrolla ventajas sobre sus competidores usando principalmente las conocidas cinco fuerzas competitivas.

Las estrategias pueden ser de crecimiento, de estabilidad y de reducción, todas ellas dirigidas a una mayor creación o generación de valor a los stakeholders (Wright, Kroll & Parnell, 1996; Mintzberg, 1990; Mintzberg, Lampel & Ahlstrand, 2005) en que una fuerte comunicación virtual y los avances tecnológicos se establecen actualmente impulsando a las empresas a la digitalización (Solana-González & Castro-Fuentes, 2018). Por tanto, crear valor está relacionado con un fuerte posicionamiento tecnológico basado en un enfoque de planificación estratégica, en el sentido que la define Chandler (1962), como los objetivos de una empresa que son determinados a largo plazo con el establecimiento de acciones y la aplicación de los recursos necesarios para alcanzarlos.

La estrategia (Mintzberg, 1990; Mintzberg, Lampel & Ahlstrand, 2005) se conecta con el consejo de administración haciendo de puente entre el mismo y la GC, pero siempre repercutiendo al final en valor para los accionistas, es decir, se considera que una empresa crea valor cuando obtiene rentabilidades superiores al coste de oportunidad del capital total invertido, adoptando estrategias empresariales (value drivers) implicando valor añadido económico - Economic Value Added (EVA) -, valor añadido de mercado - Market Value Added (MVA) -, valor añadido económico perfeccionado - Refined Value Added (REVA) - y otros.

En este trabajo se entiende la creación de valor a los stakeholders basada en los criterios de Beneficios, Riesgos y Recursos (ISACA, 2012) en que los mismos consiguen estructurar el proceso gerencial en capitales que atiendan a la misión, visión y valores organizacionales, logrando conectarse internamente en la empresa. Así, cada uno de estos criterios de creación de valor está constituido a su vez por sub-criterios que totalizan 17 diferentes.

Los Beneficios se refieren al valor de las inversiones percibidas por los stakeholders, portafolio de productos y servicios competitivos, transparencia financiera y cultura de servicio orientada al cliente. Los Recursos se refieren a optimizar costes y funcionalidades de los procesos de negocio, mejorar la productividad operacional y de los empleados, y mejorar a las personas, cualificándolas y motivándolas. Los Riesgos se refieren a la continuidad y disponibilidad del servicio del negocio y al cumplimiento de leyes y regulaciones externas e internas.

Una gestión dirigida a crear valor reúne varias metodologías que identifican, desarrollan y potencian el valor en la empresa, de forma que el valor económico es la mejor medida del éxito empresarial. Crear valor, más que desarrollar una estrategia financiera de corto plazo, es desarrollar la sostenibilidad empresarial a largo plazo, generando recompensas y buenas mediciones como el cash-flow, EVA y Return On Investment (ROI) pero también conocer con seguridad que la estructura de procesos de gobierno corporativo interno y externo está bien validada.

Esto ciertamente ocurre evaluando constantemente la GCTI en conjunto con los Sistemas de Información (SI) que dan soporte a la empresa (Turban, et al., 2008) y a los procesos de negocios considerando SaaS, software como servicio (Araújo, Cota, 2016). Estas conexiones entre GC y GCTI para la creación de valor en conjunto con SI, exigen la toma de una serie de decisiones complejas multicriterio, como la aplicada en gestión de proyectos (Jabbarzadeh, 2018), investigación en la que los autores posicionaron la utilizaron del método AHP desarrollado por Saaty (1980).

El método AHP es el modelo matemático y de cálculo con el que se ha trabajado para validar la definición de prioridades. Estas prioridades definirán nuevas inversiones e incluso posteriores auditorías de gestión como las basadas en CobiT® (ISACA, 2017) que anticipan o mitigan los riesgos (Drljača & Latinovií, 2016). Por lo tanto, se usa este método para identificar, no tanto aquellos aspectos que los responsables de la empresa consideran más relevantes en la creación de valor, sino la sistemática para alcanzar las prioridades con un enfoque de gestión, considerando incluso la posibilidad de incorporar la variabilidad intangible que generan las respuestas del encuestado.

2.2. Gobernanza Corporativa

La importancia de la Gobernanza Corporativa (GC) o también denominada Gobierno Corporativo, se establece por medio de investigaciones interdisciplinares, incluyendo aspectos de gestión, económicos, relativos a finanzas, al derecho y a la contabilidad, en los ámbitos de organizaciones públicas y privadas (Bebchuk & Weisbach, 2010).

La función de la GC es proteger los intereses de los stakeholders y, por tanto, conforme se evidencia en otras investigaciones, la misma tiene el foco centrado en el Consejo de Administración (Adams, Hermalin & Weisbach, 2010; Gaa, 2009; García-Torea, Fernández-Feijoo & De La Cuesta, 2016; Lanis & Richardson, 2011; Ness, Miesing & Kang, 2010); en los ejecutivos y sus compensaciones (Hong, Li & Minor, 2016; Lozano, Martínez & Pindado, 2016); en el control de las corporaciones y en la estructura de propiedad (Abdallah & Ismail, 2017; Ararat, Black & Yurtoglu, 2017; Ducassy & Guyot, 2017); así como se centra en las políticas económicas de las corporaciones (Akbar, et al., 2016; Briano-Turrent & Rodríguez-Ariza, 2016; Shawtari, et al., 2016; Villanueva-Villar, Rivo-López & Lago-Peñas, 2016).

Además, existe preocupación por la transparencia y la rendición de cuentas (Christensen, et al. 2015; Mosunova, 2014), así como por el cumplimiento de las organizaciones (Griffith, 2016; Mckay, Nitsch & Peters, 2015) en relación con el objetivo de proteger sus intereses públicos.

El tema de GC no es reciente pues desde Berle & Means (1932) y Coase (1937) se discute cómo las corporaciones pueden sobrevivir y si para crecer necesitan delegar poder en agentes para su gestión. Posteriormente, otras investigaciones discutieron los derechos de propiedad, después de todo, quién es el propietario de la corporación, aquél que ostenta el capital o aquél que efectivamente desarrolla la actividad, aquél que produce (Alchian & Demsetz, 1972; Demsetz, 1967).

Asimismo, se discute el poder del agente frente al principal, es decir, cuáles son los costes de delegar al agente la gestión del capital de los inversores para la toma de decisiones, pudiendo los agentes no actuar de acuerdo con los intereses del principal (Jensen & Meckling, 1976). En este sentido surge la GC, para minimizar los costes de agencia derivados de la separación entre propiedad y control (La Porta, et al., 2000; La Porta, Lopez-de-Silanes & Shleifer, 1999; Morck, 2005; Shleifer & Vishny, 1986).

De este modo, el objetivo de la GC (Miglani, Ahmed & Henry, 2015) es reducir los problemas de agencia, tanto en el sector privado como en el público (Dawson et al., 2016) y la creación de valor se establece con la definición de diversos criterios más generales, a saber: realizar Beneficios, optimizar Riesgos y optimizar Recursos, esto es, de manera integrada la empresa logra presentarse de forma más sostenible. Además, es importante señalar que la GC está sustentada por la GCTI o en su denominación anglosajona Enterprise Governance of IT (EGIT) (Van Grembergen & De Haes, 2017; ISO/IEC 38500:2008).

2.3. Gobernanza Corporativa de TI

Los profesores Van Grembergen & De Haes (2017) recuperan su propia definición de Enterprise Governance of IT (EGIT) señalando que EGIT o Gobernanza Corporativa de TI (GCTI) recoge los principios de GC al mismo tiempo que se concentra en la administración y utilización de las TI para concretar metas de desempeño corporativo; estando completamente integrada con la GC que es ejercida por el Consejo de Administración, el cuál supervisa la definición e implementación de procesos, estructuras y mecanismos relacionales en la organización, posibilitando que las TI y las personas ejecuten sus responsabilidades en apoyo de la alineación empresarial y de TI para la creación de valor de negocio, a partir de inversiones de negocio habilitadas para TI (De Haes & Van Grembergen, 2015).

Integrada con la GC - que conforme a la OCDE define la creación de una estructura que determine los objetivos organizacionales y que haga una monitorización del desempeño para asegurar la concreción de los mismos - la EGIT, basada inicialmente en Weill & Ross (2005, pp. 2-5) e (ISO/IEC 38500:2008) con un énfasis más tecnológico, propone un marco para asociar la GC con las TI, caracterizando así el Gobierno Corporativo de TI. Asimismo, en lo que se refiere a las decisiones relacionadas con las TI los autores del MIT establecen cinco tipos de Decisiones principales (Weill & Ross, 2005, pp. 11): Decisiones referentes a principios de TI; Decisiones de arquitectura de TI; Decisiones de infraestructura de TI; Decisiones referentes a necesidades de aplicaciones de negocios; y Decisiones de inversiones y prioridades de TI.

La EGIT se posiciona como la gobernanza de TI que define y amplia quién es gobernado, qué es gobernado y finalmente cómo se gobiernan las TI en relación con la GC y con la Teoría de Agencia (Tiwana, Konsynski & Venkatraman, 2013) ampliada en Alhuraibi (2017). En este sentido, la GCTI es la especificación del marco de responsabilidades para motivar el comportamiento deseable de las TI. No es la toma de decisiones en sí misma, pero define quién decide y contribuye sistemáticamente a ellas en diálogo permanente con los standards (ITIL, ISO´s y CobiT®) que garantizan la información como activo de vital importancia a las organizaciones (ROCHA, 2014).

Así, la GCTI ha evolucionado y ha influido mucho en el modelo de evaluación de procesos tecnológicos COBIT 5®, buscando integrar enfoques competitivos como el Val IT (Framework for Business Technology Management) y el Risk IT (Framework for Management of IT Related Business Risks). Sin embargo, COBIT 5® contempla una mayor objetividad en la búsqueda de la creación de valor porque se orienta desde la GC a la estrategia (Pereira & Ferreira, 2015) en forma de cascada con los objetivos corporativos estructurados por medio del Balanced Scorecard (BSC) (Kaplan & Norton, 2004), hasta los objetivos de TI y alcanzando los habilitadores por medio de: principios, políticas, procesos, estructura de la organización, cultura, ética y comportamiento, información, servicios, infraestructura y aplicaciones, personas, habilidades y competencias.

De esta manera, la gobernanza se conecta con la tecnología a través de la estrategia (Freixo & Rocha, 2014). Sin embargo, las estrategias afectan y son afectadas por criterios en el nivel jerárquico más alto, y después, en un segundo nivel, por la elección de sub-criterios que apoyan y mejoran la toma de decisiones y la competitividad empresarial. Esta interacción entre criterios y sub-criterios, fundamentada en un enfoque de decisión multicriterio, permite establecer junto con las diversas alternativas, qué prioridades estratégicas son determinantes en la búsqueda de la empresa excelente, enfoque que metodológicamente se sustenta y sistematiza por medio del método Analytic Hierarchy Process (Saaty, 1980) según se describe en la metodología de este trabajo.

3. Metodología

El Analytic Hierarchy Process (AHP) a diferencia de las técnicas empleadas en el desarrollo de sistemas tradicionales de procesamiento de transacciones, es utilizado en Sistemas de Apoyo a la Decisión (SAD) - Decision Support Systems (DSS) - (Sprague & Watson, 1989, pp. 20-22; Sprague & Carlson, 1982) con sus diversos sistemas generadores.

La metodología Multicriterio de Toma de Decisión – Multicriteria Decision Making (MCDM) - posee aplicaciones en muchas áreas del conocimiento científico y de gestión, como por ejemplo en la elección o priorización (Gupta, Bhaskar & Singh, 2017) de soluciones tecnológicas, problemas de localización, externalización o selección de proveedores logísticos (Bianchini, 2018).

El método AHP (Benítez et al. 2012) puede aplicarse para resolver problemas que requieren de evaluación y mediciones y se desarrolla a través de seis etapas clave (Saaty, 1980).

1. Definir el problema y establecer unos objetivos claros y los resultados esperados.

2. Descomponer un problema complejo en una estructura jerárquica de elementos de decisión. En el nivel alto de la jerarquía los objetivos generales y criterios se dividen en objetivos particulares o sub-criterios hasta alcanzar el nivel más bajo en el que se sitúan las alternativas.

3. Realizar comparaciones entre pares de elementos de decisión, formando matrices de comparación basadas en el establecimiento de la importancia relativa entre los factores de cada nivel jerárquico.

4. Chequear las propiedades de consistencia de las matrices con el propósito de garantizar que el razonamiento utilizado por quien toma la decisión es coherente y consistente.

5. Estimación basada en las matrices previas, de los pesos relativos de los elementos de decisión para alcanzar el objetivo general.

6. Hacer una evaluación de las alternativas basada en los pesos de los elementos de decisión.

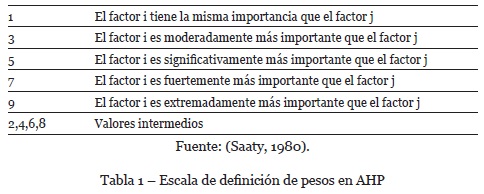

En la Tabla 1 se muestra la escala utilizada para graduar o dar la importancia relativa entre los factores considerados en la evaluación.

Entre las ventajas del método AHP se encuentran la evaluación multi-criterio, el uso de variables lingüísticas y la necesidad de análisis profundos para definir los pesos de las diversas alternativas de decisión, lo que lleva a un mejor conocimiento del problema abordado. El responsable de la toma de decisiones generalmente actúa en un límite de juicio psicológico de 7 puntos de diferencia con 2 puntos de variabilidad. Sin embargo, para problemas complejos o con múltiples alternativas, puede requerir un esfuerzo excesivo del sistema de computación y un alto número de comparaciones dos en dos, entre pares.

Conforme a Hogue (1987), un sistema de apoyo a la decisión es un sistema interactivo que proporciona al usuario un acceso fácil a modelos decisorios y datos con el fin de dar apoyo a las actividades de toma de decisiones semi-estructuradas o no estructuradas. El método AHP en su integración y aplicación en un DSS o SAD (Ferreti & Montibeller, 2016) converge completamente con esta definición, porque el usuario cuando construye su modelo incrementa las conexiones entre criterios y alternativas que generan un nuevo escenario de decisiones estratégicas. Se convierte entonces en un Decision Support Systems Generator (DSSG).

El problema multicriterial se debe descomponer de manera jerárquica y homogénea en niveles de comparación par a par, con mayor o menor concordancia conforme a las directrices del método AHP. De este modo, se construyen matrices comparativas en el intervalo de 1 a 9 conforme a la Tabla 2 que se presenta a continuación.

Cada grupo de elementos genera una característica de reciprocidad que puede ser ampliada para la construcción de modelos derivados del AHP como pueden ser los modelos FAHP - Fuzzy AHP - (Gu & Zhu, 2006) en los que se integran elementos de la lógica difusa a la hora de establecer comparaciones por pares o determinación de pesos (Dincer et al., 2016), Cobo, Vanti & Rocha-Blanco (2014) y Nazari et al. (2018). Otra extensión del modelo AHP clásico es el Analytic Network Process (ANP) del profesor Saaty, que permite relaciones más complejas entre los elementos de decisión como para evaluación y optimización en empresas industriales y a entornos de gobierno (Gu, Saaty & Wei, 2018). Asimismo, cabe señalar que los métodos multicriterio son muy robustos, aunque también pasan por cuestionamientos y validaciones comparativas, lo cual es un aspecto muy positivo (Ishijaza & Siraj, 2018).

3.1. Contexto de la Investigación

El contexto de aplicación de esta investigación se ha estructurado en primer lugar respecto a la generación de la jerarquía para la creación de valor, considerando los criterios de Beneficios, Riesgos y Recursos y sus respectivos sub-criterios definidos en las metas corporativas de COBIT 5® que se integran en forma de cascada con las metas del BSC, atendiendo a las partes interesadas en la GC. Por otra parte, se han hecho pruebas con diversos encuestados que han permitido analizar las formas de creación de valor, siendo el encuestado de una Consultora Tecnológica y de Negocio quien ha sido más efectivo en esta contribución. De este contexto se han podido transferir los análisis del criterio de Riesgos a instituciones financieras, estableciendo así futuros trabajos con este mismo enfoque.

En esta investigación se han realizado pruebas en 5 casos de manera evolutiva y en uno de manera más completa porque en el mismo la disponibilidad y la posición contributiva del encuestado ha sido mucho mayor en relación con los otros casos, permitiendo de esta manera hacer diversas validaciones tanto del instrumento generado como de los respectivos análisis. En una segunda ronda se han refinado las respuestas con mayor validación debido a que ciertos sub-criterios respondían a un énfasis P (Primario) en cuanto otros S (Secundario) y algunos no aplicaban.

Finalmente, se han podido generar diversos gráficos de resultados como los de sensibilidad relativos a desempeño, Dinámicos, Gradiente, head to head y 2D, que han podido ser combinados para facilitar los análisis comparativos. Para el análisis de resultados también ha sido posible generar gráficos circulares, radares y barras, y de este modo realizar un análisis completo posibilitando un mejor entendimiento de las decisiones finales, ya sean estas tomadas individualmente o en grupo.

3.2. Instrumento de Recogida de Datos

El instrumento de recogida de datos se diseñó en un primer momento mediante un artefacto en forma de cuestionario propio desarrollado en Google Drive, sobre el que posteriormente se han sido haciendo ajustes y validaciones para que pueda ser completado siguiendo una estructura más jerárquica y alineada con la teoría.

El cuestionario tiene por objeto solicitar al decisor que realice sus valoraciones sobre las importancias relativas de los diferentes criterios y sub-criterios. Para ello se establecieron una serie de preguntas de comparaciones dos a dos (par a par) utilizando la escala de Saaty (1-9). Se ha diseñado este tipo de instrumento para poder automatizar el proceso de recogida de datos y no tener que hacer casos personalmente a cada encuestado.

De este modo, se utilizaron inicialmente más de una centena de preguntas que definían primero las opciones de un nivel más alto en la jerarquía entre Beneficios, Recursos y Riesgos, para posteriormente bajar a un nivel jerárquico en el que se realizaron cruces entre sub-criterios y después entre alternativas. La Tabla 3 muestra los sub-criterios que se consideraron definitivos y su relación con los objetivos de gobernanza.

La relación de los sub-criterios con los objetivos de Gobernanza considera que algunos de los sub-criterios tienen una fuerte relación (P=Primarias) con Beneficios, Riesgos y Recursos, en cuanto que otros presentan una menor relación (S=Secundarias) o no tienen relación. En relación con la prueba que se hizo de recogida automatizada de datos, se ha percibido que hacer un artefacto en Google Drive por medio de un formulario resulta muy amplio (con muchas cuestiones) y todavía no se contemplaba todo lo necesario. Esto debido a las comparaciones par a par, como si fuera un “doble Likert” de respuestas que centran cada criterio por diferentes alternativas. Debido a esto, los autores de este trabajo de momento no recomiendan este tipo de implementación para la recogida de datos debido al poco tiempo del que disponen los gestores; al revés, recomiendan face to face con el encuestado, generando las matrices dentro del generador DSS para AHP (en este caso Expert Choice).

De cualquier forma, los autores de este trabajo continúan perfeccionando un artefacto que pueda automatizar el proceso para completar las matrices y ponerlo a disposición de la comunidad científica para que se pueda utilizar en estudios comparativos de diferentes regiones geográficas.

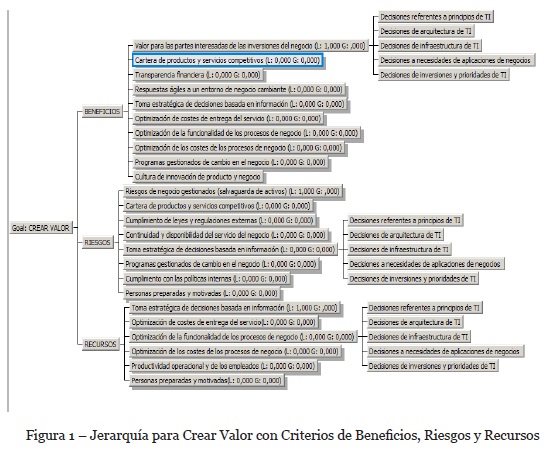

En la Figura 1 se muestran de manera jerárquica las alternativas de creación de valor representadas en el software Expert Choice con los criterios de Beneficios, Riesgos y Recursos, los cuáles después se abren en los sub-criterios establecidos en la Tabla 3 anteriormente descrita (algunas alternativas se han omitido por falta de espacio aunque se encuentran adecuadamente modeladas).

Toda la jerarquía converge hacia el objetivo principal de crear valor sin perder la coherencia entre criterios, sub-criterios y alternativas. Las alternativas aparecen parcialmente en la Figura 1 para que el modelo pueda ser visto en la hoja, sin embargo, todas las alternativas están incluidas en el modelo, tanto para Beneficios como para Riesgos y Recursos. Las matrices formuladas fueron verificadas junto al encuestado para hacer una aplicación práctica y posteriormente se ha trabajado en el instrumento para la recogida y análisis de datos.

Normalmente en el proceso de recogida de datos intervienen dos perfiles de actores: el experto en la metodología de decisión y el responsable/s de la toma de decisiones en la empresa. El primero tiene el conocimiento metodológico y el segundo el conocimiento profundo de su organización y las implicaciones de los diferentes criterios a evaluar.

El experto AHP debe guiar al responsable de la toma de decisiones en el proceso de recogida de datos y valoraciones, descubriendo posibles inconsistencias lógicas del decisor y planteando alternativas de solución. Sin embargo, la evolución de los DSS busca cada vez más ofrecer al decidor el control de su propio proceso decisorio y proceso de negocios (Marques & Guerreiro, 2016), debido al dinamismo de la gestión actual, incluso de aumentar las garantías de compliance.

Específicamente en lo que se refiere al descubrimiento y a la resolución de posibles inconsistencias lógicas junto a cada encuestado, se ha podido verificar que inicialmente las respuestas tienden a posicionarse en los extremos, y en caso de no ser tan lógicas en un momento posterior cada encuestado armoniza sus respuestas con una distancia menor entre las valoraciones. Es decir, inicialmente un decisor piensa que está completamente en lo cierto en cuanto a su proceso decisorio, sin embargo, al avanzar en las respuestas, sigue por un camino más precavido, con menores distancias entre los valores/pesos elegidos.

3.3. Instrumento de Análisis de Datos

El instrumento de análisis de datos se aplicó como prueba a través del enfoque AHP y del DSSG Expert Choice desarrollado por el profesor Saaty y su equipo. Para la estructuración de su método se utilizó la implementación por tiempo determinado.

En los análisis realizados fueron consideradas:

- Las prioridades.

- Las estructuras de par a par.

- Las inconsistencias de las comparaciones, teniendo éstas que quedar dentro de los límites sugeridos por el método AHP (todas debajo de 0,1).

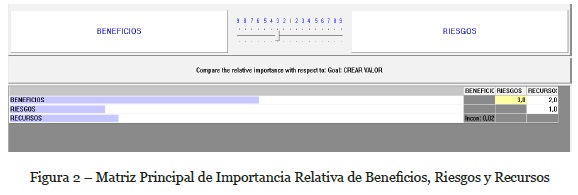

La Figura 2 muestra la matriz principal de comparación entre criterios, esto es, Beneficios, Riesgos y Recursos por Beneficios, Riesgos y Recursos, con el respectivo índice de inconsistencia dentro de los parámetros sugeridos por Saaty (1980).

Esta aplicación ha generado un índice de inconsistencia adecuado, por debajo de 0,1. El software así lo facilita, lo que reduce el número de expertos para el desarrollo de este tipo de proceso, esto es, el propio decisor puede hacer el ciclo completo de modelación y generación del ranking de priorización.

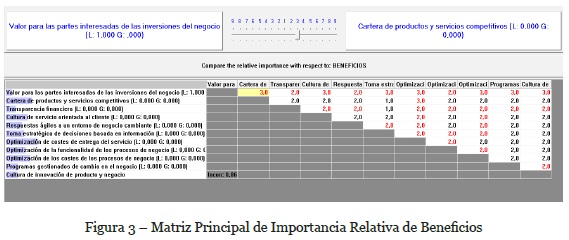

La Figura 3 presenta la matriz principal de importancia conforme a la óptica de Beneficios. El software Expert Choice destaca en rojo cuando es más importante y siguiendo la Tabla 1 de criterios de Saaty se refiere al sub-criterio de la derecha. En este caso a la “Cartera de productos y servicios competitivos”.

Se pueden verificar también la entrada de datos como ejemplificación para la relación entre “Valor para las partes interesadas de las inversiones del negocio” y “Cartera de productos y servicios competitivos” desde la óptica también de Beneficios.

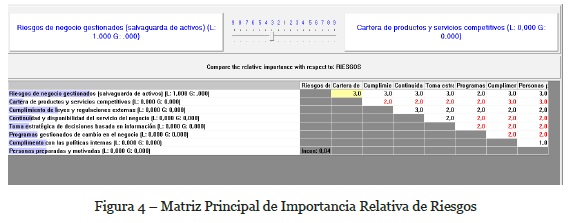

En la Figura 4 la óptica es de Riesgos y como análisis se puede visualizar la relación entre “Riesgos de negocio gestionados (salvaguarda de activos)” y “Cartera de productos y servicios competitivos”, siendo el índice de inconsistencia 0,04%.

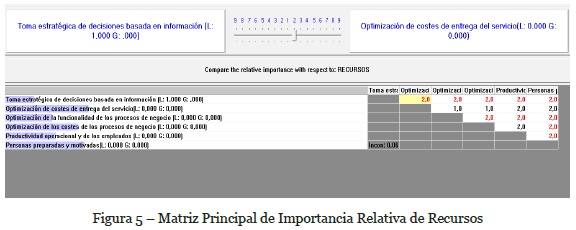

En la Figura 5 la óptica es de Recursos y en ella es posible verifica runas de las relaciones que es la relación entre “Toma estratégica de decisiones basada en información” frente a “Optimización de costes de entrega del servicio”. También en esta matriz como en todas las otras la captura de datos ha sido face to face, lo que es más rápido que un artefacto disponible en Google Drive pero exige la disponibilidad de experto de AHP.

En este caso los sub-criterios de “Toma estratégica de decisiones basada en información”, “Optimización de costes de entrega del servicio”, “Optimización de la funcionalidad de los procesos de negocio”, “Optimización de los costes de los procesos de negocio”, “Productividad operacional y de los empleados” y “Personas preparadas y motivadas” son los considerados P (Primarios) para el criterio de Recursos.

4. Análisis de Resultados

Desde el enfoque metodológico AHP y a partir de los instrumentos de recogida y análisis de datos se presentan a continuación los resultados de la priorización final para alcanzar el objetivo de crear valor. El software (que posee fuertes características como DSS) proporciona distintos análisis priorizados para los diferentes criterios, así como el ranking de las diferentes alternativas de decisión.

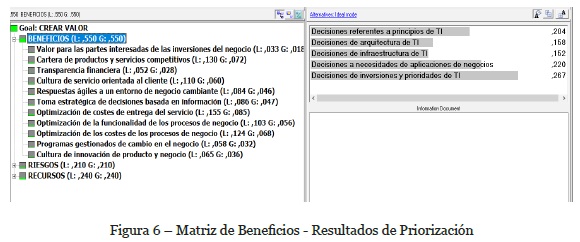

Se presenta a continuación la Figura 6 con la Matriz de Beneficios con los porcentajes de priorización resultantes.

Tal y como se presentan en la Figura 6, la priorización de alternativas de decisión calculadas para Beneficios son las siguientes:

- Decisiones de inversiones y prioridades de TI (26,7%).

- Decisiones a necesidades de aplicaciones de negocios (22%).

- Decisiones referentes a principios de TI (20,4%).

- Decisiones de Arquitectura de TI (15,8%).

- Decisiones de infraestructura de TI (15,2%).

El análisis en este criterio se centra en la Matriz de Beneficios comparándose entre sí todos los sub-criterios. En la Figura 6 se encuentra también las importancias generales, para los elementos de Beneficios y estas pueden ser encontradas a la izquierda de la figura.

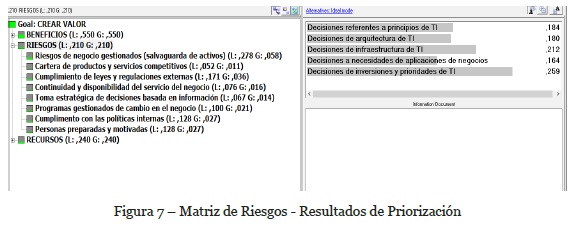

Para la Matriz de Riesgos lógicamente cambian los porcentajes calculados par a par conforme al criterio de Saaty (1980). En la columna derecha de la Figura 7 se pueden visualizar los 5 tipos de decisiones de Weill & Ross (2005) y sus porcentajes.

En la Matriz de Riesgos con los resultados de la priorización respecto al criterio de Riesgos se realizó igualmente comparando todos los sub-criterios entre sí. En la Figura 7 también se puede verificar las importancias generales en la parte izquierda de la figura. De este modo, la priorización de las alternativas de decisión calculadas para Riesgos se establece como sigue:

- Decisiones de inversiones y prioridades de TI (25,9%).

- Decisiones de infraestructura de TI (21,2%).

- Decisiones referentes a principios de TI (18,4%).

- Decisiones de arquitectura de TI (18,0%).

- Decisiones a necesidades de aplicaciones de negocios (16,4%).

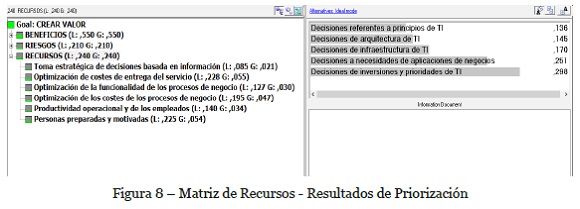

Finalmente, en la Figura 8 se presentan los resultados de priorización referentes al criterio de Recursos.

El análisis del criterio Recursos se realizó con la matriz de la Figura 8, comparándose todos los sub-criterios entre sí. En la Matriz de Recursos se ha considerado el ajuste de validación para encuadrar el nivel de inconsistencia por debajo de 0,1 tal y como se muestra en la parte inferior izquierda.

Los resultados de la priorización de alternativas de decisión calculadas para el criterio de Recursos es la siguiente:

- Decisiones de inversiones y prioridades de TI (29,8%).

- Decisiones a necesidades de aplicaciones de negocios (25,1%).

- Decisiones de infraestructura de TI (17,0%).

- Decisiones de arquitectura de TI (14,5%).

- Decisiones referentes a principios de TI (13,6%).

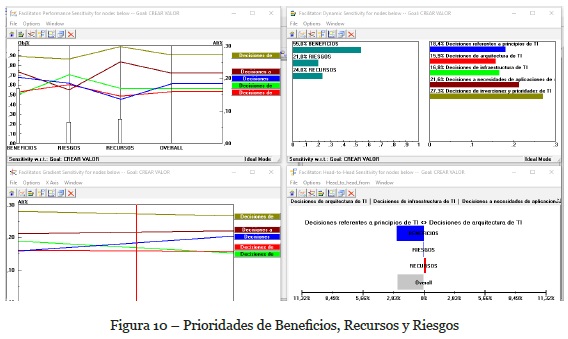

La priorización final para alcanzar del objetivo de crear valor extraída del DSSG Expert Choice se muestra en la Figura 9.

La priorización conjunta de alternativas de decisión evidencia las siguientes participaciones porcentuales:

- Decisiones de inversiones y prioridades de TI (32,6%).

- Decisiones a necesidades de aplicaciones de negocios (24,6%).

- Decisiones referentes a principios de TI (16,0%).

- Decisiones de infraestructura de TI (16,0%).

- Decisiones de arquitectura de TI (10,8%).

Para finalizar, destacar que los Beneficios (55%) y los Recursos (24%) se disputarían la prioridad máxima frente al criterio de Riesgos (21%) (ver Figura 10). Además, como muestra el gráfico, el DSSG Expert Choice proporciona diversos recursos de análisis de sensibilidad para simular lo que acontecería en caso que el decisor quisiera alterar la ejecución de uno de los 3 criterios principales.

Tanto para Beneficios como en Recursos y Riesgos este análisis de sensibilidad puede prever lo que pasaría de cambiase uno de ellos, o sea, caso de que el decisor quiera reducir aún más la participación de Riesgos, como se comportarían las decisiones, en qué decisiones se necesitaría una preocupación mayor en el dia a dia del proceso administrativo. Asimismo, el DSSG también permite hacer una adecuación más detallada entre los valores sugeridos por Saaty, presentados en la Tabla 1, para la definición de la escala de pesos en AHP.

5. Conclusiones

Crear valor empresarial que se refleje en los shareholders y en la sociedad, exige tomar decisiones acertadas que actualmente son muy complejas, por lo que es muy recomendable el empleo de técnicas y métodos de decisión multicriterio. Por tanto, no simplificar las decisiones complejas y buscar la priorización de todas las alternativas posibles permite optimizar los Beneficios y Recursos, y minimizar los Riesgos, lo que es coherente con las mejores prácticas en GC y GCTI.

Esta investigación ha contado con el apoyo del Proyecto MCTI/CNPQ/Universal y ha buscado responder a la cuestión sobre ¿Cuáles son las prioridades en GC y GCTI que más Valor Crean para las empresas? Los hallazgos encontrados evidencian que el criterio de Beneficios (55%) es prioritario en cuanto a su importancia sobre los criterios de Recursos (24%) y Riesgos (21%).

En la creación de valor los criterios de Beneficios, Riesgos y Recursos dependen del Gobierno Corporativo y del Gobierno Corporativo de TI que, a su vez, mejoran las estrategias empresariales y aumentan la competitividad. En este sentido, los hallazgos encontrados para la creación de valor son convergentes con las metas corporativas de COBIT 5 mantenido por ISACA (2012), dado que en la jerarquía planteada ha sido muy factible considerar las 5 decisiones de Weill & Ross (2005).

La investigación también ha puesto de manifiesto las limitaciones de generar un artefacto para la recogida automática de datos en internet, frente a las entrevistas cara a cara que por el contrario suponen una alta disponibilidad del experto en AHP. En este sentido, cabe destacar que el desempeño en el uso del sistema Expert Choice es más efectivo cuando el decisor colabora en la función de modelación y estructuración de la jerarquía orientada a alcanzar el objetivo. Sin embargo, su coste es mayor y puede ser significativo si se considera aplicarlo en Pymes.

Crear valor significa reducir Riesgos, optimizar Beneficios y Recursos para que los stakeholders puedan comprender la empresa y ver que sus estrategias son implementadas en el sentido de generar diferenciales competitivos. Sin embargo, las empresas actualmente actúan en mercados en los que intervienen múltiples variables, muy dinámicos y donde hay mucha incertidumbre. Todo ello en un contexto en el que los avances tecnológicos son continuados y pueden comprometer la supervivencia de la empresa.

Distintos autores de estrategia como Mintzberg (1990) señalaron que las estrategias emergentes pueden surgir abruptamente desestabilizando la estrategia programada o incluso tener una connotación efímera, de muy corto plazo (Mirabeau, Maguire & Hardy, 2018). Estas estrategias pueden ser perfectamente controladas y gestionadas cuando se tiene conocimiento de conceptos, técnicas y modelos como la metodología Multiple Criteria Decision Making que permite priorizar (Gupta, Bhaskar & Singh, 2017) diversos tipos de problemas en los que se ven involucrados distintas variables de decisión. Siendo así, estas priorizaciones pueden ser calculadas (como se ha hecho en esta investigación), de acuerdo con la metodología AHP y sus derivaciones - Fuzzy AHP - a partir de las matrices de valoraciones dos a dos en cada nivel jerárquico del árbol de decisión.

La síntesis final de las decisiones priorizadas extraída del DSSG Expert Choice para alcanzar el objetivo de creación de valor es la siguiente: 1) Decisiones de inversiones y prioridades de TI (32,6%); 2) Decisiones relativas a necesidades de aplicaciones de negocios (24,6%); 3) Decisiones referentes a principios de TI (16,0%); 4) Decisiones de infraestructura de TI (16,0%); y 5) Decisiones de arquitectura de TI (10,8%).

De esta manera se han sintetizado las prioridades que hacen posible que los decisores perfeccionen su diferencial competitivo, pues cada una de las alternativas que se contemplan a la hora de implementar la estrategia, pueden ser evaluadas en su conjunto para alcanzar un rendimiento de mayor nivel en la creación de valor, considerando los dos tipos de gobernanzas.

Las contribuciones y hallazgos de este trabajo para la creación de valor, el apoyo a la toma de decisiones empresarial y la mejora de su excelencia y competitividad, se extienden a la comunidad académica por cuanto la investigación desarrollada puede generar un paso a paso metodológico para otros trabajos que pueden implementar esta sistemática en problemas que implican múltiples variables de decisión.

Para futuros trabajos se sugiere que la estructura jerárquica sea validada también después de implementada en el DSSG Expert Choice y que los resultados sean validados matemáticamente. Asimismo, se recomienda realizar una nueva ronda junto al encuestado/decisor, seguida de una toma de decisión con acompañamiento para confirmar la validez en la aplicación del método. Esta iniciativa ya está siendo implementada para el acompañamiento del proceso decisorio par a par con AHP, verificando a posteriori la decisión elegida.

Finalmente, también para futuras investigaciones, se recomienda plantear en este mismo modelo alternativas de Departamentos, esto es, definir qué Departamentos implementan mejor la GC y la GCTI para la creación de valor, así como alternativas de Profesionales para definir cuáles añaden más valor al implementar la GC y la GCTI. También se está investigando la comparación gradual con otros métodos como el SWOT-OA fuzzy de definición de prioridades estratégicas.

REFERENCIAS

Abdallah, A., & Ismail, A. (2017). Corporate governance practices, ownership structure, and corporate performance in the GCC countries. Journal of International Financial Markets Institutions and Money, 46, 98-115. http://doi.org/doi.org/10.1016/j.intfin.2016.08.004

Adams, R. B., Hermalin, B. E., & Weisbach, M. S. (2010). The role of boards of directors in corporate governance: A conceptual framework and survey. Journal of Economic Literature, 48(1), 58-107. [ Links ]

Akbar, S., Poletti-Hughes, J., El-Faitouri, R., & Shah, S. (2016). More on the relationship between corporate governance and firm performance in the UK. Research in International Business and Finance, 38, 417-429. http://doi.org/10.1016/j.ribaf.2016.03.009

Alchian, A. A., & Demsetz, H. (1972). Production, Information Costs, and Economic Organization. The American Economic Review, 62(5), 777-795. [ Links ]

Alhuraibi, A. (2017). From IT-Business Strategic Alignment to Performance: A Moderated Mediation Model of Social Innovation, and Enterprise Governance of IT S.l.: [s.n.]. TICC Series. Dutch Research School for Information and Knowledge Systems. Tilburg University. [ Links ]

Ansoff, I. H., & McDonnell, E. (1990). Implanting strategic management. New York: Prentice Hall. [ Links ]

Ararat, M., Black, B. S., & Yurtoglu, B. (2017). The effect of corporate governance on firm value and profitability: time-series evidence from Turkey. Emerging Markets Review, 30, 113-132. https://doi.org/10.1016/j.ememar.2016.10.001

Araújo, V., & Cota, M. (2016). Software como um Serviço: uma visão holística. Revista lbérica de Sistemas e Tecnologias de Informação. 19(9), 145-157.

Bebchuk, L. A., & Weisbach, M. S. (2010). The State of Corporate Governance Research. The Review of Financial Studies, 23(3), 939-961. [ Links ]

Benítez, J., Delgado-Galván, X., Izquierdo, J., & Pérez-García, R. (2012). An approach to AHP decision in a dynamic context. Decision Support Systems, 53, 499-506. [ Links ]

Berle, A. A., & Means, G. C. (1932). The modern corporation and private property. New York: Macmillan. [ Links ]

Bianchini, A. (2018). 3PL provider selection by AHP and TOPSIS methodology. Benchmarking: An International Journal, 25(1), 235-252. https://doi.org/10.1108/BIJ-08-2016-0125

Briano-Turrent, G., & Rodríguez-Ariza, L. (2016). Corporate governance ratings on listed companies: an institutional perspective in Latin America. European Journal of Management and Business Economics, 25 (8), 63-75. https://doi.org/10.1016/j.redeen.2016.01.001

Chandler, A. D. (1962). Strategy and structure: chapters in the history of the industrial enterprise. (2nd ed). Cambridge, MA: MIT Press.

Christensen, J., Kent,P., Routledge, J., & Stewart, J. (2015). Do corporate governance recommendations improve the performance and accountability of small listed companies?. Accounting and Finance, 55(1), 133-164. http://doi.org/10.1111/acfi.12055

Coase, R. H. (1937). The nature of the firm. Economica: New Series, 4(16), 386-405. [ Links ]

Cobo, A., Vanti, A. A., & Rocha-Blanco, R. (2014). A fuzzy multicriteria approach for it governance evaluation. Journal of Information Systems and Technology Management, 11(2), 257-276. http://dx.doi.org/10.4301/S1807-17752014000200003 [ Links ]

Dawson, G., Denford, J., Williams, C.K., Preston, D., & Desouza, K.C. (2016). An Examination of Effective IT Governance in the Public Sector Using the Legal View of Agency Theory. Journal of Management Information Systems, 33(4), 1180–1208. [ Links ]

De Haes, S., & Van Grembergen, W. (2015). Enterprise governance of Information Technology: Achieving Alignment and Value, Featuring COBIT 5®. USA: Springer. http://doi.org/10.1007/978-3-319-14547-1

Dincer, H., Hacioglu, U., Tatoglu, E., & Delen, D. (2016). A fuzzy-hybrid analytic model to assess investors' perceptions for industry selection. Decision Support Systems, 86(C), 24-34. http://doi.org/10.1016/j.dss.2016.03.005

Drljača, D., & Latinović, B. (2016). Frameworks for Audit of an Information System in Practice. Journal of Information Technology and Applications, 6(2). 78-85. [ Links ]

Demsetz, H. (1967). Toward a theory of property rights. The American Economic Review, 57(2), 347-359. [ Links ]

Ducassy, I., & Guyot, A. (2017). Complex ownership structures, corporate governance and firm performance: The French context. Research in International Business and Finance, 39(Part A), 291–306. http://doi.org/10.1016/j.ribaf.2016.07.019

Ferreti, V., & Montibeller, G. (2016). Key challenges and meta-choices in designing and applying multi-criteria spatial decision support systems. Decision Support Systems, 84, 41-52. http://doi.org/10.1016/j.dss.2016.01.005

Freixo, J., & Rocha, A. (2014). Information Architecture to Support Quality Management in Hospital Units. RISTI - Revista Ibérica de Sistemas e Tecnologias de Informação, 14(12), 1-15. http://doi.org/10.17013/risti.14.1-15.

García-Torea, N., Fernández-Feijoo, B., & De la Cuesta, M. (2016). Board of director's effectiveness and the stakeholder perspective of corporate governance: Do effective boards promote the interests of shareholders and stakeholders?. Business Research Quarterly, 19(4), 246-260. [ Links ]

Gaa, J. C. (2009). Corporate Governance and the Responsibility of the Board of Directors for Strategic Financial Reporting. Journal of Business Ethics, 90(Supplement 2), 179-197. [ Links ]

Griffith, S. (2016). Corporate Governance in an Era of Compliance. William & Mary Law Review, 57(6), 2075-2140. [ Links ]

Gu, W., Saaty, T., & Wei, L. (2018). Evaluating and Optimizing Technological Innovation Efficiency of Industrial Enterprises Based on Both Data and Judgments. International Journal of Information Technology & Decision Making, 17(1), 9-43. [ Links ]

Gu, X., & Zhu, Q. (2006). Fuzzy multi-attribute decision-making method based on eigenvector of fuzzy attribute evaluation space. Decision Support Systems, 41(2), 400-410. http://doi.org/10.1016/j.dss.2004.08.001

Gupta, K., Bhaskar, P., & Singh, S. (2017). Prioritization of factors influencing employee of e-government using the analytic hierarchy process. Journal of Systems and Information Technology, 19(1-2), 116-137. [ Links ]

Hogue, J. T. (1987). A Framework for the Examination of Management Involvement in Decision Support Systems. Journal of management information systems, 4(1), 96-110. http://doi.org/10.1080/07421222.1987.11517788

Hong, B., Li, Z., & Minor, D. (2016). Corporate governance and executive compensation for corporate social responsibility. Journal Business Ethics, 136(1), 199–213. http://doi.org/10.1007/s10551-015-2962-0

Isaca (2012). A business framework for the governance and management enterprise IT. Rolling Meadows, IL, EUA: Information Systems Audit and Control Association, ISACA.

Isaca (2017). What is COBIT 5?. Retrieved from:http://www.isaca.org/COBIT. [ Links ]

ISO/IEC (s.d.). ISO/IEC 38500:2008. Corporate Governance of Information Technology. Retrieved from: https://www.iso.org/home.html.

Ishijaza, A., & Siraj, S. (2018). Are multi-criteria decision-making tools useful? An experimental comparative study of three methods. European Journal of Operational Research, 264(2) , 462-471. [ Links ]

Jabbarzadeh, A. (2018). Application of the AHP and TOPSIS in project management. Journal of Project Management, 3(2), 125-130. [ Links ]

Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(1), 305-360. [ Links ]

Kaplan, R., & Norton, D. (2004). Strategy Maps: Converting intangible assets into tangible outcomes. Boston: Harvard Business School Press. [ Links ]

La Porta, R., Lopez-de-Silanes, F., & Shleifer, A. (1999). Corporate ownership around the world. Journal of Finance, 54(2), 471-517. [ Links ]

La Porta, R., Shleifer, A., Lopez-de-Silanes, F., & Vishny, R. (2000). Investor protection and corporate governance. Journal of Financial Economics, 58(1-2), 3-27. [ Links ]

Lanis, R., & Richardson, G. (2011). The effect of board of director composition on corporate tax aggressiveness. Journal of Accounting and Public Policy, 30(1), 50-70. [ Links ]

Lozano, M. B., Martínez, B., & Pindado, J. (2016). Corporate governance, ownership and firm value: Drivers of ownership as a good corporate governance mechanism. International Business Review, 25(6), 1333–1343. [ Links ]

Marques, R., & Guerreiro, S. (2016). Mecanismo de controlo para a frente orientado ao risco como garantia da conformidade da execução de processos de negócio. Revista lbérica de Sistemas e Tecnologias de Informação, 20 (12), 34-47. DOI: https://doi.org/10.17013/risti.20.34-47.

McKay, D. R., Nitsch, R. & Peters, D. (2015). Corporate governance and business ethics. Plast Surg (Oakv), 23(4), 271-272. [ Links ]

Miglani, S., Ahmed, K., & Henry, D. (2015). Voluntary corporate governance structure and financial distress: evidence from Australia. Journal of Contemporary Accounting & Economics, 11(1), 18-30. [ Links ]

Mintzberg, H. (1990). The Design School: reconsidering the basic premises of strategic management. Strategic Management Journal, 11(3), 171-195. [ Links ]

Mintzberg, H., Lampel, J., & Ahlstrand, B. (2005) Strategy Safari. A guide tour through the wilds of strategic management. New York: The Free Press. [ Links ]

Mirabeau, L., Maguire, S., & Hardy, C. (2018). Bridging practice and process research to study transient manifestations of strategy. Strategic Management, 39(3), 582-605. [ Links ]

Morck, R. K. (2005). A history of corporate governance around the world. Chicago: University of Chicago Press. [ Links ]

Mosunova, N. (2014). The Content of Accountability in Corporate Governance. Russian Law Journal, 2(3), 116-129. [ Links ]

Nazari, S., Fallah, M., Kazemipoor, H., & Salehipour, A. (2018) A fuzzy inference- fuzzy analytic hierarchy process-based clinical decision support system for diagnosis of heart diseases. Expert System swith Applications,95(1), 261-271. http://doi.org/10.1016/j.eswa.2017.11.001

Ness, R., Miesing, P., & Kang, J. (2010). Board of director composition and financial performance in a Sarbanes-Oxley world. Academy of Business and Economics Journal, 10(5), 56-74. [ Links ]

Pereira, C., & Ferreira, C. (2015). Identificação de Práticas e Recursos de Gestão do Valor das TI no COBIT 5. RISTI - Revista Ibérica de Sistemas e Tecnologias de Informação, 15(6), 17-33. http://doi.org/10.17013/risti.15.17-33.

Porter, M. E. (2008). On Competition. Updated and Expanded Ed. Boston: Harvard Business School Publishing. [ Links ]

Saaty, T. L. (1980). The Analytical Hierarchy Process: Planning, Priority Setting, Resource Allocation. New York: Mc Graw-Hill. [ Links ]

Shawtari, F., Salem, M., Hussain, H., Alaeddin, O., & Thabi, O. (2016). Corporate governance characteristics and valuation: Inferences from quantile regression. Journal of Economics, Finance and Administrative Science, 21(41), 81-88. http://doi.org/10.1016/j.jefas.2016.06.004

Shleifer, A., & Vishny, R. W. (1986). Large Shareholders and corporate Control. The Journal of Political Economy, 94(3, Part1), 461-488. http://doi.org/10.1086/261385

Solana-González, P., & Castro-Fuentes, M. (2018). Estrategias clave de comunicación digital en el modelo de organizaciones excelentes En: Lo 2.0 y 3.0 como herramientas multidisciplinares. Madrid: Tecnos - Grupo Anaya. [ Links ]

Sprague, R. H., & Carlson, E. (1982). Building Effective Decision Support Systems. Englewood Cliff, NJ: Prentice Hall.

Sprague, R. H., & Watson, H. J. (1989). Decision Support Systems. New Jersey: Prentice Hall. [ Links ]

Tiwana, A., Konsynski, B., & Venkatraman, N. (2013). Special Issue: Information Technology and Organizational Governance: The IT Governance Cube. Journal of Management Information Systems, 30(3), 7–12. [ Links ]

Turban, E., Sharda, R., Aronson, J., & King, D. (2008). Business intelligence: a managerial approach. New Jersey: Prentice Hall. [ Links ]

Van Grembergen, W., & De Haes, S. (2017). Introduction to the Minitrack « IT Governance and its Mechanism. In Proceedings of the 50th Hawaii International Conference on System Sciences, 5162-5163. [ Links ]

Villanueva-Villar, M., Rivo-López, E., & Lago-Peñas, S. (2016). On the relationship between corporate governance and value creation in an economic crisis: Empirical evidence for the Spanish case. Business Research Quarterly, 19(4), 233-245. http://doi.org/10.1016/j.brq.2016.06.002

Weill, P., & Ross, J. (2005). IT governance: how top performers manage IT decision rights. Boston, MA: Harvard Business School Press. [ Links ]

Wright, P., Kroll, M., & Parnell, J. (1996). Strategic management: concepts and cases. (4th Ed). Englewood Cliffs, NJ: Prentice Hall.

Recebido/Submission: 25/01/2018

Aceitação/Acceptance: 18/05/2018