Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkTékhne - Revista de Estudos Politécnicos

Print version ISSN 1645-9911

Tékhne no.12 Barcelos Dec. 2009

El buen gobierno corporativo y los requerimientos informativos sobre los sistemas de control interno y riesgos: análisis de la regulación española y portuguesa en relación a otros referentes

María Isabel Blanco Dopico*; Mónica Hernández Madrigal**; Beatriz Aibar Guzmán***

isabel.blanco.dopico@usc.es; hmadrigalmonica@uaslp.mx; beatriz.aibar@usc.es

(recebido em 27 de Novembro de 2008; aceite em 1 de Setembro de 2009)

Abstract. En el presente trabajo se realiza un análisis comparativo entre tres normas relativas al gobierno corporativo, la Ley Sarbanes Oxley (USA), el Código Unificado de Buen Gobierno (España) y el Código de Gobierno Corporativo (Portugal), para situar la normativa española y portuguesa más reciente y completa en el contexto internacional frente a la que se considera un referente en esta materia (Ley Sarbanes Oxley), e identificar aquellos aspectos que constituyen generalidades que se deben cumplir en los diferentes regímenes estatutarios analizados, dado su interés para las empresas que coticen en los mercados de valores español, portugués y norteamericano. Este proceso se realiza a partir del análisis de los requerimientos informativos exigidos por dichas normativas, divididos en cuatro bloques principales: gobierno corporativo, divulgación de información, comité de auditoría, y control interno y riesgos. Los resultados indican que, si bien existen diferencias significativas entre las tres normativas respecto al gobierno corporativo y la divulgación de información, es posible encontrar semejanzas respecto a las exigencias en relación a los comités de auditoría y al control interno y riesgos(+)

Keywords: Responsabilidad Social. Transparencia Informativa. Gobierno Corporativo. Sarbanes Oxley. Código Unificado de Buen Gobierno.

1. Introducción

La relación responsabilidad social corporativa/transparencia informativa pone de manifiesto el papel fundamental del gobierno corporativo en la toma de decisiones sobre el tipo de información, interna y externa, que debe hacerse pública, su oportunidad, confiabilidad y apropiada comunicación y destaca el papel de la transparencia de información como eje rector del buen funcionamiento de los mercados nacionales e internacionales. Así, de acuerdo con la OCDE (2004, p. 10), “la existencia de un sistema eficaz de gobierno corporativo dentro de una sociedad determinada, y dentro del conjunto de la economía, contribuye a generar el grado de confianza necesario para el correcto funcionamiento de una economía de mercado”.

Por su parte, las evidentes interrelaciones entre gobierno corporativo, planificación estratégica y control de gestión y gestión de riesgos suponen que las bases del buen gobierno, entendido como una visión amplia de la estrategia empresarial, sean, además de la transparencia informativa, la equidad, la accountability y la responsabilidad corporativa; de ahí que la necesaria adaptación de la organización a las circunstancias variables del entorno en el que opera, explotando la particularidad de cada una de ellas, obliga a los gestores a considerar la naturaleza cambiante de los riesgos y, por ende, de los mecanismos de control, tanto internos como externos, para gestionar los riesgos, lo que conlleva el desarrollo y la evolución continua del campo de actuación del control.

A tenor de lo expuesto el presente trabajo tiene como objetivo realizar un análisis comparativo entre tres normas relativas al gobierno corporativo, la Ley Sarbanes Oxley, el Código Unificado de Buen Gobierno de España y el Código de Gobierno Corporativo de Portugal, con una doble finalidad: por un lado, situar las normativas española y portuguesa más recientes y completas (el Código Unificado de Buen Gobierno y el Código de Gobierno Corporativo) en el contexto internacional comparándolas con la que se considera un referente en esta materia (la Ley Sarbanes Oxley). En segundo término, pretendemos identificar lo que Wagner y Dittmar (2006, p. 137) denominan “oportunidades de convergencia” entre los diferentes regímenes estatutarios, es decir, aquellos aspectos que constituyen generalidades que se deben cumplir, al entender que su identificación sería de interés para las empresas que coticen en los mercados de valores español, portugués y norteamericano.

Hemos estructurado nuestro estudio en cuatro partes. Tras una referencia a la influencia de los escándalos financieros y el desarrollo de mercados sobre los requerimientos de divulgación de información para las empresas se analizan los conceptos de transparencia y privacidad como paso previo a la distinción entre información obligatoria y voluntaria. A continuación se expone el marco normativo sobre el gobierno corporativo a partir del cual se realiza el análisis comparativo entre las tres normativas seleccionadas y, finalmente, se presentan algunas conclusiones.

2. Escándalos financieros, desarrollo de mercados y su efecto sobre la divulgación de información

En las últimas décadas, las empresas se han visto sometidas a crecientes presiones de los stakeholders en el sentido de que divulguen información relativa no solo a su desempeño financiero sino a muchas otras facetas de su actividad (social y medioambiental, p.e.), presiones motivadas, en gran medida, por los fuertes escándalos financieros que se han producido tanto en países desarrollados como en mercados emergentes y que, afectando a grandes empresas multinacionales, produjeron una pérdida de confianza de los consumidores y de la sociedad en general en las empresas y, de forma particular, en la información que divulgan al exterior. La credibilidad de la información divulgada, voluntariamente o no, por las empresas en respuesta a dichas presiones, muchas veces asociada a la propia reputación de la organización, representa una de las características esenciales que debe presentar dicha información (Birnbaum y Stegner, 1979; Mercer, 2004; Hodge et al., 2006).

Por otro lado, si bien los escándalos y fraudes financieros e informativos constituyeron una de las fuerzas que empujó a las empresas hacia la divulgación de información relevante con el objeto de reducir la desconfianza de los usuarios, es el desarrollo de los mercados, a través de la globalización de las actividades y de la complejidad de las inversiones, el eje rector de la misma dado que, en general, los inversores buscan colocar sus capitales en países cuya legislación sea transparente y confiable y cuyas empresas consideren las expectativas de todos los stakeholders. Por consiguiente, la transparencia, la comparabilidad y la uniformidad en la información, relacionando distintos ámbitos, tanto públicos como privados, mediáticos, de competencia nacional o internacional, constituye un elemento clave del buen funcionamiento de los mercados nacionales e internacionales; pero, además, supone una de las formas más efectivas de influencia si aceptamos, como indican Brady y Honey (2007, p.16) que las organizaciones no tienen control directo sobre las percepciones de sus stakeholders pero pueden influir sobre ellos.

3. Transparencia informativa versus privacidad

Utilizando las definiciones de Bushman et al., (2003, p. 66) de la transparencia como “la disponibilidad de información relevante y fiable acerca del desempeño periódico, la posición financiera, las oportunidades de inversión, el gobierno corporativo, el valor y el riesgo de empresas”, o “la disponibilidad de información específica por parte de una empresa por aquellos ajenos a la misma” (Bushman et al., 2004, p. 207), es posible distinguir entre lo que denominan “transparencia financiera” y “transparencia corporativa”. Así, mientras que la primera se refiere a “la disponibilidad de información financiera a aquellos ajenos a la empresa, como resultado de la divulgación, interpretación y diseminación de la información financiera de las organizaciones, por los analistas financieros y los medios de comunicación”, la segunda hace referencia a “la intensidad de las divulgaciones del gobierno de la empresa, utilizadas por inversores externos, relativas a la identidad de los directores, administradores y socios mayoritarios, así como la remuneración de los mismos” (Bushman et al., 2004, pp. 219-220).

Si bien en el contexto empresarial el término transparencia implica claridad y acceso continuo a la información, es importante establecer los límites de este acceso, ya que, aún cuando en la teoría los stakeholders tienen derecho a recibir una información completa sobre el desempeño de la empresa, existen ciertos datos de carácter crítico (para la supervivencia o el logro de determinados objetivos estratégicos) acerca de los cuales no es recomendable la divulgación voluntaria de información, debido a que se refieren a factores que proporcionan una ventaja competitiva a la organización que le permite mantenerse en los mercados a través del desarrollo de sus actividades diarias. En consecuencia, también en relación con la divulgación de información los gestores deben optar por seguir el camino que más beneficios proporcione a la empresa, teniendo en cuenta que, por un lado, dicha divulgación genera confianza en los stakeholders, mejorando así la posición de la empresa, pero, por otro, los competidores pueden aprovechar la información divulgada para aumentar la competencia por el mercado, haciendo que la empresa que divulga información estratégica pierda la posibilidad de establecer estrategias innovadoras de segmentación o diferenciación.

No obstante, es evidente que la sociedad tiene expectativas (implícitas o explícitas) acerca de cómo una organización debe realizar sus operaciones a través de lo que se domina el “contrato social”[1]. En este sentido, la sociedad permitirá que las empresas realicen sus actividades, siempre y cuando cumplan con las expectativas de los grupos de interés, siendo sancionadas en caso contrario (Newson y Deegan, 2002, p. 185); no obstante, puede darse la posibilidad de que la sociedad evite dar cierta información pero afirme su compromiso con la transparencia para obtener un aumento de su reputación.

4. Gobierno corporativo como instrumento de confianza de los inversores

Aún cuando es necesario destacar que si solamente las empresas participantes en el mercado de capitales aplicaran los principios del buen gobierno corporativo la acción del resto de los agentes sociales podría neutralizar los efectos positivos, son varios los autores para los cuales la reputación del gobierno corporativo de una empresa incide positivamente en la confianza de los inversores sobre la información contable divulgada (véase, entre otros, Chalmers y Godfrey, 2004, p. 95; Hodge et al., 2006, p. 625), al repercutir favorablemente en la evaluación que hace el mercado de las empresas (Chhaochharia y Laeven, 2009) así como en las medidas macroeconómicas de los países (De Nicolò et al.). Por ello, parece importante identificar algunas ideas sobre el concepto de gobierno corporativo; entre las diferentes definiciones podemos destacar la de la AECA (2004, pp. 47-48), que entiende por gobierno corporativo la forma en que las empresas se organizan, son dirigidas y controladas. En su opinión, el gobierno corporativo socialmente responsable “busca la satisfacción no sólo de los accionistas, sino de los grupos de interés, asegurando el diálogo y el establecimiento de relaciones con todas las partes. Su objetivo es asociar la creación de valor económico con el compromiso social de la actividad empresarial”. En este sentido, señala más adelante (2004, p. 21) “la responsabilidad social corporativa va más allá del mero cumplimiento de la normativa legal establecida y de la obtención de resultados exclusivamente económicos a corto plazo. Supone un planteamiento de tipo estratégico que afecta a la toma de decisiones y a las operaciones de toda la organización, creando valor en el largo plazo y contribuyendo significativamente a la obtención de ventajas competitivas duraderas” (el subrayado es nuestro con el objeto de resaltar la evidente relación entre gobierno corporativo y el aseguramiento de una estrategia y planificación de riesgos claramente definidas, la existencia de un control en todos los procesos, la previsión de conflictos de interés , el equilibrio de requisitos de los distintos grupos…).

Por su parte, para la OCDE (2004, p. 10) el gobierno corporativo constituye un elemento clave para aumentar la eficacia económica y potenciar el crecimiento, así como para fomentar la confianza de los inversores; abarca toda una serie de relaciones entre el cuerpo directivo de una empresa, su Consejo, sus accionistas y otras partes interesadas; y proporciona una estructura para el establecimiento de objetivos, y determina los medios que pueden utilizarse para alcanzar dichos objetivos y para supervisar su cumplimiento.

4.1. Marco normativo genérico

Aunque, como hemos visto, el grado de información que las empresas desean divulgar dependerá del análisis de las ventajas y desventajas de llevar a cabo esta acción, los estudios de Edwards y Smith (1996), que destacan como principal razón por la que las empresas deciden no divulgar información voluntaria la falta de requerimientos obligatorios frente a la existencia de posibles desventajas competitivas, o los de Freedman y Stagliano (1995) al considerar que el incremento en la divulgación de información por parte de las empresas se debe, en gran medida, a los efectos de la regulación, nos llevan a utilizar como punto de partida el marco normativo sobre las buenas prácticas de gobierno corporativo. Aún destacando los principales modelos y códigos: Informe Cadbury (Reino Unido), como primer referente y su evolución hasta el Código combinado, los principios de Buen Gobierno Corporativo de la OCDE, el King I y King II, la ley Sarbanes Oxley (USA)… , a los efectos del estudio que nos ocupa nos ceñiremos a diferenciar la normativa sobre gobierno corporativo (Bolsas y Mercados Españoles, 2006, p. 103), en dos grandes grupos: el Gobierno Corporativo Anglosajón, cuyas normas han servido de referencia para la redacción de la mayoría de los códigos de buen gobierno de todo el mundo y el Bloque Europeo Continental, partidario de normas o guías de referencia, dentro del cual se enmarca España. A su vez, dentro de cada bloque seleccionamos un referente a analizar y comparar.

El Gobierno Corporativo Anglosajón, basado en el principio “cumplir o explicar”, ha dado lugar con el paso del tiempo a una legislación más estricta y exigente, en la que destaca la Ley Sarbanes Oxley (en adelante, SOX), desarrollada en Estados Unidos con el objetivo primordial de proteger a los inversores y al público en general de las operaciones económicas que realizan las empresas por medio de una mayor transparencia en la información financiera, beneficiando así, en un mayor plano, a la sociedad en general (Baker, 2008). La SOX requiere que la comisión del mercado de valores de la bolsa de Nueva York (Securities and Exchange Commission, en adelante, SEC) implemente la reglamentación necesaria para que las empresas cumplan la normativa, además de crear la figura de Public Company Accounting Oversight Board (en adelante, PCAOB), encargado de vigilar y regular a las grandes empresas contables en su papel de auditores de empresas que cotizan en Bolsa. Surge como respuesta a inquietudes manifestadas en el COSO (Coopers & Lybrand, 1997), dirigida de forma especial a los consejos de administración de las empresas que cotizan en bolsas de valores, a los administradores y a las firmas de auditoría, lo cual será el referente en nuestro estudio[2].

Por su parte, aunque dentro del Bloque Europeo Continental centraremos nuestra atención en el caso de España y Portugal, nos parece interesante utilizar como marco el estudio comparativo de los códigos de gobierno de los países miembros de la Unión Europea realizado por Weil et al. (2002), quienes ponen de manifiesto la existencia de un gran número de semejanzas y diferencias en los códigos de los diferentes miembros de la Unión Europea y parten de la premisa de que cada país tiene un interés particular en el desarrollo de las prácticas de gobierno corporativo puesto que las mismas “reflejan un entendimiento por parte de las empresas de que los inversores, ya sea locales o foráneos, consideran en sus decisiones de inversión tanto la calidad del gobierno corporativo de la misma como su desempeño financiero” (p. 7).

Si entre las similitudes se señalan aspectos tales como: independencia y liderazgo del Comité de Auditoría, Comités del Consejo y divulgación, en lo que respecta a diferencias –basadas fundamentalmente en discrepancias en leyes- en el informe se hace referencia a las siguientes: en el papel que desempeñan los empleados dentro del gobierno corporativo; en el enfoque en aspectos sociales y de stakeholders; en los derechos de los accionistas y los mecanismos a través de los cuales se articula su participación en la empresa; en la estructura, papel y responsabilidades del consejo; y en la independencia y liderazgo del Comité de Auditoría.

Teniendo en cuenta lo anterior, Weil et al. (2002, p. 79) consideran que, si bien todavía existen diferencias fundamentales en las prácticas de gobierno corporativo entre los estados miembros de la Unión Europea, los códigos de los diferentes países parecen apoyar una aproximación en las prácticas corporativas. En palabras de los citados autores, “las tendencias hacia una convergencia en las prácticas de gobierno corporativo parecen ser más numerosas y más poderosas que cualquier tendencia hacia la diferenciación. Los códigos – junto con la presión de los mercados- pueden servir como una fuerza convergente en la discusión de asuntos de gobierno, articulando recomendaciones sobre las mejores prácticas y fomentando a las compañías para su adopción”. En consecuencia, opinan que no es necesario el desarrollo de un Código Unificado Europeo ya que los diferentes códigos permiten la convergencia en las prácticas de gobierno corporativo y, al mismo tiempo, favorecen la necesaria flexibilidad de las empresas en su gobierno para adaptarse a los cambios de las circunstancias que les afecten.

En esta línea se manifiesta la CE (2003), con un acento especial sobre el Comité de auditoría como vigilancia de la función de auditoría. Ante los cambios consecuencia de los objetivos de la UE, que establece principios y recomendaciones, los estados miembros regulan en sus legislaciones nacionales.

4.2. Marco Español. Evolución de la normativa

Tal como indicaba AECA (2004, p. 51), los códigos de buen gobierno recogen “una serie de recomendaciones precisas y de adopción voluntaria por parte de las empresas” emitidas “por comisiones especializadas de expertos, con frecuencia constituidas a iniciativa de organismos oficiales, con el cometido fundamental de estudiar los criterios y pautas a que deben someterse las sociedades en un contexto determinado, y pronunciarse con una serie de recomendaciones que mejoren el comportamiento de las organizaciones respecto a la transparencia informativa, composición y funcionamiento de los órganos de gobierno y relación con distintos grupos de interés”. La idea de que la divulgación de información puede representar una fuente de ventajas competitivas para las empresas, puede en este contexto hacer pensar que una excesiva legislación con respecto al tipo, cantidad y formato de la información a divulgar podría coartar la innovación y creatividad que los gestores pueden ofrecer a los stakeholders mediante la divulgación de información relevante y de calidad.

En 1998 el Ministerio de Economía y Hacienda de España publica el Informe Olivencia, de aplicación voluntaria por parte de las empresas, con el objetivo fundamental de fomentar la transparencia de la información. Dicho informe destaca las limitaciones estructurales de la junta general de accionistas en las sociedades cotizadas como instrumento de control y decisión, determinando, además, la importancia de las políticas de información y comunicación con los accionistas, los mercados y la opinión pública; en efecto, el Informe considera que la causa de los escándalos financieros reside en la concentración excesiva de poder en los órganos de gobierno de las empresas de gobierno, dentro de los cuales no están debidamente representados los intereses de los distintos grupos, así como en la falta de transparencia y de fluidez en la información, cuando no en la ocultación o en el falseamiento de ésta, por ello plantea la exigencia de que dichos órganos de gobierno den “cuenta y razón de su proceder” no solo en términos de eficacia sino también teniendo en cuenta el interés de la sociedad (Informe Olivencia, 1998).

Además de las aportaciones del Libro Blanco Contable (ICAC, 2002) y de la ley Financiera del mismo año, posteriormente, con el objeto de incrementar la transparencia en la información y como resultado inmediato de las propuestas del Informe Winter en 2003 y como continuación del Informe Olivencia, al considerarse insuficiente la información proporcionada a los accionistas por las empresas especialmente la relativa a la Junta de Accionistas, se publica el Informe Aldama cuya recomendación principal consiste en la publicación de un Informe Anual de Gobierno Corporativo en la página web de las empresas. Aunque su aplicación sigue siendo voluntaria, se incluye una recomendación para que se dé soporte normativo por parte del Gobierno, de ahí que, como consecuencia, el 18 de julio de 2003 se publica la Ley de Transparencia (Ley 26/2003), en la que se recogen algunas recomendaciones del Informe Aldama dándoles el carácter de norma. En concreto, se incluyen las relacionadas con:

a. Los deberes de información y transparencia.

b. La definición y régimen de los deberes de los administradores, especialmente en el ámbito de conflicto de intereses.

c. La obligación de dotarse de un conjunto de mecanismos en materia de gobierno corporativo que comprendan, entre otros, un reglamento del consejo de administración, así como de la junta general.

La Ley de Transparencia formula normativas en los siguientes temas: pactos para-sociales sujetos a publicidad, junta de accionistas, deberes de los administradores, consejo de administración e instrumentos de información (publicación de informes en la página web corporativa), entre otros.

En lo que respecta a la elaboración y divulgación del Informe Anual de Gobierno Corporativo, la Orden Ministerial ECO/3722/2003 de 26 de diciembre desglosa en forma más detallada la información obligatoria que deben presentar las empresas dentro de dicho informe (delimitadas en el artículo 116 de la Ley de Transparencia), señalando que éste debe ser redactado en un lenguaje claro y preciso, que no dé lugar a la formación de juicio erróneo entre sus destinatarios.

Por último, el 19 de mayo de 2006, el grupo especial de trabajo constituido para asesorar a la Comisión Nacional del Mercado de Valores (en adelante, CNMV) emite el Código Unificado de Buen Gobierno, el cual, según el Instituto de Auditores Internos de España (2006, p.5), supone “la refundición de los Códigos existentes, Olivencia y Aldama, así como la incorporación y adaptación de las recomendaciones de Organismos Internacionales, en especial de la Unión Europea y algún aspecto de la Sarbanes Oxley americana”.

Una de las características esenciales del citado Código es la voluntariedad, con sujeción al principio de “cumplir o explicar” (CNMV, 2006, p. 7). A este respecto, la CNMV señala que “el artículo 116 de la Ley del Mercado de Valores, fiel al principio conocido internacionalmente como “cumplir o explicar” (comply or explain), obliga a las sociedades cotizadas españolas a consignar en su Informe Anual de Gobierno Corporativo “el grado de seguimiento de las recomendaciones de gobierno corporativo o, en su caso, la explicación de la falta de seguimiento de dichas recomendaciones”. Así, el Código Unificado de Buen Gobierno formula las recomendaciones que deben considerar las sociedades cotizadas para cumplir la obligación de información impuesta por dicho precepto. De este modo, la legislación española deja al criterio de cada sociedad la decisión de seguir o no las recomendaciones de gobierno corporativo, pero les exige que, cuando no lo hagan, revelen los motivos que justifican su proceder, al objeto de que los accionistas, los inversores y los mercados en general puedan juzgarlos. En concordancia con el principio básico de voluntariedad, el Código Unificado no reitera entre sus recomendaciones los preceptos legales aplicables, de ahí que omita recomendaciones que, siendo obligatorias en otros países o estando incluidas en recomendaciones de la Comisión Europea, no son necesarias en España, al haber quedado incorporadas al ordenamiento jurídico (CNMV, 2006, p. 7).

Por otro lado, como consecuencia de su naturaleza evolutiva, deberán ser objeto de revisión a la luz de los cambios significativos que se produzcan en el entorno (OCDE, 2004, p. 13), de ahí que se plantea la normalización en el futuro de algunas recomendaciones sobre el tema, ahora voluntarias. A este respecto, debe tenerse en cuenta que la aceptación y divulgación de muchas de estas recomendaciones voluntarias puede suponer para las empresas una fuente de ventajas competitivas, proporcionándoles no solo una buena reputación ante los distintos grupos de interés, sino también haciendo posible que las propias organizaciones obtengan una mejor información sobre sus estructuras y puedan tomar buenas decisiones. En este sentido, compartimos la opinión de Wagner y Dittmar (2006, p. 133), quienes señalan, haciendo referencia a la Ley Sarbanes Oxley pero aplicable a cualquiera de la normativa analizada, que “[las nuevas leyes] no fueron pensadas únicamente para salvaguardar los intereses de los stakeholders o para proteger a las compañías de pleitos legales, sino también para desarrollar una mejor información acerca de las operaciones de la empresa, con el objeto de evitar las malas decisiones”.

4.3. Marco Portugués. Evolución de la normativa

En lo que respecta a Portugal, en el año 1999 la Comisión de Mercado de Valores Mobiliarios (Comissao do Mercado de Valores Mobiliários, en adelante, CMVM) emitió algunas recomendaciones sobre gobierno corporativo dirigidas a empresas cotizadas, con el objetivo de contribuir al desempeño de la empresa y de proteger los intereses de los stakeholders. Dichas recomendaciones incluyen la necesidad de divulgar información sobre los distintos procedimientos de decisión estratégica y operativa en la empresa, las funciones de los distintos miembros del Consejo Directivo, el comportamiento de las acciones en los mercados de valores, la política de dividendos, los acuerdos de los accionistas, el uso de tecnologías de información y la creación de un departamento de información para los inversores. Asimismo, se preveía la importancia del ejercicio de derecho al voto de todos los accionistas, la descripción del papel y la estructura del Consejo de Administración y los inversores institucionales, así como el desarrollo de códigos de conducta y la puesta en práctica de controles internos que permitan garantizar la transparencia del gobierno corporativo.

Con base en las recomendaciones antes mencionadas, en 2001 y 2003 la CMVM publicó las regulaciones 07/2001 y 11/2003 con el objeto de actualizar la práctica corporativa relacionada con el buen gobierno. Así, en lo que respecta a la primera, se enfatiza la importancia de que las organizaciones divulguen la información sobre gobierno corporativo a través de un informe –sea en forma separada o dentro del Informe Anual- que contenga aspectos tales como el grado de seguimiento de las recomendaciones, la estructura interna de la empresa, el número de miembros ejecutivos y no ejecutivos que participan en el Consejo y sus respectivas remuneraciones, la política de distribución de dividendos y los movimientos accionariales incluyendo la asignación de acciones a empleados y miembros del Consejo de Administración. En síntesis, la adición principal introducida por la CMVM en 2001 se relaciona fundamentalmente con la propuesta de un esquema que divulgue información contenida en cuatro capítulos: la divulgación de información, la representación de los derechos de los inversores y su derecho al voto, las reglas de la empresa y la composición del Consejo de Administración. Posteriormente, el desarrollo de leyes y recomendaciones internacionales dentro del campo del gobierno corporativo, como por ejemplo la emisión de la SOX en 2002, generó la necesidad de clarificar el concepto de directivo independiente, tomando como base aquellos miembros del Consejo que en el ejercicio de sus funciones no están asociados a ningún grupo de interés de la empresa y, por ende, de actualizar la información divulgada considerando dicha definición.

Considerando las dos revisiones anteriores, la CMVM emitió en 2003 una versión actualizada de las Recomendaciones de Gobierno Corporativo de 1999, incluyendo los cambios formulados en dichas regulaciones con el objeto de generar un informe sobre gobierno corporativo que concentre los capítulos mencionados previamente. Asimismo, a partir de esta actualización y durante los siguientes años (Regulaciones 10/2005 y 3/2006) se destaca, además de las recomendaciones enfocadas en las remuneraciones de los directores y el papel de los miembros no ejecutivos del Consejo, el énfasis de la Comisión en materia de las mejoras en los sistemas de control interno de las empresas, considerando así el tema de los riesgos (financieros, medioambientales y legales) y recomendando la creación de un sistema de medición de los mismos y el desarrollo de sistemas de control interno que permitan su detección y garanticen una mayor transparencia en la información.

En esta misma línea, el Instituto Portugués de Gobierno Corporativo publicó en 2006 el Libro Blanco sobre Gobierno Corporativo en Portugal (Alves et al., 2006) que incluye el establecimiento de principios de buen gobierno basados en el principio de “cumplir o explicar”, con el objeto de maximizar el valor de la empresa y legitimar los intereses de la misma frente a los stakeholders. A tal efecto, en dicho documento se consideran recomendaciones sobre diversos aspectos corporativos, tales como la estructura, la independencia, las funciones, el tamaño y la composición del Consejo de Administración -ejecutivos o independientes, la auditoría externa e interna, las políticas de dividendos, los códigos de ética y los inversores institucionales, entre otros. En este sentido, se destaca la importancia del establecimiento de un sistema de control interno, evaluado y gestionado por el Consejo de Administración de la empresa, que proteja los intereses de los accionistas, salvaguarde las inversiones y los activos de la empresa y detecte los riesgos que pudieran originarse dentro de la misma.

Finalmente, como resultado de las revisiones desarrolladas en años anteriores a partir de las primeras recomendaciones publicadas en 1999 en materia de gobierno corporativo, la CMVM emitió en 2007 el Código de Gobierno Corporativo (CMVM, 2007), cuyo contenido se clasifica en tres apartados esenciales: reuniones generales, Consejos de Administración y de Supervisión, e Información y Auditoría[3].

5. Análisis comparativo: Gobierno Corporativo Anglosajón (SOX) versus Europeo Continental (Código Unificado de Buen Gobierno (España) y Código de Gobierno Corporativo (Portugal)

Una vez bosquejada la normativa sobre gobierno corporativo, procederemos a realizar un análisis comparativo entre las normas elegidas: la Ley Sarbanes Oxley y los Códigos de Gobierno Corporativo de España y Portugal, pertenecientes, respectivamente al bloque anglosajón y al europeo continental (y, dentro de este último, en concreto, a España y Portugal). La elección de dichas normas responde a los siguientes motivos:

1) La Ley Sarbanes Oxley representa el punto de partida de la información obligatoria legislada que debe divulgar una empresa, esencialmente en lo que respecta a aspectos tales como responsabilidad corporativa, relaciones de la empresa con los auditores externos y aumento de divulgaciones financieras y control interno, entre otros. Además, está dirigida esencialmente a empresas que cotizan en la Bolsa de Nueva York, considerada como el mayor mercado de valores en volumen monetario y el primero en número de empresas adscritas, razón por la cual, estas empresas deben cumplir, además de la legislación local, la normativa exigida por la SEC, lo que supone mayores y más estrictos requerimientos informativos.

2) Por su parte, el Código Unificado de Buen Gobierno representa el sumario de los Informes Olivencia y Aldama y de la Ley de Transparencia de España, por lo que contiene tanto la normativa obligatoria como las recomendaciones voluntarias que deben informar las empresas respecto al buen gobierno corporativo. En esta misma línea, el Código de Gobierno Corporativo en Portugal comprende la última versión vigente de una serie de actualizaciones y revisiones realizadas a partir de la divulgación, en 1999, de diversas recomendaciones sobre gobierno corporativo.

Desde nuestro punto de vista, este análisis comparativo es de interés por dos razones. En primer lugar, porque permite situar a la normativa española y portuguesa más reciente y completa (el Código Unificado de Buen Gobierno español y el Código de Gobierno Corporativo portugués) en el contexto internacional comparándolas con la que se considera un referente en esta materia (la Ley Sarbanes Oxley). En segundo término, consideramos que dicha comparación puede permitir identificar los aspectos que constituyen generalidades que se deben cumplir entre los diferentes regímenes estatutarios, es decir, lo que Wagner y Dittmar (2006, p. 137) denominan “oportunidades de convergencia”. En opinión de dichos autores su identificación permite a las empresas utilizar un solo conjunto de controles para cumplir con varias normativas, evitando la duplicidad de actividades y obteniendo beneficios no solo a través del ahorro de costes sino también por la reasignación del tiempo de algunos trabajadores en otras actividades que agregan valor al negocio.

La comparación entre la SOX y los Códigos de Gobierno Corporativo se realizará a partir del análisis de los requerimientos informativos exigidos por cada uno de ellos, los cuales han sido divididos en cuatro bloques principales: (1) gobierno corporativo y sanciones, (2) divulgación de información, (3) comité de auditoría y gerencia y (4) control interno y riesgos.

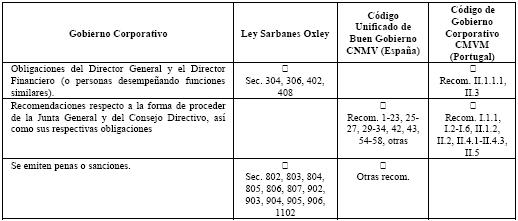

Gobierno Corporativo y sanciones: Los principales aspectos incluidos en este bloque tienen relación con los principios I, II y III de la OCDE (2004) relativos a las responsabilidades de las distintas autoridades supervisoras, reguladoras y ejecutoras, incluido el Consejo de Administración, así como a la protección de los derechos de los accionistas. En la siguiente tabla se recogen los distintos requerimientos informativos en esta materia y se señala la sección o punto (recomendación) en que, de ser el caso, figuran en cada normativa (Tabla 1).

Tabla 1. Comparación entre la SOX y los Códigos de Gobierno Corporativo de España y Portugal: gobierno corporativo

Como puede observarse en la Tabla 1, la mayoría de las recomendaciones emitidas en los Códigos de Gobierno Corporativo español y portugués se relacionan con aspectos formales relativos al Consejo y a la Junta de Accionistas: dimensión del Consejo, diversidad de género, voto de accionistas, número de reuniones, obligaciones del Consejo, entre otros. De igual manera, se refleja el carácter punitivo de la SOX, obviamente asociado con su obligatoriedad, cuyas normas generalmente se enfocan a la prohibición y sanción del Consejo de Administración, y se ponen de manifiesto: (1) la diferencia de circunstancias dentro de las cuales se desarrollan dichas normas: mientras que la SOX presenta un carácter totalmente obligatorio, como resultado de ser una ley federal y como consecuencia de los diversos escándalos financieros protagonizados por las empresas estadounidenses, los Códigos de Gobierno emiten recomendaciones, es decir, consejos para que las empresas actúen en su propio beneficio, ya que, como señala Cañibano (2004, p. 42), “unas empresas bien gestionadas y que cuenten con sólidas prácticas de gobierno empresarial obtienen mejores resultados que sus competidoras” y (2) la diferencia de caracteres entre las mismas: uso constante por parte de la SOX de verbos como “deber” y “prohibir” frente a la formulación de recomendaciones en los Códigos de Gobierno Corporativo. Como ejemplo de esto último, podemos señalar el que el Código Unificado de Buen Gobierno expresa sus recomendaciones en subjuntivo, “evitando de esta forma cualquier apariencia de que son imperativas” (CNMV, 2006, p. 4). En resumen, podemos afirmar que mientras que los Códigos de Gobierno Corporativo se atienen al principio de “cumplir o explicar”, la SOX únicamente se atiene al principio de “cumplir”.

El objetivo principal de la SOX, señalado textualmente dentro de la redacción de la misma, consiste en proteger a los inversores mejorando la exactitud y aumentando la confianza de las divulgaciones corporativas. Por su parte, los códigos se refieren, en mayor medida, a “aspectos tales como la cotización de sociedades integradas en grupos, los blindajes, las competencias y votaciones en las Juntas, las funciones, competencias, características, funcionamiento, estructura y cargos de los consejos, la tipología de consejeros, los procesos de selección, nombramiento y reelección, cese y dimisión de consejeros, la retribución del consejo y las características de las comisiones delegadas del consejo” (CNMV, 2006). Por tanto, podemos afirmar que en lo que respecta a este primer grupo de requerimientos informativos sobre gobierno corporativo los puntos de convergencia entre la SOX y los Códigos de Gobierno Corporativo son mínimos, puesto que la SOX pone un mayor énfasis en los fines (divulgación exacta y correcta de la información corporativa), mientras que los códigos se enfocan más en los medios (la forma como debe desempeñarse el Consejo).

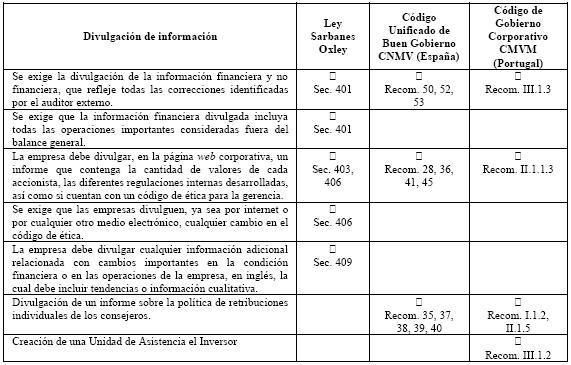

Divulgación de información: dentro de este bloque se consideran las exigencias o recomendaciones con respecto a la divulgación de información de carácter financiero y no financiero (estados financieros preparados según los principios de contabilidad generalmente aceptados, informes de gobierno corporativo), códigos de ética, información prospectiva (tendencias), información cualitativa y presentaciones gráficas), publicada en cumplimiento del principio V de la OCDE (2004), que señala la necesidad de revelar, en forma oportuna y precisa, todas las cuestiones materiales relativas a la sociedad (Tabla 2).

Tabla 2. Comparación entre la SOX y los Códigos de Gobierno Corporativo de España y Portugal: divulgación de información

En este apartado se observa una mayor correspondencia entre los requerimientos de la SOX y de los Códigos de Buen Gobierno Corporativo en lo que respecta a la divulgación de información por parte de las empresas, especialmente en aspectos tales como la publicación en la página web corporativa de la información financiera, información sobre la estructura participativa de acciones por los miembros del Consejo y del seguimiento de los códigos de ética. No obstante, cabe señalar que la sección 409 de la SOX considera la divulgación en tiempo real de cambios materiales, ya sea en la condición financiera o en las operaciones de la empresa, incluyendo tendencias, con el objeto de proteger al inversor y al interés público. Por tanto, la divulgación de información prospectiva comienza a tomar lugar dentro de la normativa a seguir por las organizaciones.

Aún cuando, como se mencionó anteriormente, la sección 409 contempla la divulgación de información sobre tendencias de carácter financiero y operativo, con el objeto de proteger al inversor y al interés público, la SOX pone un mayor énfasis en la información de carácter financiero de la empresa. Esto se observa especialmente dentro de la sección 401, en la cual se exige que la información financiera divulgada se prepare conforme a los Principios de Contabilidad Generalmente Aceptados, así como que sean consideradas todas las operaciones importantes fuera del balance general, pero que puedan tener un impacto presente o futuro dentro de la condición financiera de la empresa. De esta forma, la SOX enfatiza una regulación cuya valoración tiende a ser en forma objetiva.

Por su parte, si bien el Código Unificado de Buen Gobierno en España también señala la importancia de divulgar información financiera previamente analizada por el Comité de Auditoría (recomendación 52), se emite un mayor número de recomendaciones sobre la divulgación de aspectos relacionados con los consejeros, tales como: perfil profesional y biográfico de cada consejero, otros consejos de administración a los que pertenezcan, fecha del primer nombramiento, acciones de la compañía y opciones de las que sea titular (recomendación 28), o recomendaciones relativas a la política de retribuciones con desglose individualizado de cada consejero (recomendaciones 35 a 41). En el caso de Portugal, con el objeto de asegurar que los inversores tengan acceso a la información de la empresa, se enfatiza la necesidad de mantener un contacto constante con los mismos con base en el principio de igualdad a través de la creación de una Unidad de Asistencia al Inversor (recomendación III.1).

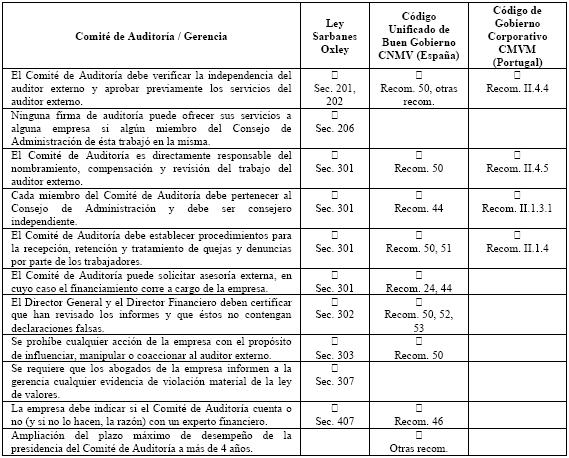

Comité de Auditoría: en este bloque se consideran las exigencias o recomendaciones con respecto a las funciones que debe cumplir el Comité de Auditoría y la Gerencia. Los Comités de Auditoría representan una parte esencial del gobierno corporativo de una empresa encargándose, fundamentalmente, de la supervisión y control del cumplimiento de los objetivos de la organización, lo cual a su vez permite la divulgación de información veraz y oportuna dirigida a todos los grupos de interés de la empresa. Los argumentos que explican la importancia que han adquirido los Comités de Auditoría en una empresa se resumen en los siguientes puntos: (1) reducen los problemas de agencia entre la alta dirección y los accionistas; (2) representan un nexo entre los auditores externos e internos de la empresa; (3) influyen en el enfoque de las empresas acerca de la divulgación de información financiera y su grado de cumplimiento de normas legales y éticos y (4) ayudan a desarrollar un mejor desempeño corporativo, lo cual a su vez incide directamente en la generación de riqueza para los inversores (Turley y Zaman, 2004).

Antes de la entrada en vigor de la SOX, los Consejos de Administración eran considerados como una posición de estatus, cuyos resultados conferían al consejero una remuneración financiera apreciable, realizando un esfuerzo limitado. Sin embargo, bajo el enfoque de la SOX, los consejeros se enfrentan a una responsabilidad legal mayor en el caso de desatender los asuntos que se les confieren, aumentando su carga de trabajo y obligándoles a tomarse sus responsabilidades muy seriamente, tal y como demuestra el mayor número de reuniones de comité que se realizan en el año (Wagner y Dittmar, 2006, p. 136), así como el tipo de tarea que llevan a cabo. Además, se ha observado que tras la emisión de la SOX, los Comités de Auditoría han adquirido un papel preponderante dentro del gobierno corporativo de las empresas[4] (Tabla 3).

Tabla 3. Comparación entre la SOX y los Códigos de Gobierno Corporativo de España y Portugal: Comité de Auditoría

Como se observa en la Tabla 3, la convergencia de requerimientos entre las normativas bajo estudio en lo que respecta al Comité de Auditoría es notable. La mayoría de las exigencias recogidas en la SOX se contemplan en las recomendaciones de ambos códigos, especialmente las relacionadas con la característica de independencia, parte inherente a las funciones del Comité de Auditoría. Como excepción, podemos referirnos al hecho de que la SOX va un poco más allá al requerir, dentro de la sección 307, la actuación del sistema legal de la empresa, representado por los abogados de la misma, para que informen a la gerencia cualquier evidencia de violación material de la ley de valores y, en caso de que la gerencia no aplique las correcciones necesarias, señalarlo al Comité de Auditoría.

Por otro lado, en España el Código Unificado de Buen Gobierno incluye aspectos formales tales como la ampliación del plazo máximo de desempeño de la presidencia del Comité de Auditoría a más de 4 años. Las funciones del Comité de Auditoría generalmente se encuentran delimitadas dentro de los Reglamentos del Consejo de Administración de las empresas. Se destaca la importancia del Comité de Auditoría como nexo entre el entorno externo de la empresa (auditor externo) y el entorno interno de la misma (auditoría interna). Asimismo, se rescata el concepto de independencia que debe imperar en sus acciones.

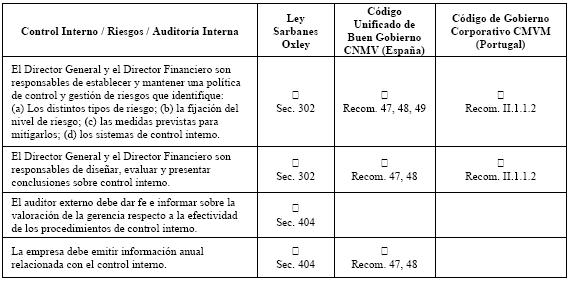

Control interno y riesgos: los principios V y VI sobre gobierno corporativo de la OCDE (2004) señalan la necesidad de informar a la sociedad sobre varios aspectos, entre los que destacan los factores de riesgo previsibles, así como la importancia de garantizar la orientación estratégica y el control efectivo de la empresa (Tabla 4).

Tabla 4. Comparación entre la SOX y los Códigos de Gobierno Corporativo de España y Portugal: control interno y riesgos

Como resultado de la emisión de las diferentes normativas relacionadas con el gobierno corporativo de las empresas, en las últimas décadas se ha puesto especial énfasis no solamente en los procedimientos que influyen directamente en la imagen externa de la empresa, sino también en los procesos que, en forma interna, incidirán en la calidad de la información divulgada a los distintos grupos de interés. En este sentido han de considerarse los controles internos: fomentan la eficiencia, reducen el riesgo de pérdida de valor de los activos y ayudan a garantizar la fiabilidad de los estados financieros y el cumplimiento de las leyes y normas vigentes. No obstante, es importante tener en cuenta que los controles internos no garantizan el éxito de una empresa, únicamente ayudan a la consecución de sus objetivos, ni tampoco garantizan el cumplimiento fiel de las leyes y normas, sino únicamente dan una seguridad razonable sobre los mismos (Coopers & Lybrand, 1997).

Así, tanto la SOX como los Códigos de Gobierno Corporativo requieren que la empresa diseñe, establezca, y evalúe los sistemas de control interno que lleva a cabo la organización. Asimismo, en dichas normativas se señala la obligación de divulgar información sobre los mismos y sobre las posibles deficiencias y debilidades significativas que pudieran afectar la información financiera. Sin embargo, si bien todas señalan la necesidad de que las empresas cuenten con sistemas de control interno fiables, la SOX enfatiza, además, la responsabilidad de la alta dirección en el establecimiento, diseño y evaluación de los controles internos.

Por su parte, la identificación y el análisis de los riesgos constituyen un componente esencial de un sistema de control interno eficaz, en tanto los riesgos son inherentes al desempeño de cualquier actividad. Para los diferentes grupos de interés, especialmente para los inversores, la información divulgada sobre este tema es de vital importancia ya que les permite tomar decisiones respecto a sus inversiones con base en su nivel de tolerancia a los mismos. Por tanto, la gestión de riesgos implica el aprendizaje de los riesgos materializados en el pasado, el análisis de los riesgos experimentados en el presente y el pronóstico de los riesgos probables en el futuro.

En este sentido, con el objeto de ofrecer un gobierno corporativo transparente, el Código de Gobierno Corporativo portugués señala específicamente la importancia de establecer un sistema de control interno que permita detectar los riesgos de la empresa (recomendación II.1.1.2). En lo que respecta a la gestión de riesgos, el Código Unificado español señala la necesidad de que las empresas la lleven a cabo; mientras que la SOX no mencione explícitamente la palabra riesgos dentro de su normativa, si bien asume que la gestión de riesgos es inherente al control interno. La recomendación 49 del Código Unificado describe los elementos mínimos que las empresas deben divulgar respecto a la política de control y gestión de riesgos, entre los que se encuentran: (a) los distintos tipos de riesgos; (b) la fijación del nivel de riesgos; (c) las medidas previstas para mitigar el impacto de los riesgos; (d) los sistemas de control interno para controlar y gestionar los citados riesgos. Es evidente que esta recomendación está basada en el Marco Integrado de Gestión de Riesgos Corporativos (COSO II, 2004), ya que contiene algunos de los componentes básicos de dicho marco, particularmente en los rubros de evaluación y respuesta a los riesgos y actividades de control. Así, desde esta perspectiva, encontramos un notable grado de convergencia entre ambos informes.

6. Conclusiones

Tomando como marco de referencia las obligaciones que señala la Ley Sarbanes Oxley así como las recomendaciones de los distintos códigos de buen gobierno corporativo españoles y portugueses, en particular del Código Unificado de Buen Gobierno y el Código de Gobierno Corporativo, hemos pretendido comparar dichas normativas con el propósito de identificar las “oportunidades de convergencia” que existen entre las mismas para facilitar el trabajo de la dirección respecto al cumplimiento de los requerimientos tanto internacionales como nacionales utilizando como punto de partida la división de los requerimientos de ambas normativas en cuatro bloques.

En lo que respecta al primer bloque, gobierno corporativo y sanciones, las similitudes entre la SOX y los Códigos de Gobierno Corporativo son mínimas, teniendo en cuenta que la SOX enfatiza aún más los requerimientos relacionados con una divulgación exacta y correcta de la información corporativa, mientras que tanto el Código Unificado de Buen Gobierno (España) como el Código de Gobierno Corporativo (Portugal) se centran más en los requisitos formales del mismo, especialmente en la manera en que debe desempeñarse el Consejo de Administración. Respecto al segundo bloque, divulgación de información, observamos una mayor correspondencia entre las normativas, especialmente en aspectos como la publicación de información financiera en la página web corporativa, la información sobre la estructura de participación de los socios y el seguimiento de los códigos de ética. No obstante, podemos señalar que mientras que la SOX enfatiza el carácter financiero de la información divulgada, los códigos emiten mayores recomendaciones respecto a la divulgación de información sobre los miembros del Consejo y las reuniones generales de los mismos.

Por otra parte, la convergencia de requerimientos entre las normativas analizadas respecto al Comité de Auditoría es notable. Podemos decir que la mayoría de las exigencias recogidas en la SOX están contempladas en las recomendaciones de los Códigos de Buen Gobierno, en gran medida como consecuencia de la importancia que los Comités de Auditoría han adquirido como parte esencial del gobierno corporativo de una empresa, a cargo de la supervisión y control del cumplimiento de los objetivos de la misma. Respecto al bloque sobre control interno y riesgos, observamos que todas las normativas bajo estudio requieren que la empresa diseñe, establezca, mantenga y evalúe los sistemas de control interno que lleva a cabo la organización, señalando, asimismo, la obligación de divulgar información sobre los mismos y sobre las posibles deficiencias y debilidades significativas que pudieran afectar la información financiera.

En nuestra opinión, las empresas deben considerar la revelación de información sobre gobierno corporativo, y muy especialmente sobre sistemas de control, como una ventaja competitiva; sin embargo, también es importante que establezcan límites en cuanto al grado de divulgación de dicha información, especialmente en cuanto al aprovechamiento de oportunidades y establecimiento de riesgos críticos. Posiblemente, tal como ha sucedido con la responsabilidad social corporativa, en los próximos años, las empresas consideren la divulgación de dicha información como un tema clave.

Agredecimientos

Las autoras desean agradecer a los revisores anónimos sus comentarios y sugerencias sobre la versión previa del trabajo.

Referencias

Alves, C., Santos Silva, A., Vitorino, A., Alves Monteiro, M. y Arriaga da Cunha, J. (2006). Livro Branco sobre Corporate Governance em Portugal. Lisboa: Instituto Português de Corporate Governance.

Asociación Española de Contabilidad y Administración de Empresas. (AECA). (2004). Marco Conceptual de la Responsabilidad Social Corporativa. (1ª ed.). Madrid: AECA.

Baker, C.R. (2008). Ideological reactions to Sarbanes-Oxley. Accounting Forum, 32(2), 114-124. [ Links ]

Birnbaum, M. y Stegner, S. (1979). Source credibility in social judgment: bias, expertise, and the judge´s point of view. Journal of Personality and Social Psychology, 37(1), 48-74.

Bolsas y Mercados Españoles (BME). (2006). Índices IBEX35. Extraído el 17 de abril de 2008 desde http://www.bolsasymercados.es/esp/publicacion/infmercado/2006/Balanceanual2006.pdf.

Brady, A. y Honey, G. (2007). Corporate Reputation: perspectives of measuring and managing a principal risk. The Chartered Institute of Management Accountants. London. www.cimaglobal.com.

Bushman, R., Piotroski, J. y Smith, A. (2004). What determines corporate transparency? Journal of Accounting Research, 42(2), 207-252.

Bushman, R. y Smith, A. (2003). Transparency, financial accounting information, and corporate governance. Economic Policy Review, 9, 65-87.

Cañibano, L. (2004). Información Financiera y Gobierno de la Empresa. Madrid: Real Academia de Doctores.

Chalmers, K. y Godfrey, J.M. (2004). Reputation costs: the impetus for voluntary derivative financial instrument reporting. Accounting, Organizations and Society, 29(2), 95-125.

Chhaochharia, V. y Laeven, L. (2009). Corporate governance norms and practices. Journal of Financial Intermediation, 18(3), 405-431.

Comisión Europea (CE). (2003). Gobernanza y Desarrollo. Boletín UE 10-2003.

Comissão do Mercado de Valores Mobiliários (CMVM). (2007). Corporate Governance Code. http://www.cmvm.pt/cmvm

Comisión Nacional de Mercado de Valores (CNMV). (2006). Código Unificado de Buen Gobierno. http://www.cnmv.es.

Committee of Sponsoring Organizations of the Treadway Commission (COSO). (2004). Gestión de Riesgos Corporativos. Marco Integrado. [Trad. Instituto de Auditores Internos de España / PricewaterhouseCoopers]. New Jersey: COSO.

Coopers & Lybrand. (1997). Los Nuevos Conceptos del Control Interno (Informe COSO). Madrid: Díaz de Santos.

De Nicolò, G., Laeven, L. y Ueda, K. (2008). Corporate governance quality: trends and real effects. Journal fo Financial Intermediation, 17(2), 198-228.

Edwards, P. y Smith, R. (1996). Competitive disadvantage and voluntary disclosures: the case of segmental reporting. British Accounting Review, 28(2), 155-172.

Freedman, M. y Stagliano, A. J. (1995). Disclosure of environmental cleanup costs: the impact of the Superfund Act. Advances in Public Interest Accounting, 6, 163-176.

Gray, R. H., Owen, D. L. y Maunders, K. T. (1988). Corporate social reporting: emerging trends in accountability and the social contract. Accounting, Auditing and Accountability, 1(1), 6-20.

Hodge, F., Hopkins, P. y Pratt, J. (2006). Management reporting incentives and classification credibility: the effects of reporting discretion and reputation. Accounting, Organizations and Society, 31(7), 623-634.

Informe Olivencia. El gobierno de las sociedades cotizadas. (1998). Madrid: Ministerio de Economía y Hacienda.

Institute of Internal Auditors (IIA). (2006). Global Organization Recommends Key Changes to SOX Legislation, Shift in Focus. Extraído el 25 de Septiembre de 2009 desde http://www.theiia.org/theiia/newsroom/news-releases/?search=SOX&C=225&I=425..

Instituto de Auditores Internos de España. (2006). Código Unificado de Buen Gobierno. Posición del Instituto de Auditores Internos de España. http://www.iai.es. Páginas 1-17

Instituto de Contabilidad y Auditoría de Cuentas (ICAC). (2002). Informe sobre la Situación Actual de la Contabilidad en España y Líneas Básicas para Abordar su Reforma (Libro Blanco para la Reforma de la Contabilidad en España). Madrid: Instituto de Contabilidad y Auditoría de Cuentas.

Lewis, L. y Unerman, J. (1999). Ethical relativims: a reason for differences in corporate social reporting? Critical Perspectives on Accounting, 10(4), 521-547.

Ley de Transparencia. (2003). Madrid: Boletín Oficial del Estado. No. 171, 18 de julio de 2003.

Mercer, M. (2004). How do investors assess the credibility of management´s disclosures? Accounting Horizons, 18(3), 185-196.

Newson, M. y Deegan, C. (2002). Global expectations and their association with corporate social disclosure practices in Australia, Singapore, and South Korea. The International Journal of Accounting, 37(2), 183-213.

Orden Ministerial ECO/3722/2003. (2003). Madrid: Boletín Oficial del Estado. No. 7, 8 de enero de 2004.

Organización para la Cooperación y el Desarrollo Económico (OCDE). (2004). Principios de Gobierno Corporativo de la OCDE. París: OCDE.

PricewaterhouseCoopers. (2006). 2006 Financial Services Audit Committee Forum.

Sarbanes-Oxley Act. (2002). Washington: Senate and House of Representatives of the United States of America.

Turley, S. y Zaman, M. (2004). The Corporate Governance Effects of Audit Committees. Journal of Management and Governance, 8(3) 305-332.

Wagner, S. y Dittmar L. (2006). The unexpected benefits of Sarbanes-Oxley. Harvard Business Review, 84(4), 133-140.

Weil, Gothshal & Manges, LLP. (2002). Comparative Study of Corporate Governance Codes Relevant to the European Union and its Member States.

Notas

[1] En general, el contrato social, término acuñado por filósofos como Platón, Hobbes, Rousseau y Locke, se refiere al acuerdo existente entre los miembros de una comunidad y un grupo, el cual guía su comportamiento estableciendo derechos y obligaciones (Ver, Gray et al., 1988; Lewis y Unerman, 1999; Chalmers, 2004).

[2] No obstante, con el tiempo se han puesto en evidencia ciertas críticas a la SOX -los altos costes de implementación de los sistemas de control, la injusta competencia entre países con leyes menos exigentes, los costes de cumplimiento para las pequeñas empresas y las motivaciones políticas en el establecimiento de las provisiones (Baker, 2008)- generando nuevas propuestas de modificación a la misma, como por ejemplo las emitidas por el Instituto de Auditores Internos (Institute of Internal Auditors, 2006).

[3] Si bien actualmente se encuentran en proceso de consulta pública diferentes propuestas de la CMVM de revisiones al Código de Gobierno Corporativo (con fecha límite para recibir comentarios y opiniones al 30 de septiembre de 2009).

[4] En este sentido, los resultados de una encuesta a miembros del Comité de Auditoría de diferentes empresas realizada en 2006 por PricewaterhouseCoopers (2006) indican que el 73% de los encuestados consideraban que, en efecto, a partir de la emisión de la SOX el Consejo ha pasado a dedicar más tiempo a aspectos relacionados con el cumplimiento de la normativa. De hecho, un 57% de los encuestados afirmó dedicar un tercio de su tiempo en asuntos relacionados con el cumplimiento de las leyes.

Notas Curriculares

*María Isabel Blanco Dopico es catedrática de Economía Financiera y Contabilidad de la Universidad de Santiago de Compostela (España) en cuya Facultad de Ciencias Empresariales imparte las asignaturas de Contabilidad de Gestión, Control Interno y Gestión de Costes y Riesgos y ha dirigido Máster y Postgrados de Auditoría y Programas de Doctorado. Autora o coautora de ocho libros y más de cincuenta artículos sobre contabilidad de gestión, miembro del Consejo de redacción de distintas revistas nacionales y extranjeras del área contable, ha sido ponente invitada en distintos congresos y reuniones de la especialidad e impartido cursos y conferencias en universidades de distintos países.

**Mónica Hernández Madrigal es profesora de tiempo completo de la Universidad Autónoma de San Luis Potosí, UASLP (México), en cuya Facultad de Contaduría y Administración imparte las asignaturas de Contabilidad General y Contabilidad de Costes. Actualmente, se encuentra trabajando en su tesis doctoral en la Universidad de Santiago de Compostela.

***Beatriz Aibar Guzmán es profesora titular de Economía Financiera y Contabilidad de la Universidad de Santiago de Compostela (España), impartiendo las asignaturas de Contabilidad de Costes y Contabilidad Analítica en la Facultad de Ciencias Empresariales. Autora o coautora de varios libros y artículos sobre contabilidad de gestión, ha participado como ponente en distintos congresos y reuniones de la especialidad e impartido cursos y conferencias en universidades de distintos países.

(+) Dirección de contacto: Mónica Hernández Madrigal, hmadrigalmonica@uaslp.mx