Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRelações Internacionais (R:I)

versão impressa ISSN 1645-9199

Relações Internacionais no.46 Lisboa jun. 2015

QUE MODELO DE SEGURANÇA ENERGÉTICA

A segurança nas redes energéticas e o caso de Portugal

The security in the energy grids and the Portuguese case

Miguel Moreira da Silva

Pós-graduado e Doutorado em Sustainable Energy Systems pelo programa MIT Portugal com a FEUP. Licenciado em Engenharia Eletrotécnica pela Faculdade de Engenharia da Universidade do Porto. Em 2013 foi selecionado, pelo Conselho Mundial da Energia, um dos cem Future Energy Leaders. É quadro da REN, sendo o coordenador da área de Asset Management e líder do projeto de I&D sobre Armazenamento de Energia do R&D Nester (Centro de Energia REN-State Grid). É também Professor Convidado no Instituto Superior Técnico, na área científica de Sistemas de Energia. Desempenhou funções de engenharia e gestão nas multinacionais Itron, Iskraemeco e EDF Energies Nouvelles. Exerceu o cargo de Adjunto da Ministra da Agricultura, do Mar, do Ambiente e do Ordenamento do Território, no XIX Governo de Portugal. Tem vários trabalhos publicados e apresentados em conferências nacionais e internacionais, sobre energia, inovação e economia verde, tendo recebido os seguintes prémios: Outstanding Presentation - IEEE Green Energy and Systems Conference (CA, Estados Unidos); Author of the Best Poster Award - 2nd Transatlantic Conference on Renewable Energies; e Melhor Estágio - Colégio de Engenharia Eletrotécnica da Ordem dos Engenheiros.

RESUMO

Este artigo identifica os desafios-chave que os sistemas de energia enfrentarão nos próximos anos, e apresenta uma visão para as redes elétricas do futuro. Inicialmente é realizado um enquadramento sobre o papel do sistema elétrico na transição energética. São também diagnosticados os problemas operacionais para a gestão de redes elétricas, no contexto da construção de um novo modelo energético (com novas tecnologias e serviços de energia). Por último, realiza-se o exercício de identificar as ameaças e as oportunidades para o Sistema Elétrico Nacional, relacionadas com a transição energética. Não obstante a complexidade associada à construção de uma rede inteligente e segura, conclui-se que as oportunidades superam as ameaças.

Palavras-chave: Redes Energéticas; Rede Inteligente; Sustentabilidade; Segurança do Abastecimento.

ABSTRACT

This paper identifies the key-challenges that energy systems will undergo in the next years, and draws a vision towards future power grids. Firstly, an overview on the role of power systems is carried out, in the scope of the energy transition. Operational problems are also sketched out, when it comes to managing power grids under the new energy paradigm (with new energy technologies and services). In the end, threats and opportunities for the national electrical system are raised. Although the complexity of building a smart and secure power grid, one concludes that the opportunities overcome the threats.

Keywords: Energy Grids; Smart Grid; Sustainability; Security of Supply.

INTRODUÇÃO

O mundo enfrenta, atualmente, um conjunto variado de crises mutuamente concorrentes: alterações climáticas; perda de biodiversidade; escassez de recursos naturais; pressão sobre o preço dos alimentos; dependência energética; instabilidade financeira; entre outras. Nos últimos anos tem-se reforçado a evidência científica sobre a origem antropogénica das alterações climáticas, as quais terão consequências desastrosas para o planeta. A evolução do preço dos recursos naturais reflete fragilidades estruturais e uma economia global demasiado exposta a fatores de risco. No preciso momento, não se contempla um consenso internacional para o problema da insegurança alimentar, agudizada por um planeta com nove mil milhões de pessoas para alimentar, em 2050. Quanto à disponibilidade de água potável, a escassez deste recurso é já um problema global, sendo que recentes projeções indicam um crescente défice de água, entre a oferta e a procura previstas para 20301. Coletivamente, estas crises obstaculizam o estabelecimento de uma tendência de crescimento global e intensificam problemas sociais, como o elevado nível de desemprego, insegurança e instabilidade social.

Emerge, pelo exposto, a necessidade de promover – de imediato e a nível global – um modelo de desenvolvimento sustentável, que projete o progresso económico, mas também a equidade social e a proteção ambiental. No que concerne especificamente à área da energia, é crucial desenvolver sistemas energéticos a preços acessíveis e ambientalmente responsáveis. Segundo o Conselho Mundial da Energia, estes três objetivos constituem um «trilema», que implica complexas interligações entre os agentes públicos e privados, governos e reguladores, fatores económicos e sociais, recursos nacionais, preoupações ambientais e comportamentos individuais2. De acordo com as Nações Unidas, a transição para uma economia sustentável requer um investimento adicional compreendido entre 1 e 2,5% do PIB global por ano, até 20503. Convém referir que o montante anual de investimento, em atividades económicas sustentáveis, é inferior a 1% do PIB mundial. Segundo a Agência Internacional de Energia, a transição energética requer 37 biliões de dólares de investimentos, até 2035, sendo que o setor elétrico será alvo de quase metade desse montante4. Não obstante o referido esforço financeiro, a construção de sistemas de energia sustentáveis e competitivos oferece inúmeras oportunidades. O papel do financiamento «verde» ficou demonstrado pelos incentivos integrados no pacote de estímulo à economia, apresentado pelo G20, como resposta à crise iniciada em 2008. De acordo com as Nações Unidas, dos três biliões de dólares associados ao estímulo, mais de 15% do montante foi alocado a setores verdes e ao greening de setores poluentes5.

Prevê-se que o mercado mundial de tecnologias limpas atinja os 2,2 biliões de dólares até 2020, havendo países já com resultados visíveis neste âmbito6. A liderança da União Europeia (UE) na transição energética é inegável, assim como o pioneirismo da Califórnia, no mercado norte-americano. Segundo a Comissão Europeia (CE), as empresas europeias de energias renováveis totalizam um volume de negócios anual de 129 mil milhões de euros, e empregam mais de um milhão de pessoas.

Deve ser referido que, ao contrário do estereótipo generalizado, alguns países em desenvolvimento estão a apostar, claramente, nos sistemas de energia sustentáveis, como a China e a Índia. Por exemplo, na Índia encontra-se o sexto maior fabricante mundial de aerogeradores, com cerca de 7,1% do mercado global7. Já a China ocupa uma posição cimeira na capacidade instalada de energia eólica, ao reunir 114,8 gw (apenas ultrapassada pela UE, que congrega 128,8 gw) e ao registar um ritmo de investimento assinalável (23,3 gw comissionados no último ano)8. Na verdade, a China ambiciona tornar-se, até 2030, líder mundial em tecnologias limpas, através de um investimento anual de 145 mil milhões de dólares9.

O PAPEL DO SISTEMA ELÉTRICO NA TRANSIÇÃO ENERGÉTICA

Como foi referido anteriormente, a UE lidera a transição energética, numa escala global. As emissões de gases com efeito de estufa (GEE), na UE, diminuíram 18% durante o período 1990-2011 e a UE pretende, até 2030, diminuir as emissões destes gases em pelo menos 40%, aumentar as fontes de energia renovável em 27%, e melhorar a eficiência energética em 27%10.

Atualmente, a UE é o maior importador de energia do mundo (53% do consumo é abastecido por fontes externas), tendo uma elevada dependência das importações de petróleo bruto (quase 90%), gás natural (66%) e, em menor escala, de combustíveis sólidos (42%) e combustível nuclear (40%). Em termos económicos, esta dependência energética externa resulta numa fatura anual de, aproximadamente, 400 mil milhões de euros. Os preços grossistas da eletricidade e do gás, na Europa, são, respetivamente, 30% e 100% mais elevados do que nos Estados Unidos. Para além da vertente financeira, convirá salientar a circunstância de determinados estados-membros estarem fortemente dependentes de um único fornecedor externo. Esta dependência externa sucede no gás, como na eletricidade. No que diz respeito ao gás, seis estados-membros dependem da Rússia como único fornecedor externo de todas as suas importações, sendo que três deles utilizam gás natural para mais de um quarto das suas necessidades totais de energia (em 2013, o aprovisionamento de energia proveniente da Rússia representou 39% das importações de gás natural da UE). Relativamente à eletricidade, três estados-membros (Estónia, Letónia e Lituânia) dependem de um operador externo para o funcionamento e equilíbrio do seu sistema elétrico, e 12 estados-membros não atingem o objetivo mínimo de interligação da UE (ou seja, no mínimo 10% da capacidade instalada de produção)11 12.

Tendo presente o conjunto de desafios apresentados anteriormente, a CE apresentou uma estratégia-quadro para uma União da Energia, dotada de uma política em matéria de alterações climáticas. A estratégia em questão ambiciona reformular e reorganizar o mercado da eletricidade (de forma a promover um mercado integrado), garantir o aprovisionamento de energia, aumentar o financiamento da UE para a eficiência energética (ou um novo pacote sobre energia renovável), e desenvolver uma estratégia energética para a investigação e a inovação. Segundo a CE, serão implementadas as medidas necessárias para a concretização do objetivo de 10% de capacidade de interligação até 2020 (que consiste no valor mínimo necessário para o trânsito de potência entre esta-dos-membros). Uma rede europeia de energia, devidamente interligada, resultará numa poupança, para os consumidores, de 40 mil milhões de euros por ano13.

A transição energética global e regional (i.e., no espaço da UE) exigirá uma considerável mudança na operação do sistema elétrico. O novo modelo energético será materializado através da implementação de um conjunto de conceitos inovadores, tais como: a integração massiva de fontes de energia renováveis (por exemplo, energia eólica e solar); a construção de uma rede inteligente, em que o consumidor passará a exercer um papel central no sis-tema, ao participar ativamente no mercado e na gestão da procura (demand response); a mobilidade elétrica; e serviços de eficiência energética (como o aparecimento das energy services companies)14.

O advento do novo modelo energético apresentará variadíssimos desafios técnicos, quer aos operadores das redes de transporte (ORT), quer aos operadores das redes de distribuição (ORD) de energia elétrica. Tanto a integração massiva de fontes variáveis de energia renovável, como a mobilidade elétrica, irão impactar significativamente no perfil de consumo e produção, e, por conseguinte, no mercado de energia, mas também no trânsito de energia nas redes e no nível de segurança do abastecimento15.

REDES ELÉTRICAS INTELIGENTES E SEGURAS

Tal como foi introduzido no capítulo anterior, os sistemas energéticos do futuro serão caracterizados pelas seguintes tendências tecnológicas:

- Fontes de energia renovável: as centrais de produção de energia, utilizadas como base do consumo de eletricidade, serão gradualmente substituídas por fontes de energia renovável, distribuídas e de recurso variável. Estes recursos energéticos promoverão a descarbonização da eletricidade, mas exigirão reforços de rede e a existência de grupos de produção para assegurar a continuidade do abastecimento de energia (backup).

- Demand response: a gestão da procura consiste numa medida concreta para a economia da energia. De acordo com o Departamento de Energia dos Estados Unidos, a gestão da procura pode ser definida como a alteração na utilização de eletricidade, por parte dos consumidores finais, variando o padrão normal de consumo em função do preço da energia ao longo do dia, ou de incentivos concebidos para reduzir a procura durante as horas de ponta16. A gestão da procura pode também ser utilizada para induzir alterações no consumo de eletricidade, na presença de restrições operacionais (i.e., fiabilidade do sistema)17. O conceito de demand response exige, no entanto, a instalação de contadores inteligentes, que permitam a comunicação de dados de forma bidirecional e remota, assim como ferramentas de apoio à decisão, na ótica do consumidor18.

- Armazenamento de energia elétrica: o armazenamento de energia é considerado vital para assegurar a flexibilidade dos sistemas de energia, tendo em conta a integração de elevados montantes de energia renovável19. Os dispositivos de armazenamento de energia podem ser dimensionados para uma elevada capacidade instalada (por exemplo, aproveitamentos hidroelétricos com bombagem e dispositivos de ar comprimido) ou para serem instalados de forma distribuída, na rede elétrica (por exemplo, baterias e flywheels). Estas tecnologias transformam energia elétrica (em excesso) noutra forma de energia (mecânica, química, térmica, etc.), a qual é armazenada e convertida novamente em eletricidade (injetada na rede)20.

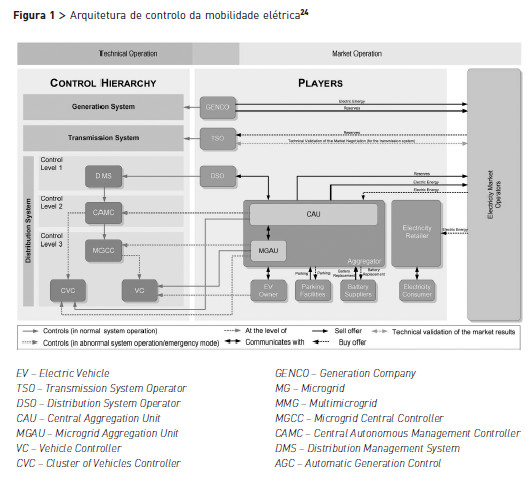

- Mobilidade elétrica: tendo conta que o setor dos transportes representa mais de 20% das emissões de GEE, a utilização de veículos elétricos pode ser um expressivo contributo para a mitigação das alterações climáticas e para a qualidade do ar das cidades. A eficácia da mobilidade elétrica depende, contudo, do mix energético. Quanto mais elevada for a percentagem de fontes de energia renovável no sistema eletroprodutor, mais eficaz será o contributo ambiental da mobilidade elétrica. Prevê-se que a quota de mercado dos veículos elétricos será de 1 a 2%, em 2020, e 4 a 20%, em 203021, 22. Em Portugal, antecipa-se que os veículos elétricos representem, em 2020, 1,2% da frota de veículos ligeiros23. No âmbito da mobilidade elétrica, emerge o conceito vehicle-to-grid (v2g). De acordo com os princípios do v2g, os veículos elétricos fornecem, à rede pública, energia elétrica e serviços de sistema (por exemplo, reserva girante). Os veículos elétricos podem também atuar como cargas controláveis (i.e., bateria com carregamento controlável), em função da procura e oferta de eletricidade. A figura seguinte, representa a arquitetura de controlo da mobilidade elétrica.

Não obstante os irrefutáveis benefícios decorrentes da descarbonização da energia, a verdade é que as tecnologias emergentes (veículos elétricos, fontes de energia renovável, etc.) e os novos serviços de energia (por exemplo, gestão da procura) aduzem exigentes problemas operacionais aos gestores de redes elétricas. Dentre estes desafios podemos destacar: a inversão do trânsito de potência nas subestações secundárias, de Alta Tensão/Média Tensão e mesmo nas instalações de Muito Alta Tensão/Alta Tensão; o aumento do congestionamento nas redes de transporte e distribuição de energia durante períodos de vazio; o aparecimento de excesso de energia de base renovável nas horas de menor procura; os problemas na segurança do abastecimento, devido à variabilidade das fontes de energia renovável e à redução de reserva operacional dos grupos de geração convencional de energia elétrica; e as variações consideráveis no mercado grossista de eletricidade, em função do recurso de energia renovável25.

Para além destes desafios, a segurança – física e informática – das instalações elétricas tem-se tornado uma crescente preocupação para as utilities. Um conhecido exemplo de cyber-attack foi protagonizado pelo vírus Stuxnet, o qual infetou instalações nucleares no Irão26. Já nos Estados Unidos, uma subestação da Pacific Gas & Electric (Califórnia) foi alvo de um ataque, por parte de snipers, que resultou na indisponibilidade de 17 transformadores de potência. Note-se que esta subestação (Metcalf) alimenta Silicon Valley, sendo por isso vital para a segurança do abastecimento das mais importantes empresas tecnológicas dos Estados Unidos27. A segurança da rede elétrica é, por conseguinte, um desafio para as utilities e, acima de tudo, para os estados.

A resposta aos previamente referidos desafios operacionais e tendências tecnológicas, passa pelo desenvolvimento de redes elétricas inteligentes e seguras. Com a introdução de fontes de energia variáveis e o aumento da participação ativa dos consumidores, as redes elétricas terão de evoluir no sentido de assegurar: i) a flexibilidade e a estabilidade, através de soluções de armazenamento de energia; ii) a crescente cooperação entre ORT e ORD; iii) o reforço da capacidade de interligação, entre sistemas elétricos; iv) a comunicação remota e bidirecional dos equipamentos (por exemplo, contadores inteligentes); v) a monitorização e o controlo dos ativos (através do conceito smart substation), de forma a gerir o risco da operação da rede; vi) a previsão rigorosa da procura e da oferta de energia; vii) a cybersecurity das redes, no sentido de garantir a segurança do sistema elétrico perante ameaças terroristas e fraudes comerciais; viii) o desenvolvimento de microrredes de energia elétrica, beneficiando da microgeração e do autoconsumo de eletricidade; e ix) a implementação do conceito de vehicle-to-grid no âmbito da mobilidade elétrica.

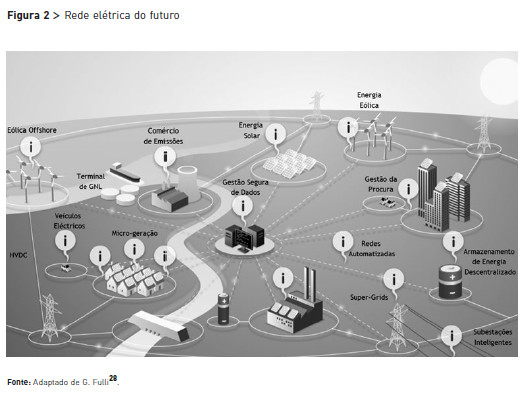

A figura seguinte resume, esquematicamente, os atributos da rede elétrica do futuro.

SUSTENTABILIDADE E SEGURANÇA DO SISTEMA ELÉTRICO NACIONAL

PROCURA E OFERTA DE ENERGIA

Na sequência das políticas públicas que impulsionaram o investimento em fontes de energia renovável, a dependência energética de Portugal tem diminuído ao longo da última década. Em 2013, a dependência energética de Portugal foi de 74%, muito inferior aos 84% registados em 200429.

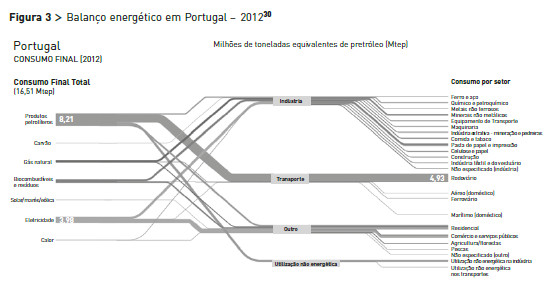

Em termos de balanço energético, a eletricidade representa menos de 25% do consumo de energia final. Com efeito, a maior parte da procura energética consiste no consumo de combustíveis fósseis (sobretudo derivados de petróleo e gás natural), por parte dos transportes e da indústria. Como tal, uma política energética deve endereçar não só o setor elétrico, mas também os transportes e a indústria.

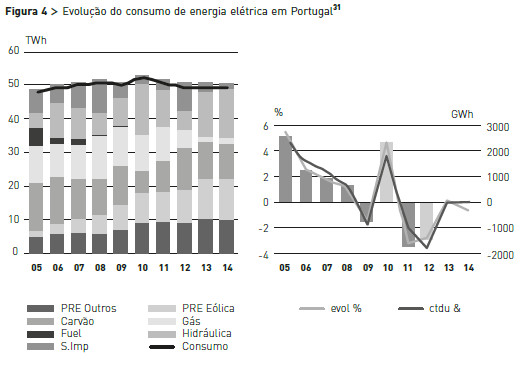

Relativamente à procura de energia elétrica, nos últimos quatro anos tem-se verificado uma estagnação do consumo, devido ao enquadramento socioeconómico.

No setor elétrico, é normal que anualmente o consumo aumente cerca de 2 a 3%. O que sucedeu nos últimos anos (redução da procura em 2011 e 2012, e crescimento nulo em 2013 e 2014) deve-se a um extraordinário contexto económico do País.

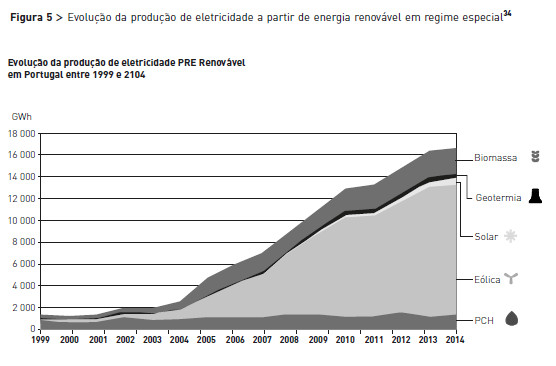

Quanto à oferta de eletricidade, Portugal tem comissionado, nos últimos anos, centros produtores baseados em fontes de energia renovável. Desde 2008, a capacidade instalada de energia renovável aumentou 34%, passando a representar 56% de toda a potência do sistema elétrico nacional e 57% da produção de energia32. Em termos de produtibilidade, a geração de eletricidade a partir de fontes de energia renovável (incluindo grande hídrica) mais do que quadruplicou desde 200533,

.

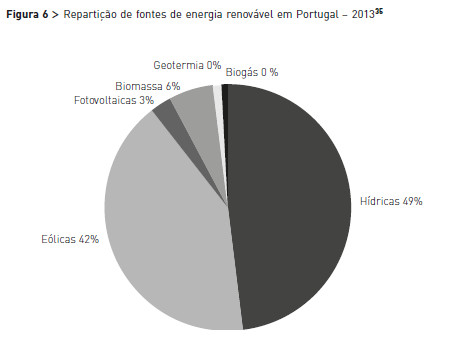

A energia eólica foi a tecnologia que mais cresceu em Portugal, perfazendo já 42% de toda a capacidade instalada de base renovável.

REDE ELÉTRICA NACIONAL

Em sistemas elétricos com elevada penetração de fontes de energia renovável, é necessário dotar a rede elétrica de flexibilidade e redundância. A infraestrutura da Rede Nacional de Transporte (RNT) é composta por 8534 quilómetros de circuito de linha aérea e 17 999 apoios, com três níveis de tensão diferentes (150, 220 e 400 kv). No que diz respeito às linhas subterrâneas, a RNT tem 95,2 quilómetros de circuitos.

Quanto às subestações, a RNT possui uma potência de transformação em serviço de 35 754 MVA, totalizando 66 instalações (sendo 57 isoladas a ar e nove do tipo GIS – gas insulated switchgear), 14 postos de corte, seccionamento e transição (sendo 12 isolados a ar e dois do tipo GIS). Se for tido em conta que nos últimos anos foi realizado um considerável investimento no desenvolvimento e modernização da RNT, facilmente se conclui que a média de idades dos ativos da rede elétrica nacional é inferior à sua vida útil.

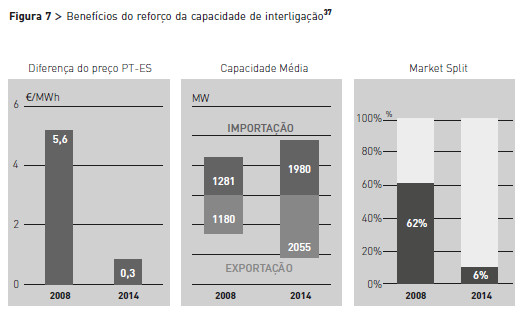

Para além do reforço interno da RNT, o ORT de Portugal (ren) e o ORT de Espanha (REE) têm perseguido o objetivo de aumentar a capacidade de interligação. Este esforço permitiu aumentar consideravelmente o valor médio de capacidade de interligação entre Portugal e Espanha, inferior a 1000 mw em 2004, para uma potência superior a 2000 mw, em 2014. O referido reforço da capacidade de interligação resultou em benefícios socioeconómicos. Em 2008, verificava-se um período de separação de mercados de cerca de 62%. Este market split originava um preço do mercado grossista, em Portugal, superior ao de Espanha (diferença de 5,6 €/mwh). Com o aumento da interligação, o período de separação de mercados passou a ser de 6%, o que resultou na eliminação quase total de congestionamentos entre Portugal e Espanha, e o estabelecimento de um preço único da eletricidade na Península Ibérica (para o mercado grossista)36

.

AMEAÇAS E OPORTUNIDADES PARA O SISTEMA ELÉTRICO

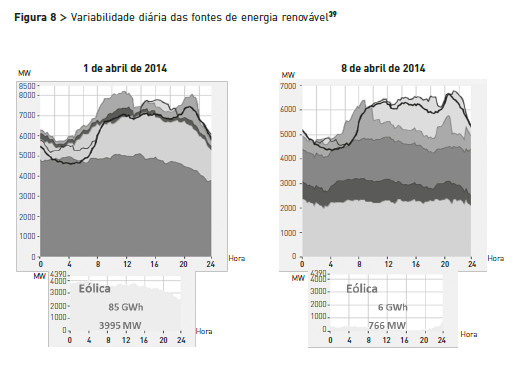

Tal como referido anteriormente, a integração massiva de fontes de energia renovável, de recurso variável, apresenta diversos desafios à operação do sistema elétrico. A título de exemplo, no primeiro semestre de 2013 a produção renovável abasteceu cerca de 70% do consumo de eletricidade38. O recurso renovável regista uma variabilidade sazonal mas também diária, como se pode verificar nos perfis de consumo/produção da figura seguinte.

.

No dia 1 de abril de 2013 todo o consumo de eletricidade, durante as horas de vazio, foi abastecido por fontes de energia renovável (com uma elevada produção de eólica), sendo que a produção em regime especial gerou 5000 mw nesse período horário (incluindo 700 mw de cogeração). Para além do abastecimento do mercado interno, Portugal nesse dia exportou 500 mw de energia elétrica para Espanha, durante o período de vazio. Volvidos sete dias, o contexto mudou consideravelmente. O recurso eólico foi escasso e, durante o período de ponta, Portugal importou 500 mw de eletricidade de Espanha. Nas horas de ponta do dia 8 de abril, a energia térmica (fóssil) foi responsável por 600 mw e a grande hídrica gerou 3000 mw.

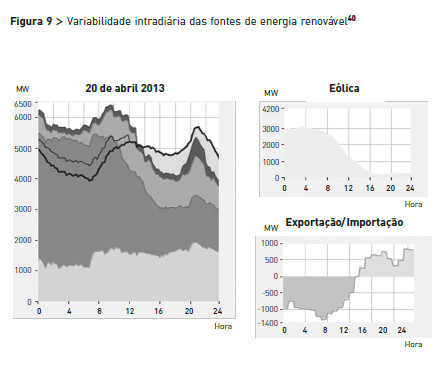

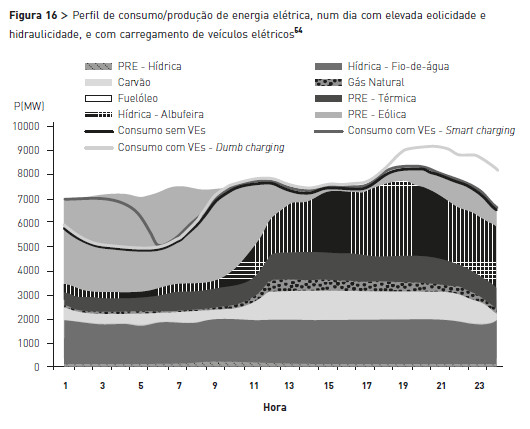

Para além da variabilidade diária, o recurso renovável (especialmente a energia eólica) apresenta uma variabilidade intradiária, como pode ser inferido a partir da figura seguinte.

No dia 20 de abril de 2013 a variabilidade da energia eólica ratificou a importância do desafio associado à integração massiva deste tipo de fonte energética. Em apenas oito horas a energia eólica caiu 80%. Esta variação resulta no desequilíbrio entre a procura e a oferta de energia, materializado pela redução da frequência do sistema. O caso do sistema energético português é particularmente interessante de analisar, já que a existência de aproveitamentos hidroelétricos (com albufeira) permite rapidamente suprir a queda do recurso eólico. As centrais hídricas são fundamentais para o controlo de frequência, sendo consideradas vitais para assegurar a flexibilidade de sistemas elétricos com elevada penetração de energia eólica. Para além da produção hídrica, a interligação é igualmente crítica para a segurança do abastecimento. Na figura anterior é possível observar que enquanto o recurso eólico era abundante, Portugal exportava eletricidade para Espanha. Porém, com a redução drástica da energia eólica, o fluxo na interligação inverteu-se e Portugal passou a importar eletricidade.

Além do impacto operacional, a forte redução de energia eólica origina aumentos no mercado grossista. No dia em questão, o preço da eletricidade no mercado grossista era praticamente zero €/mwh até às 13 horas, mas subiu para um máximo de 33 €/ /mwh às 23 horas.

Além da segurança do abastecimento a nível sistémico, importa também considerar a premente necessidade de reforçar a RNT, de forma a garantir a fiabilidade da rede. Em Portugal, as fontes de energia renovável encontram-se distantes do consumo, o que origina problemas de segurança e qualidade do serviço.

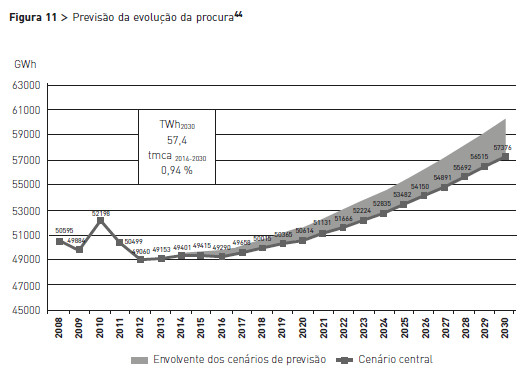

A integração de energia eólica na rede pode exigir o comissionamento de dispositivos de armazenamento de energia elétrica, tal como foi adotado em Itália42. A implementação de uma estratégia que garanta que a transição energética não coloca em risco o abastecimento de eletricidade, recomenda o planeamento a longo prazo do sistema. De acordo com a ren, até 2030 o consumo de eletricidade aumentará a um ritmo médio anual de 0,94%, sendo que esse crescimento será de apenas 0,4% até 202043

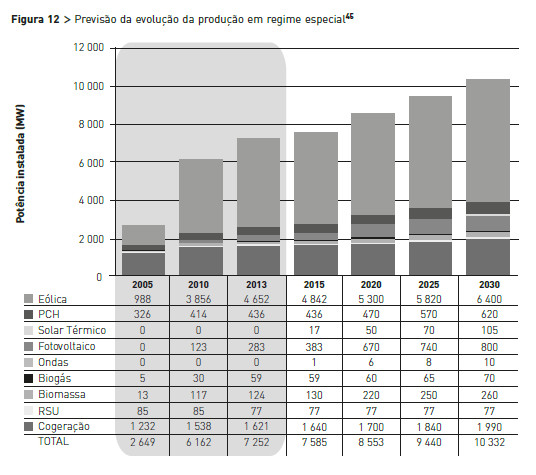

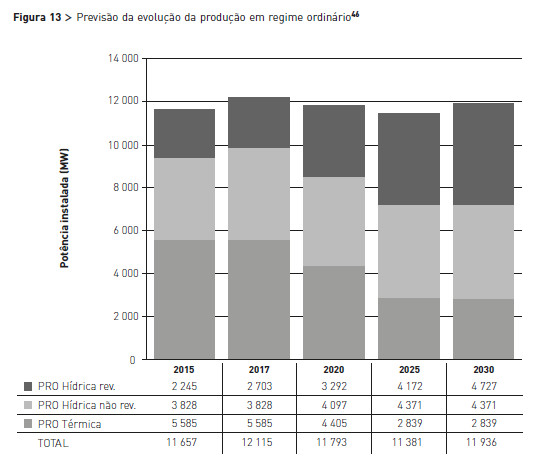

A estratégia adotada pelo Estado português, para suprir o crescimento da procura, baseia-se em novos aproveitamentos hidroelétricos, assim como no reforço da produção em regime especial (com ênfase para a eólica e solar fotovoltaica).

Em 2030, a potência instalada de produção em regime especial totalizará 10 332 mw, o que consubstancia um aumento de 42,5% face à capacidade registada em 2013.

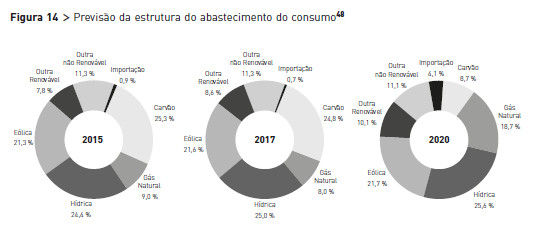

A potência das centrais hídricas, em 2030, atingirá 9097 mw. Esta nova potência hídrica materializará um aumento de 80% face ao valor verificado em 2013. Espera-se que certas centrais térmicas (Sines, Pego e Tapada do Outeiro) sejam alvo de desclassificação até 203047, e que os novos ciclos combinados (CCGT de Sines e CCGT de Lavos) não entrem em serviço. De seguida apresenta-se a previsão da estrutura do abastecimento do consumo até 2020.

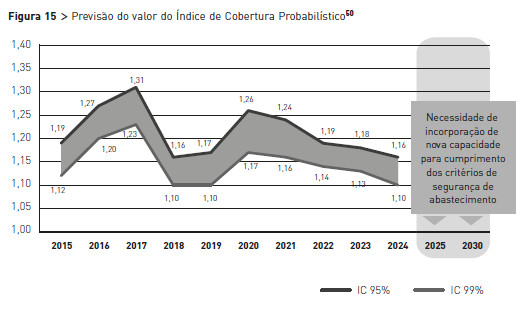

Em termos da segurança do abastecimento, o Índice de Cobertura Probabilístico (ICP), nos períodos de ponta, terá um mínimo em 2018 (na sequência da desclassificação da central térmica de Sines) e a partir de 2025 será inferior a um (devido à desclassificação da central a ciclo combinado da Tapada do Outeiro). Segundo a ren, a partir de 2025 será necessário incorporar, no sistema, nova capacidade térmica de base. Não obstante a elevada capacidade instalada líquida face à ponta máxima, em 2025, é recomendável reforçar a potência térmica, face à variabilidade da energia eólica e solar, assim como a eventual escassez do recurso hídrico. Assim, a partir de 2025 será necessário comissionar um novo grupo térmico com cerca de 450 mw49.

Quanto à reserva operacional, estima-se que o Loss of Load Expectation (LOLE) operacional seja praticamente nulo até 2024, devido à nova capacidade hídrica instalada em grandes albufeiras (que garante excedentes de reserva secundária e terciária)51.

Para além dos desafios inerentes à integração de energia renovável, de recurso variável, a introdução da mobilidade elétrica pode também impactar com a tradicional operação do sistema elétrico. De acordo com um estudo sobre estratégias de carregamento de veículos elétricos, se em Portugal 11% da frota de veículos ligeiros aderisse à mobilidade elétrica, a inexistência de uma estratégia de carregamento inteligente (smart charging) originaria um aumento da procura durante as horas de ponta52. O mesmo estudo prevê que uma transição massiva para a mobilidade elétrica pode provocar problemas de adequação do sistema eletroprodutor (i.e., capacidade instalada insuficiente)53. Pelo exposto, a mobilidade elétrica deve ser acompanhada por estratégias de smart charging, de forma a promover o abastecimento dos veículos durante as horas de vazio, através de fontes de energia renovável (em excesso). Deste modo, realizar-se-á uma eficaz descarbonização do setor dos transportes, sem aumentar as emissões de co2 do sistema eletroprodutor.

.

Para terminar, deve ser mencionado que se espera, nos próximos anos, um aumento do custo da eletricidade para o cliente final, não só em Portugal mas também na UE55 . De acordo com a Eurelectric, a próxima década assistirá a um aumento anual do preço56 real da eletricidade que poderá ser de 2,6 a 2,8%, em média na UE.

Tendo sido apresentadas as ameaças que a transição energética apresenta ao sistema elétrico nacional, importará agora referir as oportunidades para o País, que o novo modelo energético aporta.

É possível, desde logo, identificar os benefícios que as fontes de energia renovável podem gerar, em Portugal, em termos: socioeconómicos (criação de riqueza e geração de emprego); ambientais (através da redução das emissões de co2); e geopolíticos (substituição de importações e consequente redução da dependência energética).

No que diz respeito à vertente socioeconómica, as fontes de energia renovável contribuíram, em 2013, com mais de 2700 milhões de euros para o PIB nacional (cerca de 1,6% do PIB). Com a continuada aposta na energia renovável, esse setor da economia contribuirá para um acréscimo no PIB de mais de 1000 milhões de euros, até 2020. O benefício económico da energia renovável continuará a crescer (taxa média anual de 2,6% entre 2014 e 2030), até um valor de mais de 4300 milhões de euros de contribuição do setor para o PIB, em 2030.

Relativamente à geração de postos de trabalho, em 2013 o setor das renováveis promoveu a criação de mais de 40 mil empregos (diretos e indiretos). Este benefício continuará a ser expressivo nos próximos anos. Com efeito, estima-se que até 2020 serão criados cerca de 18 mil empregos e, em 2030, serão gerados 67 mil postos de trabalho.

Quanto ao critério ambiental, em 2013 as fontes de energia renovável permitiram evitar a emissão de 10,6 milhões de toneladas de co2. Para além da vertente ambiental (i.e., mitigação das alterações climáticas), esta redução das emissões de co2 possibilitou poupar mais de 47 milhões de euros no mercado europeu de carbono (emissions trading system). Nos próximos anos, manter-se-á a tendência de redução das emissões de co2, sendo que até 2020 espera-se uma poupança (no mercado de carbono) de 187 milhões de euros. No horizonte temporal de 2030, estima-se que a energia renovável possibilite uma poupança de 330 milhões de euros.

Finalmente, no que concerne à geopolítica da energia, as fontes de energia renovável, em 2013, possibilitaram evitar importações no valor de 1479 milhões de euros, bem como reduzir a taxa de dependência energética em 12,3 p.p. Este contributo irá manter-se nos próximos anos, pelo que o benefício da energia renovável para a redução da taxa de dependência energética irá atingir 15,3 p.p., em 2020, e 17,3 p.p., em 2030. As renováveis permitirão, por conseguinte, evitar mais de 37 700 milhões de euros em importações de combustíveis fósseis, entre 2014 e 203057.

Para além das oportunidades geradas pelas fontes de energia renovável, o reforço da capacidade de interligação, entre Portugal e Espanha (que visa atingir os 3200 mw), apresentará um benefício socioeconómico anual de cerca de 35 milhões de euros. Este investimento na interligação elétrica permitirá reduzir as emissões de co2 em 100 kton/ ano e evitar a perda de 180 000 mwh de energia renovável por ano.

Portugal beneficiará também do reforço da capacidade de interligação entre Espanha e França, no sentido de se atingir os 2800 mw. Este projeto gerará benefícios para a Península Ibérica, já que evitará a perda de energia renovável58.

Foi mencionado anteriormente que se prevê um continuado aumento do preço da energia elétrica. Aliado a esse motivo, surge a premente necessidade de otimizar o consumo de energia. Assim, a gestão da procura surge como uma solução para concretizar medidas de eficiência energética e de redução da fatura de eletricidade.

No passado, o consumo de energia elétrica variava ao longo do tempo em função do crescimento económico. Contudo, atualmente essa correlação parece menos forte. Esta mudança resulta de uma maior elasticidade do consumo face ao preço da energia elétrica. Perante o aumento do preço da eletricidade, os consumidores reduziram a procura. Para além desta economia da energia (consubstanciada em alterações de comportamentos), nos países desenvolvidos verificou-se uma maior utilização de equipamentos eficientes (ou seja, mesmo sem alterar o padrão de consumo obtêm-se ganhos de eficiência). Contudo, o potencial para diminuir a procura de energia é enorme.

A gestão da procura deve ser alavancada através da instalação de smart meters e da promoção de energy services companies. A disponibilização de informação em tempo-real sobre os consumos, possibilita uma redução da procura de energia elétrica em mais de 10%59.

Finalmente, com a transição energética emergem oportunidades para promover: a eficiência operacional das redes elétricas (através de sistemas de monitorização dos equipamentos); a otimização dos fluxos de energia (utilizando sistemas de armazenamento de energia e adotando o conceito vehicle-to-grid, associado à mobilidade elétrica); e a cybersecurity das redes.

CONCLUSÕES

No presente trabalho foram identificados, inicialmente, os desafios-chave que o mundo enfrentará nos próximos anos, em termos ambientais e energéticos. No que concerne especificamente à área da energia, é crucial desenvolver sistemas energéticos a preços acessíveis e ambientalmente responsáveis. A transição para uma economia sustentável requer um investimento adicional compreendido entre 1 e 2,5% do PIB global por ano, até 2050. Por outro lado, prevê-se que o mercado mundial de tecnologias limpas atinja os 2,2 biliões de dólares até 2020.

A transição energética exigirá uma considerável mudança na operação do sistema elétrico. O novo modelo energético será materializado através da implementação de um conjunto de conceitos inovadores, tais como: a integração massiva de fontes de energia renováveis; a construção de uma rede inteligente em que o consumidor passará a exercer um papel central no sistema ao participar ativamente no mercado e na gestão da procura; a mobilidade elétrica; e serviços de eficiência energética.

Não obstante os irrefutáveis benefícios decorrentes da descarbonização da energia, a verdade é que as tecnologias emergentes e os novos serviços de energia aduzem exigentes problemas operacionais aos gestores de redes elétricas. Neste artigo, foi apresentada uma proposta de resposta aos referidos desafios operacionais e tendências tecnológicas. Essa resposta é personificada pelo desenvolvimento de redes elétricas inteligentes e seguras. Por último, foi feito o exercício de identificar as ameaças e as oportunidades para o Sistema Elétrico Nacional, relacionadas com a transição energética. Apesar da complexidade associada à construção de uma rede inteligente, segura e sustentável, na verdade as oportunidades superam as ameaças.

BIBLIOGRAFIA

«A European Strategy on Clean and Energy Efficient Vehicles, Communication from the Commission to the European Parliament, the Council and the European Economic and Social Committee». Comissão Europeia, 2010.

Agência Internacional de Energia (Consultado em: 7 de abril de 2015). Disponível em: http://www.iea.org/sankey/#?c=Portugal&s=Finalconsumption

APREN (Consultado em: abril de 2015). Disponível em: http://apren.pt/pt/dados-tecnicos3/dados-nacionais2/pro-ducao-2/a-producao-da-pre-renovavel-em-portugal2/2-1-evolucao-da-producao-de-eletricidade-pre-renovavel-em-portugal-entre1999-e2014-c-correccao-de-hidraulicidade/

«Autorità per l’energia elettrica e il gas». Decreto Legislativo 3 marzo 2011, n. 28, 2011.

«Benefits of Demand Response in Electricity Markets and Recommendations for Achieving Them: A Report to the United States Congress Pursuant to Section 1252 of the Energy Policy Act of 2005». us Department of Energy, 2006.

«BPEnergy Outlook 2030», bp, 2012.

«Company Profile», Suzlon. (Consultado em: 7 de abril de 2015, Disponível em: http://www.suzlon.com/about_suzlon/l2.aspx?l1=1&l2=1

DGEG (Consultado em: 7 de abril de 2015). Disponível em: http://www.dgeg.pt/

«Draft for Comment of the National Action Plan on Demand Response, The Federal Energy Regulatory Commission Staff». ferc, 2010.

«Energia em Portugal». dgeg, 2015.

«Energy Union Package». Comissão Europeia, 2015.

Estatística Anual – Eletricidade. ren, 2015.

«Estratégia Europeia de Segurança Energética». Comissão Europeia, 2014.

Fulli, Gianluca – «Smart grids: iniziative comunitarie ed attività del Joint Research Centre». Joint Research Center, 2013.«Global Wind Statistics». gwec, 2015.

«Green Economy and Trade – Trends, Challenges and Opportunities». unep, 2013.

«Impacto Macroeconómico do Setor da Eletricidade de Origem Renovável em Portugal». Deloitte, 2014.

Kushner, David – «The Real Story of Stuxnet». ieee Spectrum, 2013.

«Mercado de Eletricidade – Síntese Anual». ren, 2015.

«Monitorização da Segurança do Abastecimento do sen: Período 2015-2030». ren, 2014.

Moreira da Silva, Miguel – «A comprehensive overview on technical pathways for smart metering fit-and-go». In 5th Conference on Economics and Management of Energy in Industry. Loulé, Portugal, 2009.

Moreira da Silva, Miguel – Energy Planning with Electricity Storage and Sustainable Mobility: The Study of an Isolated System. Dissertação de Doutoramento. Programa mit Portugal. Faculdade de Engenharia da Universidade do Porto, 2013.

Moreira da Silva, Miguel, Peças Lopes, João, e Matos, Manuel – «Multicriteria decision aid for planning energy storage and sustainable mobility – The São Miguel Island case study». In IEEE PowerTech. Trondheim, 2011.

Moreira da Silva, Miguel, Ye, Jiley, Shi, Tao, e Pastor, Ricardo – «Planning energy storage in power transmission networks». In IEEE Green Energy and Systems Conference. Califórnia, Estados Unidos, 2014.

Peças Lopes, João, Soares, Filipe Joel, Almeida, Pedro, e Moreira da Silva, Miguel – «Smart Charging Strategies for Electric Vehicles: Enhancing Grid Perfor-mance and Maximizing the Use of Variable Renewable Energy Resources». EVS24, Stavanger, Noruega, 2009.

Peças Lopes, João, Soares, Filipe Joel, e Almeida, Pedro – Integration of Electric Vehicles in the Electric Power System. Proceedings of the ieee, 2011.

«Plano de Desenvolvimento e Investimento da Rede Nacional de Transporte 2014-2023». ren, 2014.

«Power Choices: Pathways to Carbon-Neutral Electricity in Europe by 2050». Eurelectric, 2009.

«Recomendações para uma estratégia sustentável de eficiência energética e exploração de energias renováveis para Portugal». ATKearney, inesc Porto, 2012. (Consultado em: 7 de abril de 2015). Disponível em: http://www.inesctec.pt/SEE_JAN2012.pdf/

«Relatório de Monitorização da Segurança de Abastecimento do Sistema Elétrico Nacional 2013-2030». dgeg, 2013.

«Renewable Energy Prospects: China». irena, 2014.

«Renováveis abastecem cerca de 70% do consumo nacional de eletricidade no 1º trimestre». ren. (Consultado em: 7 de abril de 2015). Disponível em: http://www.ren.pt/media/comunicados/detalhe/renovaveis_abastecem_cerca_de_70_do_consumo_nacional_de_eletricidade_no_1_trimestre/

«Research & Development Roadmap – For Public Consultation». entsoe, 2012.

Smith, Rebecca – «Assault on California power station raises alarm on potential for terrorism». In Wall Street Journal, 5 de fevereiro de 2014.

«Ten-year Network Development Plan 2014». entso-e, 2014.

«The Potential of Smart Meter Enabled Programs to Increase Energy and Systems Efficiency: A Mass Pilot Comparison». VaasaETT, 2011.

«Towards a Green Economy: Pathways to Sustainable Development and Poverty Eradication». unep, 2011.

«Towards Green Growth». oecd, 2011.

«World Energy Outlook». Agência Internacional de Energia, 2012.

«World Energy Trilemma: Time to Get Real – The Case for Sustainable Energy Policy». World Energy Council, 2012.

Data de receção: 12 de abril de 2015 | Data de aprovação: 19 de maio de 2015

NOTAS

1 «Towards Green Growth». oecd, 2011.

2 «World Energy Trilemma: Time to Get Real – The Case for Sustainable Energy Policy». World Energy Council, 2012.

3 «Towards a Green Economy: Pathways to Sustainable Development and Poverty Eradication». unep, 2011.

4 «World Energy Outlook». Agência Internacional de Energia, 2012.

5 «Towards a Green Economy: Pathways to Sustainable Development and Poverty Eradication».

6 «Green Economy and Trade – Trends, Challenges and Opportunities». unep, 2013.

7 «Company Profile», Suzlon. (Consultado em: 7 de abril de 2015). Disponível em: http://www.suzlon.com/about_suzlon/l2.aspx?l1=1&l2=1

8 «Global Wind Statistics». gwec, 2015.

9 «Renewable Energy Prospects: China». irena, 2014.

10 «Energy Union Package». Comissão Europeia, 2015.

11Ibidem.

12 «Estratégia Europeia de Segurança Energética». Comissão Europeia, 2014.

13 «Energy Union Package».

14 Moreira da Silva, Miguel – Energy Planning with Electricity Storage and Sustainable Mobility: The Study of an Isolated Sys-tem. Dissertação de Doutoramento. Programa mit Portugal. Faculdade de Engenharia da Universidade do Porto, 2013.

15 Moreira da Silva, Miguel, Ye, Jiley, Shi, Tao, e Pastor, Ricardo – «Planning energy storage in power transmission networks». In IEEE Green Energy and Systems Conference. Califórnia, Estados Unidos da América, 2014.

16 «Benefits of Demand Response in Electricity Markets and Recommendations for Achieving Them: A Report to the United States Congress Pursuant to Section 1252 of the Energy Policy Act of 2005». us Department of Energy, 2006.

17 «Draft for Comment of the National Action Plan on Demand Response, The Federal Energy Regulatory Commission Staff». ferc, 2010.

18 Moreira da Silva, Miguel – «A comprehensive overview on technical pathways for smart metering fit-and-go». In 5th Conference on Economics and Management of Energy in Industry. Loulé, Portugal, 2009.

19 Moreira da Silva, Miguel, Peças Lopes, João, e Matos, Manuel – «Multi-criteria decision aid for planning energy storage and sustainable mobility – The São Miguel Island case study». In IEEE PowerTech, Trondheim, 2011.

20 Moreira da Silva, Miguel – Energy Planning with Electricity Storage and Sustainable Mobility: The Study of an Isolated System.

21 «BPEnergy Outlook 2030», bp, 2012.

22 «A European Strategy on Clean and Energy Efficient Vehicles, Communication from the Commission to the European Parliament, the Council and the European Economic and Social Committee». Comissão Europeia, 2010.

23 «Recomendações para uma estratégia sustentável de eficiência energética e exploração de energias renováveis para Portugal». ATKearney, inesc Porto, 2012. (Consultado em: 7 de abril de 2015). Disponível em: http://www.inesctec.pt/SEE_JAN2012.pdf/

24 Peças Lopes, João, Soares, Filipe Joel, e Almeida, Pedro – Integration of Ele ctric Vehicles in the Elec tric Power System. Proceedings of the ieee, 2011.

25 Moreira da Silva, Miguel – Energy Planning with Electricity Storage and Sustainable Mobility: The Study of an Isolated System.

26 Kushner, David – «The Real Story of Stuxnet». ieee Spectrum, 2013.

27 Smith, Rebecca – «Assault on California power station raises alarm on potential for terrorism». In Wall Street Journal, 5 de fevereiro de 2014.

28 Fulli, Gianluca – «Smart grids: iniziative comunitarie ed attività del Joint Research Centre». Joint Research Center, 2013.

29 «Energia em Portugal». dgeg, 2015.

30 Agência Internacional de Energia. (Consultado em: 7 de abril de 2015). Disponível em: http://www.iea.org/sankey/#?c=Portugal&s=Finalconsumption

31 Estatística Anual – Eletricidade. ren, 2015.

32 dgeg (Consultado em: 7 de abril de 2015). Disponível em: http://www.dgeg.pt/

33 Estatística Anual – Eletricidade.

34 apren (Consultado em: 7 de abril de 2015). Disponível em: http://apren.pt/pt/dados-tecnicos3/dados-nacionais2/producao-2/a-producao-da-pre-renovavel-em-portugal2/2-1-evolucao-da-producao-de-eletricidade-pre-renovavel-em-portugal-entre1999-e2014-c-correccao-de-hidraulicidade/

35 dgeg.

36 «Mercado de Eletricidade – Síntese Anual». ren, 2015.

37 Ibidem.

38 «Renováveis abastecem cerca de 70% do consumo nacional de eletricidade no 1º trimestre». In ren. (Consultado em: 7 de abril de 2015). Disponível em: http://www.ren.pt/media/comunicados/detalhe/renovaveis_abastecem_cerca_de_70_do_consumo_nacional_de_eletricidade_no_1_trimestre/

39 REN. (Consultado em: 2014), Disponível em: http://www.ren.pt.

40 «Renováveis abastecem cerca de 70% do consumo nacional de eletricidade no 1º trimestre».

41 «Plano de Desenvolvimento e Investimento da Rede Nacional de Transporte 2014-2023». ren, 2014.

42 «Autorità per l’energia elettrica e il gas». Decreto Legislativo 3 marzo 2011, n. 28, 2011.

43 «Monitorização da Segurança do Abastecimento do sen: Período 2015-2030». ren, 2014.

44 Ibidem.

45 Ibidem.

46 «Monitorização da Segurança do Abastecimento do sen: Período 2015-2030».

47 «Relatório de Monitorização da Segurança de Abastecimento do Sistema Elétrico Nacional 2013-2030». dgeg, 2013.

48 «Monitorização da Segurança do Abastecimento do sen: Período 2015-2030».

49 Ibidem.

50 Ibidem.

51 Ibidem.

52 Peças Lopes, João, Soares, Filipe Joel, Almeida, Pedro, e Moreira da Silva, Miguel – «Smart Charging Strategies for Electric Vehicles: Enhancing Grid Performance and Maximizing the Use of Variable Renewable Energy Resources». EVS24, Stavanger, Noruega, 2009.

53 Ibidem.

54 Ibidem.

55 «Research & Development Roadmap – For Public Consultation». entso-e, 2012.

56 «Power Choices: Pathways to Carbon-Neutral Electricity in Europe by 2050». Eurelectric, 2009.

57 «Impacto Macroeconómico do Setor da Eletricidade de Origem Renovável em Portugal». Deloitte, 2014.

58 «Ten-year Network Development Plan 2014». entsoe, 2014.

59 «The Potential of Smart Meter Enabled Programs to Increase Energy and Systems Efficiency: A Mass Pilot Comparison». VaasaETT, 2011.