Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRelações Internacionais (R:I)

versão impressa ISSN 1645-9199

Relações Internacionais no.46 Lisboa jun. 2015

QUE MODELO DE SEGURANÇA ENERGÉTICA

Potencialidades e desafios da bacia do Cáspio para a estratégia europeia de aprovisionamento: oportunidades para Portugal

The Caspian basin challenges to the Europe's supply strategy. Opportunities to Portugal

Carla Fernandes

Doutorada em Relações Internacionais, com especialização em Estudos Políticos de Área, pela Universidade Nova de Lisboa, com o tema “China Hoje – Necessidades Energéticas e Relações Internacionais. As Relações com os Países de Língua Portuguesa”. Licenciada em História e Ciências Sociais pela Universidade do Minho e Mestre em Estudos Chineses pela Universidade de Aveiro. Possui, entre outros, o Curso de Defesa Nacional (2009-2010) e o Curso de Gestão Civil de Crises (2010-2011) do Instituto de Defesa Nacional. É investigadora do IPRI-UNL e investigadora associada do Centro de Investigação de Segurança e Defesa do IESM e do Centro de Investigação Professor Doutor Joaquim Veríssimo Serrão. Tem participado em diversos grupos de estudo e projetos de investigação, assim como possui publicações e tem proferido palestras sobre os temas da segurança energética e da China.

RESUMO

Perante as projeções de crescimento do consumo de gás natural na Europa nas próximas décadas e a dependência crescente energética da Rússia, a Bacia do Cáspio constitui uma das regiões-chave para a estratégia de segurança de aprovisionamento da Europa. Este artigo procura examinar as potencialidades e os desafios que esta região poderá representar para a segurança de aprovisionamento da UE, particularmente com a construção do Corredor de Gás Meridional. São igualmente analisadas as oportunidades de Portugal intervir no abastecimento energético da Europa.

Palavras-chave: Segurança energética, Bacia do Cáspio, Corredor de Gás Meridional, Portugal

ABSTRACT

The Caspian Basin is one of the key regions for Europe's security of supply strategy given the projected growth in natural gas consumption in Europe in the coming decades and the growing energy dependence on Russia. This article examines the potential and the challenges that this region could play in the EU's security of supply, particularly with the construction of the Southern Gas Corridor. It also analyzed the opportunities for Portugal intervene in the Europe energy supply.

Keywords: Energy security, Caspian Basin, Southern Gas Corridor, Portugal.

Eventos geopolíticos recentes, tais como a intervenção militar da Rússia na Crimeia e a crise Rússia-Ucrânia de 2014, animaram uma vez mais o debate sobre a vulnerabilidade energética da Europa. Um debate que não é novo e que tem sido reavivado, repetidamente, desde a interrupção temporária no fornecimento de gás em 2006. Desde então, a União Europeia (UE) tem procurado reforçar a capacidade de coordenação das políticas de segurança energética com vista a prevenir e minimizar, a curto e a longo prazo, as possíveis interrupções de aprovisionamento. Malgrado, e apesar de alguns resultados positivos obtidos no reforço de infraestruturas e na diversificação de fornecedores, a UE mantém-se vulnerável aos choques energéticos externos. Acresce que a instabilidade no Médio Oriente e no Norte de África veio agravar o desafio para encontrar novas fontes de fornecimento alternativo e de confiança para a UE, abrindo espaço para que a bacia do Cáspio se transforme numa potencial região de abastecimento aos países europeus. Através da construção do projeto geoestratégico Corredor de Gás Meridional (na sigla em inglês, SGC), que nas palavras do então presidente da Comissão Europeia, José Manuel Barroso, o considerava «uma avenida estratégica de energia para o século XXI»1, a UE poderá diversificar o seu fornecimento energético.

Pese embora o elevado potencial das reservas energéticas, o Cáspio é uma região com grandes desafios que poderão pôr em causa a estratégia europeia de aprovisionamento a partir dessa zona. Pelo que um eventual insucesso da estratégia europeia para o Cáspio irá ampliar a importância das bacias do Norte de África e da África Ocidental para a Europa, fortalecendo, ao mesmo tempo, a posição do território português como frente de acesso a gás natural transportado por navios.

Este artigo procura analisar o papel da região do Cáspio na estratégia europeia de segurança energética. Trata, em primeiro lugar, do panorama energético europeu e das estratégias de segurança de aprovisionamento para fazer face à elevada dependência da Europa em relação à Rússia. Em segundo lugar, é analisado o potencial energético da bacia do Cáspio, identificando-se as reservas energéticas e a capacidade de exportação dos principais produtores da região. Posteriormente, abordam-se os principais desafios que atualmente, e num futuro próximo, condicionam a estratégia de segurança de aprovisionamento da UE. Por último, é avaliado o papel de Portugal na segurança energética europeia vis-à-vis a estratégia de construção do Corredor de Gás Meridional.

A SEGURANÇA DE APROVISIONAMENTO DA UE: O CORREDOR DE GÁS MERIDIONAL

A segurança de aprovisionamento foi apresentada no Livro Verde da Comissão Europeia, de 8 de março de 2006, como um dos três pilares da política energética da UE2. Tendo por base a grande dependência externa de energia da UE, o documento evidencia a necessidade de assegurar fornecimentos ininterruptos de energia e estabelecer mecanismos de solidariedade entre os estados-membros no caso de uma crise no conjunto da União.

Como um primeiro passo para garantir um abastecimento energético seguro e mais sustentável, em 2008, a Comissão Europeia identificou na comunicação «Segunda Análise Estratégica da Política Energética – Um Plano de Ação da UE sobre Segurança Energética e Solidariedade»3 cinco áreas primordiais a serem desenvolvidas: i) diversificar as infraestruturas de transporte e fornecedores; ii) criar mecanismos de respostas a riscos e à volatilidade dos preços; iii) melhorar a eficiência energética; iv) desenvolver os recursos endógenos; v) reforçar as relações externas no âmbito da energia.

Relativamente à segurança do aprovisionamento energético e à cooperação internacional, três anos depois, a Comissão Europeia adotou a comunicação «A Política Energética da UE: Estreitar os Laços com Parceiros para Além das Nossas Fronteiras»4, defendendo uma maior cooperação transfronteiriça da UE com os seus países vizinhos e a criação de uma área de regulamentação para a colaboração intergovernamental. No seguimento desta comunicação, foi adotada, em 2012, a resolução de criação de um mecanismo de intercâmbio de informação sobre acordos entre estados-membros e países terceiros no domínio da energia.

Finalmente, em resposta à crise na Ucrânia, a Comissão Europeia apresentou a comunicação «Estratégia Europeia de Segurança Energética», propondo, para a redução da dependência energética da UE o reforço das estratégias que já tinham sido elencadas nas comunicações de 2008 e 2011.

As preocupações políticas com a segurança do aprovisionamento energético da UE apresentadas nestes documentos têm como pano de fundo a grande dependência energética da Europa. Essas preocupações foram estimuladas pelas interrupções temporárias dos fluxos de gás oriundos da Rússia através da Ucrânia, nos invernos de 2006 e 2009 e pelas ações do principal fornecedor de gás à UE. Evidenciam, igualmente, a necessidade de a Europa desenvolver estratégias que garantam a segurança de aprovisionamento, particularmente de gás natural, uma fonte energética que continua e continuará a desempenhar um papel de relevo no cabaz energético da UE. De entre as estratégias, é de referir a da diversificação, por ser a chave para uma maior concorrência e para a segurança de aprovisionamento. Nesta linha de ação, a UE elegeu como prioridade a diversificação das formas de energia, do portefólio das fontes de aprovisionamento e das rotas de transporte. Para perceber o grau de insegurança energética da UE é necessário avaliar o seu panorama energético atual e futuro. Nos últimos anos, a produção primária de energia tem vindo a abrandar na Europa. A UE é o maior consumidor de energia do mundo, mas detém poucos recursos naturais (apenas um por cento das reservas mundiais em petróleo, 1,5 por cento de gás natural e quatro por cento de carvão), o que provoca que mais de metade do consumo interno bruto de energia da UE 28 (53,4 por cento) tenha origem em fontes importadas.

A dependência das importações é particularmente elevada para o petróleo bruto (88,2 por cento) e para o gás natural (65,8 por cento)5. Projeta-se que nos próximos vinte anos a demanda por gás na UE aumente e a oferta doméstica irá diminuir, e que em 2035, 90 por cento do gás consumido será proveniente do exterior6.

A grande dependência de gás é combinada com a reduzida diversificação de fontes de abastecimento: mais de três quartos (76,8 por cento) do gás importado pela UE 28 é oriundo de apenas três países – Federação Russa, Noruega e Argélia. O primeiro destes três países, a maior fonte de importação de gás, abastece exclusivamente através de gasodutos 32,2 por cento do total do gás importado pela UE, enquanto à Noruega e à Argélia correspondem, respetivamente, 31,3 por cento e 13,5 por cento do total dessas importações7. Concomitantemente, a elevada dependência do gás russo está igualmente associada à dependência de um número restrito dos países de trânsito. Com exceção da Alemanha que recebe gás diretamente através do Gasoduto Nord Stream, a UE recebe o gás russo maioritariamente de dois países de trânsito: a Ucrânia e a Bielorrússia. Salientando-se que, através da Ucrânia, é exportado gás russo para a Eslováquia, a República Checa, a Hungria, a Europa Ocidental, o Sudeste da Europa e a Turquia, enquanto a Bielorrússia fornece fundamentalmente a Alemanha, a Polónia e os estados bálticos.

Não obstante o facto de terem ocorrido diferendos entre a Rússia e a Bielorrússia, é sem dúvida a Ucrânia o país de trânsito que maior número de riscos transfere para os países consumidores europeus e para a Rússia, como país produtor/fornecedor. O que significa que, para além da interdependência energética, estes dois atores partilham a vulnerabilidade mútua de dependência de um número restrito de países de trânsito.

Na sequência do colapso da União Soviética, as exportações russas de gás passaram a transitar inteiramente através da Ucrânia, com a integração das infraestruturas de exportação russas no sistema ucraniano. O fluxo de gás russo a partir da Sibéria Ocidental para os consumidores europeus passou a depender do funcionamento regular dos gasodutos no solo ucraniano e do armazenamento em infraestruturas no subsolo da Ucrânia Ocidental. Com a independência de Kiev em 1991, este sistema de infraestruturas representa uma importante vulnerabilidade para as exportações russas, uma vez que sem a cooperação da empresa estatal ucraniana Naftogaz, anteriormente parte da Gazprom, as exportações russas não conseguem alcançar facilmente o principal mercado de exportação da Rússia – a Europa8.

Perante este quadro, a diversificação tornou-se um dos principais motores de estratégias energéticas da Rússia e da UE, através da construção de infraestruturas que permitam fazer o bypass à Ucrânia.

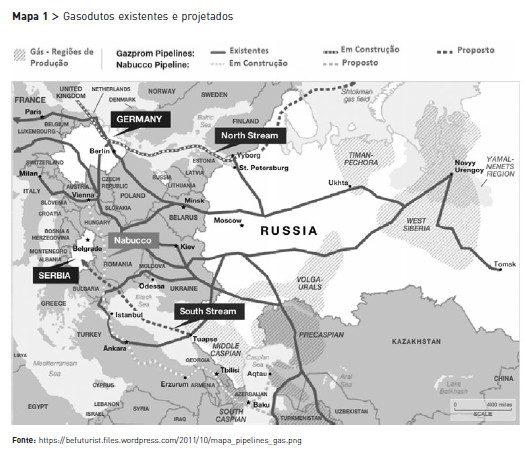

A Rússia iniciou esta estratégia com a construção do Yamal-Europa em 1994, um gasoduto que atravessa a Bielorrússia e a Polónia e termina na Alemanha, com uma capacidade total de 33 biliões de metros cúbicos por ano (bcm/ano)9. A segunda etapa do projeto de diversificação começou em setembro de 2001, com o início da construção do Blue Stream, um gasoduto com capacidade de fornecer 16 bcm/ano de gás russo à Turquia através do mar Negro10. A terceira etapa foi representada pelo início, em novembro de 2011, da atividade do Nord Stream (cf. mapa 1). Um gasoduto que possui uma capacidade total de 55 bcm/ano e que conecta diretamente a Rússia e a Alemanha, através do mar Báltico11. Dispondo destes gasodutos e da posterior ligação com a rede europeia, a Rússia exporta gás para toda a Europa, com exceção de países como o Reino Unido, Espanha e Portugal.

Existe, igualmente, desde 2007, um projeto importante para a estratégia de diversificação de rotas de transporte da Rússia para a Europa – o Gasoduto South Stream (cf. mapa 1). Porém, no início de dezembro de 2014, a sua construção foi congelada12, e as exportações de gás redirecionadas para serem transportadas pelo mar Negro para a Turquia, através da construção de um gasoduto submarino, com uma capacidade de transporte de 63 bcm/ano de gás russo para o Sudeste da Europa13. O acordo assinado pelas companhias Gazprom e Botas, em 2 de dezembro de 2014, contribui para o objetivo de transformar Ancara num hub energético para a Europa e beneficia a segurança energética da Turquia, ao possibilitar que receba um volume maior de gás russo (mais 14 bcm) a um preço inferior (menos seis por cento a partir de janeiro de 2015)14. Para a Rússia, tal significou que poderia, juntamente com o existente Gasoduto Blue Stream, exportar para a Europa sem ter a Ucrânia como país de trânsito.

Na estratégia de diversificação de fontes e rotas de abastecimento da UE foi estabelecido como prioritário a criação de corredores estratégicos de fornecimento alternativos para a Europa para 2020, entre os quais se destaca pela sua importância, o Corredor de Gás Meridional15. Este corredor seria – após o Corredor Setentrional a partir da Noruega, o Corredor Oriental a partir da Rússia, o Corredor do Mediterrâneo a partir de África – o quarto grande eixo para a diversificação dos aprovisionamentos de gás na Europa.

Existe, desde 2006, uma via de transporte para o Sul da Europa, o Gasoduto Sul-Cáucaso (scp). Um gasoduto que conduz gás do campo Shah Deniz, no Azerbaijão, para a Grécia, via Turquia, sendo acompanhado na sua trajetória pelo Oleoduto Baku-Tbilissi-Ceyhan (BTC), que fornece petróleo do Azerbaijão aos mercados europeus, através da Geórgia. A criação de um corredor meridional de redes de gasodutos irá permitir ampliar as conexões existentes, possibilitando uma ligação direta entre o mercado do gás da UE e um dos maiores depósitos de gás do mundo: a bacia do Cáspio. As componentes deste corredor são também reforçadas com a preparação de opções para o fornecimento de quantidades adicionais importantes de gás natural liquefeito (GNL) à Europa.

Desde a sua criação, este corredor tem sido objeto de inúmeros problemas e incertezas quanto à sua trajetória e futuro. Originalmente, o Corredor de Gás Meridional consistia em três gasodutos: o Interconector Turquia-Grécia-Itália (ITGI) com uma capacidade de 10 bcm/ano, o Gasoduto Transadriático (tap) com uma capacidade anual de 10 bcm/ano, e o gasoduto Nabuco, com uma capacidade de 31 bcm/ano (cf. mapa 1).

Tal como na ópera do compositor italiano AS Giuseppe Verdi, na qual o povo judeu pretendia libertar-se do jugo babilónico, a Europa procurava, com o Gasoduto Nabuco, diminuir a dependência do gás russo, através do acesso a diversas fontes do Cáspio e do Médio Oriente. No entanto, as incertezas quanto aos investidores privados para o seu financiamento e quais as fontes de fornecimento de gás arrastaram-se desde 2009, tornando, ao longo dos anos, cada vez mais dúbia a sua construção16.

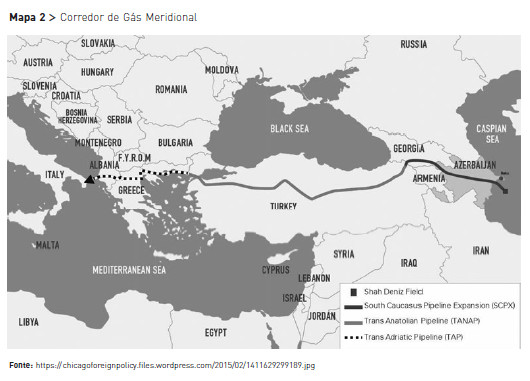

Em resultado dos problemas de fornecimento e de financiamento, o projeto sofreu, em 2012, mudanças radicais, tendo sido transformado numa rota mais curta e de menor capacidade (16 bcm/ano), batizada de gasoduto Nabuco Oeste. E foi abandonado pelas empresas envolvidas quando, em junho de 2013, o consórcio Shah Deniz II do Azerbaijão, o seu único fornecedor disponível, optou pelo tap para exportar para a UE. Esta decisão marcou o início das alterações ao Corredor de Gás Meridional que, presentemente, consiste em três projetos (cf. mapa 2)17. O primeiro corresponde à expansão do Gasoduto Sul-Cáucaso entre o Azerbaijão e a Turquia com passagem pela Geórgia. O segundo engloba a construção do Gasoduto Transanatoliano (tanap) que parte da fronteira da Turquia com a Geórgia, atravessa 20 províncias turcas e termina na fronteira grega. O terceiro é a construção do tap que transportará gás do tanap através da Grécia, da Albânia e da Itália.

Apelando a um conceito tradicional das relações internacionais, estamos perante uma soma de resultado variável, na qual todos os intervenientes no projeto SGC terão um resultado positivo. Assim, para os países exportadores do Cáspio, os benefícios materializam-se na diversificação das rotas de exportação e dos importadores dos seus recursos energéticos.

O Azerbaijão é um exportador de gás natural muito recente. A abertura do campo Shah Deniz, permitiu-lhe exportar gás para a Turquia a partir de 2007. Com o SGC o Azerbaijão conseguiu vencer a competição com a Rússia na exportação de gás para o Sudeste da Europa e diversificar as fontes de exportação para países próximos da sua produção no offshore do Cáspio. Até ao momento, o gás do seu campo Shah Deniz-II é a principal fonte para o SGC, embora esteja também delineado que o Corredor de Gás Meridional seja abastecido por outras fontes de aprovisionamento do Cáspio (o Turquemenistão e o Irão) e do Médio Oriente (Iraque).

Os países de trânsito, como a Turquia, a Itália, a Grécia e a Geórgia, além do incremento na sua economia resultante das royalties, irão ver potenciado o emprego associado à construção, operação e manutenção dos gasodutos e estruturas conexas a este corredor. Para a Grécia, por exemplo, um país mergulhado numa profunda crise económica, este projeto não poderia ter sido desenvolvido numa melhor altura, e irá possibilitar a criação de dois mil empregos diretos e dez mil indiretos, trazendo cerca de 450 milhões de euros de valor acrescentado para a sua economia18.

Para os países consumidores, sobretudo do Sudeste da Europa, representará um passo importante no sentido da diversificação das origens do fornecimento, com o inerente contributo da bacia do Cáspio para a sua segurança energética19. As vendas comerciais para a Turquia (seis bcm/ano) estão projetadas para começar em 2018 e para os consumidores europeus (dez bcm/ano) em 2019. O Corredor de Gás Meridional será capaz de transportar dez bcm/ano gás para a UE em 2020, projetando-se aumentar a sua capacidade para 16 bcm/ano em 2019, 23 bcm/ano em 2023 e 31 bcm/ano em 202620.

A BACIA ENERGÉTICA DO CÁSPIO: POTENCIALIDADES E DESAFIOS

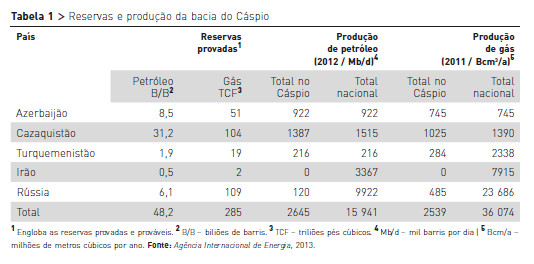

Com a dissolução da União Soviética, a região do Cáspio passou de uma relativa obscuridade a uma considerável proeminência nos temas internacionais. Atores extrarregionais (estatais e não estatais) e estados vizinhos têm vindo a reforçar o relacionamento com parceiros tradicionais, e a estabelecer relações com os novos estados soberanos da região. O seu interesse pelo Cáspio é estimulado por dois principais fatores. O primeiro, prende-se com a posição geoestratégica dos países do Cáspio, localizados no heartland do continente euro-asiático e nas rotas tradicionais de comércio entre a Europa e a Ásia. O segundo, está relacionado com o potencial das reservas energéticas provadas e prováveis, extremamente atrativas para os principais consumidores mundiais de energia acederem e explorarem (cf. tabela 1). Historicamente, a bacia do Cáspio é uma das mais antigas áreas produtoras de petróleo do mundo, tendo sido uma fonte importante durante o império soviético e a posterior União Soviética. Depois de a British Petroleum (bp) ter assinado o Contrato de Partilha de Produção do complexo de campos de petróleo offshore Azeri-Chirag-Guneshli21 com o Governo do Azerbaijão, em 1994, o Cáspio voltou a colher a atenção internacional e está, atualmente, a emergir como uma fonte de produção de gás.

A zona tem reservas de petróleo e de gás natural muito significativas no offshore ou no litoral dos cinco países do Cáspio: a Rússia, o Azerbaijão, o Cazaquistão, o Turquemenistão e o Irão. Entre estas nações, apenas o Irão é membro da Organização dos Países Exportadores de Petróleo (OPEP).

É difícil saber qual o potencial exato das reservas do Cáspio devido às contendas legais territoriais e à exploração limitada em áreas offshore. A existência de estimativas de diversas fontes dificulta igualmente a avaliação dos hidrocarbonetos da região. Segundo a Agência Internacional de Energia (eia) a bacia do Cáspio possui cerca de 48 biliões de barris de petróleo e 285 tcf de gás natural (cf. tabela 1)22. A maioria das fontes admite que a região pode conter reservas adicionais em áreas inexploradas ou subdesenvolvidas. De acordo com os dados da us Geological Survey (usgs)23, o volume de reservas convencionais, não descobertas, tecnicamente recuperáveis da bacia do Cáspio é de 19,6 b/b de petróleo, 243 tcf de gás natural e 9,3 biliões de líquidos de gás natural. As estimativas desta agência revelam que cerca de 65 por cento do petróleo não descoberto e 81 por cento do gás natural encontram-se na bacia do Cáspio Sul, o que se reflete na exploração mais limitada, perto do Irão e do Turquemenistão, resultantes dos diferendos territoriais legais.

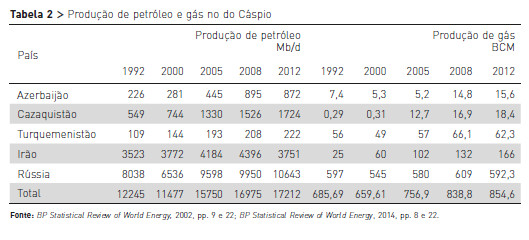

Embora os resultados de produção mais recentes espelhem a quebra dos preços e da demanda energética resultante da crise económica global, verificou-se que, em geral, houve um aumento gradual da produção do Cáspio desde 2000 (cf. tabela 2)24. Este aumento nos valores finais anuais resultou da descoberta de novos campos e do investimento de companhias e governos estrangeiros no setor energético em alguns dos países do Cáspio.

A maior parte da produção do petróleo do Cáspio é oriunda de campos de petróleo onshore, mas as maiores perspetivas de crescimento serão a partir de campos offshore do Norte do Cáspio, que atualmente ainda se encontram relativamente pouco desenvolvidos. A produção de gás é em grande medida oriunda dos campos onshore, sobretudo de campos do Turquemenistão e do Cazaquistão, e a nível offshore do Azerbaijão. As grandes descobertas que têm vindo a ocorrer nestes países, sugerem que em breve o gás natural poderá tornar-se o principal hidrocarboneto exportado da região. Apesar do potencial em termos de reservas, os países da bacia do Cáspio enfrentam alguns desafios para a extração, produção e exportação dos seus hidrocarbonetos, desafios esses que podem condicionar a estratégia de diversificação da UE a partir da região.

Em primeiro lugar, destacamos a geologia e a geografia da área. Países como o Azerbaijão, o Cazaquistão e o Turquemenistão são land-locked, dependendo da cooperação de países vizinhos para exportar os seus hidrocarbonetos para os mercados mundiais. Acresce que 75 por cento do petróleo e 67 por cento das reservas de gás natural destes países estão localizados a nível offshore, a menos de 100 milhas da costa dos países do Cáspio mas relativamente longe dos mercados25.

Quando os países do Cáspio adquiriram a sua independência, muitas das infraestruturas existentes encontravam-se decadentes, escasseavam plataformas de perfuração e de apoio modernas, e os campos de petróleo estavam fortemente danificados pela exploração26. Muitas das infraestruturas do Cáspio refletiam os ditames da era soviética nas suas trajetórias, e, até aos finais da década de 1990, estavam direcionadas para escoar a produção para norte e/ou oeste, alcançando o mercado europeu através da Rússia. Com esta trajetória de transporte, Moscovo podia definir o valor das taxas de trânsito e determinar, em alguns casos, quanto seria transportado através dos gasodutos e oleodutos.

Desta forma, os condicionantes geográficos e tecnológicos ampliam os custos e as dificuldades do desenvolvimento dos recursos energéticos do Cáspio, sendo necessário contínuos e avultados investimentos para a construção e manutenção das infraestruturas de transporte, distribuição e comercialização dos hidrocarbonetos. As dificuldades constantes na produção, com derrapagens orçamentais, atrasos, interferências governamentais, disputas internas e problemas técnicos, adicionam outros desafios ao retorno de investimento e rendimento nos investimentos nos recursos energéticos da região27.

A segurança é outro grande desafio. Alguns dos novos corredores atravessam partes do Cáucaso e da Turquia, que adicionam desafios em termos de segurança de transporte às exportações dos recursos desta zona. A volatilidade da situação de segurança na região da bacia do Cáspio tem sido avivada pelo desenrolar de acontecimentos relacionados com os conflitos étnico-políticos que colocam em risco a segurança nacional e a integridade territorial dos estados regionais. Muitos desses conflitos não se restringem aos países produtores da região e desenrolam-se nos países de trânsito por onde está projetado atravessar o SGC da UE. Salientam-se, entre outros, os conflitos entre a Arménia e o Azerbaijão em Nagorno-Karabakh, entre a Geórgia e a Abecásia, entre a Geórgia e a Ossétia do Sul, entre a Inguchétia e a Ossétia do Norte, questão da população curda na Turquia e no Irão e a questão da Tchetchénia na Rússia. Ademais, a estabilidade regional pode vir a ser abalada pela crescente influência de ideologias radicais de militantes islâmicos. Sobretudo, pela crescente influência do radical islâmico no Cáucaso do Norte russo, no Cáucaso Sul e na Ásia Central.

O potencial de conflitos na região decorre igualmente das disputas locais com o crescente envolvimento de poderes externos. Apesar do Cáspio não ser um novo Médio Oriente, tem atraído a atenção de players mundiais no atual «novo grande jogo».

Ao contrário do «Grande Jogo» do século XIX, os principais fatores que influenciam são geoeconómicos e não geopolíticos, e o que está em jogo é o acesso aos recursos energéticos do Cáucaso e da Ásia Central. No grande tabuleiro de xadrez, joga em primeiro lugar um ator local – a Rússia, que apesar da estratégia de reorientação das exportações para o mercado asiático28 também procura rotas alternativas e locais para as exportações da produção da região do Cáspio, uma região que faz parte do seu near abroad, e na qual tenta reforçar a sua influência através da cooperação energética, económica e militar29.

A nível da energia, a influência da Rússia tem sido implementada através do monopólio das rotas de transporte, no acelerar do processo de resolução do estatuto legal do Cáspio, com a presença das companhias de energia russas em alguns dos maiores projetos da região, e através de uma intensa diplomacia energética a fim de vencer a competição pelas trajetórias dos novos projetos de transporte e aceder a novos acordos de exploração de energia no Cáspio.

O maior consumidor de energia a nível mundial – a China – é também um ator deste jogo. Ainda que a sua entrada tenha sido mais tardia que a dos outros jogadores, tem alcançado algumas vitórias ao conseguir acordos de fornecimento de longo prazo e rotas de exportação dos países da região para o seu território, sobretudo do Cazaquistão e do Turquemenistão. Inicialmente, o interesse de Pequim eram questões de segurança, particularmente o receio da disseminação do fundamentalismo islâmico para a região autónoma Uigure de Xinjiang. Contudo, com o desenvolvimento económico e o aumento da demanda energética da China, os interesses económicos e energéticos passaram a ter uma grande prioridade na política externa chinesa para o Cáspio.

Através de uma intensa diplomacia energética que combina investimentos, apoios financeiros e reforço de parcerias estratégicas com os países locais, Pequim tem procurado inserir a região na «Nova Rota da Seda Energética». Uma estratégia que faz parte da segurança energética chinesa e que tem por objetivo melhorar a segurança de fornecimento e diminuir a dependência do transporte de energia pelas linhas de comunicação marítima.

Por último, entre outros jogadores, estão os Estados Unidos, cujo envolvimento gradual tem assumido diferentes dimensões desde os anos 90 do século passado. A nível do upstream, as companhias de energia americanas, como a Chevron e a EXXon Mobil, aliadas a empresas europeias, como a bp, procuram ser líderes nos investimentos e nos acordos de energia. No midstream, os Estados Unidos têm vindo a apoiar a estratégia de diversificação de rotas de fornecedores da UE, particularmente projetos como o Gasoduto Nabuco, que procuram fazer o bypass ao fornecimento do gás russo30.

A falta de acordo entre os países do litoral sobre o estatuto jurídico do Cáspio é outro desafio para o desenvolvimento do mercado de energia e um risco para os atores que queiram investir nos recursos da região31. Vinte e quatro anos após a queda da URSS, os cinco países continuam sem conseguir chegar a consenso não só sobre o estatuto jurídico do Cáspio e da sua delimitação, mas também sobre o direito de transporte e de exploração dos recursos. Embora reconheçam a necessidade de estabelecer um novo regime jurídico, as diferentes abordagens propostas criam entraves para o avanço de uma resolução legal.

As implicações que a classificação «mar» ou «lago», face às normas do Direito Internacional, traz para a exploração dos hidrocarbonetos do Cáspio são muito importantes32. De acordo com a Convenção das Nações Unidas sobre o Direito do Mar (cnudm), se o Cáspio for um «mar», cada Estado litoral possui um limite exterior do mar territorial até 12 milhas náuticas, uma zona económica exclusiva e uma plataforma continental com um limite externo até 200 milhas náuticas da costa. Se o Cáspio tiver uma distância menor de 200 milhas náuticas, a cnudm dita ainda que os estados devem aplicar uma linha mediana entre os requerentes. Tal significaria que tanto o Turquemenistão como o Azerbaijão teriam acesso exclusivo a ativos offshore aos quais o Irão não seria capaz de aceder33. Se o Cáspio for considerado um lago, os acordos internacionais regulamentariam o uso de água de fronteira entre os estados e os países seriam obrigados a dividir equitativamente os recursos e os benefícios da exploração do Cáspio. Nesta disputa legal, a Rússia, o Azerbaijão e o Cazaquistão defendem uma divisão proporcional pela linha do litoral de modo a desenvolver os recursos energéticos dentro dos respetivos setores. Já o Irão propõe um condomínio entre os cinco países, com uma divisão equitativa, através da qual correspondem a cada um 20 por cento do Cáspio. Pela falta de consenso entre as partes envolvidas, a solução adotada tem sido caracterizada por um conjunto de ações unilaterais e bilaterais, com base em interesses económicos e políticos. Pelos convénios bilaterais assinados em 2010 pela Rússia, o Azerbaijão e o Cazaquistão, a exploração do Norte e Oeste do Cáspio, ou seja, as áreas de maior potencial energético, foram divididas por estes três países.

OPORTUNIDADES PARA PORTUGAL

A localização geográfica privilegiada no Atlântico e a extensa frente marítima são duas das mais importantes características geográficas que permitem colocar Portugal como um importante player na estratégia de segurança de aprovisionamento da UE.

A grande maioria dos analistas de segurança energética salienta que o insucesso da estratégia europeia de acesso à bacia do Cáspio pode ser relevante para a valorização da posição geográfica de Portugal no apoio à estratégia de diversificação das fontes de abastecimento da UE. Certo é que esta estratégia é uma das estratégias da segurança energética e não irá ser a panaceia para o final das preocupações com o abastecimento de energia à Europa.

Apesar do Corredor de Gás Meridional contribuir para a estratégia de diversificação das fontes de aprovisionamento, sobretudo dos países do Sudeste europeu, a capacidade inicial de transporte é diminuta (10 bcm/ano) para fazer face ao consumo atual e futuro de gás natural na Europa. Ademais, as sucessivas transformações a que foi sujeito este projeto ao longo dos últimos 10 anos, provocaram variações nas trajetórias de exportação do gás do Cáspio. Este facto torna compreensível a deceção sentida nos países da Europa Central e de Leste, como a Roménia, a Hungria, a Eslováquia e a Moldávia, com a decisão de abandono do Gasoduto Nabuco. Embora a Bulgária fosse incluída no SGC através de uma interligação com a Grécia, estes países irão continuar a depender dos fornecimentos da Rússia.

Perante este quadro, Portugal poderá ser também um dos intervenientes no abastecimento da UE, como um hub energético dos fluxos energéticos da bacia do Atlântico para a Europa. Devido à ocorrência de grandes descobertas de hidrocarbonetos nesta bacia nos últimos anos, sobretudo no deep offshore do Brasil e de Angola, o oceano Atlântico é visto como uma província energética de grande importância para o funcionamento do sistema energético internacional. A posição privilegiada de Portugal pode permitir que através das interligações atuais e projetadas com Espanha e França, a Península Ibérica se transforme numa plataforma giratória dos fluxos energéticos da bacia atlântica para a Europa e apoiando a estratégia de diversificação de fornecedores da Europa, de forma a diminuir a dependência da Rússia e de fornecedores instáveis. Acresce que, nos últimos anos, muitas das grandes descobertas de hidrocarbonetos ocorreram no espaço lusófono, em países como Moçambique, Angola e Brasil. Portugal poderia aproveitar as parcerias históricas que possui com esses países e ser uma ponte de diálogo entre a UE e os países de língua portuguesa.

CONSIDERAÇÕES FINAIS

A UE é o maior consumidor mundial de energia e projeta-se que será também o maior mercado de gás em 2035. Tal como outros grandes consumidores de energia, enfrenta desafios externos na sua segurança energética, resultantes do aumento da demanda mundial de energia, dos mercados fragmentados, da concorrência das economias emergentes, da instabilidade e volatilidade dos países fornecedores e dos países de trânsito. A crise entre a Rússia e a Ucrânia de 2014 veio destacar a necessidade de a UE no seu todo e, dos seus estados-membros individualmente, reforçarem a segurança de aprovisionamento através da diversificação dos corredores, das infraestruturas de transporte e dos fornecimentos provenientes dos países terceiros. Simultaneamente, esta crise reforçou a oportunidade de os países do Corredor de Gás Meridional, nomeadamente o Azerbaijão e a Turquia, aumentarem a influência no jogo europeu de fornecimento de gás. O Azerbaijão é um ator-chave do corredor sul da UE, ao ser, até ao momento, o único fornecedor de gás para o SGC. Espera-se que o gás do Turquemenistão e eventualmente do Irão seja componente integral deste corredor e apoie a futura ampliação da capacidade de transporte. No entanto, a sua participação irá depender da evolução das dinâmicas da região, das políticas internas, das estratégias de atores externos e dos constrangimentos tecnológicos e de segurança.

Pese embora o volume de gás que irá ser transportado pelo SGC, nos primeiros tempos, não rivalize em volume com outros abastecimentos de gás à UE, este irá seguramente contribuir para a diversificação das fontes de energia dos países do Sudoeste europeu, possibilitando aos países compradores europeus o poder para negociar os preços do gás com outros fornecedores para além da Rússia.

Poderá impulsionar a concorrência na Europa, o desenvolvimento económico e o reforço da cooperação dos países produtores e de trânsito, especialmente entre a Turquia e a Grécia. Por último, será uma oportunidade para os países do Cáspio venderem diretamente gás à UE, ao invés de através da Rússia, que até ao momento tem vindo a tentar monopolizar o gás da região para consumo doméstico e para exportação para a Europa. Todavia, o Corredor de Gás Meridional não irá resolver o problema da segurança energética da Europa. Bruxelas necessitará de continuar a sua estratégia de diversificação de fontes energéticas, em apostar nas energias renováveis e no GNL, no desenvolvimento de uma rede integrada de infraestruturas de transporte de eletricidade e de gás natural no espaço europeu e de um mercado energético único. Desta forma, independentemente do sucesso ou insucesso da estratégia europeia para o Cáspio, Portugal poderá ter a oportunidade para valorizar a sua posição geográfica e, juntamente com a Espanha e a França, funcionar como plataforma de receção e trânsito de gás natural do Atlântico para a Europa.

BIBLIOGRAFIA

«A Política Energética da UE: Estreitar os Laços com Parceiros para Além das Nossas Fronteiras». Comissão Europeia, 2011.

Assenova, Margarita – Conference Report – Azerbaijan and the Southern Gas Corridor to Europe. Implications for U.S. and European Energy Security. Washington: James-town Foundation, 2014.

«Assessment of undiscovered oil and gas resources of the North Caspian Basin, Middle Caspian Basin, North Ustyurt Basin, and South Caspian Basin provinces, Caspian Sea area». In Fact Sheet 2010-3094. US Geological Survey, 2010. (Consultado em: 1 de março de 2015). Disponível em: http://pubs.usgs.gov/fs/2010/3094/pdf/FS10-3094.pdf

«Blue Stream», Gazprom. (Consultado em: 23 de fevereiro de 2015). Disponível em:

«Campo petrolífero mais caro do mundo já produz». In Euronews, 11 de setembro de 2013. (Consultado em: 2 de março de 2015). Disponível em: http://pt.euronews.com/2013/09/11/campo-petrolifero-mais-caro-do-mundo-ja-produz/

«Energy strategy of Russia for the period up to 2030». Russian Government Decreen. 1715-r, Approved 30 Nov., Russian Ministry of Energy, 2009.

«Estratégia Europeia de Segurança Energética». Comissão Europeia, 2014. (Consultado em: 30 de janeiro de 2015). Disponível em: http://www.europarl.europa.eu/meetdocs/2014_2019/documents/itre/dv/com_com%282014%290330_/com_com%282014%290330_pt.pdf

«Estratégia Europeia para Uma Energia Sustentável, Competitiva e Segura». Comissão Europeia, 2006.

«Europa procura alternativas ao Gasoduto South Stream».In Jornal de Negócios, 9 de dezembro de 2014. (Consultado em: 28 de fevereiro de 2015). Disponível em: http://www.jornaldenegocios.pt/economia/detalhe/europa_procura_novas_rotas_para_trazer_o_gas_do_caspio.html

« Eurostat Energy Production and Imports». Comissão Europeia, 2015. (Consultado em: 27 de fevereiro de 2015). Disponível em: http://ec.europa.eu/eurostat/statisticsexplained/index.php/Energy_production_and_imports/pt

Kusznir, Julia – «The Southern Gas Corridor: initiated by the eu, completed by others? tanap, tap, and the redirection of the South Stream Pipeline». In Caucasus Analytical Digest. N.º 69, 2015.

«New Russia – Turkey gas pipeline route approved at meeting in Ankara». Gazprom. (Consultado em: 23 de fevereiro de 2015). Disponível em: http://www.gazprom.com/press/news/2015/january/article213570/

Nord Stream, Gazprom. (Consultado em: 23 de fevereiro de 2015). Disponível em: http://www.GAZPROM.com/about/production/projects/pipelines/nord-stream/.

«Overview of Oil and Natural Gas in the Caspian Sea Region». Agência Internacional de Energia. (Consultado em: 2 de março de 2015). Disponível em: http://www.eia.gov/countries/regions-topics.cfm?fips=CSR

«Prioridades em Infraestruturas Energéticas e mais Além. Matriz para Uma Rede Europeia Integrada de Energia». Comis-são Europeia, 2011.

«Putin cancela Gasoduto South Stream, atrai a Turquia e tenta dividir a UE». In Público, 2 de dezembro de 2014. (Consultado em: 2 de março de 2015). Disponível em: http://www.publico.pt/mundo/noticia/putin-cancela-gasoduto-south-stream-atrai-a-turquia-e-tenta-dividir-a-eu 1678229?page=-1

«Segunda Análise Estratégica da Política Energética – Um Plano de Ação da UE sobre Segurança Energética e Solidaridade». Comissão Europeia, 2008.

Sokolsky, Richard, e Charlick-Paley, Tanya – NATO and Caspian Security. A Mission Too Far?. Santa Mónica: rand, 1999.

«Southern Gas Corridor». Trans Adriatic Pipeline. (Consultado em: 23 de fevereiro de 2015). Disponível em: http://www.tap-ag.com/the-pipeline/the-big-picture/southern-gas-corridor

«Yamal-Europe». Gazprom. (Consultado em: 23 de janeiro de 2015). Disponível em http://www.GAZPROM.com/about/production/projects/pipelines/yamal-evropa/.

Data de receção: 20 de fevereiro de 2015 | Data de aprovação: 15 de abril de 2015

NOTAS

1 Kusznir, Julia – «The Southern Gas Corridor: initiated by the eu, completed by others? tanap, tap, and the redirection of the South Stream pipeline». In Cauca-sus Analytical Digest. N.º 69, 2015, p. 6.

2 «Estratégia Europeia para uma Energia Sustentável, Competitiva e Segura». Comissão Europeia, 2006.

3 «Segunda Análise Estratégica da Política Energética – Um Plano de Ação da UE sobre Segurança Energética e Solidariedade». Comissão Europeia, 2008.

4 «A Política Energética da UE: Estreitar os Laços com Parceiros para Além das Nossas Fronteiras». Comissão Europeia, 2011.

5 «Eurostat Energy Production and Imports». Comissão Europeia, 2015. (Consultado em: 27 de fevereiro de 2015). Disponível em: http://ec.europa.eu/euros-tat/statisticsexplained/index.php/Energy_production_and_imports/pt

6 Assenova, Margarita – Conference Report – Azerbaijan and the Southern Gas Corridor to Europe. Implications for U.S. and European Energy Security. Washington: Jamestown Foundation, 2014, p. 31.

7 «Eurostat Energy Production and Imports».

8 Em 2013, a Rússia exportou 71 por cento das suas reservas de gás para a UE, com os volumes mais significativos em termos de exportação canalizados para a Alemanha e Itália. Cf. «Estratégia Europeia de Segurança Energética». Comissão Europeia, 2014. (Consultado em: 30 de janeiro de 2015). Disponível em: http://www.europarl.europa.eu/mee-tdocs/2014_2019/documents/itre/dv/com_com%282014%290330_/com_com%282014%290330_pt.pdf

9 «Yamal-Europe». Gazprom. (Consultado em: 23 de janeiro de 2015). Disponível em http://www.GAZPROM.com/about/production/projects/pipelines/yamal-evropa/

10 Blue Stream. Gazprom. (Consultado em: 23 de fevereiro de 2015). Disponível em: http://www.GAZPROM.com/about/production/projects/pipelines/blue-stream/

11 Nord Stream. Gazprom. (Consultado em: 23 de fevereiro de 2015). Disponível em: http://www.GAZPROM.com/about/production/projects/pipelines/nord-stream/

12 Para a UE este rojeto violava os regulamentos de concorrência europeia, incluindo as disposições do Terceiro Pacote Energético sobre o Mercado Interno da Energia. Defendia que todos os acordos intergovernamentais entre os parceiros do South Stream e a Rússia deviam ser renegociados de acordo com a legislação europeia. Perante o impasse da Bulgária, a 2 de dezembro de 2014, Vladimir Putin anunciou que desistia do projeto South Stream, optando pela alternativa de exportação de gás pela Turquia. Cf. «Europa procura alternativas ao Gasoduto South Stream». In Jornal de Negócios, 9 de dezembro de 2014. (Consultado em: 28 de fevereiro de 2015). Disponível em: http://www.jornaldenegocios.pt/economia/detalhe/europa_procura_novas_rotas_para_trazer_o_gas_do_caspio.html

13 «Putin cancela gasoduto South Stream, atrai a Turquia e tenta dividir a UE». In Público, 2 de dezembro de 2014. (Consultado em: 2 de março de 2015). Disponível em: http://www.publico.pt/mundo/noticia/putin-cancela-gasoduto-south-stream-atrai-a-turquia-e-tenta-dividir-a-eu1678229?page=-1

14 «New Russia – Turkey gas pipeline route approved at meeting in Ankara». Gazprom. (Consultado em: 23 de fevereiro de 2015). Disponível em: http://www.gaz-prom.com/press/news/2015/january/article213570/

15 Prioridades em Infraestruturas Energéticas e mais além. Matriz para uma Rede Europeia Integrada de Energia. Comissão Europeia, 2011.

16 Os fornecimentos do Médio Oriente mostravam-se inacessíveis devido à instabilidade política no Iraque e no Egito e às sanções ao Irão. Ao mesmo tempo, o acesso ao gás do Turquemenistão continuava bloqueado em virtude do veto da Rússia e do Irão à construção do gasoduto no fundo do mar Cáspio, pela não resolução da questão do estatuto jurídico internacional do mar Cáspio.

17 Com 3,5 mil quilómetros, o SGC atravessa sete países, sendo composto por vários projetos de energia independentes que representam um investimento total de cerca de US$ 45 biliões. Cf. «Southern Gas Corridor». Trans Adriatic Pipeline. (Consultado em: 23 de fevereiro de 2015). Disponível em: http://www.tap-ag.com/the-pipeline/the-big-picture/southern-gas-corridor

18 De acordo com Anthony Livanios, ceo do Energy Stream cmg GmbH, o investimento direto será quase de oito biliões de dólares na Turquia deste cor-redor, contribuindo para o desenvolvimento da economia turca. Na Itália, o tap irá trazer projetos de construção temporários e, em conjunto com o terminal de receção, irá criar postos de trabalho permanentes para a manutenção do gasoduto. Fornecerá 10-12 por cento do fornecimento de gás da Itália e, de forma semelhante à Albânia, contribuirá para diversificar as fontes e melhorar a segurança energética da Itália. O tap também vai ajudar a Itália a tornar-se um país de trânsito para outros mercados na Europa. Na Albânia, o tap será o maior investimento direto de sempre na economia albanesa. Permitirá à Albânia tornar-se um país de trânsito, especialmente para outros países dos Balcãs (Montenegro, Bósnia-e-Herzegovina, Croácia). Cf. Assenova, Margarita – Conference Report – Azerbaijan and the Southern Gas Corridor to Europe. Implications for U.S. and European Energy Security. Washington: Jamestown Foundation, 2014, pp. 31-33.

19 Através do Interconector Grécia-Bulgária, o Azerbaijão irá exportar 1,5 bcm de gás para a Bulgária. Para este país este fornecimento é muito importante, porque dependente 100 por cento do gás russo para consumo. Além de que a Bulgária paga os preços do gás natural mais elevados entre os países da UE (40 por cento mais caro do que a Alemanha). Cf. Ibidem, p. 32.

20 Vladimir Socor, da Jamestown Foundation, defendeu na conferência «Azerbaijan and the Southern Gas Corridor to Europe»que alguns analistas em Baku e Ancara defendem a ampliação da capacidade deste gasoduto para 31 bcm e até 50 bcm, dependendo da disponibilidade de fornecimento de gás do Azerbaijão e do Turquemenistão Cf. Ibidem.

21 O contrato foi assinado com mais 11 companhias e abrangia três grandes campos de petróleo no setor do mar Cás-pio do Azerbaijão – Azeri, Chirag e campo ultraprofundo Gunashli (ACG).

22 «Overview of Oil and Natural Gas in the Caspian Sea Region». In Agência Internacional de Energia. (Consultado em: 2 de março de 2015). Disponível em: http://www.eia.gov/countries/regions-topics.cfm?fips=CSR

23 A avaliação dos recursos do Cáspio pelo usgs insere-se no programa de estimativa dos recursos energéticos nas bacias prioritárias a nível mundial. Cf. «Assessment of undiscovered oil and gas resources of the North Caspian Basin, Middle Caspian Basin, North Ustyurt Basin, and South Caspian Basin provinces, Caspian Sea area». In Fact Sheet 2010-3094, US Geological Survey, 2010. (Consultado em: 1 de março de 2015). Disponível em: http://pubs.usgs.gov/fs/2010/3094/pdf/FS10-3094.pdf

24 Os campos de petróleo offshore Tengiz do Azerbaijão e o Guneshli Azeri-Chirag do Cazaquistão permitiram que estes dois países fossem os maiores contribuidores para o aumento da produção na região, a partir de meados de 2000.

25 «Overview of Oil and Natural Gas in the Caspian Sea Region».

26 Okolsky, Richard, e Charlick-Paley, Tanya – NATO and Caspian Security. A Mission Too Far?. Santa Mónica: rand, 1999, p. 74.

27 O campo gigante de petróleo Kashagan no Cazaquistão, um dos maiores investimentos no setor petrolífero do mundo, é um bom exemplo. Até 2013, durante dez anos, foram investidos 37 mil milhões de euros. No entanto, a produção deste campo está suspensa, desde outubro de 2014 até pelo menos 2016, devido a problemas técnicos e à necessidade de avultados investimentos para a sua reparação. Nomeadamente, é necessário substituir dois oleodutos de 88,5 quilómetros que estão ligados a uma ilha artificial no mar e a instalações em terra. Cf. «Campo petrolífero mais caro do mundo já produz». In Euronews, 11 de setembro de 2013. (Consultado em: 2 de março de 2015). Disponível em: http://pt.euronews.com/2013/09/11/campo-petrolifero-mais-caro-do-mundo-ja-produz/

28 Em 2003, o Governo russo publicou uma estratégia energética ambiciosa para o período até 2020, no qual a Ásia representaria 30 por cento das exportações de petróleo da Rússia e 25 por cento das exportações de gás natural até 2020. Em 2009, estes objetivos foram revistos, pretendendo expandir a quota de exportações de petróleo para a região Ásia-Pacífico, de seis por cento para 22-25 por cento e de gás natural de zero por cento para 19-20 por cento, até 2030. Cf. Ministry of Energy of the Russian Federation – Energy Strategy of Russia for the Period up to 2030. Russian Govern-ment Decree no. 1715-r, Approved 30 Nov. Russian Ministry of Energy, 2009, p. 23.http://www.gazprom.com/about/production/projects/pipelines/blue-stream/.

29 Para além das receitas com o petróleo, o desenvolvimento do Norte do mar Cáspio permite às empresas russas a oportunidade de desenvolver novas tecnologias que podem vir a ser empregues no Ártico. O campo Korchagin da Lukoil foi o primeiro campo do mundo a usar um armazenamento com navio de classe Ice de descarregamento flutuante como proteção das duras condições do mar Cáspio do Norte. O petróleo passa através de 36 quilómetros de tubulações subaquáticas para tanques de petróleo flutuante.

30 As companhias americanas também impulsionaram a criação de novos oleodutos e gasodutos, alguns desafiantes em temos de segurança, como o Gasoduto TAPI (Turquemenistão, Afeganistão, Paquistão e Índia), que começava no Turquemenistão e passava pelo Afeganistão, para fornecer gás ao Paquistão e à Índia.

31 Atualmente, o regime jurídico que rege a exploração dos hidrocarbonetos do Cáspio é baseado nos tratados soviético-iranianos de 1921 e 1940. Desde que adquiram a independência, os países do Cáspio contestam a val idade legal destes tratados ao abrigo da Convenção de Viena de 1978.

32 Devido à falta de acordo sobre se o Cáspio é um lago ou um mar, podem aplicar-se dois conjuntos de normas do Direito Internacional. Se o Cáspio for um mar em termos legais, aplicar-se-ia aos países costeiros a Convenção das Nações Unidas sobre o Direito do Mar, de 10 de dezembro de 1982. Se o Cáspio for legalmente definido como um lago, os países podem usar o Direito Internacional relativo a lagos para estabelecer limites fronteiriços.

33 «Overview of Oil and Natural Gas in the Caspian Sea Region».