Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRelações Internacionais (R:I)

versão impressa ISSN 1645-9199

Relações Internacionais no.46 Lisboa jun. 2015

QUE MODELO DE SEGURANÇA ENERGÉTICA

O golfo da Guiné e o abastecimento energético de Portugal

The gulf of Guinea and the Portuguese energetic supply

Carlos Costa Nunes

Doutorando em Relações Internacionais na FCSH-UNL. Licenciado em Economia (ISE) e Pós-Graduado em Gestão de Projetos (Universidade Aberta). Auditor de Defesa Nacional (IDN). Autor de vários artigos sobre as questões energéticas.

RESUMO

O artigo centra-se na relevância dos hidrocarbonetos do golfo da Guiné, salientando os fatores de atratividade e os riscos respetivos, tendo presente, para além das idiossincrasias locais, a recente mudança de ciclo do upstream destas indústrias, que estão a afetar as decisões de investimento e a reorientar os fluxos de troca destas matérias-primas energéticas. É neste contexto que se constata o reforço da importância da região analisada para o aprovisionamento de Portugal sendo, sobretudo, de relevar a elevadíssima quota das importações nacionais de crude com origem em Angola, situação sem paralelo à escala comunitária, dado esta área económica ser cliente tradicional dos países da ex-União Soviética, do Norte de África e da Noruega.

Palavras-chave: Golfo da Guiné, hidrocarbonetos, Portugal, segurança energética.

ABSTRACT

This article focuses the importance of gulf Guinea’s hydrocarbons, enhancing their attractiveness factors and risks, considering both regional features and the new phase of these industries and its impacts on investment decisions, international flows of trade and, specially, in what concerns the reduced amounts of oil rent. In this new context, the growing market share of the region crude oil´s supplies to Portugal is the more important feature, situation created by the uneven importance of the commodity´s imports from Angola.

Keywords: gulf of Guinea; hydrocarbons; Portugal; energy security.

No final do século transato, a região do golfo da Guiné ganhou protagonismo no quadro da produção mundial de hidrocarbonetos (em especial de crude), situação explicável por fatores relacionados com a oferta, sendo de referir os condicionalismos existentes no acesso às reservas destas matérias-primas e, noutro plano, aos progressos continuados registados pelas tecnologias de exploração/produção offshore), enquanto na ótica da procura, são de evidenciar a atratividade decorrente da localização favorável e a qualidade das ramas.

As expectativas favoráveis conduziram ao alargamento do quadro de interesses empresariais forâneos presentes no upstream, que historicamente estavam focalizados nas international oil companies (IOC), tendo o grande dinamismo da indústria em conjugação com o registo de elevadas cotações que, com um breve interregno, persistiu até meados de 2014, permitido que os principais países produtores obtivessem elevados níveis de renda petrolífera.

Este fator constituiu o elemento dinamizador por excelência destas economias, tendo em simultâneo sido determinante para a correção dos crónicos desequilíbrios externos; porém, as performances no respeitante ao desenvolvimento humano foram muito mais limitadas, sendo as disparidades entre estes dois domínios associadas à natureza dos estados da região, de que a tese dos estados falhados de sucesso corresponde à formulação menos desfavorável.

Com efeito, o petróleo do golfo da Guiné é indissociável de conflitos sociais violentos, que muito recentemente evoluíram para patamares de maior complexidade (casos do fundamentalismo islâmico e da pirataria), penalizantes para exposição no upstream da região, perspetiva que a nova mudança de ciclo da indústria veio agudizar sobre maneira, na ótica da captação de novos investimentos e, sobretudo, no que respeita à acentuada quebra da captação de recursos financeiros, e na redefinição dos fluxos das trocas internacionais destes inputs.

Face a este contexto, constata-se que Portugal, país completamente dependente do exterior no que respeita a hidrocarbonetos, tem reforçado as importações com esta origem geográfica, sendo sobretudo de relevar a elevada quota que o crude angolano alcançou nos últimos anos; trata-se de uma evolução ímpar, que majora sobremaneira a tendência recente do recurso acrescido pelos países da União Europeia (UE), ao petróleo da região, evolução que contribuiu para que este grupo de produtores reduzisse as perdas face a um grande cliente tradicional, os Estados Unidos.

A EMERGÊNCIA DO GOLFO DA GUINÉ COMO PRODUTOR DE HIDROCARBONETOS

O golfo da Guiné abrange uma faixa marítima contígua ao litoral africano e ao oceano Atlântico que, segundo A. D. Ougulat, se estende desde o cabo das Palmas, situado na fronteira liberiana-costa-marfinense, até ao Sul de Angola, delimitando o mapa 1 os contornos marítimos dos distintos países que estão compreendidos neste espaço.

A aceção acima considerada, longe de ser consensual, reporta-se a uma área geográfica descontínua e muito extensa, rica em recursos haliêuticos e energéticos e, apesar de dispor de boas condições de navegabilidade, apresentava até há pouco tempo índices de maritimização extremamente reduzidos1.

O recente protagonismo do golfo da Guiné assentou no facto de se tratar de uma das raras províncias energéticas emergentes à escala global, relevância tanto mais compreensível quanto se recorde o contexto de constrangimentos que a oferta de hidrocarbonetos defrontou, sobretudo na fase da transição e no início do milénio atual2. Começando pelas reservas de crude, é de referir que na primeira década deste século os ganhos foram muito mais favoráveis na região do que a nível mundial (+67 e +37 por cento, respetivamente), sendo de acrescentar que a respetiva distribuição espacial é assimétrica, concentrando-se sobretudo na Nigéria e em Angola, países que em 2010 detinham 46,7×09 b (equivalentes a 88,5 por cento do total da região), surgindo num plano secundário produtores como o Gabão, o Congo Belga e a Guiné Equatorial, a que serão de adicionar, ainda a nível mais subalterno, os Camarões e a rdc.

A posição da região permaneceu, porém, limitada em termos globais, com um peso que em 2010 ascendia a 3,4 por cento, sendo de salientar que, nos anos mais recentes, se assistiu a alguma erosão adicional (em 2013, a quota-parte em causa equivalia a 3,2 por cento), em consequência da perda de dinâmica registada pelo principal detentor de reservas (a Nigéria), e pela ausência de novas descobertas com significado, panorama a que no entanto se eximiu a WATM (West Africa Transform Margin), com impacto na posição do Gana3.

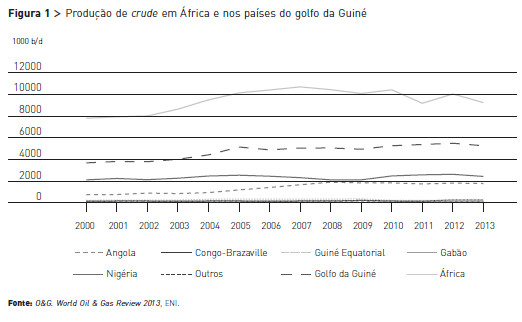

Passando a considerar a ótica da produção no respeitante ao crude, a figura 1 apresenta a evolução no período a analisar, tendo a produção crescido a um ritmo muito superior ao registado a nível mundial (+41.8 vs. +16,2 por cento), sendo também evidente a obtenção de melhores performances do que as registadas pelo continente africano, panorama que se acentuou na fase final, em resultado dos condicionalismos associados à emergência da Primavera Árabe.

É no entanto de relevar que após 2005 a produção petrolífera do golfo da Guiné perdeu dinâmica tendo, até 2010, o seu peso estabilizado face ao total mundial e, após esta data, entrado numa fase de alguma perda, cifrando-se em 4,9, 6,3 e seis por cento, respetivamente, em 1995, 2010 e 2013, tendo o volume da produção deste último ano atingido 5269×103 B/D.

Este período desfavorável é explicado pelas crescentes dificuldades internas defrontadas pela oferta nigeriana e pela incapacidade de Angola ascender a um patamar produtivo superior, a que serão de adicionar os condicionalismos defrontados por produtores secundários na renovação das respetivas capacidades produtivas (casos do Gabão e da Guiné Equatorial), e a expressão relativa das novas produções (caso do Gana).

Em todo o caso, a concentração da produção de crude na região persistiu, tendo Angola e a Nigéria reforçado, inclusive, a sua posição conjunta, correspondendo-lhes uma quota-parte que em 2000 representava 78,2 por cento mas que em 2013 superava o limiar dos 80 por cento.

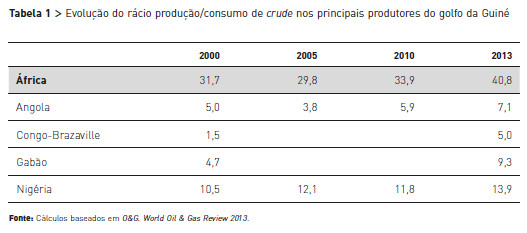

Acresce que a produção da matéria-prima tem sido essencialmente destinada à exportação, como se infere da leitura da tabela 1, que evidencia níveis de consumo doméstico extremamente reduzidos para todos os países da região, inclusive, face aos vigentes no continente africano.

Deste modo, o peso das exportações correspondentes ao grupo de países analisados nos fluxos de troca internacionais da matéria-prima, é bem mais elevado do que os que correspondem à generalidade dos restantes produtores, facto que pode ser confirmado através das estatísticas da ENI que, no respeitante a 2012, permitem concluir que o contributo da região de acordo com esta última ótica é de oito por cento4.

Passando a analisar o gás natural, é de referir, no que respeita às reservas, que o peso da região no total mundial é ainda mais reduzido, situando-se em 2013 abaixo dos três por cento, sendo de relevar que o golfo da Guiné se mostrou incapaz de acompanhar os progressos registados a nível mundial (no período 2000-2013 os ganhos atingiram, respetivamente, 22,9 e 27,7 por cento), a que acresce um elevado e agravado grau de concentração num único detentor relevante, cabendo à Nigéria, no ano mais recente, 5082 tcf, equivalendo a 87,3 por cento do total regional.

Quanto à produção, o panorama é bem menos favorável, permanecendo em patamares de manifesta subalternidade, apresentando em 2012 o output anual máximo de 40 bcf, valor que representava 1,3 e 21,3 por cento, respetivamente, dos totais mundial e africano, panorama em que avultavam as produções com origem na Nigéria, país que representava mais de 90 por cento do total regional e que no período analisado triplicou o respetivo output.

De referir que aquela produção se destina essencialmente à exportação (sob a forma de gás natural liquefeito (GNL)), respondendo, em 2013, o país anglófono por dois por cento do comércio mundial deste hidrocarboneto (21,23 num total de 1045,33 bcf ), sendo de acrescentar que este mesmo ano marcou o batismo de Angola neste negócio que, assim, se veio adicionar a um produtor secundário, a Guiné Equatorial5.

FATORES DE ATRATIVIDADE SUBJACENTES NO REFORÇO DA IMPORTÂNCIA DO GOLFO DA GUINÉ

Em termos retrospetivos, o arranque do upstream do petróleo ocorreu em 1956 na Nigéria, tendo depois alastrado ao Gabão e a Angola, sendo de referir que D. A. Yates associou o reduzido crescimento destas atividades industriais aos sistemas coloniais vigentes à data6.

A relevância desta região, remota e inóspita, foi reequacionada um pouco antes do final do século passado, quando a perspetiva da abundância da matéria-prima, vigente na década e meia anterior, começou a ser questionada, panorama agudizado pelas dificuldades de acesso às reservas por parte de interesses forâneos, sendo de recordar, a propósito, que, com o embargo de 1973-1974, a OPEP também decretara a respetiva nacionalização7.

Porém, nesta geografia produtiva esta ameaça extrema teve impacto atenuado, ainda que a Nigéria tenha aderido ao cartel em 1971, opção que só em 2007 foi tomada por Angola, sendo de referir as favoráveis condições de acessibilidade no referente ao primeiro país, muito favorável no que respeita à possibilidade de interesses externos acederem às reservas no primeiro destes mercados de oferta, enquanto os outros dois países colocam dificuldades de grau intermédio8.

Com efeito, para além de não vedarem o setor ao investimento externo estes países, em regra, têm recorrido ao lançamento de novas concessões através do sistema de leilões, ainda que estes processos não estejam isentos de problemas, o que pode ser exemplificado pela Nigéria, país em que o novo século trouxe alguma melhoria ao nível de transparência9.

A organização e a supervisão do negócio à escala regional também desempenharam um papel favorável, em especial, em Angola, em que é manifesta a estabilidade do quadro de decisão e o crescimento sustentado da sua base produtiva nacionais (atente-se no papel da Sonangol), enquanto na Nigéria as benesses decorrentes do reduzido controlo contabilístico e dos fluxos de produção, associadas à perspetiva burocrática da Nigerian National Petroleum Company (NNPC), não compensam a corrente instabilidade vigente no país10.

Nesta geografia produtiva impõe-se enfatizar o papel possibilitador que as tecnologias de exploração/produção offshore têm assumido, sendo de referir que, em 2010, a região representou 20 por cento do total da produção global obtida através destas soluções, sendo ainda mais significativo o contributo do deep e do ultra deep, que representaram cerca de 50 por cento dos totais mundiais correspondentes11.

Com efeito, começou por se assistir à passagem da exploração do onshore para o offshore e, mais recentemente, assistiu-se a migrações sucessivas da atividade para profundidades submarinas crescentes, sendo de salientar alguns aspetos. Na Nigéria, de um quadro fragmentado da produção e cujas jazidas tradicionalmente se localizavam em terra e sob águas pouco profundas, assistiu-se ao alastramento algo tardio para o deep offshore, tendo esta evolução originado as principais descobertas na transição do século e ao longo da década passada e contribuído, entre 1998 e 2003, com novas reservas de cerca de 5×109 b12.

Em Angola, ao invés, a atividade encontra-se concentrada num número reduzido de blocos, tendo a exploração do offshore sido comparativamente mais precoce e ganho peso acrescido na produção, estimando-se em 2005 que cerca de 90 por cento das reservas remanescentes se localizassem no deep e no ultra deep offshore13.

No que respeita a dois dos principais produtores secundários (a Guiné Equatorial e o Gabão), temos que no primeiro caso a atividade se circunscreve ao offshore enquanto as perspetivas de evolução referentes ao segundo país parecem radicar essencialmente no pré-sal14.

Finalmente, as zonas que correspondem a desenvolvimentos mais recentes, a JDZ e a WATM, tiveram evoluções recentes algo antagónicas, encontrando-se a primeira, localizada entre a Nigéria e São Tomé e Príncipe, numa fase de impasse, enquanto a segunda, que se desenvolve ao largo da costa do Gana e da Serra Leoa, se saldou por um êxito relativo, encontrando-se desde 2010 na fase de produção15.

Para além dos fatores de atratividade mencionados, importa acrescentar um conjunto díspar de outras causas favoráveis à expansão destas indústrias extrativas na região, sendo de referir as que decorrem da localização física, da composição dos outputs obtidos e das exigências mais reduzidas relacionadas com a vertente ambiental.

No que respeita à localização, é de salientar que o golfo da Guiné, para além da sua boa acessibilidade marítima, fortalecida pela ausência de chokepoints, condicionadores da navegação, se encontra relativamente próxima dos grandes centros consumidores europeus e da costa leste dos Estados Unidos, sendo as distâncias entre Lagos e Roterdão, e entre esta cidade nigeriana e Nova Orleães, de 4744 e 6731 milhas náuticas, respetivamente16.

Quanto à qualidade das ramas, estão em causa o nível de gravidade e o teor em enxofre, variáveis cruciais para a obtenção de boas performances na refinação, um negócio muito concorrencial; nesta ótica é de relevar que boa parte da matéria-prima da região, em especial a obtida na Nigéria, se enquadra nas categorias light & sweet, preferidas pela indústria da costa leste dos Estados Unidos, quesito importante se recordarmos que, até à recente expansão da produção de petróleo de xisto neste país, estas características escasseavam no mercado (ver, p.e., estrutura dos crudes, atendendo ao cruzamento dos critérios qualitativos e origem geográfica)17.

No que se relaciona com a existência de maior laxismo no respeitante a regras ambientais será, sobretudo, de salientar uma prática persistente (o gas flare) que consiste na combustão do gás vulgarmente associado ao crude, que se traduz num desperdício económico vultuoso e, em simultâneo, num ato altamente nocivo em termos de sustentabilidade e saúde pública, sendo de referir que a implementação da Global Gas Flaring Reduction Initiative (Banco Mundial, 2002), tem registado alguns progressos na região, permanecendo a Nigéria em segundo lugar no ranking dos países com piores performances, lista que também inclui Angola18.

OS IMPACTOS DA ENTRADA DE NOVOS PLAYERS EMPRESARIAIS

A perspetiva prevalecente de escassez de oportunidades coadjuvada pelas condições atrativas mencionadas, conduziram à mobilização do interesse de novos entrantes, evolução que se enxerta na histórica hegemonia das IOC no upstream da Nigéria e de Angola, sendo de relevar, no primeiro país, a posição da Shell, e no segundo, de firmas que viriam a integrar o universo da Chevron, da Total e da ENI19.

Com efeito foi notório ao longo da primeira década deste século o alargamento do negócio a novos players, em resultado do leilão de novos blocos de concessão ou através de aquisição/cedência de posições, sendo de salientar a expansão das national oil companies (NOC), em especial, chinesas. De acordo com os elementos disponíveis estima-se que, até finais de 2010, os investimentos da Sinopec, da CNPC e da cnnoc, na Nigéria e em Angola, tinham alcançado cerca de 16,35×109 dólares, montante que omite uma lista alargada de participações reportadas aos restantes países da região20.

A exposição das entidades classificadas como NOC não se restringiu àquela origem nacional, sendo de registar a presença, recente, de interesses sediados na Índia, na Coreia do Sul e no Japão, bem como ao crescente envolvimento da Statoil e da Petrobras, tendo a primeira adicionado aos ativos que já detinha, nomeadamente, a posição privilegiada e o estatuto de operador de um dos blocos leiloados no round organizado em 2011 pela Sonangol que, entre outras, também beneficiou os chineses da Sinopec21.

Em simultâneo, assistiu-se ao reforço da presença das integradas e das independentes sediadas nos Estados Unidos, podendo a evolução do primeiro segmento ser ilustrado através do aumento da produção obtida na região pelas três empresas deste escalão que integram a amostra FRS/EIA (ConocoPhillips, Marathon e Hess), constatando-se que, entre 2002 e 2010, estas terão incrementado as produções conjuntas respetivas em cerca de 82 por cento atingindo, no último ano, 182×103 B/D22.

A expansão referida também pode ser associada à emergência dos países produtores de segunda linha, em especial, da Guiné Equatorial, onde a Marathon e a Hess são operadoras de ativos relevantes, respetivamente, no Ceiba e no Alba fields (este último cometido aos condensados e ao gás natural); o aumento da exposição das independentes pode ser ilustrado pela Noble, entidade sediada nos Estados Unidos, que lidera no Aseng field, enquanto no Gana um consórcio cujos principais partners foram a irlandesa Tullow e as norte-americanas Kosmos e Anadarko, desenvolveu o Jubilee field, um projeto de grande envergadura que, em finais de 2010, entrou na fase de produção23.

Ao invés, constata-se que nos últimos anos as IOC abrandaram a exposição em novos investimentos em resultado do encarecimento relativo dos custos do upstream africano24, alteração que se viria depois a articular a um novo contexto da indústria que levou à redefinição das prioridades estratégicas daqueles potentados que, a partir de 2010, conduziu à alienação de ativos, em especial, mas não exclusivamente, na Nigéria, operações que só neste país, até meados de 2013, se cifraram em cerca de 7×109 dólares25. Não obstante, este segmento empresarial continua a manter posições de preponderância nos dois principais países produtores, tendo no período 2000-2013, a respetiva parcela das reservas da Nigéria passado de 42,9 para 43,6 por cento, enquanto em Angola são os grandes responsáveis pela produção de crude; por outro lado, estes centros de decisão também detêm interesses relevantes nos países com menores reservas (ex., Shell no Gabão, Total no Congo-Brazaville e EXXonMobil, na Guiné Equatorial com o Zafiro field)26.

NÍVEIS DE DESENVOLVIMENTO VIGENTES NA REGIÃO E IMPORTÂNCIA DOS HIDROCARBONETOS

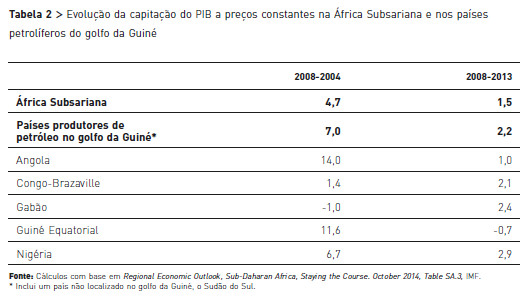

A expansão do upstream do petróleo em articulação com o aumento sustentado de cotações que se registou desde a transição do século até meados de 2008, contribuiu para atenuar os reduzidíssimos níveis de capitação do PIB e as dificuldades financeiras crónicas vigentes nos países produtores da região, tendo-se repercutido, em simultâneo, no crescimento da atividade económica, conforme a tabela 2 ilustra, evidenciando os casos nacionais mais relevantes.

A relevância do crude começa por radicar no comportamento mais favorável da variável macroeconómica referida, como denotam os resultados correspondentes aos países especificados na tabela 2 quando comparados com os alcançados pela respetiva região de enquadramento; no entanto, é flagrante a perda de dinâmica subsequente à queda dos preços da matéria-prima, aspeto que as elevadas expressões das rendas petrolíferas reforçam, pese embora o registo recente de alguma diversificação na composição do output, em especial em Angola, com o crescimento da agricultura e de alguns ramos industriais27.

De salientar que, na fase favorável de cotações, os países produtores registaram elevados superavits nas contas externas; assim, considerando o rácio saldo da BTC/PIB, verifica-se que até 2008 esta relação era muito elevada (em geral, e no que respeita a Angola, ao Gabão e à Nigéria, superior a dez por cento), situação que após esta data se atenuou. Trata-se de uma situação que também contrasta com o ocorrido na África Subsariana ao longo de todo o período analisado, região que passou de valores equilibrados ou défices ainda que atenuados, sendo de referir a existência de algumas similitudes nestas evoluções com o ocorrido no âmbito do equilíbrio das contas públicas28.

Não obstante o comportamento favorável das principais variáveis económicas, constata-se, no respeitante ao desenvolvimento humano, que os progressos alcançados foram mais modestos, tendo-se traduzido relativamente ao núcleo dos cinco produtores mais relevantes, por resultados mistos, com o Gabão, Angola e o Congo-Belga a registarem alguma melhoria neste ranking, enquanto a Nigéria e a Guiné Equatorial assistiram ao deteriorar das suas posições29.

Acresce que, em 2013, Angola e a Nigéria permaneciam no grupo dos países de baixo desenvolvimento humano, enquanto a Guiné Equatorial e o Congo Belga se situavam no fundo da tabela do escalão precedente (desenvolvimento médio), contexto em que o Gabão também se enquadrava ainda que posicionado no primeiro quartil do grupo, sendo de referir que o alargamento desta análise às restantes nações do golfo da Guiné redundaria em piores resultados nos planos da evolução tendencial e dos posicionamentos, tomando o documento mais recente acima mencionado.

Tendo presente que as profundas assimetrias subjacentes àquelas evoluções são indissociáveis de um substrato histórico desfavorável (estruturação social baseada em etnias, distintos credos religiosos e sujeição a um longo período colonial sob domínio de diferentes países europeus), os novos poderes enredaram-se, amiúde, em conflitos violentos, sendo as ações respetivas marcadas pela clara ineficácia na prossecução dos interesses coletivos, associando J. R. Santos (que se focaliza no caso angolano) este binómio ao desrespeito por regras políticas e pela predominância de soluções individualizadas para problemas sociais complexos, por recurso a redes de patronage controladas pela elite reinante30.

No plano empírico a proposição anterior pode ser ilustrada pelas experiências vividas em quase toda a região (o Gabão constitui um caso relativamente benigno), sendo de relevar três delas: a Nigéria, Angola e a Guiné Equatorial. A Nigéria, o país mais populoso neste quadro geográfico, assente num regime parlamentar eleito por sufrágio direto (matriz política que formalmente reproduz a influência britânica), com uma vida quotidiana caracterizada pela violência extrema, muitas vezes em articulação ao negócio do petróleo, sendo os respetivos interfaces entre o poder político, a petrolífera nacional e os grandes interesses externos bem dilucidados no trabalho de Mark C. Thurber, Ifeyinwa M. Emelife e Patrick R. P. Heller31.

Angola, que viveu durante mais de trinta anos numa situação quase permanente de guerra civil com enorme impacto destruidor, em que se assistiu à afirmação do poder pessoal (do Presidente José Eduardo dos Santos), e partidário (do mpla), sendo de referir que, embora José Reis Santos assinale que se trata de um caso «sem transparência e incapaz de construir as estruturas institucionais de um Estado moderno, o país tem evidenciado alguns progressos, que sustenta a tese do Estado falhado de sucesso»32.

A Guiné Equatorial, que corresponde a um caso extremo, em que uma mais vincada subalternidade no período colonial deu, segundo Mcsherry, origem a um Estado que reproduziu todas as características agravadas dos estados frágeis, situação que ainda seria agudizada com o início da exploração de petróleo, em 1995, que potenciou o aparecimento de um estado rentista e patrimonialista dos mais primários à escala global33.

A EVOLUÇÃO RECENTE E A AFIRMAÇÃO DE RISCOS ACRESCIDOS QUE SE COLOCAM AO UPSTREAM NO GOLFO DA GUINÉ

No entanto, a exposição nas atividades a montante da cadeia dos hidrocarbonetos desta região africana não está isenta de problemas, constituindo a vertente geopolítica uma boa via introdutória, sendo de referir que, nesta ótica, o indicador composto «Policy Perception Index», instrumento apresentado pelo Global Petroleum Survey corresponda a um auxiliar precioso de análise.

Trata-se de uma publicação anual assente no tratamento de inquéritos a altos quadros destes negócios, que se estrutura em três vertentes (as envolventes comercial, regulatória e geopolítica), que permitem apurar igual número de subíndices específicos. No que respeita ao indicador global, a edição de 2014 concluía que a maioria dos produtores do golfo da Guiné se situava no quarto quartil de uma distribuição que compreendia 156 países/regiões produtores, situação a que se eximiam, pela positiva, a Costa do Marfim e o Gana, que integram o escalão anterior e, pela negativa, a República Democrática do Congo (rdc), posicionada no último grupo, sendo de acrescentar que estes casos correspondem a alterações relevantes registadas recentemente34.

Neste contexto será de dar especial atenção à Nigéria, o maior produtor do golfo da Guiné, ocupando este país a 114.ª posição; porém, os problemas complexos no domínio securitário, nomeadamente, o registo de ataques reiterados a explorações, levantamentos populares em associação à atividade da indústria e a prática continuada de roubos consideráveis da matéria-prima (bunkering), refletiram-se num posicionamento muito próximo do fundo da tabela, no que respeita ao índice de risco geopolítico, o 139.º lugar35.

Acresce que esta ordem de problemas se agudizou muito recentemente, dada a emergência e a afirmação de novas ameaças de grande escopo, casos do fundamentalismo islâmico e da pirataria marítima, que se focalizam precisamente neste país.

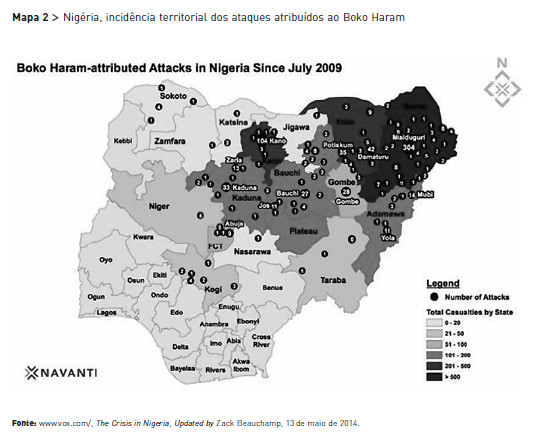

No que respeita o fundamentalismo islâmico, está em causa o Boko Haram (bh), sendo de referir a crescente dimensão dos ataques perpetrados por este movimento, de que resultaram 1663, 2978, 9033 e 2146 mortes, respetivamente, em 2012, 2013, 2014 e até 24 de janeiro de 201536, constando do mapa 2 a respetiva incidência territorial.

Este grupo terrorista que tem sido combatido pelos exércitos de mais dois países limítrofes (Chade e Níger) foi caracterizado por B. Minteh e A. Perry nos planos operacional e ideológico tendo, no último domínio, estes autores estabelecido relações com a Al-Qaida; porém, em data muito recente, dirigentes do bh declararam a sua filiação no Estado Islâmico37.

No que respeita à pirataria é de salientar que, em 2012, o golfo da Guiné passou a ocupar o primeiro lugar no que respeita a ataques desta natureza, tendo superado o golfo de Áden, estimando-se que os respetivos custos anuais estejam compreendidos entre 565 e dois mil milhões de dólares, tendo como alvos principais os carregamentos de petróleo e seus derivados, o que corresponde a uma evolução muito recente38.

A expansão destas atividades criminosas resulta de limitações existentes em equipamentos e recursos humanos adequados, em conjugação com o enorme reforço do volume de tráfego marítimo; trata-se de um problema de grande dimensão, que adquire especial expressão nas águas territoriais da Nigéria, enquanto o Benim e o Gana constituem alvos secundários de relevo39. De acordo com Abell, o Benim é um país central neste contexto40.

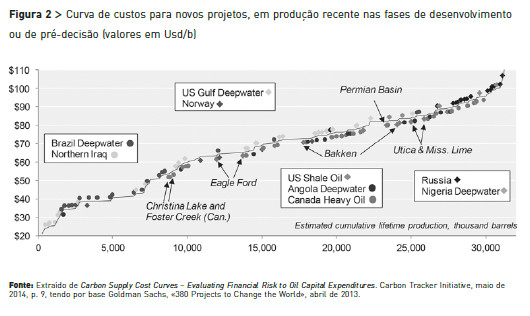

No entanto o domínio geopolítico está longe de constituir a única origem de problemas com que o upstream do petróleo do golfo da Guiné se tem defrontado nos últimos anos. A perspetiva de perda de competitividade da matéria-prima com origem no continente africano, que remonta, como referido, a meados da primeira década deste século é reforçada por estimativas mais atualizadas que apontam para elevados níveis de risco em vários projetos de relevo localizados no deep offshore de Angola e da Nigéria, conforme a figura 2 ilustra41.

Porém, a situação de vulnerabilidade agudizar-se-ia de forma extrema a partir de meados do ano transato, com a queda abrupta do preço do barril que, de cerca de 100 dólares registados na primeira semana de setembro, caiu para um mínimo de 45,13 dólares em 13 de janeiro último, em consequência do efeito conjugado da retração da procura (em especial por parte dos países emergentes, com destaque para a China), e do reforço do contributo de uma forma não convencional desta matéria-prima que, com um lag temporal de poucos anos, replicou a revolução do gás natural com as mesmas origens geológica e geográfica, i. é., o xisto e os Estados Unidos 42.

Assim, se o perfil dos investimentos da região coloca problemas, sobretudo nas óticas da expansão e da substituição futuras de explorações maduras/em declínio, a queda de cotações traduziu-se em impactos muito mais imediatos e nocivos, começando pela redução do valor das exportações e pela perda de um mercado de referência (o norte-americano), sendo de salientar, no que se refere à primeira vertente e a Angola, que a manutenção do volume produzido e um preço médio de 55 dólares/b, acarretará em 2015, uma perda de 45 por cento no valor destas receitas, para os $33×10×9 dólares, enquanto as importações de crude dos Estados Unidos com origem na Nigéria passaram de uma média de cerca de um milhão B/D em 2010, para a quase completa anulação nos meses de julho e agosto últimos43.

Em consequência assistiu-se, nomeadamente por parte do Governo do país lusófono, à adoção de um conjunto alargado de medidas, começando pela redução da despesa orçamental prevista para 2015 (dado a versão original do OE assentar numa cotação média de 81 dólares/b), e pelo aumento das restrições às importações, que acarretam inevitáveis perdas de expectativas referentes à evolução da atividade económica, mesmo considerando que estes efeitos negativos possam ser algo esbatidos em função da maior diversificação setorial entretanto registada44.

A situação referida corresponde, na ótica dos países produtores, a uma fase negativa do ciclo da indústria, que tem algum paralelo com a fase vivida entre meados da década de 1980 e o final do século passado; num contexto em que as previsões relativas à evolução de cotações são muito especulativas, a perspetiva do médio-longo prazo é de grande utilidade.

Nesta ótica é de salientar que, mesmo com os referenciais negativos inerentes à consideração do preço do carbono e à tendência para o reforço do uso do gás natural no quadro da mobilidade (switching), as expectativas de recuperação das cotações parecem ser uma constante no conjunto de cenários elaborados por entidades especializadas (incluindo petrolíferas com tradição neste domínio), sendo de acrescentar que, segundo o cenário de referência da agência oficial norte-americana, cerca de 2020 o preço do barril ultrapassará a barreira dos 100 dólares45.

O APROVISIONAMENTO ENERGÉTICO DE PORTUGAL E A CRESCENTE IMPORTÂNCIA DA REGIÃO

Na ótica que temos vindo a analisar, a importância que o golfo da Guiné assume relativamente a Portugal decorre do facto desta geografia produtiva dispor de elevados excedentes em hidrocarbonetos, situação que contrasta com a inexistência de reservas conhecidas no nosso país.

Esta situação está na origem de elevados e persistentes níveis de dependência energética (rácio entre o saldo importador de energia e a soma do consumo total de energia primária), indicador que em 2005 se cifrava em 88,8 por cento e que, após este ano, registou alguma retração alcançando 73,9 por cento em 201346.

Esta evolução, associada, desde logo, à perda do peso do petróleo e seus derivados na estrutura das fontes de energia primária (entre 2000 e 2013, esta fonte passou de 61,6 para 44,5 por cento, considerando a ótica do consumo total), resultou do encarecimento relativo registado por estes inputs até 2008, tendo este efeito sido potenciado pelo quadro agudo de dificuldades macroeconómicas subsequente, a que será de adicionar o recurso acrescido a fontes renováveis para a geração de eletricidade47.

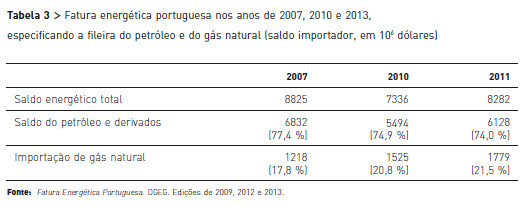

Subsiste porém uma situação estrutural que se traduz numa fatura energética externa muito elevada, como a tabela 3 ilustra, sendo que esta especifica os contributos fulcrais do petróleo e do gás natural no referente aos anos interpolados de 2007, 2010 e 2013.

Conforme se verifica por leitura direta, este contributo negativo do setor energia fica a dever-se quase exclusivamente aos dois hidrocarbonetos mencionados, sendo de acrescentar, de acordo com os elementos disponíveis, que em 2012 o peso do saldo importador destes inputs representou 4,3 por cento do PIB pm48.

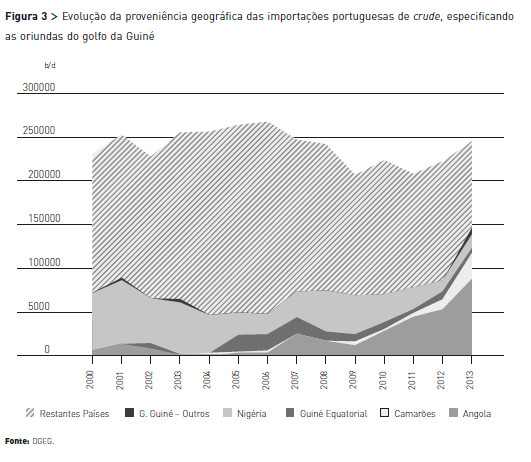

Acresce que este quadro de aprovisionamento não é isento de problemas, perspetiva ilustrada pelo Índice de Risco de Segurança Energética Internacional, um indicador composto elaborado pelo Institute for 21st Century Energy, entidade que conclui que Portugal se encontra mal posicionado, correspondendo-lhe um perfil de risco elevado, acrescentando que, após 2005, a situação se tem agravado de forma quase sistemática (excetuando 2012); a variância deste risco português face aos países da OCDE, outro instrumento também considerado no mesmo documento, tem-se situado, nos anos mais recentes, cerca de 25 por cento acima dos níveis referentes a este espaço económico49. Passando a considerar a evolução das importações portuguesas de hidrocarbonetos, a figura 3 ilustra o comportamento recente deste indicador no referente ao crude, sendo visível a crescente importância que a região analisada vem assumindo.

Perante um quadro de fornecedores que não se afigura estabilizado, é visível a partir de 2007 a reorientação destes fluxos, beneficiando os países do golfo da Guiné, tendo o peso deste grupo quase duplicado no período considerado, dinâmica que foi muito mais acentuada a partir de 2005, conforme também evidenciam os pesos correspondentes, que, neste ano e em 2013, representaram, respetivamente, 18,3 e 59,4 por cento do total50.

Esta evolução também se pode detetar nas importações da commodity efetuadas pela UE, ainda que os ganhos relativos deste grupo de produtores sejam, neste caso, comparativamente mais modesto; assim, entre 2010 e 2014, esta área económica adquiriu, com esta proveniência, respetivamente, 730 e 1340×103 B/D equivalentes, pela mesma ordem, a 6,6 e 12,7 por cento dos respetivos totais, negócios que beneficiaram sobretudo a Nigéria51.

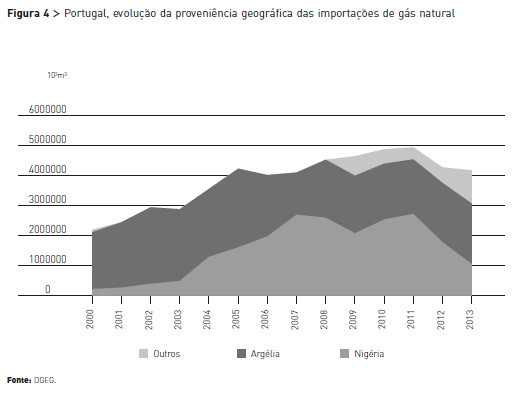

Esta evolução beneficiou sobretudo Angola, que em 2013 respondeu por 35,6 por cento das aquisições nacionais, tendo-se também traduzido nalguma diversificação de fornecedores regionais com os Camarões e o novel produtor Gana a assumirem alguma importância, enquanto a Nigéria, que num passado ainda recente dispôs de uma posição privilegiada, assumiu, nos últimos anos, um papel de manifesta subalternidade52. No que respeita às importações de gás natural, o respetivo panorama evolutivo é ilustrado pela figura 4.

As importações deste combustível, que em Portugal remontam a 1998, denotam por maioria de razão ausência de consolidação de fornecedores, avultando no início do presente século a preponderância da Argélia (via gasoduto), situação que no espaço de um lustre deu lugar à emergência do GNL proveniente da Nigéria.

Este duopsónio começaria a ser posto em causa na fase final analisada, com o aparecimento de novos fornecedores (nomeadamente, Trinidad e Tobago, Noruega e Qatar), em simultâneo com a redução da posição do grande país da costa ocidental africana, cuja quota das importações no curto período 2007-2013 passou de 66 para 24,6 por cento. De referir que a evolução mais recente tem como referencial as alterações introduzidas no quadro regulamentar do negócio deste combustível, tendo o DL 30/2006 de 15 de fevereiro imposto, entre outras obrigações, a liberalização do negócio a montante desta cadeia de negócio, política decorrente das imposições comunitárias relativas ao Mercado Único da Energia53.

CONCLUSÕES

Num período de grande pressão da procura e aviltamento de cotações, o golfo da Guiné atraiu as atenções internacionais devido, sobretudo, às reservas de petróleo, e ainda que as expectativas veiculadas por alguns círculos se tenham revelado otimistas, assis-tiu-se a partir da última década do século passado, à mobilização destas riquezas, que geraram dinâmica económica e contribuíram para melhorar as contas externas e os orçamentos dos principais países produtores, mudanças que no domínio do desenvolvimento humano se traduziram em efeitos limitados e que contribuíram para a eclosão e o arrastamento de conflitos violentos.

As alterações introduzidas no upstream dos hidrocarbonetos, em que o up-grading tecnológico (mais fundo e mais complexo) passou a privilegiar as aplicações não convencionais (adoção do fracking), evoluções que, em conjugação com alguma retração da procura, conduziram a uma brutal reconfiguração da situação vigente nestes mercados e que a necessidade de rentabilizar os capitais investidos ainda veio tornar mais crítica. Deste modo, os países produtores da região debatem-se com uma nova fase de grandes dificuldades que se traduz numa quebra acentuada do valor das exportações de petróleo, na perda de mercado para esta matéria-prima (Estados Unidos), com óbvias consequência nos domínios económico e social, a que acrescem perspetivas menos positivas em relação ao crescimento das atividades de exploração/produção e o adensamento do risco geopolítico dadas as ameaças que o fundamentalismo islâmico e a pirataria representam.

Porém, se atendermos à natureza cíclica do negócio do petróleo e aos resultados das análises prospetivas conduzidas por entidades especializadas, é expectável que o clima de investimento registe recuperação e que a situação económica da região melhore em conformidade.

No que respeita a Portugal, será de salientar que neste período transitório disporemos de melhores e mais favoráveis condições de aquisição destes inputs energéticos, evolução que tem contraponto em dificuldades acrescidas pelas exportações, sobretudo para o relevante mercado angolano54, sendo, por razões óbvias, mais difícil antever a evolução da exposição da Galp nestas paragens.

BIBLIOGRAFIA

Abell, Bryan – Return to Chaos: The 2013 Resurgence of Nigerian Piracy and 2014 Forecast. gCaptain, janeiro de 2014

aei/thf, China Global Investment Tracker. Angola, Preço do Petróleo Desafia Economia Angolana. bpi, Estudos Económicos e Financeiros, Lisboa, janeiro de 2015. (Consultado em: 30 de março de 2015). Disponível em: http://www.bancobpi.pt/content/conn/UCM/uuid/dDocName:PR_WCS01_UCM01008605

«Angola’s oil and Gas Revenue: Past Present and Future». Wood Mackenzie, maio de 2006. (Consultado em: 15 de março de 2015). Disponível em: http://siteresources.worldbank.org/INTAFRICA/Resources/WoodMacDavidMorrisonAngolaOilGasRevenues.ppt

Bo Kong – China’s International Oil Policy. Santa Barbara: abc-clio llc, 2010, BP Statistical Review of World Energy 2014, BP, 2014.

«Capital Markets Day 2015». galp, 2015. (Consultado em: 30 de março de 2015). Disponível em: http://www.galpenergia.com/PT/investidor/Apresentacoes/Paginas/CapitalMarketsDay2015.aspx

Carbon Supply Cost Curves – Evaluating Financial Risk to Oil Capital Expenditures.Carbon Tracker Initiative,maio de 2014.

«Carbon Supply Cost Curves, Oil Demand: Comparing Projections and Examining Risks».Carbon Tracker Initiative, 2014. (Consultado em: 30 de março de 2015). Disponível em: http://www.carbontracker.org/wp-content/uploads/2014/05/Chapter1ETAdemandfinal1.pdf

cbo Capital Partners and Rystadt Energy,Value Creation in the Nigerian Oil & Gas Industry., Apresentação. Lagos: cbo Capital Partners and Rystad Energy, Lagos, presentation, 26 de fevereiro de 2013.

China’s International Petroleum Policy. Santa Barbara: Bo Kong. abcclio llc, 2010.

Davies, Peter – The Changing World Petroleum Industry-Bigger Fish in a Larger Pond. Oxford: British Institute of Energy Economics Conference, setembro de 1999.

«Equatorial Country Analysis Note». EIA, agosto de 2013.

«Equatorial Guinea Oil and Gas Profile». A Barrel Full. (Consultado em: 15 de março de 2015). Disponível em: http://abarrelfull.wikidot.com/equatorial-guinea-oil-and-gas-profile

«Estado Islâmico expande-se para a África Ocidental ao aceitar a fidelidade do Boko Haram». In Público, 13 de março de 2015. (Consultado em: 30 de março de 2015). Disponível em: http://www.publico.pt/mundo/noticia/estado-islamico-aceita-a-fidelidade-do-boko-haram-1689011

«eu Energy Statistics, Crude Oil Imports, Monthly and Cumulative Oil Imports into the eu, 2001-2014». Comissão Europeia. (Consultado em: 30 de março de 2015). Disponível em: https://ec.europa.eu/energy/en/statistics/eu-crude-oil-imports

«Europe Brent Price fob (daily)». EIA. (Consultado em: 30 de março de 2015). Disponível em: http://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=PET&s= RBRTE&f=D

«Evaluation of Angolan Petroleum setor, Executive Summary-Initial Report». kpmg, 2005, pp. 8-9. (Consultado em: 15 de março de 2015).Disponível em: http://www.sarpn.org/documents/d0000541/P478_Angolan_Petroleum.pdf

Fatura Energética Portuguesa. Edições de 2009, 2012 e 2013.

Fessy, Thomas – «Boko Haram attack: what happened in Baga?». In BBC News, 2 de fevereiro de 2015. (Consultado em: 30 de março de 2015). Disponível em: http://www.bbc.com/news/world-africa-30987043

«Gás Natural». galp, março de 2014. (Consultado em: 30 de março de 2015). Disponível em: http://www.galpenergia.com/PT/agalpenergia/os-nossos-negocios/Gas-Power/Gas-Natural/Paginas/Mercado-em-Portugal.aspx

Global Petroleum Survey 2014. Fraser Institute, novembro de 2014. (Consultado em: 30 de março de 2015). Disponível em: https://www.fraserinstitute.org/sites/default/files/global-petroleum-survey-2014.pdf

«International Energy Outlook 2014». EIA, setembro de 2014, p. 2. (Consultado em: 30 de março de 2015). Disponível em: http://www.eia.gov/forecasts/ieo/pdf/0484(2014).pdf)

«International Energy Security Risk Index 2013». Institute for 21st Century Energy. (Consultado em: 30 de março de 2015). Disponível em: http://www.energyXXi.org/index-us-energy-security-risk-assessing-americas-vulnerabilities-global-market

Jesse, JanHein, e Linde, Coby van der – Oil Turbulence in the Next Decade. Clingendael International Energy Programme. A Haia: The Clingendael Institute, 2008.

Lund, Henry – «Crossing energy frontiers».Statoil, 2010. (Consultado em: 15 de março de 2015). Disponível em: http://www.STATOIL.com/en/InvestorCentre/Presentations/Presentations2010/Downloads/JefferiesGlobalEnergyConf_2010.pdf

Mähler, Anngret – «Nigeria: A Prime Example of the Resource Curse? Revisiting the Oil-Violence Link in the Niger Delta». giga working papers. .º 20. Hamburgo: German Institute of Global and Area Studies, 2010. (Consultado em: 15 de março de 2015). Disponível em: http://www.giga-hamburg.de/en/system/files/publications/wp120_maehler.pdf

Mcsherry, Brendan – «The political economy of oil in Equatorial Guinea». In African Studies Quarterly. Vol. 8, N.º 3, 2006.

Minteh, Binneh, e Perry, Ashlie – «Terrorism in West Africa-Boko Haram’s Evolution, Strategy and Affiliations». Comunicação apresentada na Mid-West Political Science Association’s 71st Conference, Chicago, 2013.

Morriss, Andrew P.,e meiners, Roger E.– «Competition in Global Oil Markets: A Meta-Analysis and Review». Policy Report, Securing America’s Future Energy. Washington, 2014.

Nwokeji, G. Ugo – «The NNPC and the Development of Nigerian Oil and Gas Industry». The James A. Baker III Institute forof Public Policy of Rice University, 2007. (Consultado em: 15 de março de 2015). Disponível em: http://bakerinstitute.org/media/files/page/9b067dc6/noc_nnpc_ugo.pdf

Ogoulat, Albert-Didier – «Afrique Centrale et golfe de Guinée: géopolitique des termes d’exchange entre deux region ymess sous-continentaux». Enjeux. N.º 26, 2006.

O&G. World Oil & Gas Review 2013. ENI.

«Oil and Gas Angola». emis, 2014, p. 14. (Consultado em: 15 de março de 2015). Disponível em: https://www.securities.com/emis/sites/default/files/EMIS%20Insight%20-%20Angola%20Oil%20%26%20Gas%20Sectors.pdf

«Oil Market Report». iea, 12 de dezembro de 2014. (Consultado em: 30 de março de 2015). Disponível em: https://www.iea.org/media/omrreports/fullissues/2014-12-12.pdf

«Oil Rents Data (% of GDP)». The World Bank. (Consultado em: 10 de março de 2015). Disponível em: http://data.worldbank.org/indicator/NY.GDP.PETR.RT.ZS

Oliveira, Ricardo Soares – Oil and Politics in the Gulf of Guinea. Londres: Hurst & Company, 2007.

Osinowo, Adeniyi Adejimi – «Combating piracy in the Gulf of Guinea». In Africa Security Brief.N.º 30. Africa Center for Strategic Studies, 2015. Disponível em: http://africacenter.org/2015/03/combating-piracy-in-the-gulf-of-guinea/

«Petróleo e Diamantes. Exportações e Receitas de Petróleo de 2013». minfin, Luanda, 2014. (Consultado em: 30 de março de 2015). Disponível em: http://www.minfin.gv.ao/docs/dspPetrolDiamond.htm.

«Principais Indicadores Energéticos». Edição de 2013, DGEG.

Raphael, Sam, e Stokes, Doug – «Globalizing West African oil: us’ energy security and the global economy». In International Affairs. Vol. 87, N.º 4, 2011, pp. 903-921.

«Regional Economic Outlook: Sub-Saha-ran Africa». imf, 2014. (Consultado em: 30 de março de 2015). Disponível em: https://www.imf.org/external/pubs/ft/reo/2014/afr/eng/sreo1014.htm

«Relatório do Desenvolvimento Humano 2014». pnud, 2014.

«Relatório Energia em Angola». Centro de Estudos e Investigação Científica da Universidade Católica de Angola, outubro de 2011. (Consultado em: 15 de março de 2015). Disponível em: http://www.ceic-ucan.org/wp-content/uploads/2014/02/RelatporcentoC3porcentoB3rio-de-Energia-VersporcentoC3porcentoA3o-Final26-10-2011.pdf

«Return to Chaos: The 2013 Resurgence of Nigerian Piracy and 2014 Forecast». In gCaptain, 14 de janeiro de 2014. (Consultado em: 30 de março de 2015). Disponível em: http://gcaptain.com/nigerian-piracy-resurgence-bryan-abell/#sthash.3QjJ4XQZ.dpuf

«Review of Maritime Transport 2011». unc-tad, 2011. (Consultado em: 15 de março de 2015). Disponível em: http://unctad.org/en/docs/rmt2011_en.pdf

Santos, José Reis – «Entre o Futungo e a Assembleia: considerações sobre o sis-tema político angolano». In Lobo, Marina Costa, e Neto, Octavio Amorim (orgs.) – O Semipresidencialismo nos Países de Língua Portuguesa. Lisboa: Imprensa de Ciências Sociais, 2009.

«Spends & Trends, 2008-2017, Key Global Oil & Gas Markets Summary». Scottish Enterprise.

Thurber, Mark C., Emelife, Ifeyinwa M., e Heller, Patrick R. P. – «NNPC and Nigeria’s Oil Patronage Ecosystem». WP 95, Freeman Spogli Institute for International Studies, Stanford, 2010. (Consultado em: 15 de março de 2015). Disponível em: http://fsi.stanford.edu/sites/default/files/WP_95,_Thurber_Emelife_Heller,_NNPC,_16_September_2010.pdf

Tiny, Olegario – «Updates of the Activities of the Joint Development Zone, presentation». Joint Development Authority (unctad unofficial document). (Consultado em: 15 de março de 2015). Disponível em: http://www.unctadxi.org/Sections/DITC/Finance_Energy/docs/14th%20African/14th%20African_Tiny.pdf

«U.S. Imports from Nigeria of crude oil (monthly, barrels per day)». EIA. (Consultado em 30 de março de 2015). Disponível em: http://www.eia.gov/dnav/pet/pet_move_impcus_a2_nus_ep00_im0_mbbl_m.htm

Vines, Alex, Wong, Lilian, Weimer, Markus, e Campos, Indira – «Thirst for African Oil, Asian National oil Companies in Nigeria and Angola». Londres: Chatham House, 2009. (Consultado em 15 de março de 2015). Disponível em: http://www.chathamhouse.org/sites/files/chathamhouse/r0809_africanoil.pdf

Wertheim, Peter Howard – «Geological Similarities with Brazil Pre-Salt Atract Investment to Africa». Offshore, 2011. (Consultado em: 15 de março de 2015). Disponível em: http://www.offshore-mag.com/articles/print/volume-70/issue-7/latin-america/geological-similarities-with-brazils-pre-salt-attract-investments-to-africa.html

«World Economic Outlook, Sub-Saharanm Africa».imf, 2014.

Yates, Andrew Douglas – The Rentier State in Africa. Oil Rent Dependency and Neocolonialism in the Republic of Gabon. Trenton: Africa World Press, 1996.

Data de receção: 31 de março de 2015 | Data de aprovação: 4 de maio de 2015

NOTAS

1 Cf. Ogoulat, Albert-Didier – «Afrique Centrale et golfe de Guinée: géopolitique des termes d´exchange entre deux region ymess sous-continentaux». Enjeux. N.º 26, 2006, pp. 3-6.

2 Cf. Jesse, Jan-Hein et al. – «Oil Turbulence in the Next Decade (An Essay on High Oil Prices in a Supply-constrained World)». ciep-nier. A Haia, junho de 2008.

3 World’s Oil & Gas Review 2013. ENI, setembro de 2013. (Consultado em: 15 de março de 2015).Disponível em: https://www.eni.com/world-oil-gas-review2013/OG_2013_WEB.pdf

4 No entanto, esta relação está subavaliada dada a contabilização de derivados; com efeito, recorrendo a dados da BP, que se circunscrevem ao crude, conclui-se que, em 2013, a posição de um grupo afim («países da África Ocidental»), representava 11,4 por cento deste comércio ou 4316 em 37720x103 B/D (cálculos com base em BP Statistical Review of World Energy 2014, BP, 2014. (Consultado em: 15 de março de 2015). Disponível em: http://www.bp.com/content/dam/bp/pdf/Energy-economics/statistical-review2014/BP-statistical-review-of-world-energy2014-full-report.pdf

5 Cf. World’s Oil & Gas Review 2013.

6 Cf. Yates, Andrew Douglas – The Rentier State in Africa. Oil Rent Dependency and Neocolonialism in the Republic of Gabon. Trenton: Africa World Press, 1996.

7 Cf., p. e., Morriss, Andrew P.,e meiners, Roger E.– «Competition in Global Oil Markets: A Meta-Analysis and Review». Policy Report, Securing America’s Future Energy. Washington, 2014.

8 Cf., Lund, Henry – «Crossing energy frontiers».Statoil, 2010. (Consultado em: 15 de março de 2015). Disponível em: http://www.STATOIL.com/en/InvestorCentre/Presentations/Presentations2010/Downloads/JefferiesGlobalEnergy-Conf_2010.pdf

9 Cf., Nwokeji, G. Ugo – «The NNPC and the Development of Nigerian Oil and Gas Industry». Rice University: The James A. Baker III Institute for Public Policy of Rice University, 2007. (Consultado em: 15 de março de 2015). Disponível em: http://bakerinstitute.org/media/files/page/9b067dc6/noc_nnpc_ugo.pdf

10 Quanto à última vertente cf., Thurber, Mark C., Emelife, Ifeyinwa M., e Heller, Patrick R. P. – «NNPC and Nigeria’s Oil Patronage Ecosystem». WP 95, Freeman Spogli Institute for International Studies, Stanford, 2010. (Consultado em: 15 de março de 2015). Disponível em: http://fsi.stanford.edu/sites/default/files/WP_95,_Thurber_Emelife_Heller,_NNPC,_16_September_2010.pdf

11 Cf., «Panorama 2012». ifp Energies nouvelles, pp. 2-3. (Consultado em: 15 de março de 2015). Disponível em: http://www.ifpenergiesnouvelles.com/Publications/Available-studies/Panorama-technical-reports/Panorama-2012

12 Cf,. cbo Capital Partners and Rystadt Energy, Value Creation in the Nigerian Oil & Gas Industry. Apresentação. Lagos: cbo Capital Partners and Rystad Energy, Lagos, presentation, 26 de fevereiro de 2013.

13 Cf. «Angola’s Oil and Gas Revenue: Past Present and Future». Wood Mackenzie, maio de 2006. (Consultado em: 15 de março de 2015). Disponível em: http://siteresources.worldbank.org/INTAFRICA/Resources/WoodMacDavidMorrisonAngolaOilGasRevenues.ppt

14 «Equatorial Guinea». u.s. Energy Information Administration. (Consultado em: 15 de março de 2015). Disponível em: http://www.eia.gov/countries/country-data.cfm?fips=EK

15 Cf. Tiny, Olegario – «Updates of the Activities of the Joint Development Zone, Presentation». Joint Development Authority (unctad unofficial document). (Consultado em: 15 de março de 2015). Disponível em: http://www.unctadxi.org/Sections/DITC/Finance_Energy/docs/14th por cento20African/14th por cento20African_Tiny.pdf, e Wertheim, Peter Howard – «Geological Similarities with Brazil Pre-Salt Atract Investment to Africa». Offshore, 2011. (Consultado em: 15 de março de 2015). Disponível em: http://www.offshore-mag.com/articles/print/volume-70/issue-7/latin-america/geological-similarities-with-brazils-pre-salt-attract-investments-to-africa.html

16 De salientar que o custo do frete corresponde a uma das múltiplas variáveis que determinam o custo de transporte (Tiny, Olegario – «Updates of the Activities of the Joint Development Zone, Presenta-tion», p. 64); Raphael, Sam, e Stokes, Doug – «Globalizing West African oil: us’ energy security and the global economy». In International Affairs. Vol. 87, N.º 4, p. 906; unctad, «Review of Maritime Transport 2011». unctad, 2011. (Consultado em: 15 de março de 2015). Disponível em: http://unctad.org/en/docs/rmt2011_en.pdf.

17 World’s Oil & Gas Review 2014. ENI, setembro de 2014, pp. 94 e 98-99. Consultado em: 15 de março de 2015.Disponível em: https://www.eni.com/world-oil-gas-review-2014/sfogliabile/O-G-2014.pdf

18 Cf. «Initiative to Reduce Global Gas Flaring». World Bank, 22 de setembro de 2014. (Consultado em: 15 de março de 2015). Disponível em: http://www.world-bank.org/en/news/feature/2014/09/22/initiative-to-reduce-global-gas-flaring; «Gas Flaring: The Burning Issue», Resilience.org, 3 de setembro de 2013. (Consultado em: 15 de março de 2015). Disponível em: http://www.resilience.org/stories/2013-09-03/gas-flaring-the-burning-issue

19 Cf. Thurber, Mark C., Emelife, Ifeyinwa M., e Heller, Patrick R. P. – «NNPC and Nigeria’s Oil Patronage Ecosystem», pp. 9-15; Evaluation of Angolan Petroleum setor, Executive Summary-Initial Report. kpmg, 2005, pp. 8-9. (Consultado em: 15 de março de 2015).Disponível em: http://www.sarpn.org/documents/d0000541/P478_Angolan_Petroleum.pdf

20 Cf. Bo, Kong – China’s International Petroleum Policy. Santa Barbara: Praeger Security International, 2010; Vines, Alex, Wong, Lilian, Weimer, Markus, e Campos, Indira – «Thirst for African Oil, Asian National oil Companies in Nigeria and Angola». Londres: Chatham House, 2009. (Consultado em: 15 de março de 2015). Disponível em: http://www.chathamhouse.org/sites/files/chathamhouse/r0809_africanoil.pdf; «China Global Investment Tracker». The Heritage Foundation, 2014. (Consultado em: 15 de março de 2015). Disponível em: http://www.heritage.org/research/projects/china-global-investment-tracker-interactive-map.

21 Cf., respetivamente, Vines, Alex, Wong, Lilian, Weimer, Markus, e Campos, Indira – «Thirst for African Oil, Asian National oil Companies in Nigeria and Angola», e «China Sonangol consegue participações em 4 blocos do pré-sal de Angola». In Portal Marítimo, 28 de março de 2011. (Consultado em: 15 de março de 2015). Disponível em: http://portalmaritimo.com/2011/03/28/china-sonangol-consegue-participacoes-em-4-blocos-do-pre-sal-de-angola/. De acordo com a última fonte referida, ao nível de operador, este round de concessões também beneficiou grandes interesses instalados (BP, ENI, e Total), bem como a ConocoPhillips (com uma presença discreta em África), a Repsol e a Cobalt, uma pequena empresa independente, sediada nos Estados Unidos e especializada no pré-sal.

22 Cf., Davies, Peter – The Changing World Petroleum Industry-Bigger Fish in a Larger Pond. Oxford: British Institute of Energy Economics Conference, setembro de 1999, e cálculos próprios efetuados com base nos relatórios anuais apresentados à sec por aquelas firmas). De referir que este grupo compreende um elemento adicional, a Oxy/Occidental, entidade que não dispunha de ativos significativos.

23 Cf.«Equatorial Guinea Oil aAnd Gas Profile». A Barrel Full. (Consultado em: 15 de março de 2015). Disponível em: http://abarrelfull.wikidot.com/equatorial-guinea-oil-and-gas-profile; «Jubilee Field, Ghana». (Consultado m: 5 e março de 2015). Disponível em:http://www.offshore-technology.com/projects/jubilee-field/

24 Esta situação começou a ocorrer cerca de 2005, conforme se conclui do citado relatório elaborado pela EIA.

25 Cf. «Equatorial Guinea». u.s. Energy Information Administration; «Spends & Trends, 2008-2017, Key Global Oil & Gas Markets Summary». Scottish Enterprise.cbo Capital Partners and Rystadt Energy, Value Creation in the Nigerian Oil & Gas Industry, pp. 23-29.

26 Cf. cbo Capital Partners and Rystadt Energy, Value Creation in the Nigerian Oil & Gas Industry, p. 12, tendo por base dados da NNPC Annual Statistical Bulletin, e «Relatório Energia em Angola». Centro de Estudos e Investigação Científica da Universidade Católica de Angola, outubro 2011, p. 64. (Consultado em: 15 de março de 2015). Disponível em: http://www.ceic-ucan.org/wp-content/uploads/2014/02/Relat%C3%B3rio-de-Energia-Vers%C3%A3o-Final-26-10-2011.pdf; e no segundo caso, «Oil and Gas Angola». emis, 2014, p. 14. (Consultado em: 15 de março de 2015). Disponível em: http://www.securities.com/emis/sites/default/files/EMIS por cento20Insight por cento20- por cento20Angola por cento20Oil por cento20 por cento26 por cento20Gas por cento-20Sectors.pdf

27 Cf. «Oil Rents Data (% of GDP)». The World Bank. (Consultado em: 10 de março de 2015). Disponível em: http://data.worldbank.org/indicator/NY.GDP.PETR.RT.ZS e Angola, Preço do Petróleo Desafia Economia Angolana.bpi, Estudos Económicos e Financeiros, Lisboa, janeiro de 2015. (Consultado em: 30 de março de 2015). Disponível em: http://www.bancobpi.pt/content/conn/UCM/uuid/dDocName:PR_WCS01_UCM01008605

28 Cf., «Regional Economic Outlook: Sub-Saharan Africa». imf, 2014, pp. 71 e 80. (Consultado em: 30 de março de 2015). Disponível em: https://www.imf.org/external/pubs/ft/reo/2014/afr/eng/sreo1014.htm

29 Cf. pela mesma ordem, «Relatório do Desenvolvimento Humano 2004». pnud, 2004, e «Relatório do Desenvolvimento Humano 2014». pnud, 2014, respetivamente, pp. 139 e seguintes, e pp. 166 e seguintes, documentos que se reportam aos anos de 2002 e 2013.

30 Santos, José Reis – «Entre o Futungo e a Assembleia: considerações sobre o sistema político angolano». In Lobo, Marina Costa, e Neto, Octavio Amorim (orgs.) – O Semipresidencialismo nos Países de Língua Portuguesa. Lisboa: Imprensa de Ciências Sociais, 2009.

31 O poder político – a esfera de implementação, corporizada na NNPC –, as IOC, os interesses prevalecentes no upstream), bem dissecados, cf., por exemplo, Thurber, Mark C., Emelife, Ifeyinwa M., e Heller, Patrick R. P. – «NNPC and Nigeria’s Oil Patronage Ecosystem». WP 95, Freeman Spogli Institute for International Studies, Stanford, 2010. (Consultado em: 15 de março de 2015). Disponível em: http://fsi.stanford.edu/sites/default/files/WP_95,_Thurber_Emelife_Heller,_NNPC,_16_September_2010.pdf

32 Cf. SANTOS, José Reis – «Entre o Futungo e a Assembleia: considerações sobre o sistema político angolano», e Oliveira, Ricardo Soares – Oil and Politics in the Gulf of Guinea. Londres: Hurst & Company, 2007, p. 293.

33 Cf. Mcsherry, Brendan – «The political economy of oil in Equatorial Guinea». In African Studies Quarterly. Vol. 8, N.º 3, 2006.

34 Cf. Global Petroleum Survey 2014. Fraser Institute, novembro de 2014. (Consultado em: 30 de março de 2015). Disponível em: https://www.fraserinstitute.org/sites/default/files/global-petroleum-survey-2014.pdf

35 Acerca da complexa situação deste país ver a análise de Mähler, Anngret – «Nigeria: A Prime Example of the Resource Curse? Revisiting the Oil-Vio-lence Link in the Niger Delta». giga Working Papers. N.º 120. Hamburgo: German Institute of Global and Area Studies, 2010. (Consultado em: 15 de março de 2015). Disponível em: http://www.giga-hamburg.de/en/system/files/publications/wp120_maehler.pdf

36 Informação referida por Fessy, Thomas – «Boko Haram attack: what happened in Baga?». In BBC News, 2 de fevereiro de 2015. (Consultado em: 30 de março de 2015). Disponível em: http://www.bbc.com/news/world-africa-30987043

37 Minteh, Binneh, e Perry, Ashlie – «Terrorism in West Africa-Boko Haram’s Evo-lution, Strategy and Affiliations». Comunicação apresentada na Mid-West Political Science Association’s 71st Conference, Chicago, 2013; «Estado Islâmico expande-se para a África Ocidental ao aceitar a fidelidade do Boko Haram». In Público, 13 de março de 2015. (Consultado em: 30 de março de 2015). Disponível em: http://www.publico.pt/mundo/noticia/estado-islamico-aceita-a-fidelidade-do-boko-haram-1689011

38 Cf. Osinowo, Adeniyi Adejimi – «Combating piracy in the Gulf of Guinea». In Africa Security Brief.N.º 30. Africa Center for Strategic Studies, 2015. Disponível em: http://africacenter.org/2015/03/combating-piracy-in-the-gulf-of-guinea/

39 Osinowo, Adeniyi Adejimi – «Combating piracy in the Gulf of Guinea». Africa Security Brief.N.º 30. Africa Center for Strategic Studies, 2015. Disponível em: http://africacenter.org/2015/03/combating-piracy-in-the-gulf-of-guinea/, e Abell, Bryan – Return to Chaos: The 2013 Resurgence of Nigerian Piracy and 2014 Forecast. gCaptain, janeiro de 2014.

40 «Return to Chaos: The 2013 Resur-gence of Nigerian Piracy and 2014 Forecast». In gCaptain, 14 de janeiro de 2014. (Consultado em: 30 de março de 2015). Disponível em: http://gcaptain.com/nigerian-piracy-resurgence-bryan-abell/#sthash.3QjJ4XQZ.dpuf

41 «Carbon Supply Cost Curves, Oil Demand: Comparing Projections and Examining Risks».Carbon Tracker Initiative, 2014. (Consultado em: 30 de março de 2015). Disponível em: http://www.carbontracker.org/report/gascostcurve/

42 «Europe Brent Price fob (daily)». EIA. (Consultado em: 30 de março de 2015). Disponível em: http://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=PET&s=RBRTE&f=D e «Oil Market Report». iea, 12 de dezembro de 2014. (Consultado em: 30 de março de 2015). Disponível em: https://www.iea.org/media/omrreports/fullissues/2014-12-12.pdf

43 Cf., respetivamente, cálculos próprios com base em «Petróleo e Diamantes. Exportações e Receitas de Petróleo de 2013». minfin, Luanda, 2014. (Consultado em: 30 de março de 2015). Disponível em: http://www.minfin.gv.ao/fsys/Pagamento_Efetivo_Mensal_2013DEZCONS1.pdf., e «U.S. Imports from Nigeria of crude oil (monthly, barrels per day)». EIA. (Consultado em: 30 de março de 2015). Disponível em: http://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=PET&s=MCRIMUSNI2&f=M

44 Cf. Angola, Preço do Petróleo Desafia Economia Angolana.

45 Cf. «Carbon Supply Cost Curves, Oil Demand: Comparing Projections and Examining Risks, e «International Energy Outlook 2014». EIA, setembro 2014, p. 2. Consultado a 30 de março de 2015. Disponível em:http://www.eia.gov/forecasts/ieo/pdf/0484(2014).pdf)

46 «Principais Indicadores Energéticos». Edição de 2013, DGEG.

47 Cálculos baseados em estatísticas da DGEG.

48 Cálculos baseados em estatísticas da DGEG e do ine.

49 Cf. «International Energy Security Risk Index 2013», Institute for 21st Century Energy. (Consultado em: 30 de março de 2015). Disponível em: http://www.energyXXi.org/index-us-energy-security-risk-assessing-americas-vulnerabilities-global-market

50 Esta evolução também se pode dete-tar nas importações da commodity efetuadas pela UE, ainda que os ganhos relativos deste grupo de produtores sejam, neste caso, comparativamente mais modestos; assim, entre 2010 e 2014, esta área económica adquiriu, com esta proveniência, respetivamente, 730 e 1340x103 B/D equivalentes, pela mesma ordem, a 6,6 e 12,7 por cento dos respetivos totais, negócios que beneficiaram sobretudo a Nigéria. Cf. «EU Energy Statistics, Crude Oil Imports, Monthly and Cumulative Oil Imports into the EU, 2001-2014». Comissão Europeia. (Consultado em: 30 de março de 2015). Disponível em: https://ec.europa.eu/energy/en/statistics/eu-crude-oil-imports

51 Ibidem.

52 Nota: de referir que, em 2013, as importações provenientes de Angola representaram cerca de cinco por cento das exportações da matéria-prima deste país, cálculos efetuados com base em dados da DGEG e «Petróleo e Diamantes. Exportações e Receitas de Petróleo de 2013». minfin, Luanda, 2014. (Consultado em: 30 de março de 2015). Disponível em: http://www.minfin.gv.ao/fsys/Pagamento_Efetivo_Mensal_2013DEZCONS1.pdf.

53 Cf. «Gás Natural». galp, março de 2014. (Consultado em: 30 de março de 2015). Disponível em: http://www.galpenergia.com/PT/agalpenergia/os-nossos-negocios/Gas-Power/Gas-Natural/Paginas/Mercado-em-Portugal.aspx

54 Angola, Preço do Petróleo Desafia Economia Angolana. BPI, Estudos Económicos e Financeiros, Lisboa, janeiro de 2015. Consultado a 30 de março de 2015. Disponível em: http://www.bancobpi.pt/content/conn/UCM/uuid/dDocName:PR_WCS01_UCM01008605