Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRelações Internacionais (R:I)

versão impressa ISSN 1645-9199

Relações Internacionais n.25 Lisboa mar. 2010

Uma autonomia energética sustentável para Portugal. Mitigar as alterações climáticas desenvolvendo segurança económica

Ruben Eiras

Sistemas Sustentáveis de Energia do MIT – Portugal e investigador no Centro de Administração de Políticas Públicas do Instituto Superior de Ciências Sociais e Políticas, da Universidade Técnica de Lisboa.

As alterações climáticas, a segurança nacional e a dependência de energia são questões intimamente inter-relacionadas; deste modo, a segurança energética subiu para o topo da agenda dos responsáveis políticos, organizações internacionais e empresas. O artigo começa por reflectir sobre a segurança energética, avalia a segurança e a dependência energética no quadro da União Europeia e compara o Índice de Risco Geopolítico de Segurança Energética de Portugal e Suécia.

Palavras-chave: Segurança energética; Índice de Risco Geopolítico de Segurança Energética; Portugal; Suécia

A sustainable energy autonomy to Portugal

Climate changes, national security and energy dependence are deeply related questions, so energy security is on the top of the international agenda. This article starts to debate the idea of energy security, than examine the energy security and dependence on the European Union set, and finally compare Portugal and Sweden.

Keywords: energy security, Geopolitical and Energy Security Risk Indicator, Portugal, Sweden

As alterações climáticas, a segurança nacional e a dependência de energia são questões intimamente inter-relacionadas. No século xxi, as nações têm de desenvolver estratégias de autonomia energética baseada em sistemas sustentáveis para construírem economias mais competitivas e menos expostas às turbulências geopolíticas.

Neste contexto, a segurança energética subiu para o topo da agenda dos responsáveis políticos, organizações internacionais e empresas. O crescimento sustentado da procura de energia a nível do planeta levanta sérias preocupações sobre a disponibilidade a longo prazo de fornecimento fiável e acessível. Conflitos e tensões geopolíticas em algumas das principais regiões fontes de matérias-primas para a produção de energia representam um risco de curto prazo de fornecimento, bem como obstáculos para os tão necessários investimentos no sector. Estrangulamentos no transporte e outras limitações na infra-estrutura de energia representam ameaças adicionais para um fornecimento confiável e acessível.

Com efeito, as alterações climáticas actuam como um multiplicador de ameaças de instabilidade em algumas das regiões mais voláteis do mundo. Muitos governos na Ásia, na África e no Médio Oriente já estão no limite em termos da sua capacidade de providenciar as necessidades básicas: alimentação, água, abrigo e estabilidade. A mudança climática projectada irá exacerbar os problemas de governação eficaz.

Com efeito, a dependência de petróleo estrangeiro coloca um país mais vulnerável a regimes hostis e a terroristas. Por outro lado, o investimento em fontes alternativas de energia domésticas e limpas não só ajuda a enfrentar o desafio sério da mudança climática global, como aumenta a autonomia energética de forma sustentável. Como as questões estão interligadas, gerar a solução para um problema tem implicações directas nos demais.

A LIGAÇÃO ENTRE A AUTONOMIA ENERGÉTICA, A SEGURANÇA ENERGÉTICA E AS ALTERAÇÕES CLIMÁTICAS

A mudança climática resulta de emissões antropogénicas de gases com efeito de estufa (GEE). O sector da energia é de longe a principal fonte de emissões em todo o mundo. As opções políticas para reduzir as emissões associadas à energia consistem na melhoria da eficiência energética, na mudança para combustíveis fósseis menos intensivos em carbono, na adopção de fontes energéticas livres de emissões, e na captura e armazenamento de CO2.

Ao passo que o PIB das economias ocidentais cresceu, também aumentaram as suas necessidades energéticas. Esta procura de energia estrangula o abastecimento disponível: as fontes de energia utilizadas para um fim, como a geração de electricidade, não estão disponíveis para suprir outras necessidades. O gás natural usado para a electricidade não está disponível como matéria-prima para muitas indústrias que dependem dele, como a indústria química, a indústria de fertilizantes e a indústria de plásticos.

Nesta linha de pensamento, no relatório National Security and the Threat of Climate Change, da CNA Corporation, o almirante Bowman afirma que

«a segurança nacional está intrinsecamente ligada à nossa segurança energética do país. A energia e a segurança económica são componentes-chave da segurança nacional que devem ser concretizadas através da exploração de formas alternativas de energia endógenas e de parcerias energéticas com países cujos valores não estão em contradição com os das democracias ocidentais»[1].

Neste contexto, Bowman adverte que essa interdependência entre a política de energia e a segurança nacional deve ser encarada no longo prazo como as nações abordam as mudanças climáticas globais, tendo como base de partida a segurança energética.

O QUE É A SEGURANÇA ENERGÉTICA?

Para conceber uma política integrada de energia e alterações climáticas, não só é necessário ter bem presente o conceito de segurança energética, como também actualizá-lo. A «insegurança» energética pode ser definida como a perda de bem-estar que pode ocorrer como resultado de uma alteração do preço ou a disponibilidade de energia[2].

No que diz respeito à política de segurança energética, uma distinção pode ser feita entre as acções do Governo para mitigar os riscos de curto prazo de indisponibilidade física que ocorre em caso de ruptura de abastecimento e os esforços para melhorar a segurança energética no longo prazo.

No primeiro caso, as acções incluem o estabelecimento de reservas estratégicas, o diálogo com os produtores e determinar planos de contingência para reduzir o consumo em tempos de interrupção de fornecimentos críticos.

No segundo caso, as políticas tendem a concentrar-se no ataque às causas da insegurança energética. Estas podem ser divididas em quatro grandes categorias:

● Interrupções do sistema de energia ligadas a condições climáticas extremas ou acidentes.

● Equilíbrio a curto prazo entre a oferta e a procura no mercado da electricidade.

● Falhas de regulamentação.

● Concentração dos recursos de combustíveis fósseis.

Através desta tipologia de política de segurança energética, é possível identificar claramente as áreas que se sobrepõem com as acções de mitigação das alterações climáticas. Políticas destinadas a responder a preocupações de segurança energética ligada à concentração de recursos têm potencialmente implicações mais significativas para a mitigação das alterações climáticas, e vice-versa. Em ambos os casos, as políticas são susceptíveis de afectar os combustíveis e as escolhas tecnológicas associadas.

O PANORAMA DA SEGURANÇA ENERGÉTICA DA UNIÃO EUROPEIA (UE)

Responder à procura de energia é o requisito básico da segurança energética. De acordo com a Segunda Análise Estratégica de Energia da UE, duas tendências são evidentes:

● Os recursos e as reservas indígenas na UE estão em declínio.

● Os recursos mundiais/reservas, ainda relativamente abundantes, estão a ficar concentrados nas mãos de um pequeno número de países.

É difícil especificar a quantidade de gás, petróleo, carvão e urânio ainda existente no manto da Terra e de quanto pode ser extraída no futuro.

Além disso, a segurança energética da Europa continuará a depender fortemente da disponibilidade de fontes de energia primária. No mix actual de energia da UE, petróleo, gás, carvão e urânio são as principais fontes primárias de energia e representam uma parte significativa do futuro cabaz energético da UE. De facto, a Europa sempre se baseou na oferta externa de fontes de energia para responder à sua procura e continuará a fazê-lo.

De acordo com a segunda análise estratégica da energia da UE,

«a poupança e a diversificação de energia com as energias renováveis tornará a UE menos vulnerável aos efeitos da evolução dos preços voláteis de importação. A segurança energética é um dos principais objectivos da União Europeia para garantir o seu desenvolvimento económico e o bem-estar dos seus cidadãos»[3].

A DEPENDÊNCIA DAS IMPORTAÇÕES DA UE

Embora a dependência das importações globais de energia na UE seja elevada e continue a aumentar, a situação varia consideravelmente de país para país. A Dinamarca é o único país completamente independente em termos energéticos, enquanto que em alguns países, como a Polónia e o Reino Unido, as taxas de dependência das importações são bastante baixas (cerca de 20 por cento).

No outro extremo, Irlanda, Itália, Portugal e Espanha têm relações de dependência de importação superiores a 80 por cento, enquanto pequenos países insulares, como Malta e Chipre (devido à sua situação geográfica), juntamente com o Luxemburgo, são totalmente dependentes das importações de energia.

A UE produz menos de um quinto de seu consumo total de petróleo. O petróleo inclui a maior parte do total das importações de energia da UE (60 por cento), seguido por importações de gás (26 por cento) e combustíveis sólidos (13 por cento). A proporção entre a energia importada e a das energias renováveis é insignificante (menos de um por cento).

Tendo em conta o crescimento previsto da procura mundial de energia, a competição por recursos ficará mais difícil e o poder de mercado dos poucos grandes exportadores de energia irá aumentar ainda mais.

Portanto, torna-se necessário desenvolver abordagens metodológicas que permitam avaliar o grau de risco inter-relacionado de segurança energética e as alterações climáticas, baseado no poder de mercado, de forma a conceber uma política integrada que assegure uma autonomia energética sustentável.

METODOLOGIA PARA CÁLCULO DO RISCO DA SEGURANÇA ENERGÉTICA

A avaliação de poder de mercado no direito da concorrência não é simples. O poder de mercado é altamente dependente das circunstâncias de cada caso. Além disso, é, em grande medida, critério das autoridades de concorrência decidir se existe ou não um caso de dominação de mercado (OFT, 1999). Em resumo, o poder de mercado pode ser medido de duas formas:

● Participação no mercado – O poder de mercado é improvável sem concentração no mercado (FTC, 1992; OFT, 2004a). Portanto, uma medida de concentração do mercado fornece um proxy do poder de mercado. A quota de mercado é provavelmente a mensuração mais simples de concentração do mercado. Este indicador é muito utilizado na política pública, especialmente na Europa onde, apesar de esta não limitar a quota de mercado a uma dimensão específica, é amplamente utilizado em apoio da lei.

● Índice Herfindhal-Hirschman (IHH) – Este índice é calculado pela soma dos quadrados das quotas de mercado individuais de todos os participantes. É um indicador mais elaborado de concentração do mercado, uma vez que leva em conta o número de empresas no mercado e respectivas quotas de mercado. O IHH é especialmente utilizado para auxiliar a Comissão Federal de Comércio dos Estados Unidos na apreciação das concentrações horizontais (FTC, 1992). Uma abordagem baseada na medida de concentração do mercado é atraente pela sua simplicidade. Já é amplamente utilizada por governos e constituirá a base da presente análise.

O IHH é definido da seguinte forma:

em que Si é a quota de mercado da empresa i no mercado e n é o número de empresas. Assim, num mercado com duas empresas em que cada uma tem 50 por cento do mercado, o índice de Herfindahl é igual a 0,502 + 0,502 = 1 / 2.

O índice de Herfindahl (H) varia de 1/N para 1, onde N é o número de empresas no mercado. Equivalentemente, o índice pode chegar até 10 mil, se as percentagens forem usadas como números inteiros, como em 75, em vez de 0,75. A máxima neste caso é 1002 = 10 000. Portanto, estabelece-se que:

● Um índice IHH inferior a 0,01 (ou 100) indica um índice altamente competitivo.

● Um índice IHH inferior a 0,1 (ou 1000) indica um índice de não concentrado.

● Um índice IHH entre 0,1 a 0,18 (ou 1000 a 1800) indica concentração moderada.

● Um índice IHH superior a 0,18 (acima de 1800) indica alta concentração.

Um pequeno índice indica uma indústria competitiva com nenhum dos operadores dominantes. Se todas as empresas possuem uma quota igual, o recíproco do índice mostra o número de empresas no sector. Quando as empresas possuem partes desiguais, o recíproco do índice indica o «equivalente» ao número de empresas no sector.

Embora simples, uma medida de concentração do mercado é altamente dependente da definição do mercado relevante. Em matéria de concorrência, esse processo resume-se a determinar os melhores substitutos para o produto sob investigação, quando estes constituem a restrição mais imediata ao concorrente.

Na presente abordagem, o foco centra-se no curto e médio prazo de substituição, dado que este é o mais adequado para análise da segurança energética.

Identificar potenciais substitutos de combustíveis fósseis é um exercício único. Os combustíveis fósseis são diferentes de quaisquer outros produtos. Eles são a principal matéria-prima essencial para os processos subjacentes à actividade económica: electricidade e de calor, processos industriais, e transporte, entre outros. Estes processos são complexos, de capital intensivo e baseados em sistemas tecnológicos desenvolvidos ao longo de várias décadas. Para avaliar a possibilidade de substituição de combustível é necessário, portanto, analisar a flexibilidade tecnológica para alternar combustíveis em cada um desses processos e usos finais. Por isso, os três combustíveis fósseis continuarão a ser considerados como «produtos» únicos em mercados distintos.

No que respeita aos limites geográficos destes mercados, muito depende das infra-estruturas existentes e do comércio. No caso do petróleo, as infra-estruturas físicas estão bem desenvolvidas e os custos de frete são suficientemente baixos para permitir o comércio global. Portanto, um mercado global de petróleo pode ser assumido na análise.

As infra-estruturas físicas existentes também permitem o comércio mundial de carvão. Para o gás, as limitações de infra-estrutura são muito mais significativas. O comércio de gás é predominantemente baseado em pipeline e, assim, tem um alcance regional. No caso do gás, portanto, as fronteiras de mercado consideradas nesta abordagem vão evoluir conforme o desenvolvimento das infra-estruturas de Gás Natural Liquefeito (GNL). Por agora, para a presente análise, são apenas consideradas as do gás natural por gasoduto.

Levando em consideração todos estes aspectos, a medição da concentração do mercado em cada mercado de combustíveis fósseis está no centro da abordagem proposta para quantificar o risco da segurança energética relacionado com a dependência das importações.

No entanto, uma série de modificações precisam ser feitas para reflectir a natureza específica dos problemas de segurança energética. Podemos distinguir dois elementos na análise:

● A caracterização dos riscos de segurança de energia através de um indicador de concentração de mercado, referido aqui como Índice Geopolítico de Segurança Energética de Concentração das Importações (IGSECI).

● A exposição de um determinado país a riscos de segurança energética. Este elemento é considerado através da definição de um Índice de Risco Geopolítico de Segurança Energética (IRGSE).

A base para quantificar a concentração do mercado na segurança energética é calcular o Índice Herfindhal-Hirschman (IHH), igual à soma do quadrado das quotas de mercado individuais de todos os participantes. Como discutido anteriormente, o IHH é um indicador bem estabelecido de concentração do mercado comummente utilizado pelos governos como um instrumento para auxiliá-los na determinação do poder de mercado.

No contexto desta análise, os participantes do mercado são considerados como países. Indiscutivelmente, as empresas privadas, que desempenham um papel essencial em mercados de combustíveis fósseis, devem ser consideradas como os participantes do mercado. No entanto, os governos, em última instância, são as entidades que têm controlo sobre o nível de exploração dos seus recursos naturais. De uma perspectiva de segurança energética, portanto, uma abordagem ao nível do país parece mais adequada.

A dependência das importações de energia primária foi escolhida tendo como base a medição da concentração de mercado do IHH, devido à importância e complexidade da energia para a economia de cada país. A disponibilidade de energia que se acredita ser crucial para a existência de uma grande economia é muitas vezes referida como recurso «estratégico». Atribuindo o conceito de «recurso estratégico» à energia, esta assume a qualidade intrínseca da utilidade para a economia, bem como a necessidade de garantia de disponibilidade tão estreitamente ligada com o interesse nacional.

Se o abastecimento de energia é de importância «estratégica», então deve ser utilizado para analisar a dependência de uma economia quanto às importações deste recurso «estrategicamente» importante.

A dependência das importações de energia pode ser muito amplamente conceptualizada como uma relação entre a quantidade de energia primária produzida e a quantidade de energia primária importada. Esta relação também pode ser entendida como um rácio de auto-suficiência «invertido». No entanto, este rácio só transmite informações inertes sobre a balança comercial do sector em específico, e não diz nada sobre as implicações para outros sectores e, por extensão, diz muito pouco sobre as implicações para a economia em geral.

Este rácio per se não é importante; só é analiticamente significativo apenas em conexão com o risco que o rácio representa para a economia. Com base nessa observação, é muito mais relevante para quantificar a dependência em termos de nível de risco que esta relação representa para a economia. A presença de risco pode ser, portanto, contextualizada através da avaliação da vulnerabilidade que o nível de dependência apresenta para a economia.

Portanto, a dependência de importação será operacionalizada através da medição do nível de risco de concentração que esta situação representa para a economia.

Desta forma, para cada combustível fóssil f, o Índice Geopolítico de Segurança Energética de Concentração das Importações (IGSECI) no mercado é definido por:

![]()

Onde Sif é a parte de cada i fornecedor no mercado de combustíveis f definida pela dependência das importações do mercado de destino (Sif varia de 0 a 100 por cento). Os valores do IGSECI, conforme definido na equação, variam entre zero (representando um mercado perfeitamente competitivo) e 10 mil para um monopólio puro. Portanto, quanto mais elevado for o valor de IGSECI, menor é a segurança energética, porque maior é a concentração de importações.

Contudo, terão de ser consideradas modificações adicionais na presente fórmula para a medição do impacto na segurança energética na economia. Numa segunda instância, temos de considerar a inclusão de um factor adicional que parece de particular importância: a estabilidade política do país exportador do combustível fóssil.

Com efeito, além de serem geograficamente concentrados, os recursos energéticos também estão muitas vezes localizados em áreas politicamente sensíveis do mundo. Este facto desempenha um papel importante na medição das implicações de segurança energética da concentração de recursos que afecta a fiabilidade dos países parceiros comerciais.

As operações do sector da energia podem ser afectadas por distúrbios civis. Ao longo dos últimos anos, por exemplo, as greves têm afectado as exportações de um número de países produtores de petróleo, incluindo os mais proeminentes como a Nigéria e a Venezuela, por vezes com efeitos adversos significativos sobre os preços do petróleo.

A estabilidade política de um país também deverá reflectir a possibilidade de abuso por parte do Governo face à posição dominante do país no mercado (grande quota de mercado no IGSECI).

Para incluir a estabilidade política na medição das implicações na segurança energética derivada da concentração de recursos num determinado mercado de combustíveis fósseis, a medida de IGSECI conforme definido na equação pode ser modificada da seguinte maneira:

![]()

Em que ri é a classificação de risco político do país i. A inclusão deste parâmetro deve intensificar os riscos de concentração de mercado, quando os participantes do mercado são considerados politicamente instáveis. A extensão da escala reflecte a importância dada à estabilidade política ao considerar as preocupações relacionadas com a concentração de recursos.

Na presente análise, é considerado que a escala de r varia entre um a três. Em outras palavras, o pior nível de estabilidade política conduz a uma triplicação da contribuição do país para o IGSECI e o melhor nível não afecta a contribuição do país. Portanto, o IGSECIpol varia entre zero (para uma concorrência perfeita entre os países com melhor nível de estabilidade política) e 30 mil para um monopólio puro de um país com o pior nível de estabilidade política.

Qualquer conjunto de r pode ser seleccionado, dependendo da importância dada a estabilidade política na medição IGSECIpol. O principal objectivo na presente análise, entretanto, é simplesmente comparar IGSECI e IGSECIpol nos três mercados de combustíveis fósseis.

Uma série de ratings de estabilidade política pode ser utilizada para a medição do risco político. No âmbito deste estudo optou-se pela escolha do «Worldwide Governance Indicators» do Banco Mundial. Esta bateria de indicadores usa uma metodologia transparente desenvolvida pela primeira vez na década de 1990, a qual tem sido continuamente revista e melhorada. Baseia-se numa agregação estatística de um grande número de respostas ao inquérito sobre a qualidade da governação nos países da OCDE e em vias de desenvolvimento elaboradas por institutos de pesquisa, think tanks, organizações não governamentais e organismos internacionais (Banco Mundial, 2006).

Além disso, os indicadores são concebidos para serem aplicados em mais de 200 países, o que se adapta à análise proposta na presente abordagem.

Os indicadores do Worldwide Governance Indicators avaliam seis dimensões de governação através de seis indicadores distintos. Dois deles são de especial interesse do ponto de vista da segurança energética:

● «Estabilidade Política e Ausência de Violência» mede a percepção do risco que o Governo no poder vai ser desestabilizado ou derrubado por possivelmente inconstitucional e/ou por meios violentos, incluindo a violência doméstica e contra o terrorismo.

● «Regulamentação da Qualidade» mede a incidência de políticas pouco favoráveis de mercado, tais como controlo de preços ou de supervisão bancária inadequado, bem como as percepções dos encargos impostos pela regulamentação excessiva em áreas como o comércio exterior e o desenvolvimento de negócios.

Estes indicadores são definidos numa base anual, e variam entre -2,5 e +2,5. Os valores positivos mais elevados indicam melhor desempenho de governança. A classificação percentual também está disponível. A fim de considerar ambas as dimensões de interesse usamos um indicador composto de governança com base na média dos dois anteriormente referidos, os quais depois são convertidos para a escala definida para r (um a três).

O ÍNDICE DE RISCO GEOPOLÍTICO DE SEGURANÇA ENERGÉTICA (IRGSE)

As medidas de IGSECI e de IGSECIpol caracterizam a dependência das importações da segurança energética em mercados de combustíveis fósseis, face à concentração de recursos. No entanto, a exposição de um país a estes riscos de concentração de recursos depende do papel que o combustível fóssil desempenha na economia do país.

Embora seja necessária uma avaliação detalhada para uma apreciação sectorial do papel de cada combustível, para a presente análise, podemos simplesmente multiplicar IGSECIpol pelo peso do combustível no mix energético do país importador (Fornecimento Total de Energia Primária – FTEP). Por outras palavras, multiplicamos a dependência do país pelas importações de um determinado combustível e pela nossa caracterização do risco de concentração de recursos. O Índice de Risco Geopolítico de Segurança Energética (IRGSE) soma os produtos de IGSECIpol para cada combustível multiplicado pela parte exposta do mix de combustível, pode ser representado da seguinte forma:

em que Cf / FTEP (Fornecimento Total de Energia Primária) é a parte do mix de combustível. Portanto, um valor mais elevado de IRGSE significa um maior risco para a segurança energética. Quanto mais um país está exposto a uma elevada concentração de dependência de importação de um combustível dominante no mix principal de fornecimento de energia, está menos seguro e mais vulnerável a turbulências geopolíticas.

COMPARAÇÃO DO ÍNDICE DE RISCO GEOPOLÍTICO DE SEGURANÇA ENERGÉTICA: PORTUGAL VS SUÉCIA

Para avaliar a exequibilidade desta abordagem quantificada do risco de segurança energética e relacioná-la com as alterações climáticas, optou-se por comparar Portugal e a Suécia pelas seguintes razões:

● Ambos são pequenos países europeus, sem recursos minerais, importando todo o petróleo, gás e carvão, e não têm energia nuclear.

● A Suécia tem um mix de energia diferente de Portugal, que inclui uma contribuição substancial da energia nuclear e renováveis na oferta de energia primária.

A comparação entre esses dois exemplos extremos dará uma visão sobre o impacto das energias renováveis e da energia nuclear, tanto a nível da segurança energética, da mitigação das alterações climáticas e da sustentabilidade da autonomia energética.

BREVE PERFIL ENERGÉTICO DE PORTUGAL

Portugal não possui recursos minerais e depende da importação de combustíveis fósseis – carvão, gás natural, gás natural liquefeito e petróleo – para suprir 83 por cento das suas necessidades energéticas (2006). Dois terços das suas necessidades de energia eléctrica são cumpridos pelos combustíveis fósseis, enquanto o terço restante provém de fontes renováveis, incluindo a hidráulica, a eólica e a biomassa.

A procura de energia tem vindo a aumentar ligeiramente mais rápido do que a taxa de crescimento económico e, consequentemente, a intensidade energética da economia é quatro por cento maior do que era em 1991, situando-se 10 por cento acima da média da UE. O consumo de energia final é dominado por transportes (39 por cento) e indústria (31 por cento), que é quase o oposto da situação em 1991, quando a indústria contabilizava 39 por cento e o transporte de 33 por cento. O sector de serviços tem crescido consideravelmente nos últimos anos, representando actualmente 32 por cento do consumo de electricidade em comparação com 21 por cento em 1991. Portugal era um importador líquido de electricidade em 2006, respondendo por 10 por cento das suas necessidades, valor este que varia um pouco anualmente com base na disponibilidade hídrica.

A integração no mercado de energia ibérico avança paulatinamente e poderá contribuir para uma maior confiabilidade e segurança do sistema. A infra-estrutura de transporte e distribuição de petróleo e gás tem melhorado nos últimos anos, incluindo o desenvolvimento dos oleodutos e pipelines de gás natural, os dois terminais de petróleo e um terminal de GNL, que iniciou a sua operação em 2003.

Portugal tem colocado uma ênfase muito grande sobre os seus programas de energia renovável e de legislação. A legislação nacional aponta para uma meta ainda maior de energias renováveis em 2010 – 45 por cento – do que a meta da UE no âmbito do indicativo existente Res-E (Directiva 2001/71/CE) para Portugal (39 por cento). O objectivo proposto para 2020 é de 31 por cento de energias renováveis no consumo final. É de salientar que Portugal tem objectivos ambiciosos para as tecnologias emergentes, como a energia das ondas e a concentração de energia solar.

A dependência de importação de energia e alta dependência dos combustíveis fósseis significa que aumento da energia renovável e maior ênfase na eficiência energética contribuirá para melhorar a segurança energética, bem como para os objectivos ambientais e de emissões.

BREVE PERFIL ENERGÉTICO DA SUÉCIA

Com uma dependência energética de apenas 37 por cento, entre as características distintivas do sistema energético sueco encontram-se a utilização significativa de biomassa e uma predominância de electricidade face a outros tipos de energia fora do sector dos transportes. A utilização da biomassa tem aumentado significativamente em todos os sectores desde a crise do petróleo dos anos 70 do século passado, sobretudo para a produção combinada de calor e electricidade.

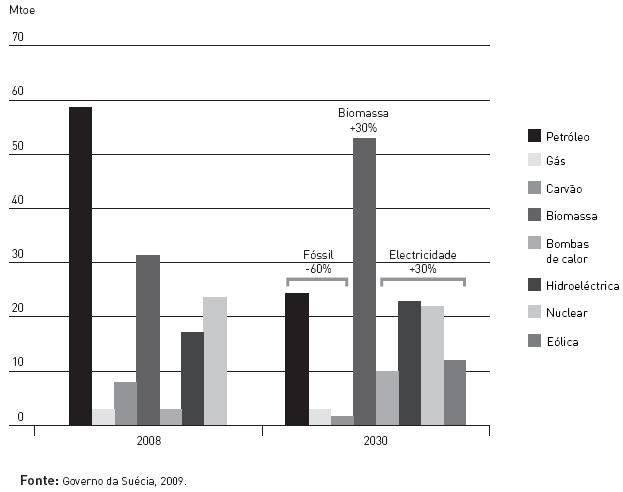

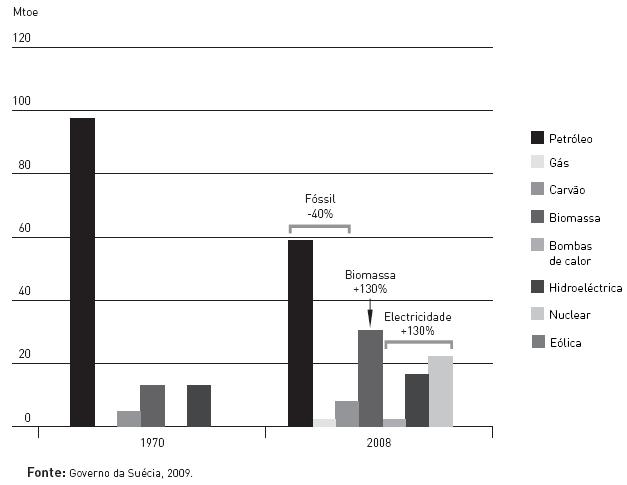

Com efeito, entre 1970 e 2008, a Suécia diminuiu em 60 por cento o consumo de petróleo e planeia até 2030 cortar em mais 40 por cento este indicador, aumentando a contribuição da biomassa, passando esta fonte energética a dominante (cf. gráficos 1 e 2).

Gráfico 1: Suécia: Objectivos da política energética, 2030

Gráfico 2: Suécia 1970-2008

O fornecimento de electricidade tem sido dominado por hidroeléctricas e pelo nuclear desde a década de 1980. Uma variedade de esquemas de apoio à produção de energias renováveis foi amplamente consolidada no programa de energia renovável, iniciado em meados de 2003. A forte ênfase na eficiência energética tem diminuído significativamente o consumo total de energia.

A Suécia tem uma elevada percentagem de energias renováveis, as quais representam 29 por cento do consumo interno bruto em 2006, em comparação com uma média de sete por cento para uma UE-27. Esta percentagem deve-se à elevada penetração da biomassa e de outras fontes renováveis para aquecimento e geração de energia.

As questões políticas fundamentais para os próximos anos dizem respeito a questões sobre o futuro da energia nuclear e de uma maior expansão das energias renováveis para além da biomassa.

RESULTADOS DA MEDIÇÃO DO IRGSE PORTUGAL VS SUÉCIA

Os resultados são bastante expressivos na demonstração da interligação entre a segurança energética e as alterações climáticas.

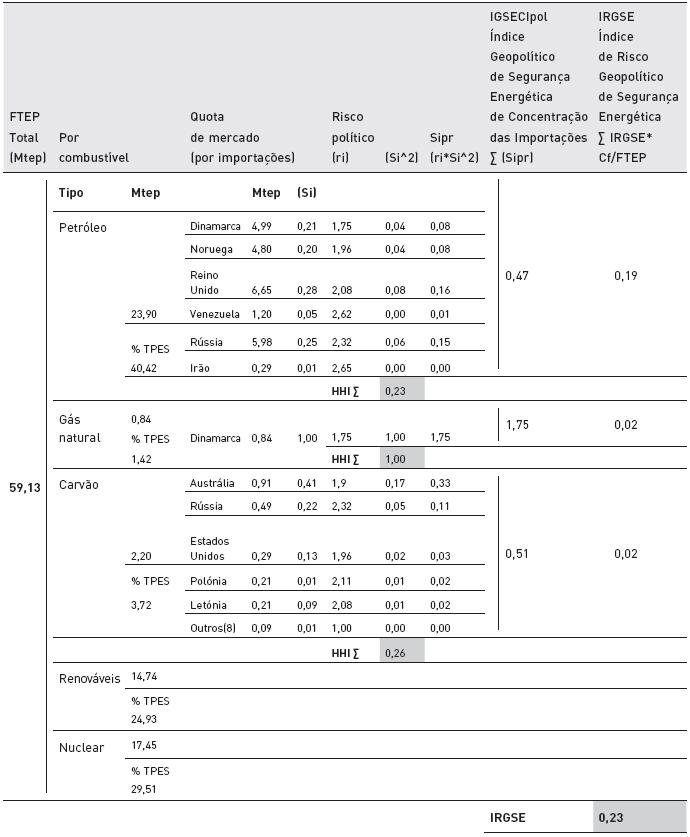

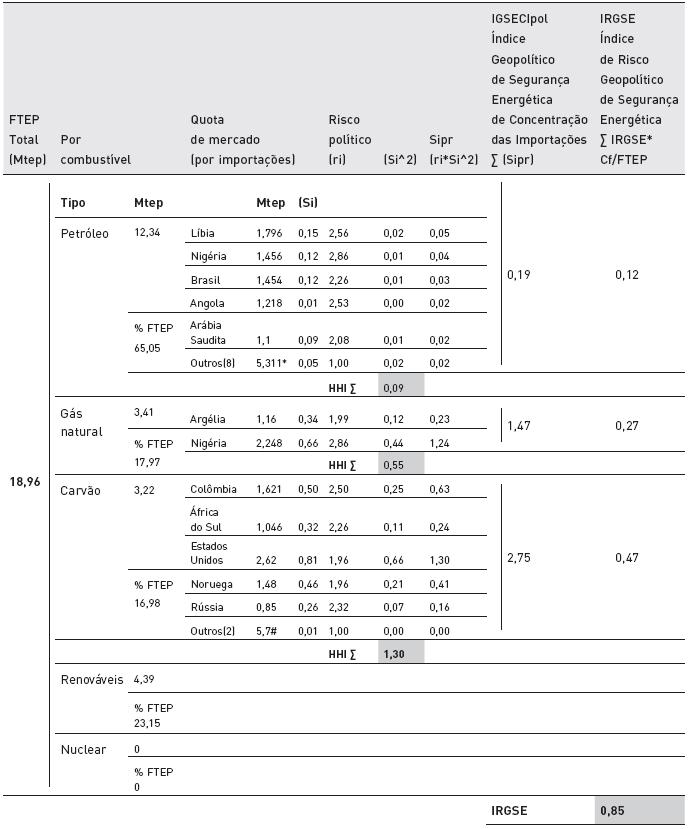

O fornecimento de energia primária em Portugal é dominante em petróleo. O portefólio de importações é muito diversificado – o IHH revela um mercado não concentrado (ver tabela em anexo). Por outro lado, o IHH revela que os mercados do gás e do carvão estão concentrados. Em consequência, o IGSECIpol de petróleo (0,19) é muito menor em comparação com o IGSECIpol para o gás (1,47) e carvão (2,75). No entanto, uma vez que os combustíveis fósseis representam mais de 80 por cento do FTEP, o IRGSE (0,85) é muito maior do que a Suécia.

Portanto, Portugal está muito mais exposto a turbulências geopolíticas relacionadas com a segurança energética.

Por sua vez, a carteira de importações de petróleo, gás e carvão da Suécia não é muito diversificada – o IHH revela um mercado concentrado para os três combustíveis fósseis. Quando comparados com Portugal, os IGSECIpol de petróleo (0,47) e do gás (1,75) da Suécia são superiores, mas verifica-se um valor muito mais baixo no carvão (0,26). No entanto, uma vez que os combustíveis fósseis representam menos de 40 por cento do FTEP, o IRGSE (0,23) é muito inferior ao de Portugal. Portanto, a Suécia está muito menos exposta a turbulências geopolíticas relacionadas com a segurança energética, contribuindo igualmente para uma mitigação das alterações climáticas.

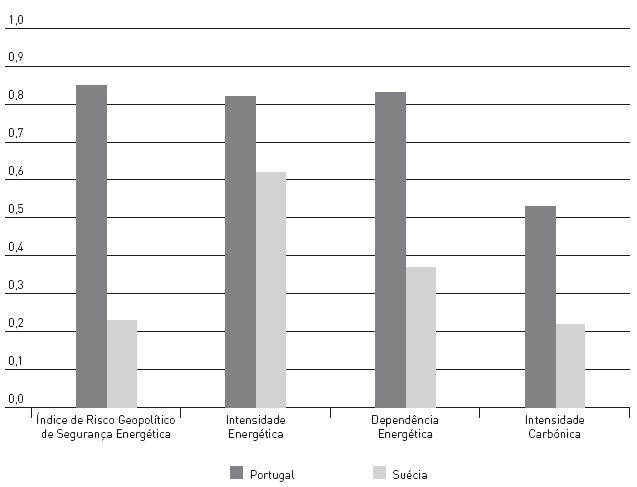

Quando procedemos à comparação do IRGSE com indicadores de intensidade energética, dependência energética e intensidade de carbono, comparando Portugal e Suécia, descobrimos que não só o risco geopolítico de segurança energética da Suécia é muito inferior que o de Portugal, como também todos os outros indicadores (cf. gráfico 3).

Gráfico 3: Índice de risco geopolítico de segurança energética e alterações climáticas: Portugal vs Suécia

Isto significa que a Suécia possui um mix energético e respectiva utilização muito mais sustentável do ponto de vista económico e ambiental. Portanto, podemos especular que a segurança energética com uma forte componente de energia renovável e nuclear contribui positivamente não só para uma maior segurança económica, mas também para uma mitigação das alterações climáticas e para uma autonomia energética sustentável.

Desta forma, segurança energética e alterações climáticas são duas faces da mesma moeda – a concepção da política tem de enfrentar os dois aspectos em simultâneo, construindo activamente uma autonomia energética sustentável. Podemos avançar que a mudança para uma matriz energética baseada em energias renováveis e energia nuclear, combinada com as políticas activas em matéria de eficiência energética, de diversificação dos canais de abastecimento de GNL, de bioenergia, de captura e armazenamento de carbono gera um efeito positivo quer na diminuição da vulnerabilidade a choques geopolíticos associados à dependência das importações e da concentração de combustíveis fósseis, quer na criação de uma economia de baixo carbono competitiva.

CONSIDERAÇÕES FINAIS

Em jeito de conclusão, no caso de Portugal, e tomando como exemplo as boas práticas suecas, a política energética deverá ter como objectivo alcançar a autonomia energética sustentável no prazo de quinze a vinte anos, explorando as seguintes linhas estratégicas, em adição às já existentes:

● Incentivar a I&D e incorporação de biocombustíveis de origem nacional (proveniente por exemplo da indústria de papel e celulose) nos transportes públicos, explorando as potencialidades do BioDME e do etanol celulósico, por exemplo.

● Desenhar uma estratégia competitiva para o terminal de GNL de Sines, aproveitando a situação geográfica Euro-Atlântica portuguesa.

● Estudar seriamente a criação de uma central nuclear, para assegurar a produção endógena de energia e ajudar a suprir as intermitências das energias renováveis.

● Incentivar a I&D em tecnologias alternativas de armazenagem de energia renovável – o aumento dos períodos de seca irá erradicar a capacidade de armazenamento das barragens.

● Aumentar a utilização do biogás dos aterros sanitários para geração de calor e electricidade.

● Investigar o potencial geológico de armazenamento de CO2 no onshore e no offshore português.

As linhas estratégicas expostas contribuirão decisivamente para afirmar a autonomia energética nacional no mundo e colocar Portugal na vanguarda dos países líderes da energia sustentável.

A exportação de soluções sustentáveis de energia produzidas por indústrias geradoras de emprego e com baixo potencial de deslocalização, permitirá elevar as competências tecnológicas dos empreendedores e trabalhadores portugueses, conduzindo a um aumento de produtividade e de salários, e diminuindo o desequilíbrio da nossa balança de pagamentos e de transacções correntes.

REFERÊNCIAS BIBLIOGRÁFICAS

Blyth, William, e Lefevre, Nicolas – Energy Security and Climate Change Policy Interactions - An Assessment Framework, IEA, 2004.

Bohi, Douglas R., e Toman, Michael A. – The Economics of Energy Security. Massachusetts: Kluer Academic Publishers, 1996 [ Links ]

CNA Corporation – National Security and the Threat of Climate Change, 2007.

Energy Statistics Database, Eurostat, 2009.

Energy Security and Climate Policy – Assessing Interactions, IEA, 2007.

Nosko, Andrej – Primary Energy Import Dependence: Case Study of Japan. Central European University, International Relations and European Studies, 2005.

Panorama of Energy – Energy Statistics to Support EU Policies and Solutions. Eurostat, 2009.

Second Strategic Energy Review, an EU Energy Security and Solidarity Action Plan. Commission Staff Working Document, 2008.

Statistical Review of World Energy. BP, Junho de 2009.

Statistics Database. IEA, 2009.

World Resources Institute (2009), Climate Change and Energy Security: Impacts and Tradeoffs in 2025.

NOTAS

[1] CNA Corporation – National Security and the Threat of Climate Change, 2007.

[2] Bohi, Douglas R., e Toman, Michael A. – The Economics of Energy Security. Massachusetts: Kluer Academic Publishers, 1996.

[3] Second Strategic Energy Review, an EU Energy Security and Solidarity Action Plan. Commission Staff Working Document, 2008.

Índice de Risco Geopolítico de Segurança Energética PORTUGAL | Fornecimento Total de Energia Primária 2007 | Milhões Toneladas Equivalentes Petróleo (Mtep)

Índice de Risco Geopolítico de Segurança Energética SUÉCIA | Fornecimento Total de Energia Primária 2007 | Milhões Toneladas Equivalentes Petróleo (Mtep)