Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versão impressa ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão vol.14 no.1 Lisboa mar. 2015

ARTIGOS

Determinantes da liquidez das PME da indústria transformadora em Portugal

Determinants of liquidity of SMEs in the manufacturing industry in Portugal

Determinantes de la liquidez de las PYME’S en la industria manufacturera en Portugal

Joana XaráI; Elisabete VieiraII

IMestre em Gestão, Universidade de Aveiro. Universidade de Aveiro, Incubadora de Empresas, Técnica Administrativa e Financeira, 3810-193 Aveiro, Portugal. E-mail: joanaxara@ua.pt

IIDoutorada em Gestão, especialidade Finanças, ISCTE-IUL, Business School. Universidade de Aveiro, Prof.ª Coordenadora do ISCA e Membro da Unidade de investigação GOVCOPP, Campus Universitário de Santiago, 3810-193 Aveiro, Portugal. E-mail: elisabete.vieira@ua.pt

RESUMO

Este artigo visa identificar os determinantes da liquidez das pequenas e médias empresas (PME) portuguesas, assim como analisar até que ponto estes se alteram quando analisamos períodos de estabilidade ou de recessão financeira. Para tal, recorremos a uma amostra de dados em painel, considerando 4355 PME do setor da indústria transformadora, e analisando o período compreendido entre 2002 e 2011. De um modo geral, os resultados confirmam a existência de uma relação significativa entre algumas das variáveis independentes e a liquidez das empresas. Mais especificamente, os resultados evidenciam uma relação positiva entre a dimensão, a rendibilidade e a probabilidade de existência de problemas financeiros, e a liquidez das empresas, bem como uma relação negativa entre o grau de endividamento e a maturidade da dívida, e a liquidez das PME. Os resultados mostram ainda que a liquidez das empresas é afetada em períodos de crise financeira, verificando-se, nomeadamente, uma redução da dívida de curto prazo e um aumento da duração do ciclo de conversão de caixa.

Palavras-chave: Pequenas e Médias Empresas, Liquidez, Dados Painel

ABSTRACT

The purpose of this paper is to identify the determinants of cash holding in Portuguese Small and Medium Enterprises (SME), as well as to analyse to what extent these determinants differ in stability and economic crisis periods. We use panel data methods, considering a sample of 4.355 manufacturing Portuguese SME, for the period between 2002 and 2011. Overall, the results confirm the existence of a significant relationship between some of the considered variables and firms liquidity. Indeed, the results show a positive relationship between firm size and the probability of financial distress and the dependent variable, cash holdings, as well as a negative relationship between leverage and maturity debt structure and cash holdings. The results also show an effect of the crisis periods on the liquidity of the sample firms, including the reduction of short-term debt and leverage, as well as an increase in the cash conversion cycle.

Keywords: SME, Cash Holdings, Panel Data

RESUMEN

Este artículo tiene como objetivo identificar las determinantes de la liquidez de las pequeñas y medianas empresas (PYME's) en Portugal, así como examinar cómo éstas cambian cuando analizamos en períodos de estabilidad o recesión económica. Para ello, hemos aplicado una muestra de datos en panel, teniendo en cuenta unas 4355 PYME's en el sector manufacturero y analizando el período comprendido entre 2002 y 2011. En general, los resultados confirman la existencia de una relación significativa entre algunas de las variables independientes y la liquidez de las empresas. En concreto, los resultados muestran una relación positiva entre el tamaño, la rentabilidad y la probabilidad de la existencia de problemas financieros y la liquidez de las empresas, así como una relación negativa entre el nivel del endeudamiento, la madurez de la deuda y la liquidez de las PYME's. Los resultados también muestran que la liquidez de las empresas se ve afectada en tiempos de crisis financiera, y se verifica en particular, una reducción de la deuda a corto plazo y un aumento de la duración del ciclo de conversión de caja.

Palabras clave: Pequeñas y Medianas Empresas, Liquidez, Datos Panel

A gestão de tesouraria das pequenas e médias empresas (PME) é determinante para que estas consigam satisfazer os seus compromissos à medida que estes se vão vencendo, explorar oportunidades de crescimento que aumentem o seu valor, bem como garantir estabilidade financeira e sustentabilidade.

Embora existam estudos empíricos que se debruçaram sobre a análise da liquidez das empresas em vários países, parece-nos que o assunto carece ainda de investigação, nomeadamente em Portugal. Neste contexto, considerámos pertinente identificar os determinantes da liquidez das PME portuguesas, tendo por base uma amostra de 4355 empresas, considerando o período compreendido entre 2002 e 2011. Posteriormente, analisámos até que ponto o comportamento das empresas é distinto, consoante a economia atravesse um período de expansão ou de recessão económica.

Os resultados obtidos permitiram concluir que os determinantes da liquidez das PME portuguesas são a dimensão das empresas, o grau de endividamento, a probabilidade de dificuldades financeiras e a estrutura de vencimento da dívida. A dimensão e a probabilidade de dificuldades financeiras relacionam-se positivamente com a tesouraria, enquanto a estrutura de vencimento da dívida e o grau de endividamento influenciam negativamente os níveis de caixa.

O restante artigo encontra-se organizado do seguinte modo: a secção seguinte apresenta uma breve revisão da literatura. Posteriormente, formulam-se as hipóteses e apresenta-se a metodologia e a amostra. Depois, expõem-se os principais resultados e a secção final apresenta as conclusões.

Revisão da literatura

De acordo com a teoria trade-off, uma empresa definirá a sua estrutura de financiamento de forma a alcançar um rácio de endividamento ótimo, que resulta do equilíbrio entre os benefícios fiscais e os custos de insolvência financeira, associados ao capital alheio.

Kim et al. (1998) verificaram que a dimensão da empresa e o endividamento estão negativamente relacionados com o nível de tesouraria e que as empresas com resultados mais voláteis e com menores níveis de rendibilidade tendem a apresentar mais meios financeiros líquidos.

Opler et al. (1999) concluíram que o nível de liquidez das empresas está negativamente relacionado com a facilidade de acesso aos mercados de capital, o rating de crédito e a dimensão, e positivamente relacionado com as oportunidades de crescimento e volatilidade dos fluxos de caixa, sendo estes resultados, de um modo geral, consistentes com os de Ferreira e Vilela (2004) e de Ferreira et al. (2005). Estes últimos autores concluíram ainda que, em períodos de recessão, as empresas que apresentam restrições financeiras tendem a apresentar maiores níveis de tesouraria.

A relação negativa entre a dimensão das empresas e o nível de tesouraria pode ser justificada por diversas razões, nomeadamente pela assimetria de informação e por restrições financeiras (Teruel e Solano, 2008) e pela maior facilidade de acesso ao mercado de capitais, traduzindo uma menor dependência face ao nível do financiamento interno (Kim et al., 2011).

Saddour (2006) analisou uma amostra de empresas francesas, concluindo que a tesouraria das empresas na fase de crescimento se encontra negativamente relacionada com a dimensão da empresa, nível de ativos líquidos e dívida de curto prazo, e na fase da maturidade está positivamente relacionada com o investimento. Em períodos em que a probabilidade de falência aumenta, verifica-se uma maior acumulação de capital, de modo a colmatar possíveis dificuldades financeiras (Guney et al., 2007).

DMello et al. (2008) encontraram evidência de que as empresas de pequena dimensão, com elevadas despesas de investigação e desenvolvimento, e com rácios reduzidos de ativo corrente e endividamento, mantêm rácios de tesouraria mais elevados. O excedente de tesouraria é mantido para fazer face a flutuações não esperadas de fluxos de caixa, enquanto as linhas de crédito são usadas para financiar oportunidades de investimento futuras (Lins et al., 2010).

No contexto do mercado português, Pastor e Gama (2013) analisaram uma amostra de 1553 PME. Os resultados sugerem que a tesouraria está positivamente relacionada com os fluxos de caixa das empresas e com a sua probabilidade de insolvência, e negativamente relacionada com as oportunidades de crescimento, a relação com os bancos, o endividamento, a quantidade de ativos líquidos substitutos, a maturidade da estrutura de crédito e a dimensão da empresa.

Quanto à relação com os bancos, Niskanen e Niskanen (2007) concluíram que nos casos em que as empresas trabalham apenas com um banco estabelece-se uma relação de longo prazo entre este e a organização, facilitando o acesso a novos capitais, o que permite uma redução do nível da tesouraria.

A teoria pecking order, proposta por Myers (1984) e Myers e Majluf (1984), considera que existe uma hierarquia de preferências quanto às fontes de financiamento, de acordo com a exigência de revelar informação e o respetivo custo, recorrendo as empresas primeiro ao autofinanciamento, financiamento externo, títulos híbridos e, apenas em último caso, à emissão de títulos de capital.

Neste contexto, Ozkan e Ozkan (2004) analisaram uma amostra de empresas do Reino Unido, tendo os resultados evidenciado uma relação negativa entre o endividamento e a tesouraria, o que vai ao encontro dos resultados obtidos por Anjum e Malik (2013). Contudo, Ogundipe et al. (2012) encontraram evidência de uma relação positiva entre o nível de endividamento das empresas e os respetivos níveis de caixa, indicando como possível razão a maior dificuldade de aceder a novos capitais externos e o custo que lhe está associado.

Lameira (2005) analisou uma amostra de empresas brasileiras, concluindo que o nível de tesouraria aumenta em função da dimensão das empresas, do endividamento de curto prazo e dos resultados, enquanto se torna decrescente em função do nível de capital corrente. Analisando o mesmo mercado, Vasques (2008) constatou que o nível de liquidez está positivamente relacionado com os benefícios fiscais e as oportunidades de crescimento da empresa, e negativamente relacionado com o custo da dívida.

Bigelli e Sanchez (2012) encontraram evidência de que as empresas mais rentáveis são caracterizadas por níveis mais elevados de caixa, elevado pagamento de dividendos e maiores níveis de investimento realizados a médio prazo. Os autores concluíram ainda que a dívida bancária e os ativos circulantes são substitutos de caixa.

A hipótese do free cash flow de Jensen (1986) procura demostrar que os gestores preferem níveis mais elevados de caixa, a fim de exercer maior controlo sobre as decisões de investimento das empresas, permitindo que os gestores tomem decisões que os favoreçam, em detrimento do interesse dos acionistas, não maximizando a riqueza destes. Os problemas de agência podem levar os gestores a adotar estratégias que evitem a captação de capitais alheios, por forma a salvaguardar as informações de investimento da empresa (Afza e Adnan, 2007). Faulkender (2002) evidenciou uma relação negativa entre a dívida bancária e a tesouraria, o que, segundo Ferreira e Vilela (2004), permite reduzir as assimetrias de informação e problemas de agência, geralmente associados a outros tipos de dívida.

Liu e Mauer (2011) realizaram um estudo sobre o efeito dos incentivos da remuneração dos Chief Executive Officer (CEO) na tesouraria das empresas, encontrando uma relação negativa entre a tomada de risco por parte dos CEO e a riqueza dos acionistas, sendo esta relação mais relevante nas empresas com elevados níveis de endividamento. Segundo Gill e Shah (2011), a componente de caixa reduz a pressão para um bom desempenho da empresa, permitindo aos gestores investirem em projetos que melhor satisfaçam os seus interesses, e não necessariamente os dos acionistas.

Hipóteses, amostra e metodologia

. Formulação das hipóteses

As teorias que suportam os determinantes da liquidez não são consensuais ao nível da relação entre algumas das variáveis. A teoria trade-off pressupõe uma relação negativa entre a dimensão das empresas e o valor de caixa das mesmas, tendo vários autores encontrado evidência que suporta este tipo de relação (Ferreira e Vilela, 2004; Teruel e Solano, 2008; Islam, 2012). Segundo Opler et al. (1999), o maior volume de caixa detido pelas empresas de maior dimensão, comparativamente com as restantes, resulta do seu melhor desempenho. Neste contexto, formulamos a primeira hipótese:

H1: Existe uma relação negativa entre a dimensão das empresas e o seu nível de tesouraria.

A relação entre o nível de endividamento e o nível de liquidez das empresas não é consensual. O endividamento das empresas aumenta a sua probabilidade de falência, o que as pode motivar a manter maiores níveis de tesouraria, de modo a fazer face ao risco associado (Ferreira e Vilela, 2004). Contudo, empresas com maior capacidade de endividamento tendem a apresentar menores níveis de tesouraria devido à facilidade de acesso ao crédito. Assim, não podemos definir, a priori, a relação esperada entre as duas variáveis, pelo que formulamos a seguinte hipótese:

H2: Existe uma relação ambígua entre o endividamento e o nível de tesouraria.

Uma das razões que motiva as empresas a manter um determinado nível de recursos disponíveis é a possibilidade de poderem fazer face a oportunidades de crescimento que entretanto surjam (Bigelli e Sanchez, 2012). Islam (2012) argumenta que, perante oportunidades de crescimento, se verifica um aumento do nível de tesouraria. Com base nesta evidência, tecemos a terceira hipótese:

H3: Existe uma relação positiva entre as oportunidades de crescimento e o nível de tesouraria.

A teoria trade-off pressupõe a existência de uma relação negativa entre os fluxos de caixa e o nível de tesouraria das empresas, já que os primeiros podem funcionar como uma fonte de liquidez, atuando como um substituto de caixa (Saddour, 2006). Assim, consideramos a seguinte hipótese:

H4: Existe uma relação negativa entre os fluxos de caixa e o nível de tesouraria.

A quarta hipótese pretende estabelecer a relação esperada entre o ciclo de conversão de caixa e o nível de tesouraria. Quanto mais rápido este ciclo, melhor o nível de liquidez das empresas (Anjum e Malik, 2013). Contudo, as teorias trade-off e pecking order preconizam uma relação diferente entre o ciclo de conversão de caixa e o nível de tesouraria. Além disso, a evidência empírica em relação a esta variável é escassa. Neste contexto, formulamos a quinta hipótese:

H5: Existe uma relação ambígua entre o ciclo de conversão de caixa e o nível de tesouraria.

De acordo com Kim et al. (1998), as empresas com maior probabilidade de enfrentar dificuldades financeiras tendem a apresentar níveis mais baixos de tesouraria por não possuírem capacidade para efetuar reservas de caixa. Contrariamente, um dos benefícios para o aumento dos níveis de tesouraria é a redução do seu risco de incumprimento, como alegam Ferreira e Vilela (2004). Neste contexto, apresentamos a sexta hipótese:

H6: Existe uma relação ambígua entre a probabilidade de dificuldades financeiras e o nível de tesouraria.

A relação entre a estrutura de vencimento da dívida e o nível de tesouraria não pode ser definida a priori, já que é influenciada pelas características da dívida. O uso de dívida de curto prazo obriga as empresas a negociar os seus créditos periodicamente, o que motiva níveis relativamente mais elevados de caixa por forma a colmatar um possível risco de refinanciamento. Contudo, se as empresas dispõem de uma maior facilidade de recurso ao crédito, tendem a manter níveis de tesouraria inferiores (Teruel e Solano, 2008). Neste contexto, formulamos a última hipótese:

H7: Existe uma relação ambígua entre a estrutura de vencimento da dívida e o nível de tesouraria.

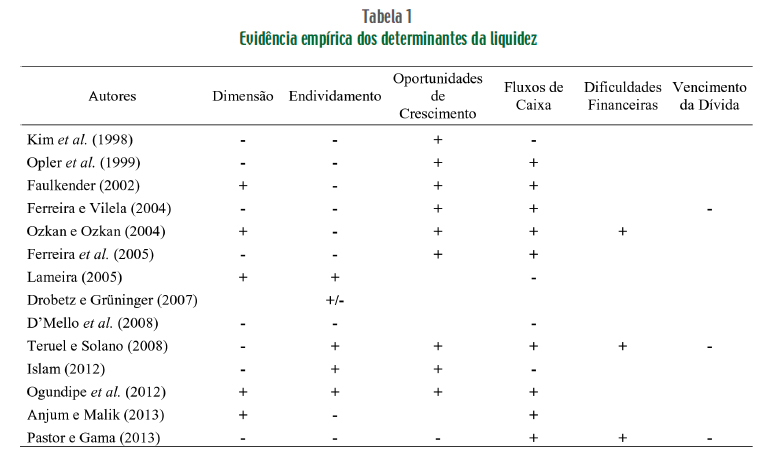

Em jeito de conclusão, observa-se que os estudos anteriormente efetuados apresentam diferentes resultados, no que respeita aos determinantes da liquidez, encontrando evidência para as diferentes teorias, nomeadamente para a teoria trade-off e pecking order, como se pode observar na Tabela 1.

. Metodologia

Sendo o objetivo deste estudo analisar os determinantes do nível de tesouraria das PME portuguesas, a variável dependente considerada é a tesouraria (TES), calculada através do rácio entre o somatório de caixa, depósitos bancários e outros instrumentos financeiros e o ativo total, deduzido de caixa, depósitos bancários e outros instrumentos financeiros (e.g., Opler et al., 1999).

Atendendo às hipóteses que pretendemos testar, considerámos as seguintes variáveis independentes: dimensão da empresa (DIM), medida através do logaritmo natural do ativo total (Opler et al., 1999; Saddour, 2006; Lee e Song, 2012); endividamento (END), calculado através da relação entre o passivo total e o ativo total (Opler et al., 1999); oportunidades de crescimento (OPC), uma variável obtida através da relação entre o volume de negócios respeitante ao ano t e o volume de negócios do ano anterior (Teruel e Solano, 2008); fluxos de caixa (FCAIXA), calculados através do somatório do resultado operacional com as depreciações e amortizações (Opler et al., 1999); ciclo de conversão de caixa (CCC), obtido pela soma do prazo médio de recebimentos e duração média de inventários, subtraindo o prazo médio de pagamentos (e.g., Drobetz e Grüninger, 2007); estrutura de vencimento da dívida (ESTRDIV), medida através do rácio entre o passivo de curto prazo e o passivo total; e a probabilidade de dificuldades financeiras (DFINAN), calculada através do indicador de falência, z-score (Altman, 1968), dirigido para empresas não cotadas, privadas e industriais:

![]()

Onde X1 = fundo de maneio/ativo total; X2 = lucros retidos/ativo total; X3 = Earnings Before Interest and Taxes (EBIT)/ativo total; X4 = capital próprio/passivo total e X5 = vendas/ativo total.

A fim de analisar a relação entre a tesouraria e os seus determinantes, e tendo por base o estudo de Gill e Shah (2011), recorremos ao seguinte modelo de regressão linear:

![]()

Onde o índice i representa a empresa; t o ano e ε o termo de erro. As restantes variáveis foram já definidas.

Iremos aplicar a metodologia de dados painel, recorrendo ao método pooled dos mínimos quadrados (PMQ), ao modelo dos efeitos fixos (MEF) e ao modelo dos efeitos aleatórios (MEA), selecionando posteriormente o mais adequado, de acordo com a estatística F e o teste de Hausman (1978).

. Amostra

A amostra é constituída por um conjunto de PME portuguesas do setor da indústria transformadora, correspondente à Classificação Portuguesa das Atividades Económicas (CAE) Rev. 2.1, para o período compreendido entre 2002 a 2011. Para tal, cumprimos a condição de PME estabelecida pela Recomendação da Comissão n.º 2003/361/CE, de 6 de Maio de 2013. Após a consideração destes critérios, obtivemos um painel de dados não balanceado, composto por 4355 PME. Os dados foram recolhidos na base de dados do Sistema de Análise de Balanços Ibéricos (SABI).

Resultados empíricos

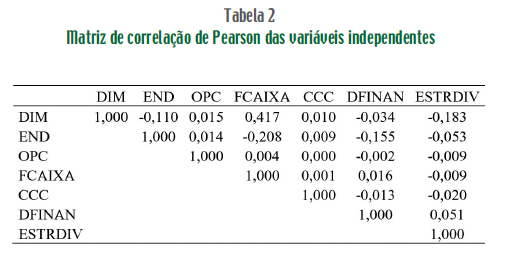

A Tabela 2 apresenta os resultados da matriz dos coeficientes de correlação de Pearson.

Os coeficientes de correlação mais elevados registam-se entre as variáveis FCAIXA e DIM e FCAIXA e END, situando-se, contudo, abaixo de 50% (41,67% e -20,80% respetivamente). A correlação entre as variáveis FCAIXA e DIM sugere que empresas de grande dimensão evidenciam maiores fluxos de caixa, e entre FCAIXA e END sugere que quanto maior o nível de endividamento, menor o valor dos fluxos de caixa. Ambos os resultados são consistentes com os de Islam (2012). Dado que os coeficientes, na sua generalidade, não são significativamente elevados, podemos concluir que não existem problemas de multicolinearidade entre as variáveis a utilizar na estimação dos modelos.

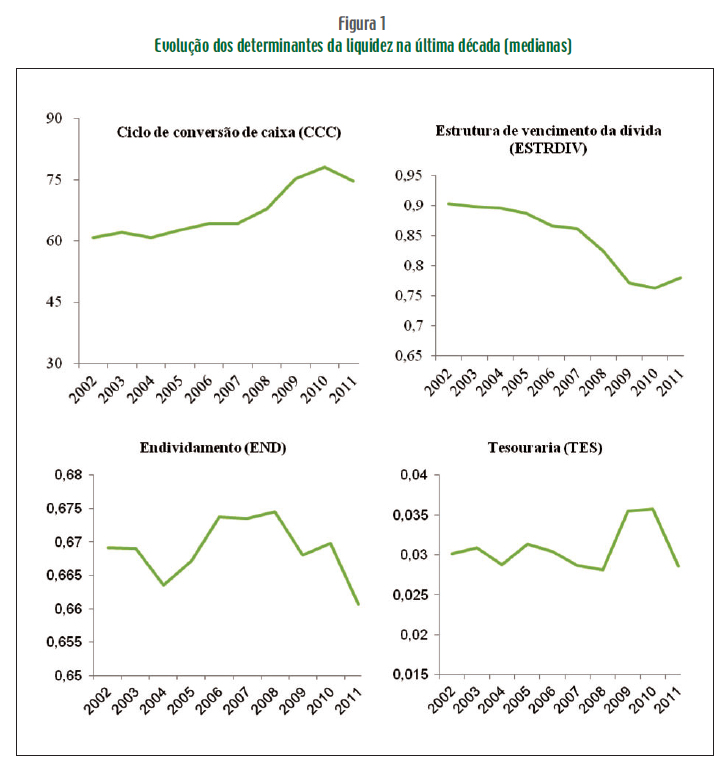

A Figura 1 espelha o efeito da crise financeira nacional e europeia, bem como o seu impacto nos determinantes de tesouraria das empresas.

Com a crise iniciada em 2008, verificamos um aumento das dificuldades de financiamento da atividade das empresas, visível através da redução do passivo de curto prazo (ESTRDIV), do endividamento (END) e do aumento notório do CCC. Estas alterações refletem uma menor capacidade das empresas em desenvolver a sua atividade operacional, obrigando-as a aumentar o nível de tesouraria, por forma a colmatar o aumento do CCC e a redução da entrada de capital externo.

Mais especificamente, verificou-se um forte decréscimo do capital alheio de curto prazo na estrutura de capital das PME (15%), intensificado a partir de 2007, evidenciando as dificuldades das empresas em obter crédito de curto prazo. Relativamente à tesouraria, é percetível o impacto do período da crise, através do aumento das reservas das empresas, indiciando que, em períodos de recessão, as empresas com restrições financeiras tendem a manter maiores níveis de tesouraria, o que está em consonância com as conclusões de Ferreira et al. (2005). O CCC é também reflexo do aumento das dificuldades que as empresas têm vindo a sentir para vender os seus inventários, cobrar os créditos aos clientes, e liquidar os passivos operacionais atempadamente.

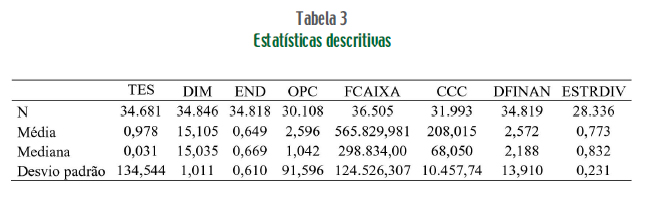

A Tabela 3 apresenta a estatística descritiva das variáveis analisadas neste estudo.

Relativamente à variável TES, o valor da média é de 0,978, e da mediana é de 0,03, valores próximos dos de Ferreira e Vilela (2004). A variável DIM apresenta uma média de 15,105 cujo valor é próximo da mediana. Quando comparamos a média da variável END (cerca de 65%) com a do estudo de Niskanen e Niskanen (2007), que incidiu sobre uma amostra de PME finlandesas (27,2%), verificamos uma maior dependência de capitais alheios por parte das empresas portuguesas.

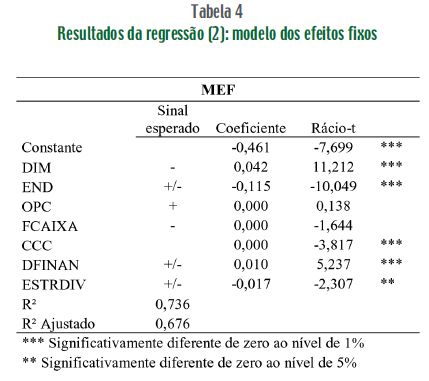

A Tabela 4 apresenta os resultados da regressão (2) para o MEF, dado ser o modelo que se apresentou como o mais adequado, de acordo com a estatística F (10,59) e o teste de Hausman (1978), com um valor de 431,99, ambos estatisticamente significativos.

As variáveis com poder explicativo do nível da tesouraria são: DIM, END, CCC, DFINAN e ESTRDIV. No que respeita ao sinal esperado, todas as variáveis estão em consonância com o preconizado pela teoria trade-off, com exceção das variáveis DIM e CCC.

A variável DIM apresenta um sinal contrário ao esperado, sendo positivo, não sustentando a hipótese de que as PME apresentam níveis de tesouraria mais elevados por serem mais propensas a incorrer em dificuldades financeiras e pela sua maior dificuldade de acesso ao financiamento externo. Estes resultados contrariam os obtidos por Pastor e Gama (2013) e Kim et al. (2011), mas vão ao encontro dos resultados de Niskanen e Niskanen (2007) e Afza e Adnan (2007). Deste modo, os resultados não nos permitem sustentar a hipótese de que existe uma relação negativa entre a dimensão das empresas e o nível de tesouraria (H1), no contexto da teoria trade-off; contudo, estão em consonância com a teoria pecking order e free cash flow.

Embora H2 preveja uma relação ambígua entre END e TES, a variável apresenta um coeficiente negativo e estatisticamente significativo, fornecendo evidência de que o recurso ao endividamento pode ser visto como um substituto para a realização de caixa (Islam, 2012). Os resultados vão ao encontro dos de Opler et al. (1999), Saddour (2006), Afza e Adnan (2007) e Pastor e Gama (2013), entre outros, os quais defendem que empresas mais endividadas possuem um menor nível de tesouraria. A relação negativa entre esta variável e a tesouraria está em consonância com a teoria pecking order e free cash flow.

Dado que os coeficientes das variáveis OPC e FCAIXA não apresentam valores estatisticamente significativos, não encontramos evidência capaz de apoiar H3 e H4, respetivamente.

Não definimos, a priori, o sinal esperado da variável CCC, dado que a relação entre esta e o nível de tesouraria (H5) é influenciada pelos tipos de atividade e pelas características particulares de cada empresa. Embora o coeficiente seja estatisticamente significativo, não revela poder económico significativo.

A variável DFINAN apresenta um valor positivo e estatisticamente significativo. Apesar da relação ambígua prevista por H6, a relação obtida (positiva) sustenta as conclusões obtidas por Teruel e Solano (2008) e Pastor e Gama (2013), concluindo que as empresas com maiores níveis de tesouraria tendem a apresentar um z-score mais elevado, o que reflete uma diminuição da probabilidade de falência.

Finalmente, e relacionado com H7, o sinal negativo obtido para a variável ESTRDIV está de acordo com o resultado obtido por Pastor e Gama (2013) e sustenta a teoria trade-off.

. Análise de robustez

Com o objetivo de analisar a robustez dos resultados entretanto obtidos, optámos por realizar um conjunto de testes adicionais.

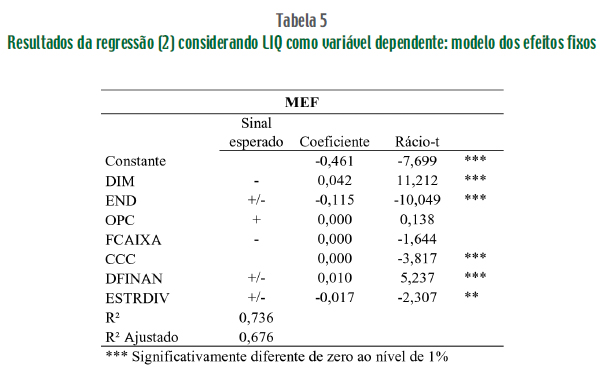

Inicialmente, considerou-se como variável dependente o rácio de liquidez geral (LIQ), calculado através do quociente entre o ativo corrente e o passivo corrente, com o objetivo de analisar a evolução da capacidade das empresas liquidarem as suas dívidas de curto prazo atempadamente. A Tabela 5 apresenta os resultados obtidos, considerando novamente o modelo MEF, dado que, de acordo com a estatística F (1,62) e o teste de Hausman (362,28), se apresentou como sendo o mais adequado.

Globalmente, pode concluir-se que o mesmo conjunto de variáveis explicativas tem uma contribuição inferior na explicação da variável dependente LIQ, como é percetível pela comparação do valor de R2 ajustado, que passou de 0,376 para 0,208. Com exceção das variáveis END, OPC e CCC, todas as restantes apresentam significância estatística, pelo que são consideradas como determinantes do nível de liquidez geral das PME. Pese embora ligeiras diferenças, de um modo geral, chegamos a conclusões semelhantes no que respeita à evidência ou não das hipóteses inicialmente formuladas.

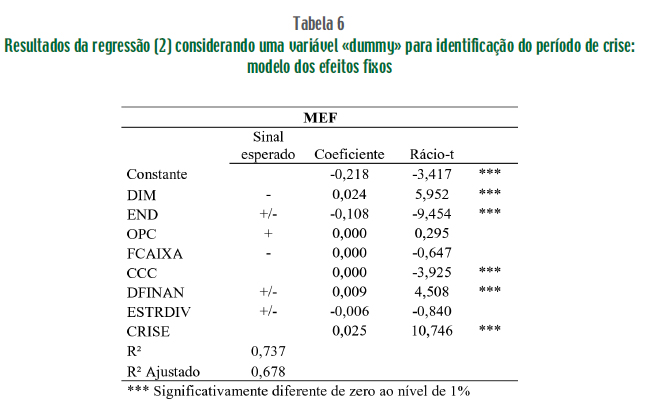

Posteriormente, procurou verificar-se qual o impacto da crise económica na tesouraria das empresas, acrescentando no modelo de regressão (2) uma variável dummy que identifica o período de crise (CRISE), assumindo o valor 1 para o período considerado caracterizador de crise económica (2008-2011), e 0 para o período de estabilidade financeira (2002-2007). A Tabela 6 apresenta os respetivos resultados, tendo sido o MEF novamente o modelo mais adequado, dado que tanto o valor da estatística F (10,58) como o do teste de Hausman (359,71) apresentam níveis significativos.

A variável CRISE é positiva e estatisticamente significativa a um nível de significância de 1%. Deste modo, podemos concluir que, em períodos de crise, as empresas apresentam níveis de tesouraria mais elevados, possivelmente por questões de precaução, o que vai ao encontro dos resultados de Ferreira et al. (2005).

Conclusões

Este estudo pretende encontrar os determinantes do nível de tesouraria das PME portuguesas, recorrendo a uma amostra de empresas da indústria transformadora, para o período compreendido entre 2002 e 2011.

Aplicando a metodologia de dados em painel, os resultados evidenciam uma relação positiva entre a dimensão e o grau de endividamento das empresas e o seu nível de tesouraria. A relação negativa entre o ciclo de conversão de caixa e a tesouraria sugere que, perante ciclos de conversão de caixa mais curtos, as empresas possuem maiores níveis de tesouraria. Adicionalmente, encontrámos evidência de uma relação positiva entre a tesouraria e probabilidade de dificuldades financeiras, significando que, à medida que aumentam os níveis de tesouraria, aumenta também o z-score, traduzindo este aumento uma diminuição da probabilidade de falência.

O sinal negativo obtido para a estrutura de vencimento da dívida sugere que um aumento da variável provoca uma diminuição do nível de tesouraria. Assim, o recurso a capital de curto prazo pode ser visto como um substituto de caixa, conclusão obtida igualmente por outros autores (e.g., Bigelli e Sanchez, 2012). As variáveis OPC e FCAIXA não foram consideradas como explicativas do nível de liquidez, dada a sua não significância estatística. Globalmente, os resultados permitiram concluir que as variáveis END e DIM se apresentam como os principais determinantes do nível de tesouraria das PME portuguesas consideradas na nossa amostra. Adicionalmente, tanto a teoria trade-off como a teoria pecking order são explicativas dos determinantes de liquidez.

Considerando uma variável dummy para identificar o período de crise económica, os resultados obtidos demonstram que, em períodos de crise, as empresas apresentam níveis de tesouraria mais elevados do que em períodos de estabilidade financeira.

Referências bibliográficas

Afza, T. e Adnan, S.M. (2007), «Determinants of corporate cash holdings: A case study of Pakistan». Singapore Economic Review Conference (SERC), 2-4 agosto. [ Links ]

Altman, E. I. (1968), «Financial ratios, discriminant analysis and the prediction of corporate bankruptcy». The Journal of Finance, vol. 23(4), pp. 589-609. [ Links ]

Anjum, S. e Malik, Q. (2013), «Determinants of corporate liquidity: An analysis of cash holdings». Journal of Business and Management, vol. 7(2), pp. 94-100. [ Links ]

Bigelli, M. e Sanchez, J. (2012), «Cash holdings in private firms». Journal of Banking & Finance, vol. 36(1), pp. 26-35. [ Links ]

DMello, R.; Krishnaswami, S. e Larkin, P. J. (2008), «Determinants of corporate cash holdings: Evidence from spin-offs». Journal of Banking & Finance, vol. 32(7), pp. 1209-1220. [ Links ]

Drobetz, W. e Grüninger, M. C. (2007), «Corporate cash holdings: Evidence from Switzerland». Financial Markets and Portfolio Management, vol. 21(3), pp. 293-324. [ Links ]

Faulkender, M. (2002), «Cash Holdings Among Small Businesses», Working Paper, SSRN: http://ssrn.com/abstract=305179. [ Links ]

Ferreira, M. A.; Custodio, C. e Raposo, C. C. (2005), «Cash Holdings and Business Conditions», Working Paper, SSRN: http://ssrn.com/abstract=608664. [ Links ]

Ferreira, M. A. e Vilela, A. S. (2004), «Why do firms hold cash? Evidence from EMU countries». European Financial Management, vol. 10(2), pp. 295-319. [ Links ]

Gill, A. e Shah, C. (2011), «Determinants of corporate cash holdings: Evidence from Canada». International Journal of Economics and Finance, vol. 4(1), pp. 70-79. [ Links ]

Guney, Y.; Ozkan, A. e Ozkan, N. (2007), «International evidence on the non-linear impact of leverage on corporate cash holdings». Journal of Multinational Financial Management, vol. 17(1), pp. 45-60. [ Links ]

Hausman, J. A. (1978), «Specification tests in Econometrics». Econometrica, vol. 46(6), pp. 1251-1271. [ Links ]

Islam, S. (2012), «Manufacturing firms cash holding determinants: Evidence from Bangladesh». International Journal of Business and Management, vol. 7(6), pp. 172-184. [ Links ]

Jensen, M. C. (1986), «Agency costs of free cash flow, corporate-finance, and takeovers». American Economic Review, vol. 76(2), pp. 323-329. [ Links ]

Jensen, M. C. e Meckling, W. H. (1976), «Theory of the firm: Managerial behavior, agency costs and ownership structure». Journal of Financial Economics, vol. 3(4), pp. 305-360. [ Links ]

Kim, H.; Kim, J. e Woods, D. (2011), «Determinants of corporate cash-holding levels: An empirical examination of the restaurant industry». International Journal of Hospitality Management, vol. 30(3), pp. 568-574. [ Links ]

Kim, C.; Mauer, D. C. e Sherman, A. E. (1998), «The determinants of corporate liquidity: Theory and evidence». The Journal of Financial and Quantitative Analysis, vol. 33(3), pp. 335-359. [ Links ]

Lameira, L. D. (2005), «Determinantes do Nível de Liquidez das Firmas Brasileiras», Dissertação de Mestrado não publicada, Escola de Pós-Graduação em Economia, Fundação Getúlio Vargas. [ Links ]

Lee, Y. e Song, K. (2012), «Long-term effects of a financial crisis: Evidence from cash holdings of East Asian firms?». Journal of Financial and Quantitative Analysis, vol. 47(3), pp. 617-641. [ Links ]

Lins, K. V.; Servaes, H. e Tufano, P. (2010), «What drives corporate liquidity? An international survey of cash holdings and lines of credit». Journal of Financial Economics, vol. 98(1), pp. 160-176. [ Links ]

Liu, Y. X. e Mauer, D. C. (2011), «Corporate cash holdings and CEO compensation incentives». Journal of Financial Economics, vol. 102(1), pp. 183-198. [ Links ]

Myers, S. C. (1984), «The capital structure puzzle». The Journal of Finance, vol. 39(3), pp. 575- 592. [ Links ]

Myers, S. C. e Majluf, N. S. (1984), «Corporate financing and investment decisions when firms have information that investors do not have». Journal of Financial Economics, vol. 13(2), pp. 187-221. [ Links ]

Niskanen, M. e Niskanen, J. (2007), «Cash Holdings in Finnish SMEs», Working Paper, SSRN: http://ssrn.com/abstract=968410. [ Links ]

Ogundipe, L. O.; Ogundipe, S. E. e Ajao, S. K. (2012), «Cash holding and firm characteristics: Evidence from Nigerian emerging market». Journal of Business, Economics & Finance, vol. 1(2), pp. 45-58. [ Links ]

Opler, T.; Pinkowitz, L.; Stulz, R. e Williamson, R. (1999), «The determinants and implications of corporate cash holdings». Journal of Financial Economics, vol. 52(1), pp. 3-46. [ Links ]

Ozkan, A. e Ozkan, N. (2004), «Corporate cash holdings: An empirical investigation of UK companies». Journal of Banking & Finance, vol. 28(9), pp. 2103-2134. [ Links ]

Pastor, C. C. e Gama, P. M. (2013), «Determinant factors of cash holdings: Evidence from Portuguese SMEs». International Journal of Business and Management, vol. 8(1), pp. 104-112. [ Links ]

Saddour, K. (2006), «The Determinants and the Value of Cash Holdings: Evidence from French Firms», Working Paper, Centre de Recherches sur la Gestion. [ Links ]

Teruel, P. J. G. e Solano, P. M. (2008), «On the determinants of SME cash holdings: Evidence from Spain». Journal of Business Finance & Accounting, vol. 35(1-2), pp. 127-149. [ Links ]

Vasques, T. Q. (2008), «Determinantes da Liquidez nas Empresas: Uma Investigação das Especificidades Brasileiras», Dissertação de Mestrado não publicada, Escola de Pós-Graduação em Economia, Fundação Getúlio Vargas. [ Links ]

Recebido em julho de 2014 e aceite em janeiro de 2015.

Received in July 2014 and accepted in January 2015.

Recibido en julio de 2014 y aceptado en enero de 2015.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}