Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versão impressa ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão vol.12 no.4 Lisboa dez. 2013

CASOS

Repensando a lógica de avaliação de desempenho individual. Um estudo empírico em um Banco de Desenvolvimento no Nordeste do Brasil

Rethinking the logic in appraisal of individual performance: an empirical study in a Development Bank from the Northeast of Brazil

Repensar la lógica de la evaluación del desempeño individual: un estudio empírico en un Banco de Desarrollo en el noreste de Brasil

José DonatoI; Edson KuboII; Raquel PereiraIII; Eduardo OlivaIV

IDoutorado em Administração de Empresas pela Fundação Getulio Vargas, Escola de Administração de Empresas de São Paulo, Departamento de Administração. Coordenador de Estudos e Pesquisas do Banco do Nordeste do Brasil, 60743-902 - Fortaleza – CE, Brasil. E-mail: jvarela@superig.com.br

IIDoutorado em Administração de Empresas pela Fundação Getulio Vargas, Escola de Administração de Empresas de São Paulo, Departamento de Administração. Professor da Universidade Municipal de São Caetano do Sul, Departamento de Administração, Programa de Pós-Graduação em Administração, Rua Santo Antônio, 50 – Centro – São Caetano do Sul, 09521-160 São Paulo, Brasil. E-mail: edsonkubo@uscs.edu.br

IIIDoutorada em Ciências Sociais, Pontifícia Universidade Católica de São Paulo. Prof.ª e Coordenadora do Programa de Pós-Graduação em Administração da Universidade Municipal de São Caetano do Sul, Departamento de Administração, Programa de Pós-Graduação em Administração, 09521-160 – São Caetano do Sul, São Paulo, Brasil. E-mail: raquelspereira@uol.com.br

IVDoutorado em Administração, Universidade de São Paulo. Prof. na Universidade Municipal de São Caetano do Sul, Programa de Pós-Graduação em Administração, Departamento de Administração, 09521-160 – São Caetano do Sul, São Paulo, Brasil. E-mail: eduardo.oliva@uscs.edu.br

RESUMO

Este artigo objetiva a expor a lógica de um modelo de avaliação de desempenho individual focado apenas em atitudes, sem integração com a estratégia, utilizado por um Banco Brasileiro de Desenvolvimento (BD). A literatura tem enfatizado a necessidade de consistência entre critérios de avaliação do desempenho individual e a estratégia, com base na visão de que a estratégia deve ser o centro de todas as ações da empresa. Este artigo questiona essa perspetiva mediante análise da experiência do BD estatal, cujo modelo de avaliação de desempenho individual não busca o alinhamento à estratégia empresarial mas sim a melhoria da qualidade no trabalho, considerada essencial ao seu negócio. A metodologia de pesquisa se baseou em uma abordagem qualitativa e quantitativa. Além de entrevistas e pesquisa documental, utilizou-se de estatística descritiva para analisar os resultados da avaliação de desempenho dos 5659 funcionários do BD em 2010, que obteve a média de 8,9 pontos. Os resultados mostraram que o BD prefere utilizar uma lógica peculiar de avaliação individual de desempenho, que é dissociada da estratégia e das metas da organização, enfatizando a promoção de um clima organizacional harmonioso.

Palavras-chave: Administração de Recursos Humanos, Avaliação de Desempenho Individual, Estratégia

ABSTRACT

This article aims at exposing the logic of an appraisal model of individual performance focused only on attitudes, without integration with the strategy, used by a Brazilian Development Bank (DB). The literature has emphasized the need of linkage between evaluation criteria of the individual performance and strategy, based on the view that strategy should be the center of the whole company actions. This article questions this perspetive, through the analysis of the experience of the state DB of which appraisal model of individual performance does not seek the alignment to the company strategy, but rather the work quality improvement, considered essential to its business. The research methodology was based on qualitative and quantitative approaches. Besides interviews, this research utilized descriptive statistics to analyze data of performance grade from all 5659 employees from the DB in 2010 that scored the average point of 8,9. The results showed the DB prefers to utilize a peculiar logic in appraisal of individual performance that is detached from the organizational strategy and goals, emphasizing the promotion of a harmonious organizational climate.

Key words: Human Resource Management, Appraisal of Individual Performance, Strategy

RESUMEN

Este artículo tiene como objetivo exponer la lógica de un modelo de evaluación del desempeño individual centrado sólo en las actitudes y sin la integración con la estrategia, utilizado por el Banco de Desarrollo de Brasil (BD). En la literatura se ha hecho hincapié en la necesidad de coherencia entre los criterios de evaluación del desempeño individual y la estrategia, sobre la base de la opinión de que la estrategia debe ser el centro de todas las acciones de la compañía. Este artículo cuestiona esta perspectiva, por medio del análisis de la experiencia del BD del estado, cuyo modelo de evaluación del desempeño individual no busca la alineación con la estrategia del negocio, pero la mejora de la calidad en el trabajo, considerada esencial para su negocio. La metodología de investigación se basó en un enfoque cualitativo y cuantitativo. Además de las entrevistas y la investigación documental, se utilizó estadística descriptiva para analizar los resultados de la evaluación del desempeño de los 5659 empleados del BD en 2010, que tuvo un promedio de 8.9 puntos. Los resultados mostraron que el BD prefiere utilizar una lógica peculiar de la evaluación del desempeño individual, que se desvincula de la estrategia y los objetivos de la organización, haciendo hincapié en la promoción del clima organizacional armónico.

Palabras clave: Gestión de Recursos Humanos, Evaluación de Desempeño Individual, Estrategia

A avaliação do desempenho empresarial tem sido um dos temas mais polêmicos e, também, o centro das atenções da teoria administrativa, desde a publicação, no início do século passado, de Princípios da Administração Científica, obra capital de Taylor (1990).

De um lado, acredita-se que uma avaliação de desempenho individual bem concebida e utilizada pode estimular comportamentos desejáveis e aquisição de habilidades essenciais e, consequentemente, contribuir para os resultados da empresa (Lotta, 2002). Por outro lado, embora seja uma ferramenta de gestão de pessoas aplicada amplamente pelas empresas (Robbins, 2003; Tanure, 2010), há dúvidas quanto à sua efetividade em termos de real mensuração e desenvolvimento dos comportamentos nas organizações (Schuler e Jackson, 1987; Bohlander et al., 2009).

Este artigo analisa a aplicação, por um Banco de Desenvolvimento Estatal (BD), de um modelo de avaliação de desempenho individual baseado em «atitudes», não associado às suas metas estratégicas. Essa questão pareceu relevante aos autores diante do conhecimento de que o BD utiliza outro instrumento de aferição de resultados baseado em metas quantitativas e integradas a sua estratégia para os níveis «organizacional» e de «unidade administrativa».

Assim, o objetivo da pesquisa consistiu em compreender a lógica subjacente a um modelo de aferição de desempenho individual, cujos fatores avaliativos não estão vinculados às metas quantitativas derivadas da estratégia da organização.

Primeiramente, será apresentado o referencial teórico, que contempla a integração da avaliação de desempenho individual à estratégia empresarial, a relação entre a cultura empresarial e o desempenho e as dificuldades de avaliação da eficácia empresarial. Em seguida, expõem-se os procedimentos metodológicos de coleta e análise dos dados e, por último, a análise dos dados e as conclusões do estudo.

Avaliação de desempenho individual integrada à estratégia

A eficácia empresarial é o objetivo para o qual converge toda a ação administrativa. Para alguns autores, a razão principal para estudar empresas consiste em saber porque elas são eficazes ou ineficazes; em muitas pesquisas, a eficácia representa a variável dependente, efeito de todos os processos e ações empresariais (March e Sutton, 1997; Hall, 2004; Carton e Hofen, 2006). A eficácia ou nível de desempenho expressa o grau com que as empresas atingem seus objetivos e a situação ou imagem para as quais convergem a aplicação de recursos e os compromissos dos participantes (Etzioni, 1989; Penrose, 1995; Carton e Hofen, 2006).

A Administração Pública brasileira, da qual faz parte o BD em estudo, vem passando por questionamentos e transformações originados do movimento conhecido como Nova Administração Pública, iniciado na década de 1980 na Europa e EUA, cujas ideias principais defendem eficiência, estruturas «enxutas» e flexíveis, excelência nos processos e melhoria dos serviços (Osborne e Gaebler, 1994; Frederickson, 1997; Ferlie et al., 1999). Essas mudanças para a eficiência foram mais fortemente discutidas no Brasil, a partir da década de 1990, durante os dois mandatos do presidente Fernando Henrique Cardoso, com a proposição de práticas de gestão aplicadas no setor privado (Paula, 2005). Dentre essas práticas, destacam-se incentivos à competição entre unidades administrativas, disciplina no uso dos recursos, orientação para resultados (metas, indicadores de desempenho, contrato de gestão, participação nos lucros) e programas de qualidade (Bento, 2003; Paula, 2005).

As ideias da Nova Administração Pública se refletiram no ordenamento jurídico brasileiro com a inclusão, no artigo 37 da Constituição Federal (Brasil, 2008), da eficiência como um dos princípios da Administração Pública. Essa filosofia de gestão constitui força favorável à implantação, por organizações governamentais, como é o caso do BD, de avaliação de desempenho individual baseado em metas e alinhado às suas estratégias.

De igual modo, a literatura de gestão de pessoas, preocupada em expressar mais claramente a contribuição da função de recursos humanos para os resultados empresariais e em vincular a remuneração ao desempenho, defende o alinhamento entre a avaliação de desempenho individual e a estratégia das empresas (Mabey et al., 1998; Wood Jr. e Picarelli, 2004; Mintzberg et al., 2006).

O pressuposto fundamental dessa visão é de que a estratégia deve ser o ponto em torno do qual se estruturam e realizam as ações de uma empresa. Assim, em uma «empresa orientada pela estratégia», os indicadores de aferição dos resultados devem «traduzir» a estratégia (Kaplan e Norton, 1997, 2000); em consequência, a área de recursos humanos, para ser reconhecida como um «parceiro estratégico», deve alinhar capacidades e processos de gestão de recursos humanos à estratégia de negócios (Wright et al., 2001).

Criado na década de 1990, o balanced scorecard (BSC) representa uma metodologia de medição e gestão de desempenho que propõe a utilização, de forma equilibrada, de indicadores financeiros e não financeiros que sejam definidos em sintonia com a estratégia, estabeleçam relações de causa e efeito entre eles e possibilitem o entendimento das estratégias por todos os níveis hierárquicos da empresa, mediante a elaboração de mapas estratégicos (Kaplan e Norton, 2000; Rappaport, 2005). Assim, pressupõe-se que indicadores não financeiros contribuem para resultados financeiros (Westbrook et al., 2000), de sorte que empresas buscam avaliar desempenho individual com base no comprometimento das pessoas com a qualidade.

Mabey et al. (1998) reconhecem não existir um modelo universalmente aceite de avaliação de desempenho, mas entendem que esta contém um ciclo composto de cinco tarefas: estabelecer objetivos de desempenho, medir resultados, fornecer feedbacks dos resultados, recompensar de acordo com resultados e melhorar objetivos e atividades.

Segundo Bohlander et al. (2009), a avaliação de desempenho individual deve especificar padrões de desempenho quantificáveis e mensuráveis que sejam associados às metas e competências organizacionais, captem as responsabilidades dos funcionários, sejam consistentes entre os avaliadores e ao longo do tempo e que excluam elementos que afetem o desempenho e não estejam sob controle dos funcionários.

Entretanto, os defensores do alinhamento da avaliação de desempenho à estratégia não mostram muita preocupação com as dificuldades práticas de desenvolvimento de um modelo de avaliação de desempenho individual focado em metas vinculadas à estratégia empresarial e, também, com as premissas fundamentais ou valores que podem dar sustentação à avaliação de desempenho individual numa empresa, conforme mostram as duas próximas seções.

Avaliação de desempenho e cultura empresarial

A força da cultura na moldagem dos processos, no comportamento e desempenho das empresas tem sido enfatizada por diversos autores a partir da década de 1980 (Peters e Waterman, 1986; Deal e Kennedy, 1999; Denison, 1990; Kotter e Heskett, 1992; Hofstede, 2001, 2005; Tanure, 2005). Para Schein (2004), a cultura organizacional é «um padrão de pressupostos básicos» que orienta o comportamento organizacional.

Analisando o processo de formação da cultura organizacional da perspetiva da liderança, Schein (1983, 2004) sugere que os líderes utilizem mecanismos para ensinar os membros da organização a perceber, pensar, sentir e comportar-se, de acordo com suas convicções. Dentre os mecanismos de implantação da cultura organizacional, Schein (2004) menciona processos sistemáticos e consistentes de avaliação e controle da empresa (a exemplo da avaliação de desempenho individual). Para aquele autor, processos de controle são meios de transmissão e reforço dos pressupostos e valores organizacionais e estão relacionados com outros processos de formação cultural, tais como alocação de recompensas, status, recrutamento, seleção, promoção e demissão.

Dificuldades de avaliação da eficácia empresarial

A avaliação da eficácia pode envolver tarefas complexas e contraditórias. A definição de metas e a medição da eficácia – processos interligados – dependem, por exemplo, de fatores ambientais externos, de valores, interesses, ciclo de vida, estratégia, recursos e de processos administrativos da empresa utilizados para atingir os seus objetivos (Yuchtman e Seashore, 1967; Quinn e Cameron, 1983; Hall, 2004; Carton e Hofer, 2006).

O processo de avaliação da eficácia se fundamenta, às vezes, em metas e medidas conflitantes e encerra contradições difíceis de resolver (Hall, 2004; Carton e Hofer, 2006), emanadas de fatores como: caráter situacional, multidimensionalidade, temporalidade, grupos com interesses conflitantes, mudanças organizacionais, desempenho histórico e expectativas. Toda essa complexidade vai ao encontro das múltiplas perspetivas da própria administração de recursos humanos, pois contempla um conjunto de políticas, estratégias e práticas sob um dado contexto organizacional interno e externo (Martín-Alcázar et al., 2005). Cameron (1986) afirmou que esses obstáculos explicam a inexistência de um modelo de avaliação de eficácia empresarial preciso e imune a críticas e que o «modelo de metas» somente se mostra apropriado quando as metas são claras, consensuais, restritas ao tempo e mensuráveis, o que torna difícil sua conceção e utilização.

Se a avaliação de desempenho individual deve estar conectada às metas estratégicas de uma organização (Mabey et al., 1998; Milkovich e Boudreau, 2000; Bohlander et al., 2009), supõe-se que as dificuldades de construção de um modelo de medição de desempenho da empresa se refletem também, em maior ou menor grau, em um modelo de avaliação de desempenho individual. Quando o trabalho humano se reveste, crescentemente, de mais complexidade e mudanças constantes, aumenta a dificuldade de formulação de metas individuais duradouras; além disso, quanto mais a execução de metas requer inter-relação entre profissionais e suas atividades, mais difíceis se tornam a individualização e a aferição do desempenho.

A avaliação de desempenho individual é um instrumento que pode fornecer subsídios para várias decisões inerentes à gestão de pessoas, tais como planejamento, remuneração, promoção, transferência, seleção, treinamento e demissão (Bohlander et al., 2009). Por isso, os critérios e procedimentos que balizam a avaliação de desempenho individual impactam diretamente o moral dos funcionários e o clima organizacional, devido à ligação dessa avaliação com a carreira profissional, remuneração e até mesmo com a permanência do funcionário na empresa (Bergamini e Beraldo, 2007).

Bohlander et al. (2009) afirmam que o êxito de um programa de avaliação de desempenho depende da filosofia, de suas conexões com as metas de negócio da empresa e das atitudes e habilidades dos responsáveis por implantá-lo. Para Kennerley e Neely (2002), os métodos de avaliação de desempenho evoluem com a revisão, a modificação e o desdobramento dos processos organizacionais e com a cultura de mensuração, que determinam o sucesso das estratégias organizacionais.

As metodologias de avaliação evoluíram de um modelo unilateral para o bilateral, em que subordinado e gerente discutem conjuntamente o desempenho do primeiro, e, finalmente, para a avaliação 360 graus, que utiliza múltiplas fontes para avaliação do desempenho dos funcionários: seus pares, seus gerentes, subordinados e clientes (Stewart, 1998). Vale ressaltar que a avaliação 360 graus pode ser mais objetiva, com base em metas, mas todos os avaliadores precisam ter o conhecimento das metas e do grau de realização do funcionário. Na próxima seção, expõem-se os procedimentos de coleta e análise dos dados desta pesquisa.

Procedimentos metodológicos da pesquisa

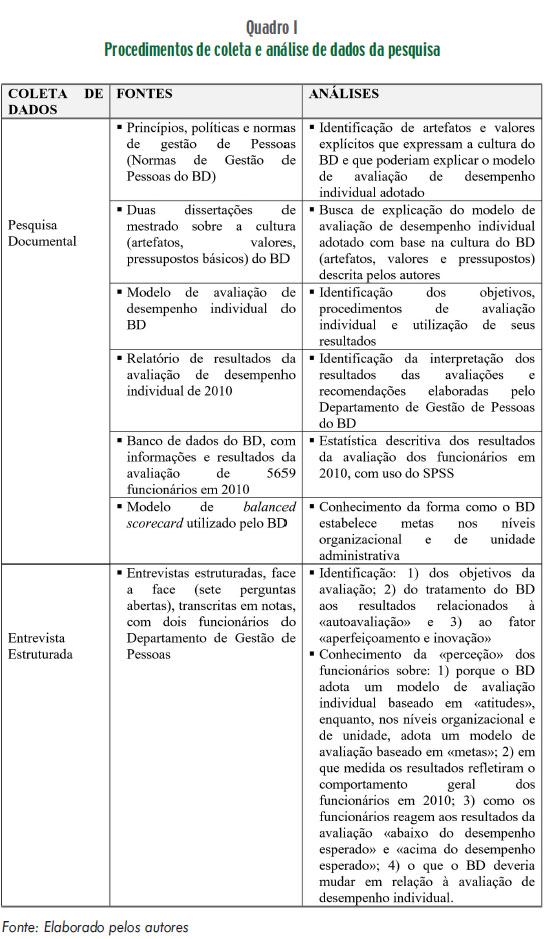

Orientada pelo objetivo fundamental de compreender a lógica do modelo de avaliação de desempenho individual do Banco de Desenvolvimento (BD), esta pesquisa utilizou os procedimentos de coleta, fontes e análise dos dados especificados no Quadro I.

A pesquisa teve como dados principais os próprios resultados, em 2010, de desempenho individual dos 5659 funcionários, analisados com uso de estatística descritiva. Os princípios, políticas e normas que balizam as relações de trabalho no BD, bem como a análise de duas dissertações de mestrado sobre a cultura do BD (artefatos, valores esposados e pressupostos), constituíram fonte de informações cruciais para compreender a lógica subjacente ao modelo de avaliação de desempenho individual na perspetiva cultural (Schein, 2004).

Os autores entrevistaram dois funcionários do Departamento de Gestão de Pessoas do BD, a fim de conhecer, principalmente, a perceção deles sobre os objetivos, a lógica e o funcionamento do modelo de avaliação de desempenho individual. As entrevistas foram realizadas após a análise dos resultados da avaliação de 2010 e dos demais dados secundários.

A validade e a confiabilidade são requisitos fundamentais de qualquer pesquisa científica (Silverman, 2009). Para obter validade, os pesquisadores utilizaram múltiplas fontes de pesquisa, encadearam evidências e discutiram os resultados e suas análises com os funcionários do Departamento de Gestão de Pessoas do BD; para alcançar confiabilidade, elaboraram problemas e objetivos da pesquisa e roteiro de entrevista e entrevistaram pessoas mais indicadas para dar informações, compartilharam a transcrição das entrevistas e verificaram a qualidade do bancos de dados (Yin, 2005).

Apresentação, análise e discussão dos resultados

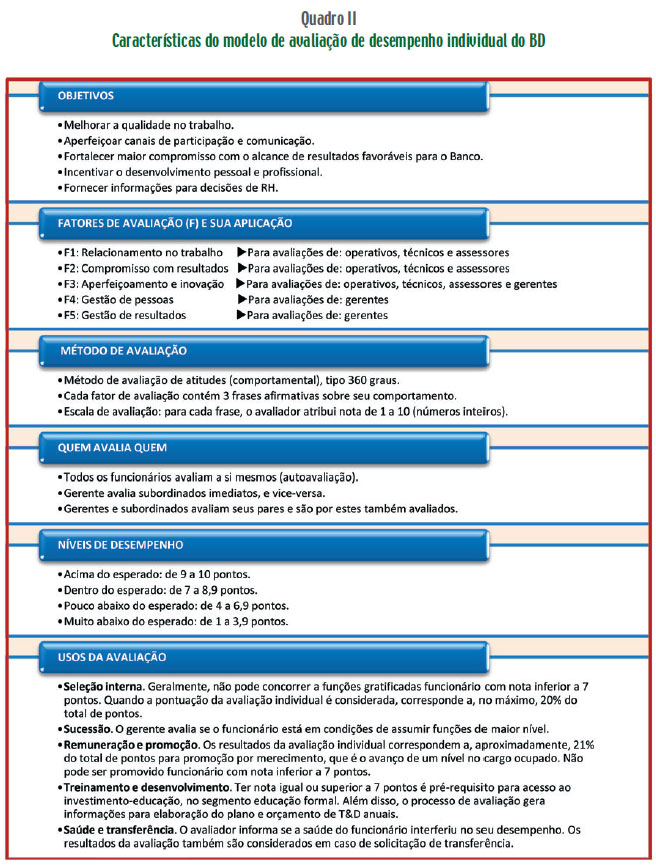

No Quadro 2, apresentam-se as características do modelo de avaliação de desempenho individual do BD, envolvendo: objetivos, fatores de avaliação e sua aplicação, método de avaliação, avaliadores, níveis de desempenho e usos da avaliação. Na conceção de Bohlander et al. (2009), trata-se de um método de avaliação de desempenho individual do tipo comportamental, com múltiplos objetivos – análise de atitudes, desenvolvimento profissional e potencial (Hipólito e Reis, 2002).

Segundo os entrevistados, a avaliação de desempenho individual 360 graus do BD, chamada Avaliação da Qualidade no Trabalho, é um processo que consiste na análise sistemática de atitudes voltadas para a melhoria de resultados e qualidade no trabalho. Nessa avaliação, cada funcionário tem seu desempenho apreciado pelos colegas, pelo superior, por ele mesmo e, no caso de gerente, pelos subordinados, por meio de um formulário projetado de acordo com as atribuições da função ou cargo que ocupa.

O objetivo central da avaliação de desempenho individual, como o próprio nome diz, é «melhorar a qualidade do trabalho», com a premissa de que esta produz melhores resultados para a empresa. Para tanto, o BD incentiva o aperfeiçoamento dos canais de participação e comunicação entre funcionários, estimula o compromisso com resultados e o desenvolvimento pessoal e profissional. Nesse sentido, a avaliação fornece informações para a tomada de decisões em vários processos da gestão de pessoas (treinamento e desenvolvimento, seleção, remuneração, promoção, sucessão, saúde, transferência).

Podemos citar (também) como principais objetivos da avaliação de desempenho, maior aproximação entre gestores, colaboradores e pares entre si, à medida que lhes permite uma autocrítica, de forma a levar cada um a identificar pontos fortes e fracos em seu desempenho, podendo assim buscar alternativas de aperfeiçoamento (entrevistado 1).

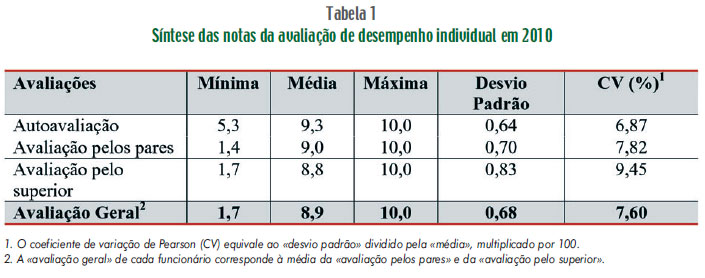

O desempenho de todos os 5659 funcionários avaliados em 2010 está descrito na Tabela 1. Nota-se que a média da «avaliação geral» dos funcionários correspondeu a 8,9 pontos. A média das avaliações realizadas dos pares foi 2,2% superior à média das avaliações dos superiores imediatos.

O coeficiente de variação de Pearson (CV), que mede a dispersão relativa dos dados, mostra que os resultados das avaliações apresentam baixa dispersão (Martins e Theóphilo, 2007); a mais elevada corresponde a 9,45% em torno da média, o que indica que a média das avaliações expressa bem o desempenho geral dos funcionários.

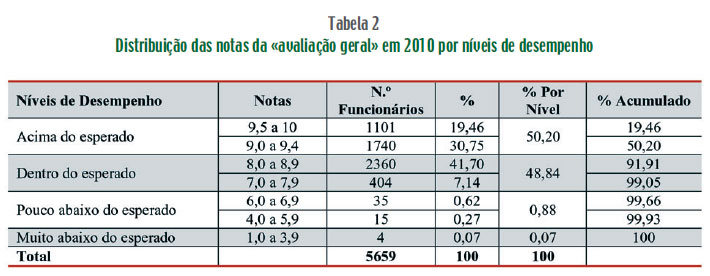

Na Tabela 2, os resultados da avaliação estão distribuídos de acordo com os níveis de desempenho estabelecidos pelo BD no modelo de avaliação individual. Observa-se que 50,20% dos funcionários registraram desempenho acima do índice esperado; 48,84% apresentaram desempenho dentro do índice esperado; e somente 0,95% (54 funcionários) tiveram desempenho abaixo do índice esperado. Em resumo, 99,05% dos funcionários alcançaram desempenho igual ou superior às expectativas da empresa.

Nenhum dos fatores do modelo de avaliação individual vincula-se diretamente às metas estratégicas quantitativas, cujo grau de consecução está aferido pelo modelo de BSC, que vem sendo aplicado e aperfeiçoado há mais de uma década. À primeira vista, ao não levar em conta seus objetivos na avaliação de desempenho individual, a organização parece contrariar o princípio e a crença fundamental de gestão de pessoas consignado nas suas normas: «A gestão de pessoas no BD se fundamenta na busca permanente do equilíbrio entre os objetivos organizacionais e os objetivos de seus empregados» (Norma de Gestão de Pessoas do BD). Entretanto, os objetivos e metas quantitativos são considerados em avaliações de resultados em níveis organizacionais e de unidade. O objetivo central da avaliação de desempenho individual é a «melhoria da qualidade no trabalho», e não a avaliação do cumprimento de metas individuais, mesmo porque estas não são formuladas.

Esse modelo de avaliação de desempenho individual começa a fazer sentido quando o BD propõe, em suas políticas, um clima organizacional alicerçado na «harmonia» e «cordialidade» e determina, como «deveres» dos funcionários: cooperar para manter um permanente espírito de «solidariedade», «companheirismo» e «harmonia», evitar «atritos pessoais que possam comprometer a imagem, o desempenho e o conceito do BD e de seu corpo funcional» (Donato, 2001). Observa-se, portanto, uma forma de avaliação de desempenho individual alinhada a uma perspetiva da gestão de pessoas que leva em consideração a dimensão social do contexto organizacional (Martín-Alcázar et al., 2005). Essa dimensão social não necessariamente vincula-se a lógica da eficiência ou estratégia, mas permite ao BD se legitimar perante o seu corpo funcional e o mercado a partir de valores harmoniosos, que não devem ser abalados por possíveis resultados insatisfatórios em uma avaliação de desempenho.

Uma avaliação individual baseada em metas representaria um potencial gerador de conflitos entre os funcionários de uma unidade administrativa. Na opinião dos entrevistados, os funcionários reagem emocionalmente a uma avaliação «abaixo do esperado», «ficam com raiva e preocupados com as implicações, principalmente com as promoções» (entrevistado 1), e «procuram informar-se sobre as consequências deste resultado» (entrevistado 2).

Tanure (2005, p. 37) considera que os brasileiros «não revelam abertamente os conflitos e tendem a evitá-los»; além disso, a autora associa a tendência de «evitar conflito» ao conceito de distância de poder, medida em que uma sociedade aceita o fato de que o poder é distribuído desigualmente (Hofstede, 2005). Dessa forma, para Tanure (2005), em países com alta distância do poder – como é o caso do Brasil, marcado pela concentração de poder e pelo personalismo –, os conflitos são identificados, mas evitados, principalmente por quem não detém poder, e não são tratados abertamente, a fim de preservar a harmonia nas relações sociais. Tanure (2005) replicou a pesquisa de Hofstede no Brasil, em 2003, e descobriu que há um maior índice de distância de poder em empresas estatais e nos estados do Nordeste brasileiro, onde o BD está sediado e concentra sua atuação.

A fuga de possíveis conflitos parece ultrapassar inconveniências da tarefa de avaliação de desempenho individual no BD, onde o conflito não parece ser um fenômeno bem visto. Donato (2001) identificou que, pelo menos no nível operacional, «o conflito é indesejável, perturbador, sinônimo de má administração» e «contrário à manutenção de um clima organizacional saudável entre os colegas de trabalho e ao bom funcionamento da organização».

A competição por resultados também não parece ser bem vista pelo sindicato dos bancários, que a considera como instrumento de exploração dos trabalhadores, de desarmonia dos interesses dos seus representados e de conflitos no ambiente de trabalho. Ademais, existe o receio de que um desempenho individual «abaixo do esperado» sirva a fins indesejáveis, como assédio moral (pressões e ameaças por melhores resultados), como sugeriu proposta de acordo coletivo do sindicato dos bancários ao BD, em 2008, contrária à individualização e à comparação de metas e resultados, inclusive entre unidades administrativas.

O BD adota um programa estratégico (para quatro anos) e um programa de ação anual, em que expressa sua estratégia e metas para realizar a missão de promover o desenvolvimento regional. Com base na exposição elaborada, compreende-se porque o BD, até agora, preferiu deixar a medição do grau de consecução de metas restrita aos níveis organizacional e de equipe, evitando, pois, conflitos que poderão advir da avaliação de desempenho individual baseada em metas. As políticas de gestão de pessoas no BD, convém destacar, se apoiam em outros fatores para obter bons resultados, como investimentos permanentes em capacitação, identificação e compromisso com a missão empresarial, remuneração digna e justa, oportunidades de crescimento profissional.

Para alcance de suas metas estratégicas, o BD combina métodos de avaliação de resultados diferentes e alinhados aos seus valores (Pfeffer, 1998). Nos níveis organizacional e de equipe (ou unidade), prevalece uma avaliação focada em metas quantitativas, derivadas da estratégia. Mas, no nível individual, o importante, acima de tudo, é manter um clima organizacional cooperativo e harmonioso, através de uma avaliação de desempenho que discrimina «de 7,0 para cima» e se reflete em vários processos da gestão de pessoas.

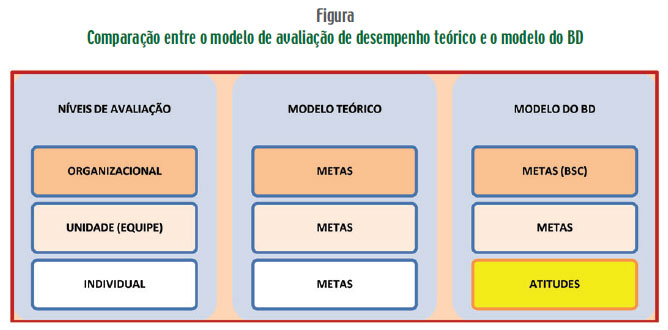

A Figura ilustra a divergência entre o modelo teórico de avaliação de desempenho, que recomenda às empresas uma verticalização e integração das metas em todos os níveis, e o modelo de avaliação do BD.

O BD se depara com pressões internas e externas em favor de mais eficiência, as quais apontam para mudanças no modelo de avaliação de desempenho individual. Os entrevistados afirmam que esse sistema está «marcado para morrer», ou seja, a avaliação individual deverá incorporar metas e alinhar-se à estratégia da empresa. Não obstante, a formulação de metas individuais significa um desafio maior na direção geral porque nesta, além das dificuldades inerentes às agências, existem tarefas muito diversificadas e interdependentes entre as equipes: recursos humanos, finanças, marketing, tecnologia da informação e outras.

«Na nossa célula, e em muitas outras na Direção Geral, é difícil você dizer que uma tarefa é feita por um funcionário. Normalmente, é uma equipe que faz, que tem a responsabilidade de fazer acontecer. Não um funcionário sozinho» (entrevistado 1).

Apesar dessas dificuldades, observa-se que a avaliação individual de resultados pode ser feita de maneira subjetiva, mas alinhada às metas estabelecidas em nível de equipe e empresarial, de acordo com um dos «princípios de desenvolvimento humano» estabelecido nas normas do BD: «a sintonia com a missão, estratégias, objetivos e metas».

O BD utiliza o modelo BSC como ferramenta para avaliar seus resultados, tanto em nível de equipe como em nível organizacional. O modelo BSC está atrelado ao programa de ação anual, cujas metas, quantitativas, estão estruturadas em cinco perspetivas de gestão, sob as quais os resultados são apreciados: institucional, mercado, financeira, processos e competências. Cada perspetiva se compõe de variáveis e indicadores com respetivos pesos, definidos conforme a importância que as variáveis representam para os resultados que o BD pretende alcançar no período avaliativo. Os funcionários de unidades que alcançam melhores resultados recebem premiações simbólicas e materiais por resultados globais e por variável, mais pontos para promoção no cargo, para distribuição da participação nos lucros e, às vezes, em seleção para funções gratificadas.

Considerações finais

O BD definiu como objetivo maior da avaliação de desempenho individual a promoção da «qualidade no trabalho», através de fatores avaliativos que estimulam o aprimoramento das relações de trabalho e das comunicações e o compromisso com resultados. Além disso, o BD procura incentivar a criatividade e a inovação. A avaliação do desempenho com base em metas alinhadas à estratégia ocorre no nível organizacional e no nível de unidade (agência, departamento, central).

As relações internas entre os membros do BD estão alicerçadas em artefatos e valores estabelecidos em suas normas de gestão de pessoas, tais como «harmonia», «cordialidade», «cooperação», «solidariedade», «companheirismo» e, sobretudo, «evitar atritos pessoais que possam comprometer a imagem, o desempenho e o conceito do BD e de seu corpo funcional».

O modelo de avaliação de desempenho individual do BD busca congruência com esses valores organizacionais. Os resultados da aferição da qualidade no trabalho refletem os valores da empresa, de tal modo que 99,05% dos funcionários obtiveram escores de «7,0 para cima» em 2010 e, assim, atenderam ou superaram as expectativas da empresa.

Em todo caso, os resultados da avaliação de desempenho individual, conforme apresentados na Tabela 2, discriminam padrões de desempenho e terminam por fazer diferença nas decisões sobre recompensas, promoções no cargo e para funções gratificadas, treinamento, seleção interna e sucessão, as quais são tomadas, em grande parte, com base em critérios de concorrência, em que os escores da avaliação de desempenho são considerados.

O BD desenvolve sua missão de promover o desenvolvimento regional orientado por estratégia traduzida em metas quantitativas e mensuráveis nos níveis organizacional e de unidades administrativas. Para estimular os funcionários a buscarem o alcance das metas formuladas, o BD utiliza o BSC e vincula os resultados alcançados à concessão de participação nos lucros e de premiações.

Em sintonia com seus valores, o BD consegue combinar seu modelo de avaliação de desempenho individual baseado em atitudes com outro instrumento de medição de desempenho nos níveis organizacional e de unidades baseados em metas. Muito embora a literatura sobre avaliação de desempenho individual defenda a necessidade de buscar a integração entre metas individuais e metas de unidades administrativas e estratégicas, este artigo analisou um modelo de avaliação de desempenho individual de um Banco de Desenvolvimento Estatal que optou por não seguir essa recomendação.

Assim, este artigo conseguiu atender ao objetivo de responder à indagação sobre a lógica de se adotar um modelo de avaliação individual dissociado de metas estratégicas. Não se pretende afirmar que o modelo seguido pelo BD seja uma forma melhor de avaliação do desempenho individual; o importante é verificar que se pratica uma perspetiva diferente de avaliar, que, se aprimorada ao longo do tempo, talvez adquira mais objetividade, reduza possível «corporativismo» entre os funcionários e também se revele mais humana. Enfim, pesquisas futuras poderão ampliar a amostra de empresas estatais para verificar a efetividade dos programas de avaliação de desempenho individual.

Referências bibliográficas

BENTO, L. V. (2003), Governança e Governabilidade na Reforma do Estado: entre Eficiência e Democratização. Manole, Barueri, SP. [ Links ]

BERGAMINI, C. W. e BERALDO, D. G. R. (2007), Avaliação de Desempenho Humano na Empresa. 4.ª ed., Atlas, São Paulo. [ Links ]

BOHLANDER, G. W.; SNELL, S. e SHERMAN, A. (2009), Administração de Recursos Humanos. 14.ª ed., Cengage Learning, São Paulo. [ Links ]

CAMERON, K. S. (1986), «Effectiveness as paradox: consensus and conflict in conceptions of organizational effectiveness». Management Science, vol. 32, n.º 5, pp. 539-553. [ Links ]

CARTON, R. B. e HOFER, C. W. (2006), Measuring Organizational Performance: Metrics for Entrepreneurship and Strategic Management Research. Eward Elgar Publishing, Cheltenham. [ Links ]

Constituição da República Federativa do Brasil (2008). Vade mecum. 5.ª ed., Saraiva, São Paulo. [ Links ]

DEAL, T. E. e KENNEDY, A. A. (1982), The New Corporate Cultures. Basic Books, Nova Iorque. [ Links ]

DENISON, D. R. (1990), Corporate Culture and Organizational Effectiveness. John Wiley, Nova Iorque. [ Links ]

DONATO, J. V. (2001), «A influência da cultura organizacional no planejamento estratégico». Políticas Públicas, vol. 2, n.º 2, pp. 37-54. [ Links ]

ETZIONI, A. (1989), Organizações Modernas. Pioneira, São Paulo. [ Links ]

FERLIE, E.; ASBUMER, L.; FITZGERALD, L. e PETTIGREW, A. (1999), A Nova Administração Pública em Ação. UNB, Brasília. [ Links ]

FLICK, U. (2009), Introdução à Pesquisa Qualitativa. 3.ª ed., Porto Alegre. [ Links ]

FREDERICKSON, H. G. (1997), The Spirit of Public Administration. Jossey-Bass, São Francisco. [ Links ]

HALL, R. H. (2004), Organizações: Estruturas, Processos e Resultados. 8.ª ed., Prentice Hall, São Paulo. [ Links ]

HOFSTEDE, G. (2001), Cultures Consequences: Comparing Values, Behaviors, Institutions, and Organizations across Nations. 2.ª ed., Sage Publications, Thousand Oaks. [ Links ]

HOFSTEDE, G. (2005), Cultures and Organizations: Software of the Mind. 2.ª ed., McGraw-Hill, Nova Iorque. [ Links ]

KAPLAN, R. S. e NORTON, D. P. (1997), A Estratégia em Ação: Balanced Scorecard. Campus, Rio de Janeiro. [ Links ]

KAPLAN, R. S. e NORTON, D. P. (2000), Organização Orientada para a Estratégia: Como as Empresas que Adotam o Balanced Scorecard Prosperam no Novo Ambiente de Negócios. Elsevier, Rio de Janeiro. [ Links ]

KENNERLEY, M. e NEELY, A. (2002), «A framework of the factors affecting the evolution of performance measurement systems». International Journal of Operations & Production Management, 22, 11, pp. 1222-1245. [ Links ]

KOTTER, J. P. e HESKETT, J. L. (1992), Corporate Culture and Performance. The Free Press, Nova Iorque. [ Links ]

LOTTA, G. S. (2002), «Avaliação de desempenho na área pública: perspetivas e propostas frente a dois casos práticos». RAE-Eletrônica, vol. 1, n.º 2, pp. 2-12. [ Links ]

MABEY, C.; SALAMAN, G. e STOREY, J. (1998), Human Resource Management: A Strategic Introduction. 2.ª ed., Blackwell, Malden. [ Links ]

MARCH, J. G. e SUTTON, R. I. (1997), «Organizational performance as a dependent variable». Organization Science, vol. 8, n.º 6, pp. 698-706. [ Links ]

MARTÍN-ALCÁZAR, F.; ROMERO-FERNÁNDEZ, P. e SÁNCHEZ-GARDEY (2005), «Strategic human resource management: integrating the universalistic, contingent, configurationally and contextual perspectives». International Journal of Human Resource Management, 16:5, pp. 633-659. [ Links ]

MARTINS, G. de A. e THEÓPHILO, C. R. (2007), Metodologia da Investigação Científica para Ciências Sociais Aplicadas. Atlas, São Paulo. [ Links ]

MILKOVICH, G. T. e BOUDREAU, J. W. (2000), Administração de Recursos Humanos. Atlas, São Paulo. [ Links ]

MINTZBERG, H.; AHLSTRAND, B. e LAMPEL, J. (2006), Safári de Estratégia: um Roteiro para a Selva do Planejamento Estratégico. Bookman, Porto Alegre. [ Links ]

OSBORNE, D. e GAEBLER, T. (1994), Reinventando o Governo: Como o Espírito Empreendedor está Transformando o Setor Público. 3.ª ed., MH Comunicação, Brasília. [ Links ]

PAULA, A. P. P. de (2005), Por uma Nova Gestão Pública. Editora FGV, Rio de Janeiro. [ Links ]

PENROSE, E. (1995), The Theory of the Growth of the Firm. 2.ª ed., Oxford University Press, Nova Iorque. [ Links ]

PETERS, T. J. e WATERMAN Jr., R. H. (1986), Vencendo a Crise. Harbra, São Paulo. [ Links ]

PFEFFER, J. (1998), The Human Equation: Building Profits by Putting People First. HBS Press, Boston. [ Links ]

QUINN, R. E. e CAMERON, K. S. (1983), «Organizational life cycles and shifting criteria of effectiveness: some preliminary evidence». Management Science, vol. 29, n.º 1, pp. 33-51. [ Links ]

RAPPAPORT (2005), «A shareholder scoreboard: the best and worst performers of the WSJ 1000». Wall Street Journal, fev., n.º 28, p. 8 R8. [ Links ]

ROBBINS, S. P. (2003), A Verdade sobre Gerenciar Pessoas. Pearson Education, São Paulo. [ Links ]

SCHEIN, E. H. (1983), «The role of founder in creating organizational culture». Organizational Dynamics, vol. 12, n.º 1, pp. 13-28. [ Links ]

SCHEIN, E. H. (2004), Organizational Culture and Leadership. 3.ª ed., Jossey-Bass, São Francisco. [ Links ]

SCHULER, R. e JACKSON, S. (1987), «Linking competitive advantage with human resource management practices». Academy of Management Executive, vol. 1, pp. 207-219. [ Links ]

SILVERMAN, D. (2009), Doing Qualitative Research. SAGE Publications, Londres. [ Links ]

STEWART, T. A. (1998), Capital Intelectual: a Nova Vantagem Competitiva das Empresas. Campus, Rio de Janeiro. [ Links ]

TANURE, B. (2005), Gestão à Brasileira: uma Comparação entre América Latina, Estados Unidos, Europa e Ásia. 2.ª ed., Atlas, São Paulo. [ Links ]

TANURE, B. (2010), «As quatro faces de RH: analisando a performance da gestão de recursos humanos em empresas no Brasil». Revista de Administração Contemporânea, Curitiba, vol. 14, n.º 4, pp. 594-614. [ Links ]

TAYLOR, F. W. (1990), Princípios de Administração Científica. Atlas, São Paulo. [ Links ]

WESTBROOK, R.; KUMAR, P. e EPSTEIN, M. (2000), «The drivers of customer and corporate profitability, modeling, measuring and managing the casual relationships». Advances in Management Accounting, vol. 9, pp. 43-72. [ Links ]

WOOD Jr., T. e PICARELLI FILHO, V. (2004), Remuneração e Carreira por Habilidades e por Competências: Preparando a Organização para a Era das Empresas de Conhecimento Intensivo. 3.ª ed., Atlas, São Paulo. [ Links ]

WRIGHT, P.; DUNFORD, B. e SNELL, S. (2001), «Human resources and the resource based view of the firm». Journal of Management, vol. 27, pp. 701-721. [ Links ]

YUCHTMAN, E. e SEASHORE, S. E. (1967), «A system resource approach to organizational effectiveness». American Sociological Review, vol. 32, n.º 6, pp. 891-903. [ Links ]

Recebido em fevereiro de 2012 e aceite em dezembro de 2013.

Received in February 2012 and accepted in December 2013.

{kind=link}

{kind=link}

{kind=link}

{kind=link}