Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versão impressa ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão vol.11 no.1 Lisboa jan. 2012

Avaliação de desempenho organizacional: Análise comparativa dos modelos teóricos e pesquisa de aplicação nas Instituições de Ensino Superior da Região Metropolitana de São Paulo

Sérgio Crispim* e Leonardo Lugoboni**

* Doutorado e pós-doutorado em Administração (FEA – Universidade de São Paulo). Professor Livre Docente da USP, Professor do Programa de Pós-graduação em Administração da USCS, Vice-coordenador do curso de graduação em Marketing da EACH-USP, São Caetano do Sul (SP). E-mail: scrispim@uol.com.br

** Mestre em Administração (USCS). Professor da área de gestão da Pós-Graduação da Fundação Escola de Comércio Álvares Penteado (FECAP). Professor da área de gestão das Faculdades Anhanguera e Uniesp. Coordenador e professor do ensino técnico da Escola Técnica Estadual de Diadema, Santo André (SP). E-mail: leo_fabris@hotmail.com

RESUMO

As Instituições de Ensino Superior (IES) brasileiras têm passado por grandes desafios devido ao aumento da concorrência. Paralelamente, no campo da Administração, um tema que tem sido estudado de forma recorrente são os modelos de avaliação organizacional. Nesse contexto, foi realizada uma pesquisa com o objetivo de identificar e comparar os principais métodos e indicadores de avaliação de desempenho organizacional desenvolvidos na literatura e sua forma de utilização nas IES da Região Metropolitana de São Paulo – RMSP. Com base em análise sistematizada da bibliografia consultada foram identificados 19 modelos de avaliação de desempenho, resumindo-se suas principais características, pontos fortes e fracos. Realizou-se, adicionalmente, uma análise comparativa destes modelos com base na consideração de 18 aspectos classificados em 5 grupos: clientes e mercado; econômico-financeiros; gestão e organização; recursos humanos; e sociedade em geral. Por meio de survey junto aos gestores de 14 significativas IES foram identificados seus formatos e indicadores de avaliação de desempenho organizacional constatando-se que a maioria realiza avaliação de desempenho por meio de modelos, sendo o The Balanced Scorecard o mais utilizado. Entre os 19 indicadores de desempenho pesquisados, os quatro utilizados com mais frequência e também considerados de maior importância pelas IES são os relacionados: à demanda por ensino; aos clientes, ou alunos; à qualidade e eficiência dos processos; e a aspectos econômico-financeiros. É possível levantar a hipótese de que a importância dos dois primeiros deve-se ao fato de serem relevantes direcionadores de receita, a do terceiro, ser direcionador de custo, e a do quarto, ser a síntese dos resultados.

Palavras-chave: Modelos de Avaliação de Desempenho, Gestão por Indicadores, Instituições de Ensino Superior

Evaluation of organizational performance: comparative analysis of the theoretical models and forms of application in the Institutions of Higher Education of the Metropolitan Region of São Paulo

ABSTRACT

The Higher Education Institutions (HEI) in Brazil have gone through great challenges due to increased competition, and in parallel, the field of Administration, a theme which has been studied on a recurring basis are the models of organizational assessment. In this context, the aim of the present study was to identify and compare the main methods and indicators for the assessment of organizational performance developed in the literature and its manner of use in HEI of the Metropolitan Region of São Paulo (MASP). Reviewing literature we identified 19 models for the evaluation of performance, summarizing the main characteristics, strengths and weaknesses. There was, in addition, a comparative analysis of these models based on account of 18 issues classified into five groups: customers and market; economic, financial, management and organization; human resources; and society in general. By means of survey using the managers of 14 significant HEI have been identified the models and the indicators for the assessment of organizational performance and it was found that the majority, more than 50 %, carries out the performance evaluation by means of models, and the balanced scorecard is the most used. Among the 19 performance indicators researched, the four most frequently used and also considered of major importance by HEI are the related to: demand for education; customers, or students; quality and efficiency of processes; and economic-financial. It is possible to raise the hypothesis that the first two are important factors of revenue, the third is guided by cost, and the fourth is the synthesis of the results.

Key words: Models of Performance Assessment, Management by Indicators, Higher Education Institutions

La evaluación del desempeño organizacional: Análisis comparativo de los modelos teóricos y de investigación de aplicación en instituciones de educación superior en la región metropolitana de Sao Paulo

RESUMEN

Las Instituciones de Educación Superior (IES) brasileñas han pasado por grandes retos debido a una maior competencia. En paralelo, en campo de la Administración, un tema que ha sido estudiado de manera recurrente son los modelos de evaluación de la organización. En este contexto, se realizó una encuesta con el fin de identificar y comparar los principales métodos e indicadores de la evaluación del desempeño organizacional desarrollados en la literatura y su modo de utilización en las IES de la Región Metropolitana de São Paulo - MRSP. Sobre la base de un análisis sistemático de la literatura consultada se identificaran 19 modelos de evaluación del desempeño, resumiendo sus principales características, fortalezas y debilidades. Se realizó, además, un análisis comparativo de estos modelos considerando 18 aspectos clasificados en cinco grupos: los clientes y el mercado, los económicos-financieros, de gestión y organización, los recursos humanos, y la sociedad en general. A través de la encuesta con los directores de 14 importantes IES se identificaron sus formatos e indicadores para evaluar el desempeño organizacional, y fue identificado que la evaluación del desempeño se hace por medio de modelos, siendo el más usado el Balanced Scorecard. Entre los 19 indicadores de rendimiento estudiados, los cuatro más utilizados y también considerados los más importantes por las instituciones de educación superior, son los relacionados con: la demanda de la educación, los clientes o los estudiantes, a la calidad y la eficiencia de los procesos, y los aspectos económicos y financieros. Es posible plantear la hipótesis de que los dos primeros deben ser relevantes por el hecho de que son conductores de ingresos, el tercero ser un vehículo del costo, y la cuarta por ser la síntesis de los resultados.

Palabras-clave: Modelos de Evaluación del Desempeño, Gestión por Indicadores, Instituciones de Educación Superior

Em um ambiente cada vez mais competitivo, os gestores vêm buscando o aprimoramento de ferramentas para controlar suas operações e suas estratégias. Neste sentido, muitos estudos vêm sendo realizados na academia sobre o gerenciamento por meio de modelos de avaliação de desempenho organizacional, que são ferramentas utilizadas para realizar esse controle. Nestes modelos de avaliação, os indicadores são definidos segundo determinada lógica e de forma alinhada com a estratégia, missão e objetivos empresariais a serem alcançados.

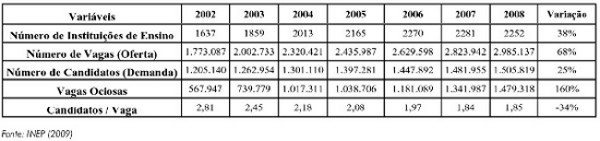

A Educação também é um tema que tem merecido destaque na atualidade, caracterizando-se como setor com expressivo crescimento no Brasil. Dados do Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (INEP, 2009) referentes à evolução da Educação do Brasil entre os anos de 2002 e 2008, expressos na Tabela 1, mostram que o número de Instituições de Ensino Superior (IES) cresceu 38% e o número de vagas oferecidas, ou oferta, cresceu de forma mais significativa, chegando a 68%. Por outro lado, o número de candidatos, ou demanda, cresceu 25%, e o descompasso entre oferta e demanda gerou aumento de 160% no número de vagas ociosas. Estas tendências redundaram na queda de 34% na relação candidato por vaga, que em 2002 era 2,81, e diminui para 1,85 em 2008, e em um grande acirramento da concorrência entre as IES.

Tabela 1

Evolução de indicadores sobre as IES do Brasil

Sonneborn (2004) e Moço (2007) relatam que, para atingir maior eficácia, os gestores das IES dão exagerada importância aos indicadores financeiros e às exigências das avaliações institucionais exigidas pelo Ministério da Educação e Cultura (MEC).

Dada a crescente importância dos modelos de avaliação por indicadores de desempenho e a necessidade de melhoria da qualidade de gestão das IES, propôs-se o seguinte objetivo para a presente pesquisa: identificar e comparar os principais métodos e indicadores de avaliação de desempenho organizacional desenvolvidos na literatura e sua forma de utilização nas IES da Região Metropolitana de São Paulo (RMSP).

Referencial teórico

• Conceito e características dos modelos de avaliação de desempenho organizacional

Lotta (2002) define a avaliação do desempenho como um mecanismo que busca conhecer e medir o desempenho dos indivíduos na organização por meio da comparação entre o que é esperado e o que é realizado. Martins (1999), após a análise de vários autores, define as principais características de um modelo de avaliação de desempenho: ser congruente com a estratégia competitiva; ter medidas financeiras e não-financeiras; direcionar e suportar a melhoria contínua; identificar tendências e progressos; facilitar o entendimento das relações de causa e efeito; ser facilmente inteligível para os funcionários; abranger todo o processo, desde o fornecedor até o cliente; disponibilizar informações em tempo real para toda a organização; ser dinâmico; influenciar a atitude dos funcionários; e avaliar grupos, e não indivíduos.

As medidas de desempenho são influenciadas pela estrutura organizacional, pelo ambiente operacional e pela estrutura de recompensas das empresas. Os objetivos da empresa motivam e determinam as metas das medidas de desempenho e, por sua vez, as medidas de desempenho acusam quanto foram atingidos (Martins, 1999).

Os estudos sobre avaliação de desempenho nas empresas não são recentes, mas Corrêa (1986) identificou que, até à década de 1980, a teoria de avaliação de empresas tinha evoluído muito pouco, tanto na quantidade de estudos realizados quanto na profundidade dos mesmos. Já de acordo com Martins (1999), as pesquisas sobre modelos de avaliação de desempenho aumentaram de forma considerável na década de 1990, principalmente após a publicação dos artigos do professor Kaplan (1983; 1984), e, particularmente, depois do primeiro artigo de Kaplan e Norton (1992) sobre o The Balanced Scorecard que se tornou um dos modelos mais conhecidos. Entre os trabalhos que analisaram a evolução desses modelos de avaliação de desempenho, áreas de atuação e atributos necessários para a eficácia empresarial identificaram-se os estudos de Corrêa (1986); Kaplan e Norton (1992, 1993, 1996, 1997, 2000a, 2000b, 2001, 2004a, 2004b e 2006); Martins (1999); Figueiredo (2003) e Hourneaux (2005). Ferreira, Gouvêa e Netto (2006), citam Figueiredo (2003), que identificou em suas pesquisas 33 novos modelos de avaliação.

De acordo com Kennerley e Neely (2002a), o ambiente, o mercado e as pessoas, entre outros fatores, mudam ao longo do tempo, e as empresas necessitam acompanhar esta mudança alterando seus processos, seus valores, suas competências e sua forma de avaliar o desempenho. Neste sentido, os acadêmicos propõem continuamente novos modelos, que normalmente aprimoram ou complementam modelos até então existentes, conforme a revisão exposta na seção seguinte.

• Principais modelos de avaliação de desempenho e consolidação dos seus pontos comuns

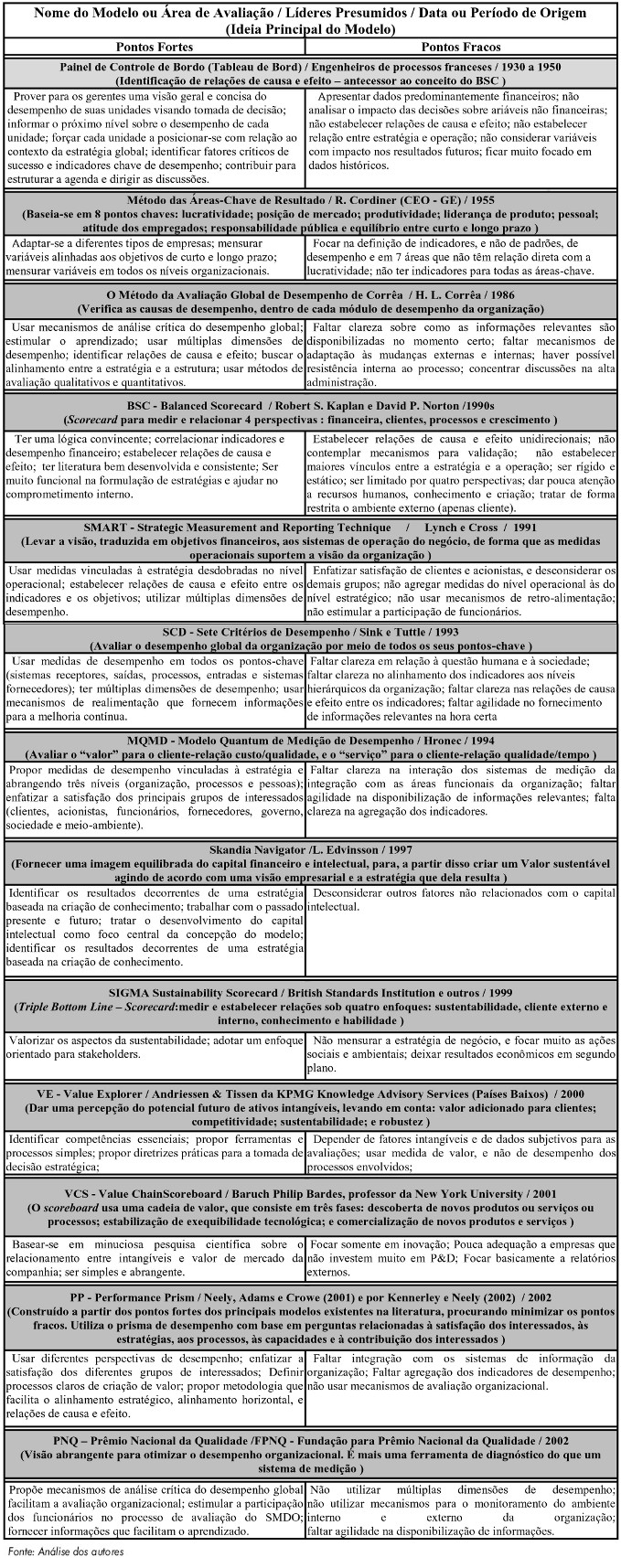

Ao longo do tempo, a avaliação de desempenho veio agregando atributos relacionados às áreas financeiras e de recursos humanos; às relações de causa-efeito e de integração de atributos da avaliação de desempenho; ao estudo de cenários de mercado; ao capital intelectual nas empresas; entre outros. Com isso, aumentou a multidisciplinaridade de requisitos e a complexidade no gerenciamento. Na revisão teórica foram encontrados os seguintes 19 modelos: Painel de Controle de Bordo (Tableau de Bord); Administração por Objetivos (APO); Método das Áreas-Chave de Resultado; Método de Buchele; Método da Avaliação Global de Desempenho de Corrêa; BSC – The Balanced Scorecard; PMQ – Performance Measure Questionnaire; SMART – Strategic Measurement and Reporting Technique; SCD – Sete Critérios de Desempenho; MQMD – Modelo Quantum de Medição de Desempenho; Método de Rummler e Branche; IDPMSB – Integrated and Dynamic Performance Measurement System; Skandia Navigator; Sigma Sustainability Scorecard; VE - Value Explorer; IDPMSA – Integrated and Dynamic Performance Measurement System; VCS - Value Chain Scoreboard; PP – Performance Prism, e PNQ – Prêmio Nacional de Qualidade.

Vale ressaltar os modelos Método das Áreas-Chave de Resultado, Método da Avaliação Global de Desempenho de Corrêa, BSC – «The Balanced Scorecard», SMART – «Strategic Measurement and Reporting Technique» e SIGMA «Sustainability Scorecard», que se destacam por contemplarem pelo menos 10 aspectos dentro das organizações.

Com base em uma análise sistematizada dos modelos revisados na bibliografia, e visando propor uma visão integrada e sintética, foram identificadas suas propostas principais, pontos fortes e pontos fracos, conforme o Quadro I. Os autores consultados para a construção do Quadro foram: Alcaro (2003); Andriessen, Deprez e Tissen (2000); Azevedo e Miranda (2000); Certo e Peter (1993); Corrêa (1986); Corrêa, Hourneaux e Ruiz (2008); Costa (2001); Faggundes e Feliu (2007); Hourneaux e Ruiz (2008); Kállas (2003); Kaplan e Norton (1992, 1993, 1996, 1997, 2000a, 2000b, 2004a, 2004b, 2006); Kennerley e Neely (2002b); KPMG (2001); Martins (1999); Matozzo (2007); Netto, (2007); Palhares (2003); Paula e Silva (2005); Resende (2003); Toscano (2008); e Uenoyama (2007).

Quadro I

Principais modelos de avaliação de desempenho e seus pontos fracos

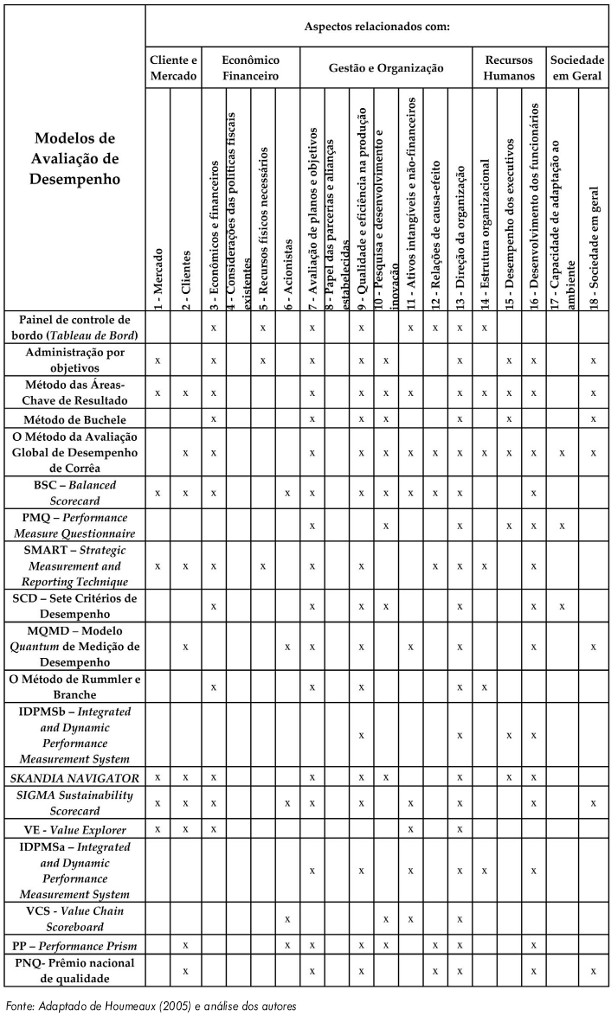

Com base na revisão dos modelos pesquisados, foi realizada análise comparativa dos principais aspectos considerados por cada um, conforme o Quadro II. A estrutura proposta baseia-se e complementa a pesquisa realizada por Hourneaux (2005) e Netto (2007) e está centrada em 18 aspectos classificados em cinco temas: clientes e mercado; finanças; gestão e organização; recursos humanos; sociedade em geral.

Quadro II

Aspectos considerados pelos diferentes modelos de avaliação de desempenho

Vale ressaltar os modelos Método das Áreas-Chave de Resultado, Método da Avaliação Global de Desempenho de Corrêa, BSC – The Balanced Scorecard, SMART – Strategic Measurement and Reporting Technique e SIGMA Sustainability Scorecard, que se destacam por contemplarem pelo menos 10 aspectos dentro das organizações. Observa-se que vários modelos têm pequena abrangência e que são desenvolvidos com foco em determinados temas, como o Skandia Navigator, que se concentra no capital intelectual e no desenvolvimento de pessoas.

Corrêa (1986, p. 33), por sua vez, afirma que a maioria dos estudos sobre a avaliação de desempenho das empresas «concentra-se em alguns temas ou áreas, sem preocupação com a organização global».

Metodologia e alguns resultados da pesquisa

A pesquisa realizada foi de natureza exploratória e o delineamento aplicado foi o levantamento, ou survey. O universo da pesquisa foi representado por 51 IES da Grande São Paulo, das quais 14 responderam o questionário e compuseram a amostra que se segue: Centro Universitário Adventista de São Paulo; Centro Universitário Álvares Penteado – FECAP; Centro Universitário das Faculdades Metropolitanas Unidas (FMU); Centro Universitário de Santo André (FSA); Centro Universitário Sant´Anna; Centro Universitário São Camilo; Escola Superior de Administração e Gestão – ESAGS; Escola Superior de Propaganda e Marketing – ESPM; Faculdade Santa Marcelina; Faculdade Sumaré – SUMARÉ; Pontifícia Universidade Católica de São Paulo (PUC-SP); Universidade Camilo Castelo Branco; Universidade Municipal de São Caetano do Sul (USCS), e Universidade Presbiteriana Mackenzie. Estas IES têm cerca de 220 mil alunos, ou média de 16 mil por instituição. Os dados foram coletados por meio de questionário enviado às IES, contemplando questões abertas e fechadas, baseadas na teoria estudada.

Foi feito contato telefônico com cada IES, para identificar qual seria a pessoa mais indicada para responder a pesquisa, e enviado o questionário por meio do link http://fastcoding.net/pesquisa/form.php. A participação de 27% das IES contatadas pode ser considerada relativamente boa se considerarmos que os dados coletados são de natureza estratégica e que a pesquisa foi realizada durante os meses de novembro e dezembro de 2009, época em que as instituições estão envolvidas com o encerramento do ano letivo e com o processo de seleção de ingressantes.

Os sujeitos da pesquisa são bastante qualificados, sendo 50% pró-reitores e reitores, além de diretores, coordenadores e assessores de planejamento. As IES que participaram da pesquisa podem ser classificadas em quatro grupos com relação à quantidade de alunos: 14% entre 30 e 60 mil alunos; 36% entre 10 e 30 mil; 21% entre 5 e 10 mil; e 29% com menos de 5 mil alunos. Uma informação coletada que chamou a atenção é que 54% das IES pesquisadas já adota algum dos modelos de avaliação de desempenho por indicadores citado neste trabalho. O modelo mais utilizado é o BSC – The Balanced Scorecard, com presença em 315 das IES. Adicionalmente foram citados: Painel de Controle de Bordo (Tableau de Bord); Método das Áreas-Chave de Resultado; PMQ - Performance Measure Questionnaire; e PNQ – Prêmio Nacional de Qualidade.

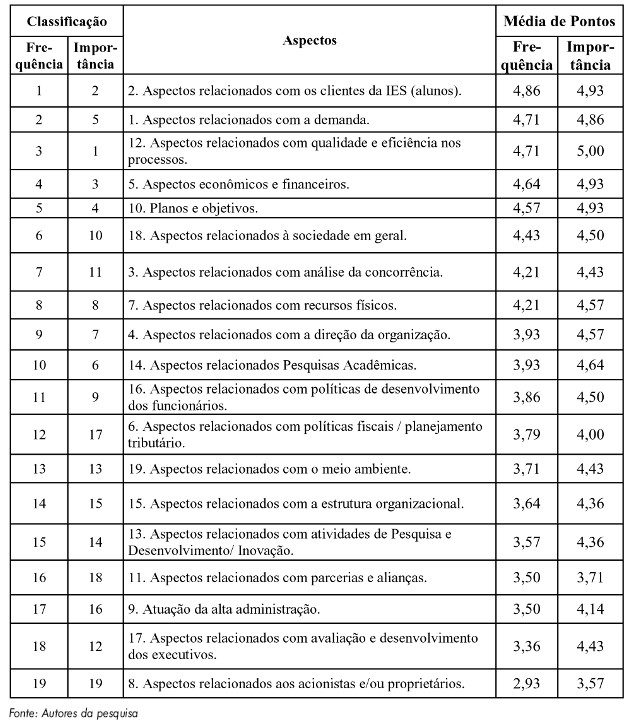

Com relação aos indicadores presentes na gestão das IES, como relatado no início do artigo, um pressuposto baseado na revisão da literatura era de que as IES focavam-se de forma demasiada em indicadores financeiros e nas determinações exigidas pelo Ministério da Educação e Cultura. Este pressuposto foi rejeitado para as IES pesquisadas, pois se constatou que os aspectos mais importantes são a gestão de sua demanda e de seus clientes, ou alunos. Chegou-se a esta conclusão com base nas médias das respostas dos gestores, que deram notas de 1 a 5 para frequência de utilização dos indicadores, e notas de 1 a 5 para importância atribuída aos indicadores, sendo 5 a maior frequência e a maior importância. Por meio desta média foi possível classificar os aspectos tanto quanto à frequência como em relação à sua importância, conforme a Tabela 2.

Tabela 2

Síntese da frequência e da importância dos grupos de indicadores

É possível afirmar que os aspectos relacionados com os clientes (alunos) das IES - que aqui podem ser exemplificados por indicadores como a % de satisfação, % de retenção de alunos, etc. - são os mais frequentes na gestão. Identificou-se que o aspecto relacionado com a demanda é o segundo mais controlado por estas entidades. Como exemplos de indicadores presentes neste aspecto, podem-se citar a relação aluno/vaga no processo seletivo, perfil dos alunos potenciais, demanda por curso, etc.

Na terceira posição, os indicadores mais frequentes na gestão das IES, são os indicadores relacionados com a qualidade e eficiência nos processos, que aqui são exemplificados por indicadores como: aluno x vaga no processo seletivo, evasão semestral, % de estudantes em estágios, % de empregados até um ano após a formatura, etc.. O aspecto econômico e financeiro aparece apenas na quarta posição, com indicadores de % de aumento de receita, margem de contribuição do curso por mês, etc. Os indicadores de desempenho menos frequentes na gestão das IES são os relacionados com parcerias e alianças; avaliação e desenvolvimento dos executivos; e acionistas e/ou proprietários.

A totalidade dos respondentes afirmou que os indicadores relacionados com a qualidade e eficiência nos processos são muito importantes. O segundo aspecto mais importante é o relacionado com os clientes das IES (alunos).

Com relação à importância atribuída aos conjuntos de indicadores, os respondentes classificam como o aspecto mais importante o relacionado com a qualidade e eficiência nos processos. A totalidade dos respondentes afirmou que os indicadores relacionados com a qualidade e eficiência nos processos são muito importantes. O segundo aspecto mais importante é o relacionado com os clientes das IES (alunos). Os indicadores econômico-financeiros e os relacionados com os planos e objetivos são o terceiro e o quarto conjunto de indicadores mais importantes na visão dos respondentes. Enquanto o primeiro aspecto é um importante direcionador de custo, o segundo é direcionador de receita, e o terceiro a síntese dos resultados.

A classificação dos indicadores em função da frequência e da importância é relativamente semelhante e as inversões que ocorrem na ordem são pouco significativas. Estes pequenos desalinhamentos podem ser explicados pelo fato que as diferentes naturezas dos indicadores podem implicar em diferentes frequências de avaliação, ou seja, a natureza de um indicador muito importante pode possibilitar que sua frequência de avaliação não seja tão alta.

Conclusões

É possível afirmar que as pesquisas sobre indicadores de desempenho têm evoluído muito a partir da década de 1990, período marcado por grande aumento da concorrência entre as empresas em âmbito global, dado que, dos 19 modelos identificados neste estudo, 14 surgiram nos últimos 20 anos. Foi possível observar, também, que o processo de desenvolvimento destes modelos é evolucionário, e que os novos modelos geralmente representam uma releitura de modelos já existentes, que são complementados ou aprimorados. Podem ser citados como exemplos os modelos de Administração por Objetivos, Tableau de Bord, Método Global de Corrêa, The Balanced Scorecard e Prêmio Nacional de Qualidade, nos quais é possível encontrar semelhança entre as estruturas de indicadores e forma de implementação. Este processo é natural, pois a Administração está em constante evolução e baseia-se nos erros e acertos do passado e nos desafios do presente para aprimorar e tornar cada vez mais eficazes suas ferramentas e teorias.

Foi possível observar que os modelos de forma geral complementam-se. Em algumas características – como por exemplo quando comparamos o BSC e o SIGMA Sustainability Scorecard –, as funções e os grupos de indicadores acabam sendo complementares. Nesta pesquisa foi possível identificar uma IES que utilizava ao mesmo tempo BSC – The Balanced Scorecard e o PNQ – Prêmio Nacional de Qualidade, em função da complementaridade dos mesmos.

A maioria, ou 60%, das IES que possuem modelos de avaliação por indicadores utilizam o «The Balanced Scorecard», modelo que, em função de sua grande repercussão no ambiente das empresas, muito estimulou o desenvolvimento de novos modelos na última década.

Um fato identificado pela pesquisa que surpreendeu positivamente foi que muitas IES já adotavam em sua gestão modelos de avaliação por indicadores. Mais de 50% das IES possuíam pelo menos um modelo de avaliação por indicadores em uso, sendo que uma IES estava trabalhando com dois modelos de avaliação. O que não surpreendeu, e reforça o que foi identificado na revisão bibliográfica. O senso comum no meio acadêmico é que a maioria, ou 60%, das IES que possuem modelos de avaliação por indicadores utilizam o The Balanced Scorecard, modelo que, em função de sua grande repercussão no ambiente das empresas, muito estimulou o desenvolvimento de novos modelos na última década. Das IES que possuem algum tipo de modelo de avaliação, 14% utilizam o Tableau de Bord, 14% utilizam o Método das Áreas-Chave de Resultado, 14% utilizam o PMQ - Performance Measure Questionnaire, e uma das IES utiliza o The Balanced Scorecard e o PNQ - Prêmio Nacional de Qualidade simultaneamente.

Outro ponto a destacar é que, de acordo com a revisão bibliográfica, os indicadores que mais aparecem na literatura são os relacionados com a direção da organização. Não há como identificar o grau de importância destes indicadores dentro das metodologias, mas, pode-se afirmar com toda segurança, todos os modelos possuem indicadores que se preocupam com a direção da organização.

Como exemplo de indicadores destes aspectos, quando se trata das IES pesquisadas, pode-se usar os indicadores que compõem um sistema de informação utilizada de forma exclusiva como ferramenta de auxílio à tomada de decisões importantes na forma de atuação da IES como por exemplo mudanças de mercado; abertura de novas unidades, etc.. Entretanto, de acordo com as respostas das IES pesquisadas, este grupo de indicadores, apesar de estar presente em todas IES, não é o conjunto de indicadores mais frequente. Acabam aparecendo em nona posição quando se trata de frequência e em sétimo lugar quando se trata da importância dos indicadores.

Como não há uma classificação clara da importância de cada grupo de indicadores em cada modelo, o fato de todas as IES estarem utilizando os indicadores que avaliam a direção da organização mostra que estas entidades que possuem algum modelo de avaliação por indicadores estão alinhadas com a teoria, e as que ainda não utilizam se aproximam da teoria mesmo não aplicando diretamente nenhum modelo de avaliação.

Para os gestores das IES pesquisadas, os indicadores de qualidade e eficiência na produção compõem o grupo mais importante de indicadores. De forma unânime, a nota atribuída a estes indicadores foi «importância muito alta». A frequência deste tipo de indicador também é um ponto que merece ser ressaltado, pois é um dos três aspectos mais frequentes na gestão por indicadores das IES. A avaliação de planos e objetivos, também aparece no topo com base na frequência e importância atribuída, com o quinto e o quarto lugar respetivamente.

Na literatura também é possível observar que nenhum dos modelos identificados considera em suas premissas algum indicador relacionado com as políticas fiscais. Talvez isto se deva ao fato de que os modelos, com exceção ao «Método da Avaliação Global de Desempenho» de Corrêa (1986), são desenvolvidos em países nos quais esta questão não tem tanta relevância quanto no Brasil – país no qual as questões fiscais são extremamente importantes devido à complexidade do sistema tributário e a elevada carga de impostos, que corresponde a 36% do PIB. Em parte, os aspectos fiscais não são destacados na literatura, mas são incluídos de forma discreta dentro dos indicadores relacionados ao aspecto financeiro.

Na gestão das IES pesquisadas foi identificado que, apesar de não serem enfatizados na literatura sobre modelos de avaliação, os indicadores relacionados com políticas fiscais estão muito presentes.

Na gestão das IES pesquisadas foi identificado que, apesar de não serem enfatizados na literatura sobre modelos de avaliação, os indicadores relacionados com políticas fiscais estão muito presentes. Apenas uma IES afirmou que este tipo de indicador não é utilizado em sua gestão, sendo que mais de 70% das IES que responderam afirmaram que a presença deste tipo de indicadores é muito alta ou alta.

Quando se analisam os modelos, pode-se observar que o Método da Avaliação Global de Desempenho é o modelo que considera o maior número de aspectos dentre todos os modelos, ou seja em 13 dos 18 que foram considerados. Na sequência, os modelos que consideram maior número de aspectos são: o Método das Áreas-Chave de Resultado, com 12 aspectos; o The Balanced Scorecard, com 11; e a Administração por Objetivos, o SMART – Strategic Measurement and Reporting Technique e o SIGMA Sustainability Scorecard, com 10 aspectos cada. Os modelos que consideram menos aspectos são o IDPMSb – Integrated and Dynamic Performance Measurement System e o VCS - Value Chain Scoreboard, com quatro aspectos cada um.

Com relação aos indicadores presentes na gestão das IES pesquisadas, um dos pressupostos era de que estas entidades focavam-se de forma demasiada em indicadores financeiros e nas determinações exigidas pelo Ministério da Educação (MEC). Este pressuposto foi negado após a pesquisa, pois foi constatado que os aspectos mais importantes para as IES são a gestão de sua demanda e de seus clientes (alunos), ficando o aspecto econômico-financeiro apenas na quarta posição quando se trata de frequência de utilização na gestão. Indicadores como % de aumento de receita, margem de contribuição do curso por mês, etc., que se esperava identificar com elevada frequência nas IES, nem sequer foram relacionados entre os três grupos de indicadores mais importantes.

Enfim, embora os dados da amostra da pesquisa exploratória não permitam fazer extrapolações, há fortes evidências de que os gestores das IES da Região Metropolitana de São Paulo realizam avaliação sistemática de desempenho organizacional com base em modelos propostos no ambiente acadêmico. Foi possível identificar, conforme o objetivo proposto, que a maioria das organizações utiliza modelos formais de avaliação, e apurar quais são os modelos e os indicadores de desempenho utilizados com mais frequência, assim como os mais valorizados.

Referências bibliográficas

ALCARO, S. (2003), «Os modismos da administração: uma pesquisa sobre o aprendizado de ferramentas gerenciais e o seu processo de adoção em empresas».Monografia (Graduação em Administração de Empresas). Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo (FEA USP), São Paulo. [ Links ]

Andriessen, D.; Tissen, R. e Deprez, F. L. (2000), The Knowledge Dividend. Financial Times Prentice Hall, Londres. [ Links ]

AZEVEDO, S. G. e MIRANDA L. C. (2000), «Indicadores de desempenho gerencial mais utilizados pelos empresários: estudo comparativo Brasil-Portugal». In XXIV Encontro da ANPAD, Anais Eletrônicos..., Florianópolis, SC, Brasil, ANPAD, CD-ROM. [ Links ]

CERTO, S. C. e PETER, J. P. (1963), Administração Estratégica: Planejamento e Implantação da Estratégia. Makron Books, São Paulo, Brasil. [ Links ]

Corrêa, H. L. (1986), «O estado da arte da avaliação de empresas estatais». Tese (Doutorado em Administração). FEA-USP, São Paulo. [ Links ]

CORRÊA, H. L. e HOURNEAUX JR., F. (2008), «Sistemas de mensuração e avaliação de desempenho organizacional: estudo de casos no setor químico no Brasil». Revista Contabilidade & Finanças – USP, vol. 19, n.º 48, set./dez., pp. 50-64. [ Links ]

CORRÊA, H. L.; HOURNEAUX JR., F. e RUIZ, F. M. (2005), «A evolução dos métodos de mensuração e avaliação de desempenho das organizações». Encontro na ANPAD, XXIX, Anais..., Brasília, ANPAD, Rio de Janeiro. [ Links ]

COSTA, A. P. P. (2001), «Contabilidade gerencial: um estudo sobre a contribuição do Balanced Scorecard».Dissertação (Mestrado em Ciências Contábeis), Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo (FEA USP), São Paulo. [ Links ]

FAGUNNDES, J. A. e FELIU, V. M. R. (2007), «Tableau de bord vs. Balanced Scorecard».Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ, vol. 12, n.º 1, jan./abril., p. 1. [ Links ]

FERREIRA, J. E.; GOUVÊA, M. A. e NETTO, F. S. (2006), «Avaliação de desempenho de BPM na administração pública brasileira com o uso de análise multivariada». Encontro na ANPAD, XXX, Anais..., Salvador, ANPAD, Rio de Janeiro. [ Links ]

FIGUEIREDO, M. A. D. (2003), «Sistema de medição de desempenho organizacional: um modelo para auxiliar a sua autoavaliação». Tese (Doutorado em Engenharia de Produção) – COPPE/UFRJ, Rio de Janeiro. [ Links ]

HOURNEAUX JUNIOR, F. (2005), «Avaliação de desempenho organizacional: estudo de casos de empresas do setor químico». Dissertação (Mestrado em Administração) – FEA/USP, São Paulo. [ Links ]

INEP – Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (2009), «Sinopses estatísticas da educação superior – Graduação», INEP, Brasília. Disponível em: http://www.inep.gov.br . Acesso em 17/03/09. [ Links ]

INEP – Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (2008), «Resumo técnico: Censo da educação superior». INEP, Brasília. Disponível em: http://www.inep.gov.br . Acesso em 20/11/09. [ Links ]

KÁLLAS, D. (2003), «Balanced scorecard: aplicação e impacto – um estudo com jogos de empresas». Dissertação (Mestrado em Engenharia de Produção) – Programa de Pós-Graduação em Engenharia de Produção da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo (FEA USP), São Paulo. [ Links ]

Kaplan, R. S. e Norton, D. P. (1992), «The balanced scorecard: measures that drive performance». Harvard Business Review, vol. 70, n.º 1, pp. 71-9, jan.-feb. [ Links ]

Kaplan, R. S. e Norton, D. P. (1993), «Putting the balanced scorecard to work». Harvard Business Review, vol. 71, n.º 5, sep.-oct., pp. 134-47. [ Links ]

Kaplan, R. S. e Norton, D. P. (1996), «Using a balanced scorecard as a strategic management system». Harvard Business Review, vol. 74, n.º 1, jan.-fev., pp. 75-85. [ Links ]

Kaplan, R. S. e Norton, D. P. (1997), A Estratégia em Ação.17.ª ed., Campus, Rio de Janeiro. [ Links ]

Kaplan, R. S. e Norton, D. P. (2000a), Organização Orientada para a Estratégia:Como as Empresas que Adotam o Balanced Scorecard Prosperam no Novo Ambiente de Negócios. Campus, Rio de Janeiro. [ Links ]

Kaplan, R. S. e Norton, D. P. (2000b), «Having trouble with your strategy? Then map it». Harvard Business Review, vol. 78, n.º 5, sep.-oct., pp. 167-75. [ Links ]

Kaplan, R. S. e Norton, D. P. (2001), «Transforming the balanced scorecard from performance measurement to strategic management: part I». Accounting Horizons, vol. 15, n.º 1, mar., pp. 87-104. [ Links ]

Kaplan, R. S. e Norton, D. P. (2004a), Mapas Estratégicos. Elsevier, Rio de Janeiro. [ Links ]

Kaplan, R. S. e Norton, D. P. (2004b), «Measuring the strategic readiness of intangible assets». Harvard Business Review, vol. 82, n.º 2, pp. 52-63, feb. [ Links ]

Kaplan, R. S. e Norton, D. P. (2006), Alinhamento. Campus, Rio de Janeiro. [ Links ]

KENNERLEY, M. P. e NEELY, A. D. (2002a), «A framework of the factors affecting the evolution of performance measurement systems». International Journal of Operations & Production Management, vol. 22, n.º 11, pp. 1222-45. [ Links ]

KENNERLEY, M. P. e NEELY, A. D. (2002b), The Performance Prism, the Scorecard for Measuring and Managing Business Success. FT Prentice-Hall, Londres. [ Links ]

KPMG, LLP. (2001), «Achieving measurable performance improvement in a changing world: the search for new insights». White Paper, Nova Iorque. [ Links ]

Lakatos, E. M. e Marconi, M. A. (1999), Técnicas de Pesquisa: Planejamento e Execução de Pesquisas, Elaboração, Análise e Interpretação dos Dados. 4.ª ed., Atlas, São Paulo. [ Links ]

LOTTA, G. S. (2002), «Avaliação de desempenho na área pública: perspetivas e propostas frente a dois casos práticos». RAE-eletrônica, vol. 1, n.º 2, jul.-dez. [ Links ]

MARTINS, R. A. (1999), «Sistemas de medição de desempenho: um modelo para estruturação de uso». Tese (Doutorado em Engenharia de Produção) – Escola Politécnica da Universidade de São Paulo, São Paulo. [ Links ]

MATTOZO, T. C. (2007), «Análise do desempenho de vendas em telecomunicações utilizando técnicas de mineração de dados». Dissertação (Mestrado em Administração) – Centro de Tecnologia, Programa de Engenharia e Produção, Universidade Federal do Rio Grande do Norte, Natal. [ Links ]

MOÇO, L. C. E. S. (2007), «Proposta de um modelo de avaliação de desempenho da instituição de ensino superior com enfoque em indicadores de desempenho do BSC – Balanced Scorecard: Caso – UNIARAXA». Dissertação (Mestrado em Administração) - PUC/SP, São Paulo. [ Links ]

NETTO, F. S. (2007), «Medição de desempenho organizacional: um estudo das vantagens e desvantagens dos principais sistemas sob as óticas teórico-acadêmicas e de práticas de mercado». In XXXI Encontro da ANPAD, Anais Eletrônicos... Rio de Janeiro, RJ, Brasil, CD-ROM. [ Links ]

PALHARES, M. F. (2003), «O impacto do Marketing verde nas decisões sobre embalagens das cervejarias que operam no Brasil». Dissertação (Mestrado em Administração) – Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo. [ Links ]

Paula, A. P. P. e Silva, R. S. (2005), «Balanced Scorecard: o discurso da estratégia e o controle social nas organizações». In XXIX Encontro da ANPAD, Anais Eletrônicos... Brasília, DF, Brasil, CD-ROM. [ Links ]

RESENDE, J. F. B. (2003), «Indicadores de desempenho para as gráficas de pequeno porte da Região Metropolitana de Belo Horizonte». Dissertação (Mestrado em Engenharia de Produção), Universidade Federal de Santa Catarina, Florianópolis. [ Links ]

SONNEBORN, M. J. (2004), «Desenvolvimento de um modelo de apoio à gestão para uma instituição de educação superior baseado em indicadores de desempenho». Dissertação (Mestrado em Administração) – UFRGS, Porto Alegre. [ Links ]

TOSCANO, T. C. (2008), «Fatores críticos de sucesso para implantação e uso do Balanced Scorecard como ferramenta de gestão da estratégia: estudo de caso de duas empresas brasileiras». Dissertação (Mestrado em Administração), Pontifícia Universidade Católica de Minas Gerais, Belo Horizonte. [ Links ]

UENOYAMA, A. T. (2007), «Avaliação de desempenho global aplicado em pequenas empresas do setor de serviços: escritório de contabilidade». (Graduação em Administração), Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, FEA USP, São Paulo. [ Links ]