Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versão impressa ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão v.10 n.1-2 Lisboa jan. 2011

Conselho de administração. Que funções?

Jorge Rodrigues* e Fernando Seabra**

* Doutorado em Gestão, Professor Coordenador do Instituto Superior de Contabilidade e Administração de Lisboa do Instituto Politécnico de Lisboa, Lisboa, Portugal. jjrodrigues@iscal.ipl.pt

** Doutorando em Gestão, Professor Adjunto do Instituto Superior de Contabilidade e Administração de Lisboa do Instituto Politécnico de Lisboa, Lisboa, Portugal. fmseabra@iscal.ipl.pt

Resumo

A separação da propriedade e da gestão das empresas levou à criação de um órgão interno conhecido como conselho de administração. A essência das funções deste órgão consiste em arbitrar soluções para objetivos e reivindicações em conflito, as quais exigem complexos equilíbrios (juízos de gestão) sobre um amplo conjunto de metas e meios para as alcançar. São de destacar três funções: institucional, de governação e estratégica. A função institucional, externa, legitima as atividades da empresa com o seu meio envolvente, instigada pela obtenção de recursos. A função de governação, interna, procura conciliar os interesses dos diferentes constituintes organizacionais. A função estratégica consubstancia-se na tomada das decisões estratégicas, visando a adaptação da empresa ao seu meio envolvente. Contudo, as funções deverão evoluir, no sentido de se adaptarem às novas configurações organizacionais e aos novos processos de criação de valor.

Palavras-chave : Conselho de Administração, Governo das Sociedades, Criação de Valor

Board of Directors: what roles?

Abstract

The separation between ownership and management induced the creation of a board of directors in companies. The vital roles of boards of directors are mediate solutions to proposals and claims in conflict. Those, demand intricate balances of power above a large set of targets and resources to obtain. There are three roles: institutional, governance and strategic. The institutional role, external, legitimates enterprise activities regarding their environment, stimulates to get resources. The governance role, internal, searches to align the interests of different kinds of constituencies. The strategic role aims to take strategic decisions to adapt the enterprise to their environment. Although the management roles have to develop to new configurations and new processes of value creation.

Key words : Board of Directors, Corporate Governance, Value Creation

Consejo de administración: qué funciones?

Resumen

La separación de la propiedad y de la gestión de las empresas llevó a que en estas he sido creado un órgano interno conocido como consejo de administración. La esencia de las funciones de este órgano consiste en arbitrar soluciones para objetivos y reivindicaciones en conflicto, las cuáles exigen complexos equilibrios (juicio de gestión) sobre un amplio conjunto de metas y medios para las alcanzar. Son de destacar tres funciones: institucional, de gobierno y estratégica. La funcione institucional, externa, legítima las atividades de la empresa con su entorno, instigada por la obtención de recursos. La función de gobierno, interna, procura conciliar los intereses de los diferentes constituyentes organizacionales. La función estratégica, consubstancia-se en la tomada de decisiones estratégicas, visando la adaptación de la empresa a su entorno. Todavía, las funciones deberán pasar por un proceso de evolución en el sentido de su adaptación a las novas configuraciones organizacionales y a los nuevos procesos de creación de valor.

Palabras-clave : Consejo de Administración, Gobierno de las Sociedades, Creación de Valor

A separação da propriedade e da gestão das empresas levou à implementação de órgãos e processos de administração e de órgãos e processos de direção, cada um deles com responsabilidades próprias (Pound, 1995) dentro de uma organização. Assim, as pessoas e órgãos que administram são diferentes das pessoas e órgãos que dirigem (Bernhoeft e Gallo, 2003).

A distinção entre administração e direção não tem fronteiras estanques, está sujeita a múltiplas contingências. O que se pretende é potenciar as capacidades da tecnoestrutura (direção) na afectação dos recursos, aperfeiçoando as suas qualidades, através do apoio da administração com conhecimentos estratégicos já testados noutras situações e uma maior capacidade de avaliação e crítica construtiva (Bernhoeft e Gallo, 2003).

A distinção entre administração e direção apoia-se no facto de a tomada de determinadas decisões – decisões de controlo: ratificação e vigilância (Fama e Jensen, 1983) – não corresponderem às funções dos gestores, embora estes participem ativamente na sua elaboração, mas pertencerem às funções dos administradores que, em nome dos proprietários, também são responsáveis por que a empresa cumpra com a sua função social, enquanto comunidade organizada de pessoas (Gallo e Melé, 1998). São consideradas decisões de administração todas as que levam a empresa a assumir riscos que possam ser qualificados como excepcionais (Bernhoeft e Gallo, 2003).

Este artigo, de caráter teórico, apresenta em primeiro lugar as origens do conselho de administração. Num segundo ponto apresenta as funções que ele deve desempenhar, de acordo com as perspetivas contingencial e institucional. As razões por que deve existir conselho de administração nas empresas constituem o terceiro ponto. O porquê da sua composição dever refletir um equilíbrio de forças entre as diferentes partes interessadas é explicada no quarto ponto. As conclusões encerram o artigo, propondo questões para a reforma futura de tão importante órgão de governo das organizações.

Origens do conselho de administração

A separação entre a propriedade e a gestão das empresas acentuou-se desde a Grande Depressão dos anos 1930 nos Estados Unidos. Assistiu-se a um movimento de transferência da posse do capital das empresas, de uma atomização de acionistas individuais para a concentração em acionistas institucionais (instituições financeiras que controlam grandes lotes de ações, próprias ou resultantes das posições individuais dos seus clientes). Assim, aumentou a importância e o poder que estes acionistas exercem no controlo da gestão das empresas (Parrat, 1999).

Aquela separação levou à assunção de responsabilidades e importância crescentes de um dos órgãos de governação da empresa, o conselho de administração. Este é constituído por um conjunto de pessoas mandatadas para tomarem decisões, no sentido de potenciarem a criação de valor. De um modo geral, criar valor significa que a organização consegue, através da combinação de recursos, produzir uma renda para si própria, igual à diferença entre o valor dos produtos ou serviços oferecidos por esta – ou seja, o preço que os clientes estão dispostos a pagar – e os custos de oportunidade desses recursos, qualquer que seja a sua natureza (Charreaux e Desbrières, 1998). Sob condições muito restritas, os proveitos da organização identificam-se com as rendas organizacionais (Klein et al., 1978). Esta perspetiva de eficiência está na origem da maior parte das teorias do conselho de administração, mas não é única.

Existem outras teorias, que propõem explicações para o papel do conselho de administração, não como um mecanismo que contribuiu para a criação de valor, mas como um instrumento de exercício do poder, de influência, de procura de rendimentos (apropriação de valor), de criação de normas sociais (Charreaux, 2000a).

Um conselho de administração devidamente estruturado e eficiente (dimensão, composição, diversidade de competências individuais, processos formais de avaliação do seu próprio desempenho) reduz potencialmente os comportamentos discricionários dos seus membros. Dito de outro modo, ao atuar no sentido de satisfazer os níveis mínimos de interesses ou necessidades de todas as partes interessadas (acionistas, empregados, fornecedores, bancos, Estado e Sociedade em geral), pela sua própria vontade, o conselho de administração está a promover a competitividade da empresa e, simultaneamente, a ter um comportamento ético e a ser socialmente responsável. Ou seja, com o advento do capitalismo tecnocrático ou do saber-fazer (Gomez, 2003a), o facto de os proprietários das empresas não serem os seus gestores, criou a necessidade de controlar estes últimos por pessoas não implicadas na gestão corrente, por se entender que a informação comunicada por aqueles pode não ser a mais correta.

Esta foi a origem da criação do conselho de administração, um novo órgão de governo das sociedades. Os seus membros desempenham o papel de mediadores, cujo conhecimento é legitimado pela deontologia, e que assegura o controlo sobre o poder exercido pelos gestores tecnocratas. Esta visão prevaleceu desde os anos 1920-1930 até finais dos anos 1990.

Funções do conselho de administração

Em princípio, e sem prejuízo dos poderes da assembleia-geral, apenas o conselho de administração no seu conjunto tem o poder exclusivo de acordo com o estatuto social para a tomada de decisões e, enquanto órgão colegial, é coletivamente responsável pelo desempenho das suas funções (Comissão Europeia, 2005). Assim, o envolvimento do conselho de administração nas decisões estratégicas é um fenómeno complexo, sendo reconhecido não haver uma única perspetiva teórica que possa, adequadamente, apreender o processo na sua globalidade (Judge e Zeithaml, 1992).

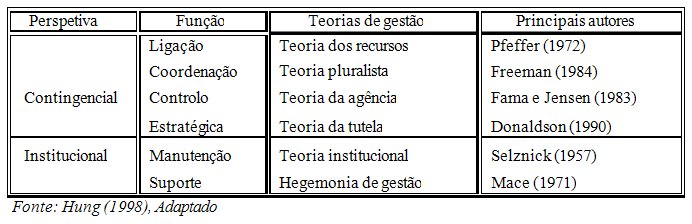

Em consistência com os principais argumentos de seis escolas de pensamento de gestão diferentes, Hung (1998) tipificou as principais funções do conselho de administração, conforme explicitamos no Quadro I.

Quadro 1

Principais funções do conselho de administração

A evolução das teorias de gestão trouxe consigo uma formulação mais exata das funções que o conselho de administração deve cumprir, para que a empresa alcance com sucesso os seus fins. São funções que diferem com as teorias que as sustentam e que podemos dividir em duas perspetivas: institucional e contingencial (Judge e Zeithaml, 1992; Hung, 1998).

· Perspetiva contingencial

A perspetiva contingencial concebe o processo de formulação e implementação da estratégia como o modo através do qual os membros da empresa desenvolvem ações para que esta enfrente, e se adapte com êxito, às contingências internas e externas que ocorrem sucessivamente (Judge e Zeithaml, 1992). As contingências internas referem-se à natureza das tarefas, em termos de variabilidade, dificuldade e interdependência, bem como à estrutura organizacional, em termos de complexidade, grau de centralização e rede de comunicação. As contingências externas incluem os efeitos da incerteza, complexidade e pressão social (Hung, 1998). Os autores desta perspetiva tendem a atribuir ao conselho de administração as funções de ligação, coordenação, controlo e estratégica.

Função de ligação e teoria dos recursos

Os autores que veem a empresa como um sistema aberto, dependente de um conjunto de recursos raros, que são obtidos, mantidos e construídos para a obtenção dos fins daquela nos distintos horizontes de tempo, atribuem ao conselho de administração a função principal de gerir essa dependência externa, através da captação para a empresa de diversos tipos de recursos, procurando reduzir a incerteza e incrementar as capacidades e reconhecimento daquela, com redução de custos de transação (Pfeffer, 1972; Pfeffer e Salancik, 1978; Williamson, 1985).

Apoiando-se na atividade, conhecimentos e relações dos seus membros, o conselho de administração pode conseguir os recursos necessários com mais facilidade (Pfeffer e Salancik, 1978; Hillman et al., 2000), nomeadamente:

· Informação e aconselhamento;

· Legitimidade;

· Canais de informação e comunicação entre a empresa e as organizações externas;

· Ajuda na obtenção de recursos ou na obtenção de compromissos com elementos externos importantes.

Logo, o conselho de administração é visto como um veículo que a empresa utiliza para coordenar as suas atividades com outras organizações (Ornstein, 1984) e, ao mesmo tempo, controlá-las através da manipulação dos recursos escassos (Pfeffer e Salancik, 1978).

Função de coordenação e teoria pluralista

Os autores, que se baseiam na perspetiva pluralista, concebem a empresa como um conjunto de partes interessadas, perante as quais a empresa é responsável, por aquelas deterem algum interesse nos resultados das suas atividades (Freeman, 1984; Donaldson e Preston, 1995). Logo, o objetivo da empresa deve ser o de conseguir satisfazer, de uma forma equilibrada, os objetivos particulares, porventura divergentes, de todos estes atores organizacionais (Hung, 1998). Assim, é atribuído ao conselho de administração a função de, através de negociação e obtenção de compromissos mútuos, coordenar os interesses de todas essas partes interessadas (Freeman, 1984; Mitchell et al., 1997).

Função de controlo e teoria da agência

Para os autores que se baseiam na teoria da agência, a função do conselho de administração é a de controlar (Hendry e Kiel, 2004), para que o agente (direção) não procure interesses contrários aos do principal (proprietários) (Jensen e Meckling, 1976; Fama e Jensen, 1983; Eisenhardt, 1989). Logo, tenta-se reduzir o oportunismo dos agentes através de mecanismos como a estrutura da propriedade (Jensen e Meckling, 1976), mercado de trabalho dos gestores e mercado de capital eficiente (Fama, 1980), ou através de um sistema de informação de controlo do comportamento dos agentes (Fama e Jensen, 1983).

Esta perspetiva do controlo é limitada, por apenas considerar a relação de agência entre o principal e o agente, ignorando as interações de grupo, as culturas empresarial e étnica, bem como um amplo conjunto de panóplias de relações interpessoais e de poder (Tricker, 1994).

Função estratégica e teoria da tutela

Para os autores que assumem que os gestores querem, essencialmente, desempenhar um bom trabalho, não se coloca o problema do conflito de interesses entre proprietários e gestores, com estes últimos como principais responsáveis pela definição da estratégia da empresa (Donaldson, 1990; Davis et al., 1997). Andrews (1981) entende que a função do conselho de administração deve restringir-se à revisão das estratégias formuladas pelos gestores.

Assim, a principal função do conselho de administração, nesta perspetiva, é a de cooperar com a coligação dominante, no sentido de cumprir a missão e os objetivos da empresa (Hung, 1998). Deste modo, é preferível um conselho de administração com a maioria de administradores recrutados internamente (Van den Berhge e Levrau, 2004), proporcionando um bom relacionamento entre conselho de administração e direção, voluntariamente desejado por esta (Donaldson, 1990).

Contudo, ao assumir comportamentos racionais e conformes com o enquadramento jurídico-legal, esta perspetiva ignora a dinâmica do conselho de administração, a percepção das funções interpessoais e os efeitos de liderança do conselho de administração (Tricker, 1994), e não reflete os efeitos recíprocos entre poder, conflito e ideologia (Hung, 1998).

· Perspetiva institucional

A perspetiva institucional concebe os processos de formulação e implementação da estratégia como um conjunto de atividades e de decisões cujo fim é tornar realidade as expectativas da empresa e proporcionar-lhe estabilidade enquanto instituição (Judge e Zeithaml, 1992). Os autores desta perspetiva tendem a atribuir ao conselho de administração dois tipos de funções que se podem qualificar de apoio à direção da empresa (tecnoestrutura de gestão).

Função de manutenção e teoria institucional

Os autores, que se baseiam na empresa como instituição, atribuem ao conselho de administração a função de garantir que esta preserva os valores que fazem dela uma instituição diferente das outras (Selznick, 1957) e de conceber estruturas de governação eficientes, com a finalidade de reduzir os custos de transação (Williamson, 1988). Assim, a função do conselho de administração consiste em analisar e compreender os movimentos e tendências do meio envolvente (Hung, 1998). Para atuar, o conselho de administração dispõe de instrumentos técnicos concebidos para definir os objetivos da empresa e, simultaneamente, para funcionar como transmissores de reações às influências e constrangimentos do meio envolvente externo.

Função de suporte e hegemonia de gestão

Ao partir do pressuposto de que a direção é a responsável máxima pela condução do processo estratégico da empresa, estes autores atribuem ao conselho de administração a função de apoio à direção e sua equipa (Mace, 1971). Atualmente, as organizações são geridas por gestores profissionais. A hegemonia de gestão refere-se, assim, à situação em que o conselho de administração de uma organização desempenha um papel passivo como avaliador das decisões estratégicas (Hendry e Kiel, 2004), as quais são definidas por gestores profissionais (Hung, 1998; Hendry e Kiel, 2004).

Este papel de suporte às decisões de gestão é o resultado de fatores objetivos e subjetivos.

Os fatores subjetivos sugerem que os administradores evitam envolver-se na tomada de decisão por três razões principais (Hung, 1998; Hendry e Kiel, 2004):

· São nomeados pelos gestores, logo estão dependentes do seu voto para continuarem no conselho de administração;

· São cooptados entre os quadros da organização;

· Usufruem maiores compensações que os gestores, o que atua como incentivo para a sua complacência.

Os fatores objetivos que proporcionam a hegemonia de gestão estão relacionados com a assimetria de informação e de conhecimento entre gestores e administradores. Os primeiros dispõem de poder discricionário na disponibilização da informação, e os segundos, muitas vezes, não têm conhecimentos específicos que lhes permitam tomar decisões fundamentadas (Hendry e Kiel, 2004).

· Funções do conselho de administração e sistemas de governabilidade empresarial

A essência das funções do conselho de administração consiste em arbitrar soluções para objetivos e reivindicações em conflito (Baysinger e Butler, 1985; Vinten, 2001), as quais exigem complexos equilíbrios (juízos de gestão) sobre um amplo conjunto de metas e meios para as alcançar (Thomsen, 2004; Blair, 2005), pelo que nos iremos cingir a duas funções principais do conselho de administração:

· Uma função disciplinar, a qual consiste em proteger os interesses dos acionistas (ou de outras partes interessadas) contra os comportamentos abusivos dos gestores ou dos acionistas de controlo (Fama, 1980; Williamson, 1985; Eisenhardt, 1989);

· E uma função de coordenação, em que os administradores procuram o equilíbrio na satisfação dos interesses de todos os constituintes organizacionais (Freeman, 1984; Donaldson e Preston, 1995; Mitchell et al., 1997; Boatright, 2003).

Uma das funções essenciais do conselho de administração é a definição dos valores da empresa, em todas as suas dimensões – dimensão ética incluída (Peltier, 2004). O dever de lealdade dos administradores não é apenas para com os acionistas. Apesar de nomeados pela assembleia-geral, não são plenamente seus mandatários, pois têm atribuições próprias que não derivam da referida assembleia-geral, mas sim da lei e dos estatutos da sociedade (Bernhoeft e Gallo, 2003).

Os administradores detêm todos os poderes necessários para administrar a empresa e devem manter um comportamento leal e diligente nas suas funções de administrar. Entre estes poderes incluem-se os de delegar, substabelecer noutras pessoas para que administrem, sem que isso os exima da sua responsabilidade de lealdade e diligência (Bernhoeft e Gallo, 2003). Logo, eles são o garante da ética nas empresas e devem proceder a uma arbitragem equilibrada entre os interesses dos acionistas e os interesses das outras partes interessadas (Peltier, 2004).

Monks e Minow (2001), numa perspetiva anglo-saxónica, mais legalista, mas mesmo assim vaga (Hung, 1998), apresentam como principais funções para o conselho de administração:

· Seleção, avaliação regular e, se necessário, a substituição do Director Geral;

· Fixação das remunerações dos gestores e definição do plano de sucessão;

· Revisão e aprovação dos objetivos financeiros, da estratégia e planos da empresa;

· Aconselhar e apoiar a gestão de topo;

· Selecionar e recomendar aos acionistas os candidatos a membros do conselho de administração; avaliar a forma de funcionamento e o desempenho do conselho de administração;

· Zelar pela conformidade da aplicação das leis e regulamentos.

Para a OCDE (2004), numa perspetiva mais continental europeia, o órgão de administração deve desempenhar certas funções fundamentais:

· Apreciar e orientar a estratégia da sociedade;

· Selecionar, compensar, fiscalizar e substituir os principais gestores;

· Harmonizar a remuneração dos principais gestores e dos membros do conselho de administração;

· Garantir um processo formal e transparente para a nomeação e eleição do conselho de administração;

· Gerir potenciais conflitos de interesses entre gestores, administradores e acionistas;

· Assegurar a integridade dos sistemas contabilísticos e de informação da sociedade;

· Supervisionar o processo de divulgação de informações e de comunicação.

As funções do conselho de administração, quanto à obtenção de recursos para a empresa, não mudaram desde meados do Séc. XX; já quanto à natureza dos recursos a adquirir têm evoluído, em particular, na sua capacidade de aconselhar, controlar e vigiar os gestores (Joly e Moingeon, 2001).

Porque existe conselho de administração?

O conselho de administração é uma instituição que, em teoria, ajuda a resolver os problemas de agência inerentes à gestão de uma organização (Hermalin e Weisback, 2003). Portanto, o conselho de administração não é um órgão de gestão suplementar, mas um órgão de controlo interno, o qual tem por finalidade controlar e ratificar as decisões dos gestores funcionais e informar as partes interessadas sobre o andamento dos negócios. Assim, o conselho de administração é uma organização dentro da organização.

A sua função é a de atenuar a assimetria de informação, no sentido de controlar o comportamento oportunista dos gestores. Por outras palavras, o conselho de administração é considerado como o mecanismo de governabilidade empresarial que tem por missão solucionar as tensões resultantes da separação entre a posse da propriedade e o poder da gestão; supostamente, o conselho de administração limita as ações discricionárias dos gestores (Gomez, 1996, 2003b).

O conselho de administração desempenha um papel fulcral no equilíbrio entre os direitos de propriedade detidos pelos proprietários e a boa condução dos negócios pelos gestores. Nesta perspetiva, o conselho de administração deve fiscalizar diretamente o desenvolvimento dos negócios, acompanhar, medir e recompensar o desempenho dos gestores. O conselho de administração deve também garantir a integridade da informação registada pelos sistemas de informação, e fiscalizar a prestação de contas, assegurando um processo transparente de comunicação (OCDE, 2003).

O conselho de administração é um dos órgãos de direção das sociedades anónimas, composto por pessoas físicas ou por sociedades, eleitos em assembleia-geral. É o órgão que assegura uma direção colegial da sociedade: os administradores exercem coletivamente as suas funções de direção. Na prática, o seu poder limita-se, na maior parte dos casos, a definir as políticas funcionais da empresa, e a homologar e controlar as decisões que lhes são propostas pelo seu Presidente. Como principais atribuições, nomeia o seu Presidente e os diretores da sociedade, fixando as remunerações destes e é o responsável por apresentar as contas sociais. As suas decisões obrigam a empresa e os acionistas podem responsabilizar os administradores pelas suas decisões. Tem por obrigação reunir um certo número de vezes durante o exercício económico, ter um regulamento e um registo de presenças.

Participação dos stakeholders

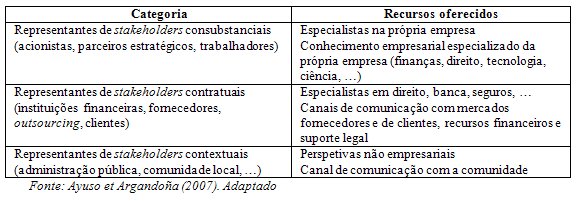

Com o advento da responsabilidade social das organizações, enquanto novo paradigma de gestão, um dos temas mais prementes ao nível da estrutura dos conselhos de administração será a participação na sua composição de membros de diferentes partes interessadas (stakeholders, na designação em inglês).

O conceito de «gestão participativa» é assim alargado ao conselho de administração, podendo produzir consequências a nível externo e a nível interno (ver Figura 1):

· Dará a possibilidade de intervenção estratégica a entidades com interesses na ação da organização (efeito externo);

· Permitirá a captação de recursos especializados e sua afetação à prossecução dos objetivos organizacionais (efeito interno).

FIGURA 1

Recursos facultados por categoria de stakeholder

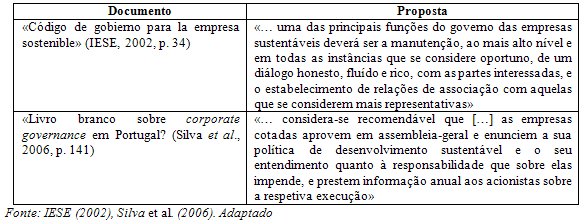

A participação no conselho de administração será a contrapartida justa da disponibilização à organização de diferentes recursos pelos seus diferentes stakeholders (Ayuso e Argandoña, 2007). A compreensão dos benefícios de uma participação abrangente de «partes interessadas» ao nível da condução do governo societário tem levado a um conjunto de propostas mais ou menos ambiciosas, que, de alguma forma, pretendem contribuir para uma maior pluralidade de «pontos de vista» no processo de tomada de decisão (ver Figura 2).

FIGURA 2

Propostas de participação de partes interessadas

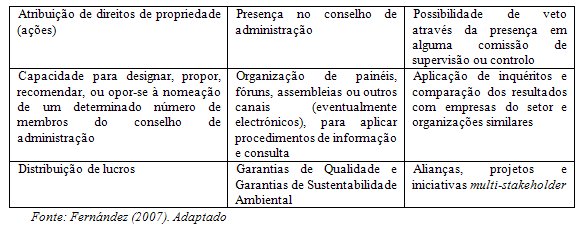

As propostas de inclusão dos diferentes stakeholders ao nível do governo societário são complementadas por uma considerável pluralidade de outras propostas que poderão ser equacionadas por cada organização, tendo em vista alcançar a sustentabilidade da própria organização (Fernández, 2007). A Figura 3 apresenta um vasto conjunto de mecanismos de inclusão de «partes interessadas» a serem equacionadas pelas organizações.

FIGURA 3

Mecanismos de inclusão da orientação pluralista

Independentemente do mecanismo ou mecanismos sobre os quais recaiam a opção das organizações, pretender-se-á com a sua operacionalização obter uma maior proximidade com os diferentes stakeholders da empresa e uma maior abertura dos conselhos de administração às realidades económica, ambiental e social.

Conclusões

A concepção do órgão de governo societário – conselho de administração – deve ter sempre presente aspetos particulares das teorias de governo das sociedades, as quais conheceram uma renovação importante nos anos 1980-2000 (Shivdasani e Zenner, 2004). Esta renovação não pode ser dissociada da evolução económica mundial.

O carácter imaterial da chamada nova economia, com o papel fundamental a ser desempenhado pela inovação e pelo conhecimento, conduziu à reconsideração do governo das sociedades e, por consequência, à alteração das funções do conselho de administração. É pressuposto que este papel foi, no passado, o de disciplinar os gestores em nome dos acionistas. Esta concepção redutora, mesmo na perspetiva da economia tradicional, continua muito incompleta, pelo que a função evoluiu no sentido de se adaptar às novas configurações organizacionais e aos novos processos de criação de valor.

As teorias sobre o conselho de administração e o governo das sociedades, por serem pertinentes, devem ter em conta a diversidade da composição do conselho de administração, com os quadros institucionais e jurídico-legais específicos de cada país a condicionarem fortemente os diferentes sistemas nacionais de governo das sociedades (Charreaux, 2002b, 2004).

O conselho de administração foi criado numa época em que os sindicatos e os Estados asseguravam o papel de contra poderes. Hoje, o conselho de administração parece desajustado e com pouca legitimidade, se não for tida em conta a existência de uma composição acionista abrangente.

De entre milhares de acionistas, se alguns não se interessam pela vida das organizações, são cada vez mais numerosos os que se mobilizam para agir (ativismo dos acionistas) e que se rodeiam de gente conhecedora, para influenciarem o rumo dos negócios das organizações onde investem. O mesmo se passa com os investidores institucionais.

Novas instâncias de governação das sociedades estão por inventar. Pensar que as grandes evoluções da governabilidade empresarial consistem, apenas, em introduzir administradores externos no conselho de administração é não querer ver que mudámos de época.

Referências bibliográficas

ANDREWS, K. (1981), «Corporate strategy as a vital function of the Board». Harvard Business Review, 59(6), pp. 174-184. [ Links ]

AYUSO, S. e ARGANDOÑA, A. (2007), « Responsible corporate governance: towards a stakeholder Board of Directors?». Working Paper n.º 701, IESE Business School, Universidade de Navarra, Barcelona. [ Links ]

BAYSINGER, B. D. e BUTLER, H. N. (1985), «Corporate governance and the board of directors: performance effects of changes in board composition». Journal of Law, Economics and Organization , 1(1), pp. l01-124. [ Links ]

BERNHOEFT, R. e GALLO, M. A. (2003), Governança na Empresa Familiar. 2.ª ed., Editora Campus, Rio de Janeiro. [ Links ]

BLAIR , M. M. (2005), «Closing the theory gap: how the economic theory of property rights can help bring stakeholders back into theories of the firm». Journal of Management and Governance, 9(1), pp. 33-39. [ Links ]

BOATRIGHT, J. R. (2003), Ethics and Conduct of Business. 4.ª ed., Pearson Education International, New Jersey. [ Links ]

CHARREAUX, G. e DESBRIÈRES, P. (1998), « Gouvernance des entreprises: valeur partenariale contre valeur actionnariale ». Finance-Contrôle-Stratégie, 1(2), pp. 57-88. [ Links ]

CHARREAUX, G. (2000a), « Le Conseil dAdministration dans les théories de la gouvernance . Revue du Financier, 127, Dossier Conseil dAdministration: Organe de Contrôle et de Protection et des Actionnaires, pp. 6-17. [ Links ]

CHARREAUX, G. (2000b), « La théorie positive de lagence: positionnement et apports ». Revue dEconomie Industrielle , 92, numéro spécial – Economie des Contrats: Bilan et Perspectives, 2e et 3e trimestres, pp. 193-214. [ Links ]

CHARREAUX, G. (2004), « Les théories de la gouvernance: de la gouvernance des entreprises à la gouvernance des systèmes nationaux ». Cahiers du FARGO, LEG, Université de Bourgogne, janeiro. [ Links ]

COMISSÃO EUROPEIA (2004), «Recomendação da Comissão relativa à instituição de um regime adequado de remuneração dos administradores de sociedades cotadas, de 14 de dezembro de 2004». Comissão das Comunidades Europeias (2004/913/CE). [ Links ]

COMISSÃO EUROPEIA (2005), «Recomendação da Comissão relativa ao papel dos administradores não executivos ou membros do conselho de supervisão de sociedades cotadas e aos comités do conselho de administração ou de supervisão, de 15 de fevereiro de 2005». Comissão das Comunidades Europeias (2005/162/CE). [ Links ]

DAVIS, J. H.; SCHOORMAN, F. D. e DONALDSON, L. (1997), «Toward a stewardship theory of management». Academy of Management Review, 22(1), pp. 20-47. [ Links ]

DONALDSON, L. (1990), «The ethereal hand : o rganizational economics and management theory». Academy of Management Review, 15(3), pp. 369-381. [ Links ]

DONALDSON, T. e PRESTON, L. E. (1995), «The stakeholder theory of the corporation: concepts, evidence, and implications». Academy of Management Review, 20(1), pp. 65-91. [ Links ]

EISENHARDT, K. M. (1989), « Agency theory: an assessment and review». Academy of Management Review, 14(1), pp. 57-74. [ Links ]

FAMA, E. F. (1980), «Agency problems and the theory of the firm». Journal of Political Economy, 88(2), pp. 288-307. [ Links ]

FAMA, E. F. e JENSEN, M. C. (1983), « Separation of ownership and control». Journal of Law and Economics , 26(2), pp. 301-325. [ Links ]

FERNÁNDEZ, J. M. R. (2007), «El buen gobierno global de la empresa: principios, mecanismos y evaluación». XV Congreso Nacional de Ética de la Economía y de las Organizaciones – El Buen Gobierno de las Organizaciones, IESE Business School, Barcelona. [ Links ]

FREEMAN, R. E. (1984), Strategic Management: A Stakeholder Approach. Pitman, Boston. [ Links ]

GALLO, M. A. e MELÉ, D. (1998), Ética en Empresa Familiar: Texto y Casos . 2.ª ed., Estudios y Ediciones, Barcelona. [ Links ]

GOMEZ, P.-Y. (1996), Le Gouvernement de lEntreprise: Modèles Économiques de lEntreprise et Pratiques de Gestion. InterEditions, Paris. [ Links ]

GOMEZ, P.-Y. (2003a), «Crise du Gouvernement des entreprises: qui est responsable». Echanges, 201(7), pp. 16-17. [ Links ]

GOMEZ, P.-Y. (2003b), «Jalons pour une histoire des théories du Gouvernement des entreprises». Finance-Contrôle-Stratégie, 6(4), pp. 97-131. [ Links ]

HENDRY, K. e KIEL, G. C. (2004), « The role of the Board in firm strategy: integrating agency and organisational control perspectives». Corporate Governance: An International Review, 12(4), pp. 500-520. [ Links ]

HERMALIN, B. E. e WEISBACH, M. S. (2003), «Boards of Directors as an endogenously determined institution: a survey of the economic literature». Economic Policy Review, 9(1), pp. 7-26. [ Links ]

HILLMAN, A. J.; CANNELLA, A. A. e PAETZOLD, R. L. (2000), «The resource dependence role of corporate directors: strategic adaptation of Board composition in response to environmental change». Journal of Management Studies, 37(2), pp. 235-256. [ Links ]

HUNG, H. (1998), «A typology of the theories of the roles of governing boards». Corporate Governance: An International Review , 6(2), pp. 101-111. [ Links ]

IESE, Fundación Entorno & PricewaterhouseCoopers (2002), «Código de gobierno para la empresa sostenible». Barcelona e Madrid. [ Links ]

JENSEN, M. C. e MECKLING, W. H. (1976), «Theory of the firm: managerial b ehavior, agency costs and ownership structure». Journal of Financial Economics , 3(4), pp. 305-360. [ Links ]

JOLY, K. Le e MOINGEON, B. (Eds.) (2001), Gouvernement dEntreprise: Débats Théoriques et Pratiques. Ellipses-Édition Marketing, Paris. [ Links ]

JUDGE, W. Q. e ZEITHAML, C. P. (1992), «Institutional and strategic choice perspectives on Board involvement in the strategic decision Process». Academy of Management Journal, 35(4), pp. 766-794. [ Links ]

KLEIN, B.; CRAWFORD, R. e ALCHIAN, A. (1978), «Vertical integration, appropriable rents, and the competitive contracting process». Journal of Law and Economics , 21(2), pp. 297-326. [ Links ]

MACE, M. L. (1971), Directors: Myth and Reality. Harvard Business School Press, Boston. [ Links ]

MITCHELL, R. K.; AGLE, B. R. e WOOD, D. J. (1997), «Toward a theory of stakeholder identification and salience: defining the principle of who and what really counts». Academy of Management Review, 22(4), pp. 853-886. [ Links ]

MONKS, R. A. G. e MINOW, N. (2001), Corporate Governance . 2.ª ed., Blackwell Publishing, Wiley, Hoboken, New Jersey. [ Links ]

OCDE (2003), « White paper Corporate Governance in ASIA», Paris . [ Links ]

OCDE (2004), «Principles of Corporate Governance (reviewed)», Paris. [ Links ]

ORNSTEIN, M. (1984), « Interlocking directorates in Canada: intercorporate or Class Alliance?». Administrative Science Quarterly , 29(2), pp. 210-231. [ Links ]

PARRAT, F. (1999), Le Gouvernement dEntreprise: Ce qui a déjà Changé ce qui va Encore Évoluer. Economica, Paris. [ Links ]

PELTIER, F. (2004), La Corporate Governance au Secours des Conseils dAdministration. Sciences Economiques, Dunod, Paris. [ Links ]

PFEFFER, J. (1972), « Size and composition of corporate Boards of Directors: the organization and its environment». Administrative Science Quarterly, 17(2), pp. 218-228. [ Links ]

PFEFFER, J. e SALANCIK, G. R. (1978), The External Control of Organizations: A Resource Dependence Perspective, Stanford University Press, Palo Alto, Califórnia. [ Links ]

POUND, J. (1995), «The p romise of the g overned c orporation ». Harvard Business Review, 73(2), pp. 89-99. [ Links ]

SELZNICK, P. (1957), TVA and the Grass Roots: A Study in the Sociology of Formal Organization. Harper & Row, Nova Iorque. [ Links ]

SHIVDASANI, A. e ZENNER, M. (2004), « Best practices in Corporate Governance: what two decades of research reveals». Journal of Applied Corporate Finance , 16(2-3), pp. 29-41. [ Links ]

SILVA, A. S.; VITORINO, A.; ALVES, C. F.; CUNHA, J. A. e MONTEIRO, M. A. (2006), «Livro Branco sobre Corporate Governance em Portugal». Instituto Português de Corporate Governance, Lisboa. [ Links ]

THOMSEN, S. (2004), «Corporate Governance and Corporate Objectives». Working Paper, Department of International Economics and Management, Copenhagen Business School , Copenhaga. [ Links ]

TRICKER, R. I. (1994), Editorial. Corporate Governance: An International Review, 2(2), p. 56. [ Links ]

VAN DEN BERGHE, L. A. e LEVRAU, A. (2004), «Evaluating Boards of Directors: what constitutes a good corporate board?». Corporate Governance: An International Review, 12(4), pp. 461-478. [ Links ]

VINTEN, G. (2001), «Shareholder versus stakeholder: is there a governance dilemma?». Corporate Governance: An International Review, 9(1), pp. 36-47. [ Links ]

WILLIAMSON, O. E. (1985), The Economic Institutions of Capitalism: Firms, Markets, Relational Contracting. Free Press, Nova Iorque. [ Links ]

WILLIAMSON, O. E. (1988), «Corporate finance and Corporate Governance». Journal of Finance , 43(3), pp. 567-591. [ Links ]

Recebido em abril de 2010 e aceite em janeiro de 2011.

Received in April 2010 and accepted in January 2011.