Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkEx aequo

versão impressa ISSN 0874-5560

Ex aequo no.33 Lisboa jun. 2016

DOSSIER:GÉNERO, PROFISSÕES E CARREIRAS: OPORTUNIDADES, CONSTRANGIMENTOS E DESAFIOS

A contabilidade, o acesso e o exercício da profissão decontabilista certificado/a na perspetiva das mulheres

Accounting, access and the practice of the profession of chartered accountant from the point of view of women

Contabilidad, el acceso y el ejercicio de la profesión de contador público desde el punto de vista de las mujeres

Vera Fernandes1, Delfina Gomes1 e João Leite Ribeiro1

1 Universidade do Minho, Portugal

RESUMO

Este estudo tem como objetivo central a compreensão da problemática do acesso e do exercício na profissão contabilística, na perspetiva das mulheres que desempenham a profissão. Para alcançar este objetivo foram realizadas entrevistas a treze mulheres com inscrição ativa na Ordem dos Contabilistas Certificados.

Na opinião das entrevistadas, apesar da maior facilidade no acesso à profissão ainda se verificam desigualdades, discriminações e sexismos que dificultam o exercício e a progressão das mulheres na carreira. Consideram, no entanto, que a profissão de contabilista exige organização, rigor, empenho e responsabilidade, atributos que melhor se adequam às características intrínsecas das mulheres.

Palavras-chave: Contabilidade, profissão, contabilistas certificados/as, género, mulheres.

ABSTRACT

The main objective of this study is to obtain a better understanding of the problems in the access and practice in the accounting profession from the point of view of women who are chartered accountants. To accomplish this objective thirteen interviews were performed to women who are accountants registered in the Portuguese Order of Chartered Accountants. According to the interviewees, despite the easier access to the profession, there are still inequalities, discrimination and sexism that hinder the exercise and progress of women in career. However, interviewees consider that the accounting profession requires organization, rigor, commitment and responsibility, attributes that are best suited to the intrinsic characteristics of women.

Keywords: Accounting, profession, chartered accountants, gender, women.

RESUMEN

El objetivo principal de este estudio es obtener una mejor comprensión de los problemas en el acceso y la práctica en la profesión contable desde el punto de vista de las mujeres. Para lograr este objetivo se realizaron trece entrevistas a las mujeres que son contadoras registradas en la Orden de Contadores Públicos portuguesa. De acuerdo con las entrevistadas, a pesar de la facilidad de acceso a la profesión, todavía hay desigualdades, discriminación y sexismo que dificultan el ejercicio y el progreso de las mujeres en la carrera. Sin embargo, las entrevistadas tienen la opinión de que la profesión requiere organización, rigor, compromiso y responsabilidad, atributos que mejor se adapten a las características intrínsecas de las mujeres.

Palabras-clave: Contabilidad; profesión; contadores públicos; género; mujeres.

Introdução

De acordo com Cheryl Lehman (2012), e no que respeita à questão do género na profissão contabilística, cabe à investigação em contabilidade dar a conhecer as desigualdades, os preconceitos enraizados, as visões discriminatórias pois só assim a profissão estará melhor preparada para enfrentar os desafios futuros. Em Portugal, a investigação ao nível da relação entre o género e a prática da contabilidade está pouco desenvolvida.

De acordo com vários autores, as vulnerabilidades da população feminina, fruto essencialmente das responsabilidades para com a família e da relevância atribuída ao equilíbrio entre vida pessoal e profissional, condicionam o seu sucesso e progresso profissional num mercado de trabalho cada vez mais competitivo (André e Feio, 1999; Gallhofer, Paisey, Roberts e Tarbert, 2011; Dambrin e Lambert, 2012; Kambla, 2012). Estas condicionantes têm levado a que as mulheres reivindiquem, ao longo dos últimos anos, pelo acesso a profissões e setores reconhecidos e valorizados, por condições de trabalho dignas, por oportunidades de promoção e de progressão na carreira, por horários de trabalho que facilitem a conciliação da vida profissional com a esfera familiar e pessoal (Czarniawska, 2008).

No que respeita concretamente à contabilidade em Portugal, a participação das mulheres é, de acordo com António Domingues Azevedo (2015), cada vez mais notória. Importante para este crescente papel das mulheres tem sido o processo de evolução da própria contabilidade em termos de regulamentação da profissão e das suas atribuições, o qual culminou na última revisão dos estatutos da ordem profissional, de acordo com a Lei n.º 139/2015, de 7 de setembro. De acordo com Lúcia Lima Rodrigues e Delfina Gomes (2002), em Portugal, a evolução da contabilidade e dos seus profissionais foi influenciada pelo processo político mas, sobretudo, pelas políticas económicas e fiscais que foram sendo adotadas ao longo dos anos. De facto, só a partir de 1995 com a regulamentação da profissão e com a criação da Câmara dos Técnicos Oficiais de Contas1, a profissão atingiu o nível de dignidade desejado e encontrou as bases sólidas para crescer de forma sustentada. Atualmente, a Ordem dos Contabilistas Certificados (OCC) é a maior ordem profissional portuguesa, com cerca de 75.000 membros ativos e onde os membros do sexo feminino estão em maioria (Azevedo, 2015).

Este estudo tem como objetivo central a compreensão da problemática do acesso e do exercício na profissão contabilística, na perspetiva de mulheres que desempenham a profissão. Com este objetivo, o estudo empírico desenvolvido

A qual veio a ser reconhecida como Ordem dos Técnicos Oficiais de Contas (OTOC) através do Decreto-lei n.º310 de 2009, de 26 de Outubro. A OTOC, pela Lei n.º 139/2015, de 7 de setembro, passa a designar-se Ordem dos Contabilistas Certificados (OCC). Muito embora o trabalho base deste estudo tenha sido desenvolvido antes desta última alteração legislativa, a opção foi a de utilizar a nova designação, mantendo a designação antiga apenas no caso de transcrições das entrevistas, onde se utilizará TOC para designar os Técnicos Oficiais de Contas.

Consiste num estudo qualitativo, inserido no paradigma interpretativo, suportado numa amostra por conveniência, com a realização de treze entrevistas a mulheres de várias gerações a desempenhar a profissão de Contabilista Certificado (CC) em Portugal.

Contabilidade e Género

A prática de contabilidade tem vindo a ser percecionada sob vários pontos de vista diferentes, nomeadamente através de estudos de género (Hopwood, 1987; Haynes, 2008a). A maioria da literatura e investigação sobre a problemática do género e contabilidade está relacionada com a igualdade de oportunidades e com comparações entre homens e mulheres dentro da profissão (Broadbent e Kirkham, 2008; Czarniawska, 2008; Dambrin e Lambert, 2012). Além disso, está centrada em países como os EUA e o Reino Unido (Haynes, 2008a).

Neste contexto, os estudos têm sugerido que as mulheres continuam a enfrentar discriminação em função do género (Haynes, 2008a, 2008b; Lyonette e Crompton, 2008), ou raça (McNicholas, Humphries e Gallhofer, 2004; Kamla, 2012), e que a opção pela maternidade e por dedicar mais tempo à família pode influenciar negativamente a sua progressão na carreira (Gallhofer et al., 2011; Dambrin e Lambert, 2012). Os estudos sugerem ainda que as práticas nas maiores empresas de auditoria reproduzem a dominação masculina (Kornberger, Carter e Ross-Smith, 2010), ou que o género é uma variável importante na expli-cação das diferenças salariais existentes na profissão de contabilista (Lyonette e Crompton, 2008).

Nos últimos anos, a investigação tem abordado questões como o impacto dos papéis de género nas opções de carreira e nas escolhas de estilo de vida e trabalho das mulheres (Gallhofer et al., 2011; Lupu, 2012), da progressão das mulheres na carreira contabilística (Dambrin e Lambert, 2012), do impacto que a presença de mulheres nos níveis hierárquicos superiores de gestão tem nos resultados das empresas (Francoeur, Labelle e Sinclair-Desgagné, 2008), e do papel do género em relação à gestão estratégica e aos processos contabilísticos existentes nas organizações (Parker, 2008).

Assim, Sonja Gallhofer et al. (2011) concluem que grande parte das organizações não adotou políticas e modelos de trabalho flexíveis, pelo que as escolhas de estilo de vida e trabalho feitas pelas mulheres foram guiadas pelas suas preferências individuais, nomeadamente pela vontade de serem mães e de terem mais tempo para a família. De notar ainda que, de acordo com Ioana Lupu (2012), tanto as restrições estruturais como as preferências individuais de cada mulher dificultam a sua progressão na carreira contribuindo desta forma para a escassez de mulheres nos cargos superiores da profissão contabilística.

Na opinião de Claire Dambrin e Caroline Lambert (2012), as experiências das mulheres na contabilidade não sofrerão grandes mudanças a não ser que os estereótipos de género sejam desafiados, o que poderá acontecer com as mudanças que se têm verificado nos modelos de família. Caberá às organizações responder a estas mudanças adaptando os seus modelos de negócio às novas realidades sociais. Por sua vez, Claude Francoeur et al. (2008) referem que, mesmo quando as mulheres chegam ao topo da carreira, continuam em desvantagem em relação aos seus colegas homens pois, se a empresa tiver de responsabilizar ou dispensar alguém, é mais provável que seja uma mulher do que um homem. Por último, Lee Parker (2008) salienta que se as práticas de dominação masculina que ainda se verificam na contabilidade e auditoria contribuíram para a desordem econó-mica atual, é ainda mais vital dar voz a um modo alternativo de contabilidade, mais reflexivo e dominado por pensamentos, filosofias e valores femininos.

A entrada e progressão das mulheres na profissão de contabilista

Lehman (1992) verificou que, nos EUA e no Reino Unido, as mulheres foram mantidas à margem da profissão contabilística até à Segunda Guerra Mundial, altura em que algumas empresas e o próprio governo federal dos EUA se viram obrigados a contratar mulheres para ocuparem os lugares deixados pelos homens que haviam partido para a Guerra. Contudo, com o retorno dos homens depois da Guerra, as mulheres foram dispensadas das funções que estavam a desempenhar e voltaram a ser afastadas do exercício da profissão. Só com o surgimento dos movimentos feministas, nos anos 70, é que essas atitudes de exclusão começaram a mudar.

De acordo com Isabel André e Paulo Feio (1999), também Portugal passou por uma situação semelhante à ocorrida nos EUA aquando da Segunda Guerra Mundial. Na década de 1960, Portugal estava a lutar numa guerra que tinha três frentes distintas (Angola, Moçambique e Guiné-Bissau) e que absorvia grande parte do orçamento público nacional e mobilizava um grande número de homens em idade ativa. A falta de mão-de-obra masculina levou à necessidade de recrutar mão-de-obra feminina em todos os setores profissionais, dando-lhes um papel mais ativo no mercado de trabalho e na sociedade em geral.

Tendo por base a investigação sobre género desenvolvida por Lehman (1992), surgiram novos estudos relacionados com a exclusão das mulheres da prática pública da contabilidade, nomeadamente no caso das mulheres espanholas, afro-americanas e maori (Kirkham e Loft, 1993; Hammond e Streeter, 1994; Shackleton, 1999; Carrera, Gutiérrez e Carmona, 2001; McNicholas et al., 2004).

Nieves Carrera et al. (2001) investigaram a questão da participação das mulheres na profissão de auditoria em Espanha na época Franquista. Enquanto no Reino Unido e nos EUA foi o Estado que fez pressão junto dos organismos profissionais no sentido de permitir a inclusão das mulheres na profissão, em Espanha, foi o próprio Estado que afastou as mulheres do exercício profissional de auditoria.

Autoras como Linda Kirkham e Anne Loft (1993) observaram, para o caso da Inglaterra e País de Gales, que, no período de 1870 a 1930 em que as mulheres foram excluídas do acesso à profissão de contabilista, as mesmas foram consideradas aptas para desempenhar tarefas na área da contabilidade, conotadas com menor especialização e nível inferior de conhecimentos e que se denominavam de escriturárias ou guarda-livros. Theresa Hammond e Denise Streeter (1994) investigaram o início da história das mulheres afro-americanas na contabilidade durante o século XX, nos EUA, concluindo que estas mulheres estiveram, durante muitos anos, excluídas do exercício dessa profissão, apesar do princípio de igualdade de oportunidades que as empresas de contabilidade dos EUA haviam estabelecido como padrão. Ken Shackleton (1999), para o caso escocês no início do século XX, conclui que mesmo após legislação contra a discriminação sexual, o que permitiu a eliminação de barreiras legais no acesso à profissão, os obstáculos sociais e culturais permaneceram, durante longos anos, nas empresas de contabilidade. Relativamente às mulheres Maori, na Nova Zelândia, Patty McNicholas et al. (2004) concluem que o colonialismo continua a ter impacto nas experiências profissionais daquelas e alertam para que as organizações profissionais da contabilidade permitam que as mulheres Maori mantenham a sua autenticidade e identidade étnica.

No que concerne à progressão na carreira, foram vários os obstáculos pessoais e profissionais que as mulheres, ao contrário dos homens, tiveram de enfrentar para chegar ao topo da profissão. Refere-se, nomeadamente, a discriminação nas responsabilidades familiares, nos horários de trabalho longos e inflexíveis e na falta de acesso a informação da organização (Windsor e Auyeung 2006; Lyonette e Crompton, 2008; Dambrin e Lambert, 2012).

Na vertente da investigação sobre a escassez de mulheres nos cargos mais prestigiantes da contabilidade, Dambrin e Lambert (2012) concluem que são duas as explicações para tal facto: fatores externos (como barreiras organizacionais e estereótipos sociais), e critérios inerentes às próprias mulheres, realçando a sua insuficiente antiguidade na profissão e os seus traços de personalidade. Uma mudança implica que estereótipos de género sejam desafiados o que poderá acontecer com as mudanças que se têm verificado nos modelos de família (Dambrin e Lambert, 2012). Por sua vez, Claire Lyonette e Rosemary Crompton (2008) demonstraram que, durante o século XX, houve uma evolução significativa da presença das mulheres na força de trabalho em contabilidade nos EUA e no Reino Unido. Contudo, este reforço da participação das mulheres na força de trabalho em contabilidade não foi acompanhado por um aumento da sua participação em cargos de gestão e/ou chefia nas empresas, o que se explica pela existência de fatores históricos, culturais, jurídicos, económicos, sociais e organizacionais que influenciam a mudança (Lyonette e Crompton, 2008; Dambrin e Lambert 2012).

No que se refere a aspetos discriminatórios entre homens e mulheres, diferentes estudos (ex. Smithson, Lewis, Cooper e Dyer, 2004; Sayers, 2012) concluíram que o fator género é uma variável explicativa importante na justificação das diferenças salariais. De acordo com Rachel Sayers (2012), em 2010, nos EUA, em termos médios o salário das mulheres correspondia a 77% do salário dos homens, o que era explicado pela assunção de mais responsabilidades familiares por parte das mulheres. Consequentemente, o pagamento de salários inferiores às mulheres passa para a sociedade a ideia de que as suas capacidades pessoais e profissionais são menores, influenciando dessa forma as práticas de contratação das organizações e demonstrando que, apesar das diferenças salariais se terem vindo a esbater, o sexismo social está entranhado, é ubíquo e persistente (Sayers, 2012).

Ainda com respeito às diferenças salariais e a sua relação com os tipos de regimes de trabalho, Janet Smithson et al. (2004) constataram que há uma relação entre regimes de trabalho flexíveis, diferenças salariais e género. Ou seja, as mulheres que optam por regimes de trabalho flexíveis sofrem um impacto negativo ao nível dos seus salários atuais e futuros, facto que não se verifica com os homens.

De acordo com Jane Broadbent e Linda Kirkham (2008), Kathryn Haynes (2008b), Rihab Khalifa e Linda Kirkham (2010), apesar de no mundo ocidental já não existirem entraves à entrada das mulheres na profissão, no que respeita à progressão na carreira, os obstáculos continuam a existir em resultado das estruturas patriarcais, dos processos e práticas discriminatórias e dos discursos sexistas existentes no processo de profissionalização da contabilidade.

De facto, muitos investigadores têm considerado o glass ceiling um obstáculo invisível baseado em atitudes ou preconceitos organizacionais, como principal causa do limitado progresso das mulheres nas suas carreiras profissionais (Weidenfeller, 2012). Desta forma, o glass ceilling pode ser definido como uma «barreira invisível resultante de uma série complexa de estruturas em organizações dominadas por homens que impedem as mulheres de alcançarem cargos importantes» (CIG, 2009: 205). O glass ceiling é considerado um tipo de discriminação exercida em função do sexo, sendo que tal limita as mulheres ao exercício de funções com um estatuto inferior, incluindo na contabilidade (Dambrin e Lambert, 2006; Broadbent e Kirkham, 2008).

Método de investigação

Este estudo tem como objetivo central a compreensão da problemática do acesso e do exercício na profissão contabilística, na perspetiva de mulheres que desempenham a profissão. Com este objetivo, o estudo empírico que se desenvolve consiste num estudo qualitativo, inserido no paradigma interpretativo (Myers, 2011), suportado numa amostra por conveniência, com a realização de treze entrevistas a mulheres de várias gerações a desempenhar a profissão de Contabilista Certificada (CC) em Portugal. Com a realização destes estudos de caso (Cooper e Morgan, 2008), pretende-se responder à questão: De que forma é percecionado o acesso e exercício da profissão contabilística por parte de mulheres que desempenham a profissão? Como forma de recolha de dados recorreu-se a entrevistas semiestruturadas com perguntas abertas (ver Apêndice 1).

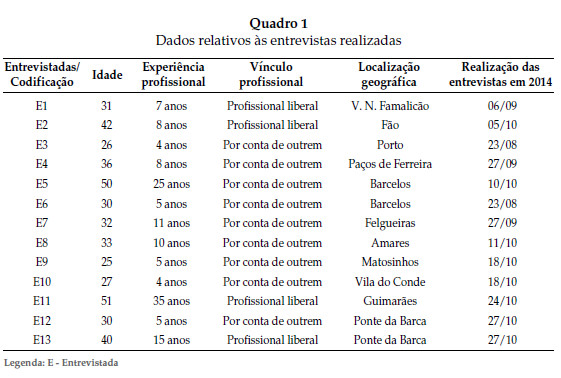

As entrevistas, com uma duração média de 45 minutos, foram gravadas, com autorização previamente solicitada às entrevistadas, e foram posteriormente transcritas. Para as entrevistas foram selecionadas mulheres Contabilistas Certificadas, de nacionalidade portuguesa e com inscrição ativa na OCC, tendo sido garantida confidencialidade. A escolha das mulheres foi efetuada tendo em conta o seu percurso profissional, num processo de amostragem não aleatória por conveniência. Com os contactos efetuados procurou-se obter uma amostra constituída por profissionais com diversidade de idades, de anos de experiência profissional, de vínculo profissional e localização geográfica. O resultado foi a obtenção de uma amostra com as características a seguir mencionadas ( Quadro 1).

Relativamente às habilitações literárias, doze das participantes possuíam à data das entrevistas habilitações superiores nas áreas de contabilidade, fiscalidade ou gestão e apenas uma não possuía formação académica superior mas encontrava-se a frequentar uma licenciatura em contabilidade. Neste estudo procedeu-se à análise de conteúdo das entrevistas (Coutinho, 2013), através do procedimento de codificação temática onde foram identificados os temas mais importantes e anotados os pontos comuns e divergentes entre as várias entrevistadas Depois, procedeu-se ao cruzamento desses domínios temáticos de todas as entrevistadas, através do qual se obteve a forma como cada uma delas descreve e interpreta o fenómeno em estudo. Este procedimento foi efetuado em separado por dois membros da equipa de investigação, sem recurso a qualquer software (Urquhart, 2013), e posteriormente os resultados foram analisados e confrontados de forma a chegar a um consenso sobre a leitura final dos dados.

As Mulheres na Profissão Contabilística

De seguida apresenta-se a análise das entrevistas por grandes temáticas, com uma maior enfase nas questões centradas no género na profissão contabilística. A análise dos dados revela que as participantes expressam as suas opiniões e consolidam as suas respostas na base do pressuposto assente na construção histórica e social dos papéis de homem e de mulher e não numa determinação biológica, o que vai ao encontro do teoricamente apresentado nomeadamente por Khalifa e Kirkham (2010).

Contabilistas certificados: requisitos, condicionantes e a ética no exercício da profissão

Todas as participantes salientam a capacidade de atenção permanente, de adaptação e flexibilidade, de gosto por uma aprendizagem contínua, que garanta níveis de atualização, como requisitos cognitivos muito importantes para o bom desempenho. Também o rigor, a organização e a atenção ao detalhe surgem como requisitos para o bom exercício da profissão, tendencialmente associados a características do género feminino. De acordo com as entrevistadas, as mulheres podem conseguir melhores níveis de desempenho profissional comparativamente a colegas homens. No entanto, as mesmas reconhecem que face às contingências que têm pelos múltiplos papéis desempenhados, particularmente a nível familiar, tal implica uma menor disponibilidade das mulheres e consequente desvalorização do trabalho produzido por estas. «É uma profissão muito exigente em termos de disponibilidade, não se pode estar doente, não se pode estar de licença de maternidade» (E13). É salientado ainda o sentido e o cumprimento do código ético, a integridade de carácter e a transparência e rigor das atuações, como requisitos de um bom profissional.

Existe unanimidade, entre as entrevistadas, em considerar como principal condicionante ao exercício da profissão «as constantes alterações legislativas e obrigações declarativas nem sempre fáceis de acompanhar» (E1), particularmente quando a responsabilidade de conciliar a vida profissional com a vida pessoal implica opções das profissionais mulheres. «Trata-se de uma profissão que exige muito tempo, muita formação, muita paciência, muito da pessoa e depois não é reconhecida» (E4), «porque muita gente não percebe o âmbito da nossa profissão» (E6), e «de facto a perceção dos empresários é de que somos aqueles que apresentam as contas para pagar» (E11).

As entrevistadas são também unânimes em realçar a importância da ética e da deontologia no exercício das funções de um CC, embora algumas das respostas sejam no sentido desta relação «estar em vias de extinção» (E4) ou no «desrespeito pelo estatuto e código deontológico não serem publicamente punidos» (E2). Um outro aspeto relevante é o facto de se tratar de uma profissão de grandes responsabilidades na qual os profissionais estabelecem relações com várias entidades, devendo adotar comportamentos éticos (Duska, Duska e Ragatz, 2011). Mas uma crítica é feita aos contabilistas masculinos em termos de falta de ética, dado que «a prevalência de comportamentos não éticos, em TOC do sexo masculino, é explicada pelo facto de as mulheres terem um instinto familiar mais forte e nesse sentido não arriscam tanto pois não querem perder o seu emprego nem denegrir o seu nome com comportamentos eticamente errados» (E8).

A mulher e o seu percurso de acesso e desempenho na profissão de contabilista

A quase totalidade das participantes (12) refere que no acesso à profissão não há diferenças significativas ditadas pelo género. Aliás, referem mesmo que o acesso das mulheres pode estar facilitado por duas razões: pelo facto de no ensino superior haver, na quase generalidade dos cursos, uma supremacia do número de mulheres, e pelo facto das mulheres possuírem determinadas caraterísticas (organização, dedicação, atenção aos detalhes, ou seriedade) que são muito importantes na profissão de CC. Mas, e ao mesmo tempo, reconhecem que para os cargos superiores de um departamento contabilístico, cargos de direção e gestão, por exemplo, «as empresas preferem selecionar homens, alocando as mulheres ao desempenho de cargos de natureza mais técnica e administrativa» (E8).

Ao nível do percurso evolutivo, no entanto, já consideram que a condição de ser mulher lhes exige sempre mais tempo, esforço, dedicação do que percecionam no caso dos profissionais homens: «Considero que tive de percorrer um percurso mais longo pelo facto de ser mulher, o que exige trabalhar sempre um pouco mais, agravando-se esta maior quantidade de trabalho com a situação de crise económica» (E1).

As entrevistadas consideram que a profissão exige mais às mulheres que aos homens para demonstrar que são boas profissionais e que desempenham bem as suas funções. Este maior esforço traduz-se também em menor disponibilidade para a vida familiar e pessoal: «Ser mulher, mãe e TOC muitas vezes não é fácil, sinto e sei que muitas vezes não dediquei o tempo necessário à minha vida pessoal e familiar» (E5).

Outro aspeto tem a ver com a perceção de maior confiança no trabalho desempenhado por homens quando comparado com o mesmo trabalho realizado por mulheres: «No início da minha carreira tive algumas dificuldades e problemas com alguns empresários que não acreditavam no meu trabalho e ainda hoje tenho algumas situações dessas. Sei que alguns clientes falam com outros profissionais para saberem se o que eu faço está a ser bem feito» (E11); «Em termos de mercado de trabalho acho que os homens são vistos como mais credíveis, é a mentalidade do nosso povo, olham para a mulher com mais desconfiança. Infelizmente a opinião de um homem tem mais peso que a de uma mulher» (E12).

Acresce a esta desconfiança uma outra perceção sobre a condição de ser mulher: «pelo facto de ser mulher tenho de saber gerir muito bem as relações com os clientes separando claramente o que é a minha vida pessoal do que é a minha vida profissional, pois os homens por vezes misturam as duas coisas» (E11) e ainda de que é mais difícil os empresários «começarem a abrir-se e a reconhecer o trabalho de uma mulher, principalmente os empresários mais antigos da velha guarda» (E13).

O desempenho das mulheres na profissão

A temática do desempenho das mulheres na profissão contabilística reúne não só uma unanimidade sobre o melhor desempenho das mulheres na profissão de CC e na área da contabilidade, como a razão desse melhor desempenho assentar para todas as participantes em características que intrinsecamente são atribuídas ao género feminino (organização, método, rigor ou minúcia). No que respeita ao profissionalismo das mulheres, as entrevistadas enfatizam a competência, a dedicação, a vontade e a persistência em fazer bem, e o cumprimento de prazos, como elementos potenciadores de um melhor desempenho profissional.

São ainda referidos o saber receber, o saber falar e a maior orientação para o fazer associado a um carácter mais pragmático, como competências tradicionalmente associadas ao género feminino, muito importantes para o desempenho desta profissão «enquanto os homens são mais descontraídos, chega a hora de ir embora vão, não se preocupam se o trabalho tem de ficar pronto hoje ou amanhã» (E7). São ainda salientadas dificuldades enfrentadas pelas mulheres com implicações no seu desempenho: «Ainda há aquela mentalidade de que os homens têm mais facilidade no mercado de trabalho, as mulheres têm de trabalhar um bocadinho mais, têm de mostrar que realmente são boas profissionais e que desempenham muito bem as suas funções, têm de trabalhar realmente mais do que os homens» (E1), «Mulher, mãe e TOC às vezes não é fácil mas eu sempre gostei e gosto do que faço. Claro que por vezes deixei ou não dediquei o tempo necessário à minha vida pessoal e familiar. Por vezes é necessário trabalhar 12 ou 13 horas e dormir 4 ou 5 horas» (E5).

Numa dimensão mais pessoal, as entrevistadas enumeram um conjunto de características mais associadas ao perfil de exigências funcionais do cargo de CC compatíveis com o género feminino: organização, método, sensibilidade, maior concentração, mais paciência e capacidade para lidar com as rotinas e, simultaneamente, com a pressão: «o ritmo acelerado e pressionante da contabilidade não é para qualquer um e as mulheres lidam sempre com altos níveis de pressão» (E7).

Por último, uma das participantes refere que «só quer acreditar que o principal fator para o domínio das mulheres na profissão de TOC é o profissionalismo das mulheres» (E11), enquanto outra das participantes refere que «persiste a ideia de que quando as mulheres alcançam níveis hierárquicos superiores é porque fizeram alguma coisa extraprofissional para o conseguirem» (E7).

Dificuldade de progressão na carreira: uma questão de género?

A maioria das entrevistadas considera que as mulheres têm de trabalhar mais quer em termos de horas de trabalho quer em qualidade do serviço apresentado. A decisão de um processo de progressão mais acelerado tem levado muitas mulheres nesta profissão, como em muitas outras a «sacrificar a sua vida pessoal e familiar» (E2). As características pessoais remetem as mulheres para o trabalho contabilístico diário e os homens para os cargos superiores. « nas funções rotineiras as mulheres adaptam-se melhor» (E6), «enquanto os homens atingem os cargos de topo mas não por serem profissionalmente melhores mas por não se adaptarem a tarefas contabilísticas diárias de natureza rotineira» (E6). Esta perspetiva das entrevistadas vai de encontro aos estudos que apresentam o glass ceiling como um obstáculo para a progressão das mulheres na carreira (Broadbent e Kirkham, 2008; Weidenfeller, 2012).

As entrevistadas enfatizam dois fatores como os principais obstáculos à progressão na carreira: a família e a maternidade. «A família é sem dúvida um dos principais obstáculos à progressão das mulheres na carreira» (E2). «Chegas a casa cansada, desgastada e muitas vezes com trabalho para fazer em casa o que pode prejudicar a vida familiar» (E7). A maternidade efetiva ou por vezes a expetativa de que a mulher possa fazer essa legítima opção de vida é, na opinião de todas as participantes, uma limitação no acesso e na progressão na carreira: «na minha empresa sinto que ser mãe pode ser um obstáculo» (E10). «Nesta profissão é complicado por exemplo ficar de licença de maternidade porque uma empresa não pode ficar 4 ou 5 meses sem pessoa responsável pela contabilidade» (E13). «A maternidade e, consequentemente, a disponibilidade limitada para o emprego jogam em desfavor das mulheres que fazem determinadas opções de vida» (E4).

No momento da contratação as entrevistadas consideram que a maternidade é um fator muito relevante: «Sim, há muitas situações em que nas entrevistas de recrutamento perguntam às mulheres se têm filhos ou se futuramente pretendem ter. Não é justo mas acontece» (E1) porque «os empregadores dão muita importância à disponibilidade total de horários por parte dos seus colaboradores e não vêm com bons olhos aquelas que saem do trabalho a horas para ir buscar os seus filhos» (E6).

Uma das participantes refere que no seu caso particular nunca lhe perguntaram diretamente se era mãe ou se pretendia sê-lo, «mas também não posso deixar de admitir que me preocupo com a reação da minha entidade patronal quando um dia tiver um filho» (E7). O medo e preocupação aqui refletidos são acompanhados de um certo complexo de culpa: «não quero deixar a minha entidade patronal com dificuldades em cumprir todas as obrigações, mas também não quero descurar a minha família» (E7), o que revela um processo de conflito interior.

Diferenças salariais no exercício da profissão

As entrevistadas apresentam uma unanimidade de opiniões no sentido de percecionarem uma evolução para uma maior igualdade salarial, apesar de na realidade ainda se assistir a diferenças e discriminações, cuja única justificação será a nível de género com prejuízo para as mulheres: «Ainda há diferenças salariais entre um homem e mulher, não é tida em conta a competência de cada um mas sim o género» (E3); «Sim, perante o exercício das mesmas funções eu acho que ainda existem diferenças salariais entre homens e mulheres na área da contabilidade, o que pode estar relacionado com a não disponibilidade total para o trabalho» (E11).

Há ainda uma referência ao comportamento diferenciado assumido por mulheres ou homens em cargos de gestão: «Nos cargos contabilísticos de maior responsabilidade, quando a organização é dirigida por um homem com mais de 50 anos a tendência é para discriminar negativamente as mulheres» (E5); «Quando são mulheres que ocupam os lugares de direção nota-se logo uma diferença na política salarial» (E8).

Conciliação de papéis familiares e profissionais: discurso e prática

As entrevistadas consideram existir alguma evolução positiva relativamente à abertura por parte das organizações a políticas de equilíbrio entre a vida pessoal/familiar e a profissional. No entanto, neste âmbito, e em termos práticos, o discurso das entrevistadas denota ainda um longo caminho a percorrer: «acho que ainda não existe uma grande flexibilidade da parte dos empresários para a problemática da conciliação dos papéis familiares e profissionais» (E13), tal como verificado em outros estudos (Smithson et al. 2004; Windsor e Auyeung, 2006). Outras entrevistadas apresentam uma imagem mais desfavorável: «Conheço empresas que além de não adotarem qualquer política flexível têm comportamentos condenáveis com as mulheres, principalmente mulheres que sejam mães» (E7); «As organizações veem o absentismo como um problema e só o facto de a mulher poder vir a ser mãe já não é muito bem aceite por grande parte do nosso tecido empresarial; na nossa profissão o absentismo é ainda mais problemático devido aos prazos e obrigações a cumprir quase diariamente» (E1); «Eu penso que não há preocupação nenhuma por parte das empresas para essas questões. As empresas só veem números e as pessoas são vistas como meros trabalhadores não havendo qualquer atenção às suas vidas pessoais» (E10).

Discussão e Conclusão

Este estudo teve como objetivo central a compreensão da problemática do acesso e do exercício na profissão contabilística, na perspetiva das mulheres que desempenham a profissão e responder à pergunta: De que forma é percecionado

o acesso e exercício da profissão contabilística por parte de mulheres que desempenham a profissão? De acordo com as entrevistadas, já não existem entraves no acesso à profissão de CC em Portugal por parte das mulheres, sendo que elas já estão em maioria na profissão, à semelhança dos estudos desenvolvidos por Broadbent e Kirkham (2008) e Khalifa e Kirkham (2010).

Contudo, no exercício diário da profissão, as mulheres continuam a deparar-se com obstáculos impostos em função do género (Haynes, 2008a, 2008b), nomeadamente ao nível da progressão na carreira e da política salarial, tal como verificado em outros estudos (Gallhofer et al., 2011; Lyonette e Crompton, 2008; Dambrin e Lambert, 2012), pelo que consideram que têm de se esforçar mais do que os homens para que o seu trabalho seja reconhecido e valorizado (Smithson et al. 2004; Sayers, 2012). A profissão de contabilista é considerada uma profissão muito prática e dinâmica e ao mesmo tempo muito exigente e intensa, principalmente para as mulheres, porque estas sentem muitas dificuldades em conciliar esse ritmo profissional exigente com a sua vida pessoal e familiar, tal como constatado em outros trabalhos (Smithson et al. 2004; Windsor e Auyeung, 2006).

Muito embora salientando as características intrínsecas das mulheres como um fator de vantagem em relação aos homens em termos de desempenho na profissão de contabilista, as mulheres parecem ficar aprisionadas nas suas características pessoais, enquanto os homens progridem. Tal como Lyonette e Crompton (2008), também as entrevistadas consideram que as mulheres que trabalham em contabilidade não progridem na sua carreira da mesma forma que os homens e além disso ganham consideravelmente menos, o que se explica, por um lado, com a discriminação em função do género ainda presente e, pelo outro, com as dificuldades sentidas pelas mulheres em conciliarem o emprego com as responsabilidades domésticas e familiares. De acordo com as entrevistadas, pode-se referir a existência de discriminação em função do género em Portugal na profissão contabilística – tal como estudado por outros autores em diferentes países (Dambrin e Lambert, 2006; Broadbent e Kirkham, 2008). De facto, enquanto não houver uma partilha igualitária dessas responsabilidades, o gender gap nas carreiras contabilísticas e na remuneração continuará a existir (Lyonette e Crompton, 2008).

Muito embora o número reduzido de entrevistas seja uma das principais limitações deste estudo, este trabalho contribui para salientar a importância de se realizar mais investigação qualitativa e quantitativa sobre a discriminação das mulheres na profissão contabilística, que permitam obter resultados mais detalhados e generalizáveis. Em particular, é importante estudar as implicações do glass ceiling na contabilidade em Portugal e de que forma as próprias organizações não estarão a ser prejudicadas por as mulheres encontrarem dificuldades em alcançar os níveis superiores das organizações. É fundamental dar voz a um modo alternativo de contabilidade, mais reflexivo e dominado por pensamentos, filosofias e valores femininos, tal como argumentado por Parker (2008).

Referências bibliográficas

André, Isabel; Feio, Paulo (1999), «Development and Equality between Women and Men in the Portuguese Labour Market», South European Society and Politics 4(2), 54-71. [ Links ]

Armstrong, Michael (2009),Armstrong´s Handbook of Human Resource Management Practice, London, Kogan Page [ Links ]

Azevedo, António Domingues (2015), «Entrevista a Domingues de Azevedo», Revista TOC, Ano XV 178, 6-16. [ Links ]

Broadbent, Jane; Kirkham, Linda (2008), «Glass Ceilings, Glass Cliffs or New Worlds?: Revisiting Gender and Accounting», Accounting, Auditing & Accountability Journal 21(4), 465-473. [ Links ]

Carrera, Nieves; Gutiérrez, Isabel; Carmona, Salvador (2001), «Gender, the State and the Audit Profession: Evidence from Spain (1942-88)», European Accounting Review 10(4), 803-815. [ Links ]

Comissão para a Cidadania e a Igualdade de Género (2009), Igualdade de Género em Portugal 2009, Lisboa, Comissão para a Cidadania e a Igualdade de Género. [ Links ]

Cooper, David; Morgan, Wayne (2008), «Case Study Research in Accounting», Accounting Horizons 22(2) 159-178. [ Links ]

Coutinho, Clara (2013), Metodologia de Investigação em Ciências Sociais e Humanas: Teoria e Prática, Coimbra, Almedina. [ Links ]

Czarniawska, Barbara (2008), «Accounting and Gender across Times and Places: an Excursion into Fiction», Accounting, Organizations and Society 33(1), 33-47. [ Links ]

Dambrin, Claire; Lambert, Caroline (2006), «Le Deuxième Sexe dans la Profession Comp-table», Comptabilité-Contrôle-Audit 12(3), 101-138. [ Links ]

Dambrin, Claire; Lambert, Caroline (2012), «Who is She and who are We? A Reflexive Journey in Research into the Rarity of Women in the Highest Ranks of Accoun-tancy», Critical Perspectives on Accounting 23(1), 1-16. [ Links ]

Duska, Ronald; Duska, Brenda e Ragatz, Julie (2011), Accounting Ethics, United Kingdom, John Wiley & Sons Ltd. [ Links ] Francoeur, Claude; Labelle, Réal, Sinclair-Desgagné, Bernard (2008), «Gender Diversity in Corporate Governance and Top Management», Journal of Business Ethics 81(1), 83-95. [ Links ]

Gallhofer, Sonja; Paisey, Catriona; Roberts, Clare; Tarbert, Heather (2011), «Preferences, Constraints and Work-lifestyle Choices: the case of Female Scottish Chartered Accountants», Accounting, Auditing & Accountability Journal 24(4), 440-470. [ Links ]

Hammond, Theresa; Streeter, Denise (1994), «Overcoming Barriers: Early African-American Certified Public Accountants», Accounting Organizations and Society 19(3), 271-288. [ Links ]

Haynes, Kathryn (2008a), «Moving the Gender Agenda or Stirring Chickens Entrails?: Where Next for Feminist Methodologies in Accounting?», Accounting, Auditing & Accountability Journal 21(4), 539-555. [ Links ]

Haynes, Kathryn (2008b), «(Re)figuring Accounting and Maternal Bodies: the Gendered Embodiment of Accounting Professionals», Accounting, Organizations and Society 33(4), 328-348. [ Links ]

Hopwood, Anthony (1987), «Accounting and Gender: an Introduction», Accounting, Organizations and Society 12(1), 65-69. [ Links ]

Kamla, Rania (2012), «Syrian Women Accountants Attitudes and Experiences at Work in the Context of Globalization», Accounting, Organizations and Society 37(3), 188-205. [ Links ]

Khalifa, Rihab; Kirkham, Linda (2010), «Gender», in John Edwards e Stephen Walker (eds), The Routledge Companion to Accounting History, London, Routledge 433-450. [ Links ]

Kirkham, Linda; Loft, Anne (1993), «Gender and the Construction of the Professional Accountant», Accounting, Organizations and Society 18(6) 507-558. [ Links ]

Kornberger, Martin; Carter, Chris; Ross-Smith, Anne (2010), «Changing Gender Domination in a Big Four Accounting Firm: Flexibility, Performance and Client Service in Practice», Accounting, Organizations and Society 35(8), 775-791. [ Links ]

Lehman, Cheryl (1992), ««Herstory» in Accounting: the First Eighty Years», Accounting, Organizations and Society 17(3), 261-285. [ Links ]

Lehman, Cheryl (2012), «Weve Come a Long Way! Maybe! Reimagining Gender and Accounting», Accounting, Auditing & Accountability Journal 25(2), 256-294. [ Links ]

Lupu, Ioana (2012), «Approved Routes and Alternative Paths: the Construction of Womens Careers in Large Accounting Firms. Evidence from the French Big Four», Critical Perspectives on Accounting 23(4), 351-369. [ Links ]

Lyonette, Claire; Crompton, Rosemary (2008), «The Only Way Is Up?: an Examination of Womens «underachievement» in the Accountancy Profession in the UK», Gender in Management: An International Journal 23(7), 506-521. [ Links ]

McNicholas, Patty; Humphries, Maria; Gallhofer, Sonja (2004), «Maintaining the Empire: Maori Womens Experiences in the Accountancy Profession», Critical Perspectives on Accounting 15(1), 57-93. [ Links ]

Myers, Michael (2011), Qualitative Research in Business and Management, London, Sage. [ Links ]

Parker, Lee (2008), «Strategic Management and Accounting Processes: Acknowledging Gender», Accounting, Auditing & Accountability Journal 21(4), 611-631. [ Links ]

Rodrigues, Lúcia Lima; Gomes, Delfina (2002), «Evolução da Profissão dos TOC em Portugal: do Marquês de Pombal até aos nossos Dias», Jornal de Contabilidade 302, 131-141. [ Links ]

Sayers, Rachel (2012), «The Cost of Being Female: Critical Comment on Block», Journal of Business Ethics 106(4), 519-524. [ Links ]

Shackleton, Ken (1999), «Gender Segregation in Scottish Chartered Accountancy: the Deployment of Male Concerns about the Admission of Women, 1900-25», Accounting, Business & Financial History 9(1), 135-156. [ Links ]

Smithson, Janet; Lewis, Suzan; Cooper, Cary; Dyer, Jackie (2004), «Flexible Working and the Gender Pay Gap in the Accountancy Profession», Work, Employment & Society 18(1), 115-135. [ Links ]

Urquhart, Cathy (2013), Grounded Theory for Qualitative Research: a Practical Guide, London, Sage. [ Links ]

Weidenfeller, Nancy (2012), «Breaking Through the Glass Wall: the Experience of Being a Woman Enterprise Leader», Human Resource Development International 15(3), 365-374. [ Links ]

Windsor, Carolyn; Auyeung, Pak (2006), «The Effect of Gender and Dependent Children on Professional Accountants Career Progression», Critical Perspectives on Accounting 17(6), 828-844. [ Links ]

Artigo recebido em 11 de novembro de 2015 e aceite para publicação em 27 de abril de 2016.

Notas

Vera Fernandes. Mestre em Contabilidade pela Escola de Economia e Gestão da Universidade do Minho. É contabilista certificada e exerce a profissão em gabinete de contabilidade. E-mail: vlcfernandes@sapo.pt

Delfina Gomes. Professora Auxiliar da Escola de Economia e Gestão da Universidade do Minho. Doutorada em Ciências Empresariais, com Especialização em Contabilidade. Diretora do Doutoramento em Contabilidade, programa conjunto entre a Universidade do Minho e a Universidade de Aveiro. Investiga nas áreas da Contabilidade Pública, Ética e Deontologia em Contabilidade, História da Contabilidade, Profissionalização, Ensino da Contabilidade. Endereço: Delfina Gomes: Departamento de Gestão, Escola de Economia e Gestão Universidade do Minho, Campus de Gualtar, 4710-057 Braga, Portugal. E-mail: dgomes@eeg.uminho.pt

João Leite Ribeiro. Professor Auxiliar da Escola de Economia e Gestão da Universidade do Minho (UM). Doutorado em Ciências Empresariais (UM), Mestre em Gestão de Recursos Humanos (UM) e Licenciado em Psicologia (U. Porto). Experiência profissional no desenvolvimento de responsabilidades técnicas, gestão e direção de Recursos Humanos em diversas empresas nacionais. Formador e Consultor em diversas empresas nacionais e multinacionais de diferentes sectores e áreas de negócio. E-mail: joser@eeg.uminho.pt

Apêndice 1: Guião de Entrevista

1 – O que é que a levou a enveredar por uma carreira na área contabilística?

2 – Na sua opinião quais são os requisitos básicos para ser um bom profissional?

3 – Quais são os principais aspetos positivos e negativos que realça no exercício da profissão?

4 – Que importância atribui ao papel dos técnicos de contas nas empresas?

5 – Como é que a sociedade e os empresários olham para a profissão de técnico de contas?

6 – Quais as principais oportunidades e ameaças com que se depara a profissão contabilística na atualidade?

7 – Ser TOC é estar sujeito, ao longo da carreira, a uma constante atualização. Acha que as constantes alterações legislativas podem prejudicar a solidez da profissão?

8 – A ética e a deontologia em conjugação com o saber técnico são importantes no exercício das funções de um técnico oficial de contas?

9 – Estando perante uma profissão de interesse público e no sentido de promover os comportamentos éticos dos profissionais quem deve desempenhar esse papel de promotor e que iniciativas devem ser promovidas?

10 – A OTOC tem dado grande relevância à questão da formação contínua dos seus membros. Considera que este aspeto é importante para uma maior credibilização da profissão?

11 – Em seu entender a formação superior em contabilidade está ajustada às necessidades do mercado de trabalho? Realce alguns aspetos positivos e negativos no ensino da contabilidade.

12 – Existe uma forte complementaridade entre a formação académica facultada pelas instituições de ensino superior e a formação contínua proporcionada pela OTOC?

13 – No que respeita ao acesso à profissão de TOC, constatamos que o nível de exigência tem vindo a aumentar, não só ao nível das habilitações literárias exigidas mas também através da institucionalização do estágio profissional ou a realização de disciplina/área curricular definida pela OTOC e do exame de acesso. Considera que este reforço da exigência tem contribuído para um melhor profissional TOC?

14 – Enquanto mulher como descreveria o seu percurso de acesso e desempenho da atividade de contabilista?

15 – Qual a sua visão sobre o acesso à profissão de contabilista no nosso país por parte das mulheres?

16 – Como avalia o desempenho das mulheres que estão na profissão? Porquê?

17 – De acordo com a informação divulgada pela OTOC, atualmente o sexo feminino está em maioria na profissão, que fatores contribuíram para este domínio das mulheres?

18 – Que características intrínsecas das mulheres podem ser consideradas uma maisvalia para a profissão?

19 – Em termos de progressão na carreira, considera que os profissionais do sexo feminino e masculino enfrentam o mesmo tipo de dificuldades?

20 – Quais são os principais obstáculos que podem dificultar a progressão das mulheres em carreiras ligadas à área contabilística?

21 – Na sua opinião, a maternidade é um dos aspetos que os empregadores têm em consideração quando pretendem contratar um técnico de contas? 22 – Na nossa profissão e perante o exercício das mesmas funções, acha que existem diferenças salariais significativas entre homens e mulheres?

23 – A conciliação entre os papéis familiares e profissionais continua a ser um dos desafios que se coloca principalmente às mulheres. Considera que já existe, por parte das organizações, uma maior sensibilidade para esta questão?

24 – Há algum aspeto que queira comentar que não tenha sido abordado durante esta entrevista?