Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkEconomia Global e Gestão

versão impressa ISSN 0873-7444

Economia Global e Gestão vol.17 no.2 Lisboa set. 2012

Participação dos gastos públicos no grau de liberdade econômica: análise dos países em âmbito mundial

Paulo Almeida-Santos* e Jorge De Toledo Filho**

* Mestre em Ciências Contábeis (Universidade Regional de Blumenau). Diretor e Professor do Departamento de Ciências Contábeis da Faculdades Integradas de Cacoal – UNESC. E-mail: paulosergio.almeidasantos@gmail.com

** Doutorado em Contabilidade e Controladoria (Universidade de São Paulo) e Professor do Programa de Pós-Graduação em Ciências Contábeis da Universidade Regional de Blumenau. E-mail: jtoledo@furb.br

RESUMO

Este artigo tem como objetivo identificar o nível de importância que os gastos públicos representam na classificação geral do grau de liberdade econômica dos países em âmbito mundial. O estudo consiste em uma pesquisa descritiva, do tipo documental e de abordagem quantitativa dos dados. A amostra é composta por 167 países classificados no Index of Economic Freedom de 2010. Como técnicas de análise e interpretação dos resultados, são utilizadas a análise de componentes principais e a técnica da entropia informacional. Os resultados indicam que dentre as dez componentes estabelecidas pelo ranking final do grau de liberdade econômica dos países componentes da amostra, os gastos públicos são considerados o quarto fator determinante necessário para justificar a classificação dos países no Index of Economic Freedom. Os gastos são também o quarto fator de maior peso de informação para se estabelecer o grau de liberdade econômica dos países investigados. A partir desses achados, conclui-se que o controle dos gastos públicos é essencial para o crescimento da nação, principalmente quando estiver em equilíbrio com as receitas, como observado pela relação positiva moderada entre essas duas variáveis.

Palavras-chave: Gastos Públicos, Liberdade Econômica, Países

Participation of public expenditure in the degree of economic freedom: analysis of countries around the world

ABSTRACT

This paper aims to identify the level of importance that the public expenditures represent in the overall degree of economic freedom of countries worldwide. The study consists of a descriptive, documentary-type approach and quantitative data. The sample consists of 167 countries ranked in the Index of Economic Freedom 2010. As techniques of analysis and interpretation of results, the principal component analysis and technical information entropy are used. The results indicate that among the ten components established by the final ranking of the degree of economic freedom components of the sample of countries, public expenditures are considered the fourth factor necessary to justify the classification of countries on the Index of Economic Freedom. Expenses are also the fourth largest weight factor information to establish the degree of economic freedom in the countries investigated. From these findings, we conclude that the control of public spending is essential for the growth of the nation, especially when you are in balance with revenues, as noted by moderate positive relationship between these two variables.

Key words: Public Spending, Economic Freedom, Countries

INTRODUÇÃO

A discussão acerca da qualidade dos gastos públicos é de suma importância para o público em geral. Primeiro, por consistir num assunto de interesse social e, segundo porque está relacionada à eficiência, isto é, à forma como estes estão sendo alocados e aplicados, bem como à eficácia frente aos seus resultados (Baptistelli, 2009).

Atualmente um tema muito relevante no âmbito do setor público refere-se à importância da qualidade dos gastos públicos (Maia et al., 2007) que, por sua vez, são vistos, ou que deveriam ser, como constituintes fundamentais no processo de atuação dos governos (Baptistelli, 2009). Nesse contexto, os gastos públicos afetam um conjunto de atividades, algumas das quais, em algum momento, provavelmente tiveram ou têm, bem como terão, algo a ver com cada pessoa da sociedade (Stiglitz, 1986, apud Giambiagi e Além, 2000). Todavia, quando se discute os gastos públicos, sabe-se que eles estão atrelados aos serviços públicos, já que alguns autores os considerem inseridos num mesmo contexto. Na verdade, eles são diferentes no que tange às suas definições, sendo que os primeiros são necessários para a realização dos segundos.

O incentivo do crescimento econômico, o qual abarca a geração de emprego e renda, a formulação e execução das ações estratégicas, agregadas nas funções governamentais, utilizando-se de instrumentos, tais como o Plano Plurianual, a Lei de Diretrizes Orçamentárias e a Lei do Orçamento Anual, é de responsabilidade do setor público (Sant´anna e Dalmonech, 2010). Desta feita, o fenômeno da crescente participação dos gastos públicos no PIB de todas as principais economias do mundo é contextualizado por Matias-Pereira (2008) em decorrência do envelhecimento da população e também pelo processo de urbanização. Assim, destaca-se que a elevação tributária tem sido a forma de compensação, total ou parcialmente adotada, pelos governantes em razão da elevação dos gastos públicos.

A principal discussão a respeito dos efeitos dos gastos públicos na economia encontra-se relacionada à função de seu impacto no crescimento econômico da região. Isso faz com que a população espere a otimização dos recursos públicos, visto que o limite imposto para se expandir as receitas, as quais financiam os gastos per capita impede a elevação das despesas públicas. Aschauer (1989), por exemplo, conclui que os gastos públicos por meio de investimentos na produção de bens e serviços para a população têm uma relação positiva com o crescimento da economia da nação.

A partir da breve contextualização apresentada busca-se, por meio deste estudo, responder a seguinte indagação: Qual o nível de importância que os gastos públicos representam na classificação geral do grau de liberdade econômica dos países em âmbito mundial?

A The Heritage Foundation (2010) corrobora que, em uma sociedade economicamente aberta ou livre, os indivíduos são livres para trabalhar, produzir, consumir e investir do modo como quiserem; portanto, a liberdade é irrestrita por parte do Estado. Nas sociedades economicamente livres, os governos permitem que o trabalho, o capital e as mercadorias circulem livremente, sem abster-se de coação ou restrição de liberdade, além da medida necessária para proteger e manter a própria liberdade (The Heritage Foundation, 2010).

Dentro deste contexto, o objetivo deste estudo éidentificar o nível de importância que os gastos públicos representam na classificação geral do grau de liberdade econômica dos países em âmbito mundial.

Os neoliberais protegem, com bastante ênfase, a necessidade de redução dos gastos governamentais, bem como o tamanho do Estado. Admitem, portanto, que o Estado possui suma importância na economia, por meio de ações executadas junto à sociedade, tais como: saúde, educação, defesa, policiamento, justiça, segurança jurídica na economia, etc. (Matias-Pereira, 2008). Alguns estudos citados por Sant´Anna e Dalmonech (2010) investigaram a relação entre os gastos públicos e o crescimento econômico, por exemplo: Stevens e McGowan (1983); Aschauer (1989); Easterly e Rebelo (1993); Devarajan et al. (1996); Lledó (1996); Oliveira e Cruz (2000); Candido Júnior (2001); Easterly (2005; Rebelo (2003) e SantAnna (2006).

A discussão sobre a qualidade dos gastos públicos é de suma importância. Primeiro, por consistir num assunto de interesse social; segundo, por estar relacionada ao que diz respeito à eficiência, isto é, a forma como estes são alocados e aplicados, bem como a eficácia ante aos seus resultados (Baptistelli, 2009).

Rocha e Giubert (2007) investigaram quais os componentes dos gastos públicos que influenciavam o crescimento econômico dos Estados brasileiros durante o período 1986-2000, em razão da decomposição dos gastos em gastos correntes e gastos de capital. Tais componentes apareceram como produtivos, ou seja, estimularam o crescimento econômico no período, desde que os gastos correntes sejam produtivos até um limite de 61% da despesa orçamentária. Os autores identificaram que os gastos com transporte e comunicação, educação e defesa também contribuíram para o crescimento dos Estados brasileiros no período investigado.

Sant´Anna e Dalmonech (2010) analisaram o impacto da estratégia deliberada dos governos estaduais brasileiros, ao executar os gastos públicos, no crescimento econômico estadual no período de 1997 a 2007. Por meio da análise de dados em painel, os resultados evidenciaram que, em sua grande maioria, as ações estratégicas governamentais não estão relacionadas ao crescimento econômico sendo, portanto, ações estratégicas improdutivas.

Outro ponto importante que justifica o estudo de Sant´Anna e Dalmonech (2010) é quanto à deficiência de estudos na área das finanças e contabilidade pública. Destarte, este trabalho apresenta um estudo prático para essas duas áreas, pois também tem um fim social relacionado à eficiência dos recursos atribuídos aos gastos governamentais em prol do bem-estar da sociedade de modo geral. Desse modo, apresenta-se como contribuição teórica sobre o assunto, pois atrela os gastos do governo à produção de bens e serviços públicos.

O presente artigo, além da introdução, possui mais quatro seções. Na segunda seção, apresenta-se a revisão da literatura e na terceira aborda-se a metodologia utilizada no estudo. Seguidamente são descritos e interpretados os resultados encontrados e, por fim, na última seção, é demonstrada a discussão dos achados do estudo.

REVISÃO DA LITERATURA

O referencial teórico abordado neste artigo versará a respeito do serviço público e da qualidade dos gastos públicos, bem como a respeito da liberdade econômica, mais precisamente do «Index of Economic Freedom»preconizado pela The Heritage Foundation.

Serviços públicos

Sabe-se que os serviços públicos configuram-se como uma forma de o governo gastar em prol do bem-estar da sociedade de modo geral. No âmbito mundial, a evolução dos serviços públicos, segundo Ramos (2004), não deve ser massificada dada a inexistência de um parâmetro adequado ou inadequado, uma vez que o caráter instigante reside na observação do alcance dos acontecimentos em decorrência das transformações que se encontram atualmente e analisá-las, valendo-se de pressupostos não ideológicos como forma de indicar as melhores opções para cada país.

Contudo, os serviços públicos incluem gastos específicos realizados pelos gestores públicos que visam ao atendimento desde programas tecnológicos (Dias, 2006) a programas relacionados à saúde (Tengan, 2008). Programas estes chamados de políticas públicas. Portanto, algumas definições são apresentadas para o termo «serviço público», ainda que seja um termo obscuro quanto a sua definição (Matias-Pereira, 2008).

De acordo com Andrade (2002), serviço público consiste no rol de ações e produtos executados ou colocados a serviço da comunidade e tencionam abarcar e promover elevação no nível de qualidade de vida social; bem como maior eficácia pública no que diz respeito aos setores de saúde, de saneamento, de educação e distribuição de renda, dentre outros. Conforme Meirelles (2007, p. 330), o serviço público consiste em todos os serviços prestados pela «Administração ou por seus delegados, sob normas e controles estatais, para satisfazer necessidades essenciais ou secundárias da coletividade ou simples conveniências do Estado».

A respeito da mesma temática, Grau (2000, p. 133) assevera que o serviço público «[...] é o tipo de atividade econômica cujo desenvolvimento compete preferencialmente ao setor público. Não exclusivamente, visto que o setor privado presta serviço público em regime de concessão ou permissão». Neste contexto, o serviço público consiste na atividade que tem como objetivo a satisfação das necessidades coletivas, já que se encontram subordinadas ao direito público ou mesmo ao comum, seja civil ou comercial, quando no tocante a atividades desenvolvidas por entidades de comércio ou de indústria (Braga, 2008).

Não obstante, Mello (2008, p. 659) corrobora que o serviço público corresponde «[...] à toda atividade de oferecimento de utilidade ou comodidade material destinada à satisfação da coletividade em geral, mas fruível singularmente pelos administrados, que o Estado assume com pertinente a seus deveres [...]».

Ante as definições supracitadas, bem como de outras consagradas na literatura do Direito Administrativo, Pietro (2005, p. 99) define o tema serviço público como «[...] toda atividade material que a lei atribui ao Estado para que a exerça diretamente ou por meio de seus delegados, com o objetivo de satisfazer concretamente às necessidades coletivas, sob-regime jurídico total ou parcialmente público».

Percebe-se, diante das definições ou conceitos mencionados, que o serviço público é algo necessário a ser realizado pela máquina pública, mas que, para que possam ser realizados, incorrem no aparecimento de custos, ou seja, os gastos públicos, ou seja, a oferta de serviços atinentes a «segurança, policiais, judiciais e diplomáticos, a produção torna-se necessariamente pública, sendo desenvolvida pela burocracia» (Filellini, 1994, p. 62). Destarte, «O custo é também um gasto, só que reconhecido como tal, isto é, como custo, no momento da utilização dos fatores de produção (bens e serviços), para fabricação de um produto ou execução de um serviço» (Martins, 2003, p. 25). Portanto, os serviços públicos são um custo para o erário, para disponibilizar os direitos sociais à população e que se encontram consagrados nas regras fiscais e nas próprias constituições nacionais.

É mister ressaltar que não é atribuída às atividades do governo uma rígida obediência às normas do mercado em que os indivíduos atrelam determinado valor aos serviços públicos, sem que seus juízos de valor sejam explicitados (Wiemer e Ribeiro, 2004). Mas, possivelmente, na época de eleições, os eleitores, de certa forma, lembrar-se-ão da qualidade dos serviços prestados pelo gestor em sua administração (Weindorfer, 2001). Desse modo, a importância atribuída por parte da sociedade ante aos serviços realizados pelo gestor, pode melhorar a reputação deste perante aquela, o que constitui ganho para ambos.

Apesar disso, para que os serviços públicos sejam realizados, é necessário que ocorra dispêndio financeiro, ou seja, o gasto público que, se «ineficiente e desnecessário, é nocivo à sociedade. Torna-se essencial e salutar, atualmente, políticas públicas que visem mais à transparência, à eficiência, à economicidade e à equidade em relação aos gastos públicos» (Baptistelli, 2009, p. 12).

Qualidade dos gastos públicos

Conforme Silva (2007, p. 31), o estudo dos gastos públicos relaciona-se ao estudo da interferência do Estado junto à economia dos países, preferencialmente, via alocação de recursos à disposição na comunidade e seu consequente emprego na produção de bens, assim como de serviços públicos que supram as ações e os projetos governamentais. Sant´Anna e Dalmonech (2010, p. 2) asseveram que o consumo de recursos em atividades vitais e estratégicas dos governos representa os gastos públicos previstos no Orçamento Público, de acordo com seus projetos.

Para Riani (1997, p. 69) «Os gastos públicos constituem-se na principal peça de atuação do governo. Através deles, o governo estabelece uma série de prioridades no que se refere à prestação de serviços públicos básicos e aos investimentos a ser realizados». Mas, ao se discutir o termo «gastos» nas finanças públicas, deve-se ter um cuidado na definição trabalhada, visto que os gastos governamentais consistem naquelas despesas realizadas pelas unidades que compõem a administração direita e indireta; por conseguinte, neste conceito abarcam-se os gastos realizados pelas esferas governamentais mais suas autarquias. Já o gasto público é constituído pela totalidade das despesas da administração pública, sejam elas gastos governamentais, gerência e manutenção da máquina pública ou no desenvolvimento de ações econômicas, nas quais se incluem as relacionadas às empresas estatais (Riani, 1997).

Os gastos públicos também são conhecidos como despesa pública. A despesa pública é geralmente definida como os gastos efetuados pela administração federal, a estadual e a municipal, pelas suas fundações e autarquias, excluindo-se as empresas estatais (National Economic and Social Council, 2002). A despesa pública na concepção de Nascimento (2006, p. 123) é: «[...] o gasto dos recursos públicos nos orçamentos, a partir de autorização legislativa». Conforme Andrade (2002, p. 75) ao conceituar o mesmo termo corrobora que:

«Constitui-se de toda saída de recursos ou de todo pagamento efetuado, a qualquer título, pelos agentes pagadores para saldar gastos fixados na Lei do Orçamento ou em lei especial e destinados à execução dos serviços públicos, entre eles custeios e investimentos, além dos aumentos patrimoniais, pagamento de dívidas, devolução de importâncias recebidas a títulos de caução, depósitos e consignações».

Ainda sobre a conceituação da despesa pública, Kohama (2003) considera que esta é definida como sendo os dispêndios fixados em lei específica ou especial, destinados à realização das atividades públicas e da ampliação do patrimônio, além da gerência e amortização da dívida pública, bem como à devolução ou quitação dos valores referentes às cauções, consignações e depósitos, dentro outros.

Em outro julgamento menos amplo, Angélico (1994) explana que o gasto público configura-se como toda e qualquer quitação de papéis executada pelos governos. Silva (2004) esclarece que a despesa pública abarca as despesas do Estado quando da efetivação da prestação de atividades e aquisições que dizem respeito às necessidades sociais, de acordo com a Constituição e das demais leis, bem como oriunda de contratações e instrumentos diversos.

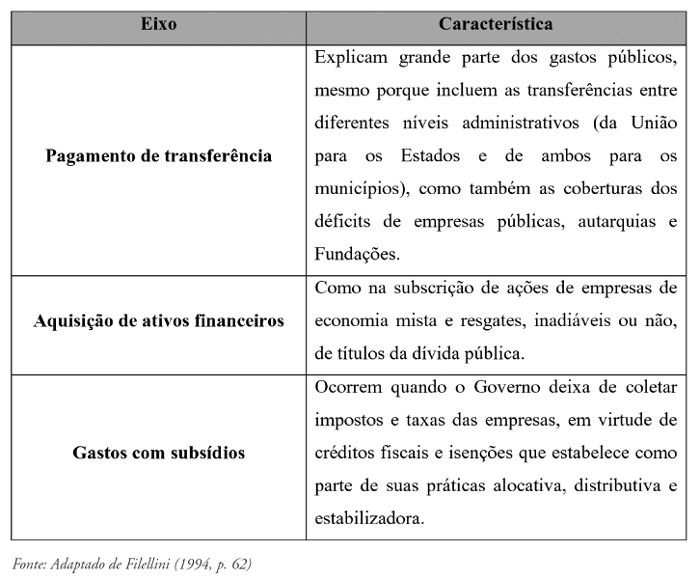

Filellini (1994) menciona os três principais eixos do gasto público, bem como suas características, conforme demonstrado no Quadro I.

QUADRO I

Principais eixos dos gastos públicos

No que tange à participação dos gastos públicos diante do desempenho econômico, Rocha e Giuberti (2007) reportam-se ao questionamento acerca do corte ou da manutenção, observando que a solução irá, claramente, relacionar-se da função que cada tipo de gasto apresenta em relação à ampliação das possibilidades de elevação dos níveis econômicos. Destarte, alguns são os aspectos principais relacionados ao crescimento do gasto público, de acordo com Colm apud Giacomoni (2003). São eles:

A necessidade de serviços públicos;

O desejo de melhores serviços públicos;

Os recursos disponíveis para a utilização pelo governo; e

O custo dos serviços públicos.

No que diz respeito ao primeiro e ao segundo aspecto, Giacomoni (2003) esclarece que a razão de sua ocorrência é do tipo clássico, visto que surge da ampliação do campo de ação dos governos em virtude da procura pelos serviços públicos. O terceiro aspecto origina-se do estímulo de oferecimento de bens e serviços públicos pelo caráter de facilidade que os governos desenvolvem quando da promoção e arrecadação de recursos. No que se refere ao quarto aspecto, evidencia-se algo atualmente bem conhecido, o qual estabelece que as atividades públicas (bens e serviços) encontram-se imunes à utilização de modelos teóricos estruturados com vistas à diminuição dos gastos.

Desta forma, o objetivo geral dos gastos públicos é que sua taxa de crescimento seja mantida abaixo do crescimento da economia como um todo, de modo a alcançar um nível inferior quando de sua comparação aos níveis de crescimento nacional de renda. O que levará a uma diminuição dos índices de empréstimos em consonância com a carga tributária, fato este que promoverá o aumento de ações empreendedoras e da capacidade de eficiência (Treasury, 1998 apud Taylor-Gooby, 1991).

Grau de liberdade econômica

Conforme a The Heritage Foundation(2010), a liberdade econômica é o direito fundamental de todos os seres humanos para que controlem o seu próprio trabalho de propriedade. Em uma sociedade economicamente livre os indivíduos são livres para trabalhar, produzir, consumir e investir em qualquer forma que quiserem. Nas sociedades economicamente livres, os governos permitem que o trabalho, o capital e mercadorias se movam livremente, sem absterem-se de coação ou restrição de liberdade além da medida necessária para proteger e manter a própria liberdade.

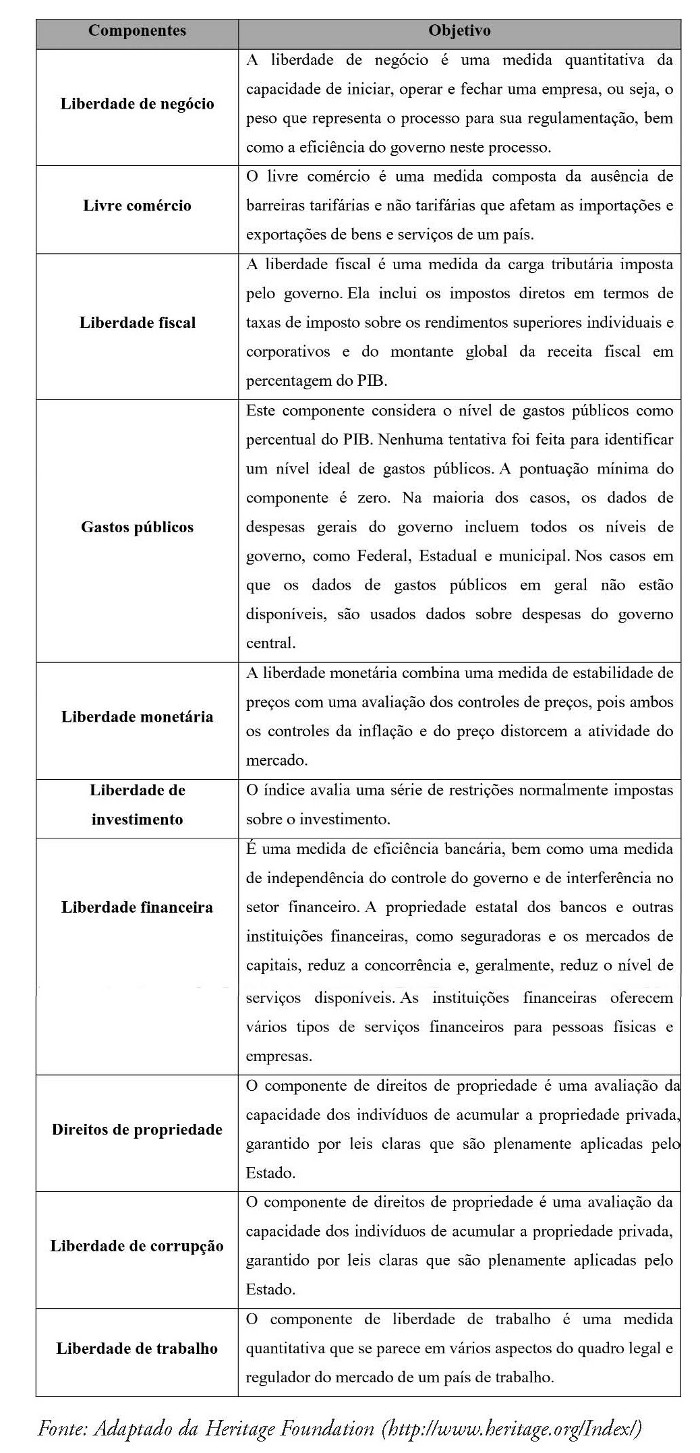

No entanto, de acordo com a The Heritage Foundation, para mensurar o «Index of Economic Freedom», ou seja, o grau de liberdade econômica de um país, é necessário mensurar 10 componentes a priori: liberdade de negócio, livre comércio, liberdade fiscal, gastos públicos, liberdade monetária, liberdade de investimento, liberdade financeira, direitos de propriedade, liberdade de corrupção e liberdade de trabalho. Desta feita, por meio do Quadro II, são apresentados os componentes ou variáveis que compõem o grau de liberdade econômica («Index of Economic Freedom»), bem como seus objetivos para a mensuração da classificação do país.

QUADRO II

Componentes ou fatores do «Index of Economic Freedom»

Como dito anteriormente, todas essas variáveis são necessárias para medir o grau de liberdade econômica de um país. Cada componente é mensurada atribuindo-se uma nota que vai de 0 a 100, sendo «0» nada de liberdade e «100» máximo de liberdade. Após, soma-se o total de todos os componentes e tira-se uma média isoladamente de cada um dos países que, por sua vez, é tida como sendo o grau de liberdade econômica do país no período.

METODOLOGIA

Nesta seção são descritos os aspectos metodológicos desta investigação. Não obstante, no que diz respeito aos objetivos da pesquisa, o presente estudo é de cunho descritivo. Segundo Gil (2002, p. 42), «as pesquisas descritivas têm como objetivo primordial a descrição das características de determinada população ou fenômeno ou, então, o estabelecimento de relações entre variáveis». Portanto, por meio da análise de componentes principais, busca-se verificar se o fator «gastos públicos» consiste em uma das principais componentes do grau de liberdade dos países que fazem parte do ranking do «Index of Economic Freedom2010».

Em relação aos procedimentos da pesquisa, classificou-se este estudo de forma documental, visto que os dados foram extraídos a partir do ranking de grau de liberdade econômica mundial apresentada pela The Heritage Foundatione pelo The Wall Street Journal, por meio do sítio (http://www.heritage.org/Index/). A Heritage Foundationfoi fundada em 1973 e consiste em um instituto de ensino e pesquisa, cuja missão é formular e promover políticas públicas conservadoras baseadas nos princípios da liberdade econômica. O estudo documental «[...] vale-se de toda sorte de documentos, elaborados com finalidades diversas, tais como assentamento, autorização, comunicação etc.» (Gil, p. 30). O estudo documental busca «[...] documentos de fonte primária, a saber, os «dados primários» provenientes de órgãos que realizam as observações. Esses «dados primários» podem ser encontrados em arquivos, fontes estatísticas e fontes não escritas». Além do mais, podem ser de cunho público ou particular (Rampazzo, 2002, p. 51).

No que diz respeito à abordagem do problema, esta pesquisa é de fins quantitativos, visto que se utilizará da análise quântica para a mensuração dos seus resultados. O estudo quantitativo, conforme Martins e Theóphilo (2007, p. 103), no momento em que é realizado, «[...] o pesquisador, dependendo da natureza das informações, dos dados e das evidências levantadas, poderá empreender uma avaliação quantitativa, isto é, organizar, sumarizar, caracterizar e interpretar os dados numéricos coletados».

• No que diz respeito aos procedimentos de análise dos dados, serão adotadas as seguintes etapas:

• Estatística Descritiva;

• Análise de Correlação;

• Análise de Componentes Principais; e

• Análise da Entropia Informacional

A população do estudo é composta por todos os 183 países avaliados no «Index of Economic Freedom 2010». No entanto, em função de alguns países apresentarem pontuações igual a zero em alguns indicadores, os mesmos foram retirados da população. Em resultado disso, os países que se seguem foram extraídos da população de países pesquisada: Afeganistão, Birmânia, Cuba, Eritreia, Irã, Iraque, Kiribati, Liechtenstein, Maldivas, Estados Federados da Micronésia, Coreia do Norte, Ilhas Salomão, Sudão, Turquemenistão, Venezuela e Zimbábue.

Análise das Componentes Principais

A Análise de Componentes Principais (ACP) foi desenvolvida inicialmente por Pearson, em 1901, o qual descreveu que um grupo de componentes era gerado por um conjunto de variáveis originais, que possuíam alterações mínimas e não explicadas. Num segundo momento, essa teoria foi reformulada por Hotteling, em 1933, o qual considerou «n» variáveis obtidas de uma população de estudantes representados por notas obtidas, avaliando a habilidade dos alunos ao responderem aos problemas, dentre outras variáveis (Lopes, 2001 apud Lima Júnior, 2007).

Sob o enfoque da Contabilidade, a ACP se aplica por meio dos índices das demonstrações contábeis, contribuindo para a explicação da situação econômica e financeira das entidades o que, de certa forma, explica a semelhança de vários resultados extraídos das demonstrações contábeis. Assim, a análise das componentes principais atua como um mecanismo facilitador que agiliza a interpretação das demonstrações contábeis (Lima Júnior, 2007).

No que diz respeito à sua definição, Araújo (2009), comenta que a ACP é um modelo fatorial no qual os fatores são baseados na variância total, sendo que esse procedimento implica computacionalmente que toda a variância é comum ou compartilhada. Sob outro ponto de vista, Morozini et al. (2006, p. 91) conceituam a análise de componentes principais da seguinte forma:

«Análise das componentes é uma forma de transformar as variáveis originais em componentes principais, ou seja, é uma técnica de transformação de variáveis, em que por ocasião do resultado da pesquisa, é investigado se todas as variáveis contribuíram para explicar a variabilidade total dos dados».

Em relação aos resultados extraídos da análise das componentes principais, Júnior (2007) comenta que tais resultados podem ser interpretados por meio dos mapas fatoriais, os quais possibilitam ao analista visualizar a posição das variáveis diante dos casos estudados.

Nesse aspecto, Lima et al. (2008, p. 5) inferem que após a «transformação de uma série de índices originais em componentes principais, também é possível verificar-se qual destes indicadores é o mais importante em uma determinada amostra». Ratificando essa ideia, Lima Júnior (2007) cita que o estudo dos componentes centrais permite, ao pesquisador, a percepção de um panorama simplificado e amplo da organização, porque se baseia em dados mais relevantes dentre todos os outros verificáveis.

Entropia informacional

Conforme Rocha et al. (2010, p. 2), utilizando-se da definição de Rifkin (1980), a entropia é utilizada «como uma medida da quantidade de energia». Mas, segundo Rocha et al., (2010), foi Rudolf Clausius quem, no ano de 1986, utilizou pela primeira vez a terminologia «entropia» em estudos desenvolvidos, para o qual o conceito da entropia encontra-se relacionado à termodinâmica e, aos poucos, foi adaptado a outras áreas do conhecimento científico, principalmente à economia e às ciências da informação.

Zeleny (1982 apud Rocha et al., 2010, p. 2) apresentam um exemplo a respeito da entropia informacional:

«Estima-se que a chance de chuva em Moscou seja de 20%, em seguida você recebe a mensagem que realmente choveu. Quanto de informação está contida nesse sim, choveu? Como isso pode ser medido? Supor que 0,001 seja a estimativa da chuva ocorrer, então ao receber a mensagem que choveu realmente, seria uma surpresa, pois a estimativa era pequena. Se a estimativa fosse maior, não teria surpresa. Logo, quanto menor a probabilidade, maior a surpresa. Por meio da entropia da informação, procura-se avaliar o conteúdo informativo da mensagem antes da sua chegada ao decisor para que o mesmo possa optar pela melhor alternativa».

Contudo, a entropia é considerada medida não complexa, porém eficiente, em virtude do número de dados obtidos junto a uma determinada fonte de informação, já que a ocorrência do fenômeno pode ser calculada por meio da probabilidade (Zeleny, 1982 apud Rocha et al., 2010).

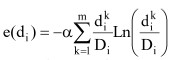

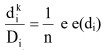

Os passos para se chegar à fórmula do cálculo da entropia informacional são apresentados por Zeleny (1982) apud Rocha et al. (2010), da seguinte forma:

Sendo, os valores normalizados, em que:

os valores normalizados, em que: caracteriza o conjunto D, em termos do i-ésimo atributo.

caracteriza o conjunto D, em termos do i-ésimo atributo.

Encontra-se, portanto, . Busca-se após, a medida de entropia do contraste da intensidade para o i-ésimo atributo calculado por:

. Busca-se após, a medida de entropia do contraste da intensidade para o i-ésimo atributo calculado por:  onde:

onde:  e

e  . Verificando ainda que

. Verificando ainda que

Sendo todos os  iguais para um dado i, então,

iguais para um dado i, então,

Ao se fixar

Ao se fixar  , determinam-se

, determinam-se  para todos os

para todos os  . Tal normalização é necessária para efeitos comparativos.

. Tal normalização é necessária para efeitos comparativos.

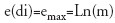

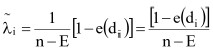

Neste caso, a entropia total de D é definida por: .

.

Para efeitos de análise, quanto maior for e(di), menor será a informação transmitida pelo i-ésimo atributo. Caso  , então o i-ésimo atributo não transmite informações e pode ser removida da análise decisória. Em razão do peso

, então o i-ésimo atributo não transmite informações e pode ser removida da análise decisória. Em razão do peso  ser inversamente relacionado a

ser inversamente relacionado a  , usa-se

, usa-se  ao invés de

ao invés de  e normaliza-se para assegurar que

e normaliza-se para assegurar que  e

e  . Sendo assim, a entropia da informação pode vir a ser representada pela seguinte expressão:

. Sendo assim, a entropia da informação pode vir a ser representada pela seguinte expressão:  .

.

Limitações

Podem ser destacadas duas limitações para esta pesquisa. Primeiro, a amostra utilizada, no caso apenas os países avaliados no «Index Economic Freedom 2010». Portanto, generalizações para grupo de países que não estão neste ranking não são possíveis. Segundo, um único período avaliado, 2010. Nesse contexto, o estudo se restringe apenas ao ano mencionado e, consequentemente, a interpretação dos resultados encontrados e as possíveis generalizações para períodos anteriores ou posteriores não podem ser consideradas.

RESULTADOS

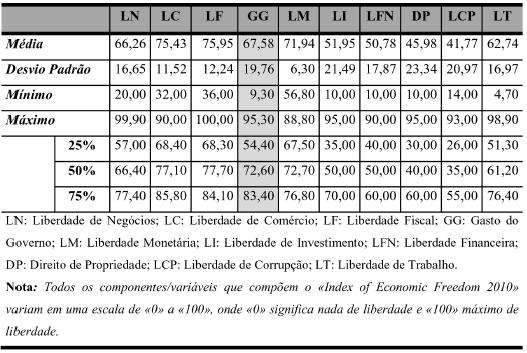

A Tabela 1 demonstra as estatísticas descritivas das variáveis analisadas (média, mínimo, máximo, quartil e desvio padrão). Entretanto, foi dada ênfase somente ao comportamento da variável (gastos públicos – GG).

Tabela 1

Estatística descritiva das variáveis que compõem o grau de liberdade econômica referente ao ano de 2010 dos países componentes da amostra (n=167)

A média de pontos atingida pelos países, no que diz respeito ao gasto público foi de 67,58 pontos, com um desvio padrão de 19,76. Esta dispersão indica que o investimento dos países em seu território foi baixo. O mínimo de pontos alcançados pelos países foi igual a 9,30. Índice este alcançado por Seychelles, país localizado no Oceano Índico. O máximo de pontos alcançados na mesma variável foi em torno de 95,30. Tal pontuação foi alcançada por Singapura. Dos 167 países analisados, 25% deles obtiveram como pontuação nos gastos públicos, 54,40 pontos, a metade deles 72,60 pontos, enquanto 25% alcançaram mais de 83,40 pontos no fator «gastos públicos».

A Tabela 2 ilustra a matriz de correlação de Spearmanentre as variáveis investigadas. Utilizou-se de tal correlação, visto que algumas das variáveis em destaque, ao serem submetidas ao teste de normalidade (Kolmogorov Smirnov – K-S) não apresentaram uma distribuição normal.

Tabela 2

Matriz de correlação de Spearman (n=167)

Observa-se, por meio da matriz de correlação de Spearman, que o gasto público possui correlação com cinco das nove variáveis que compõem o grau de liberdade econômica. Sendo que três apresentam correlação negativa baixa (LN) ao nível de 1%, (LC) ao nível de 5%, (LI) ao nível de 1% e (DP) ao nível de 1%. Isso significa dizer que quanto maior for o gasto público, menor será a liberdade de negócios, a liberdade de comércio, a liberdade de investimento e o direito de propriedade, caso contrário, menor será o gasto público. Este mesmo raciocínio é válido para a liberdade de corrupção – LCP, visto que ela possui uma correlação negativa moderada ao nível de 5% com o gasto público.

No entanto, a liberdade fiscal (LF) possui correlação positiva moderada com o gasto público, possivelmente pelo fato de que, para que haja um dispêndio de recursos, é necessário que haja um crédito de igual valor correspondente (princípio do equilíbrio orçamentário), sendo assim a principal fonte de recursos do governo; os tributos são os principais financiadores dos serviços públicos. Outro motivo também a ser considerado é representado pelos famosos «cortes de gastos», geralmente ocasionados pelo não recolhimento dos tributos previstos que, em muitos casos, levam ao desequilíbrio fiscal; logo, os ajustes fiscais são necessários para se atingir o equilíbrio das contas públicas. Como é referido por Cândido Júnior (2001), o ajuste fiscal, nos países em processo de estabilização econômica, é peça fundamental da política macroeconômica. Isso reforça a necessidade de aumento da produtividade dos gastos públicos.

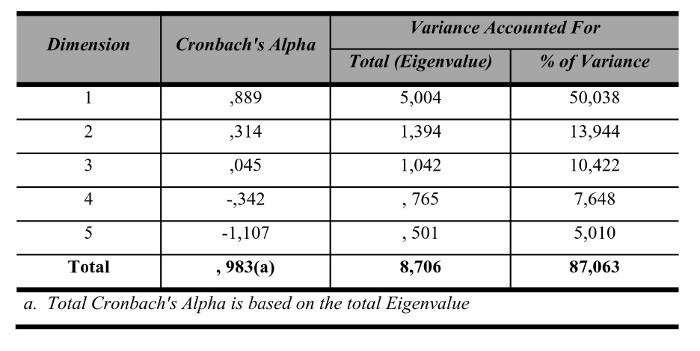

A Tabela 3 demonstra o grau de importância de cada variável em destaque na classificação do grau de liberdade econômica dos países, em especial o grau de importância dos gastos públicos para a classificação dessa liberdade, utilizando-se a Análise das Componentes Principais. Sendo assim, por meio dessa tabela é apresentado o modelo sumário referente a cada componente principal. Tais outputs foram gerados pelo software estatístico SPSS®.

Modelo Sumário – Análise das componentes principais (n=167)

A partir dos resultados apresentados na Tabela 3, verifica-se que a primeira componente (Dimensão 1) possui um valor próprio de 5,004, o que corresponde a 50,1% da variância total. A segunda componente (Dimensão 2) possui um valor próprio de 1,394, o que corresponde a 13,9% da variância total. A terceira componente (Dimensão 3) possui um valor próprio de 1,042, o que corresponde a 10,4% da variância total. A quarta componente (Dimensão 4) possui um valor próprio de 0,765, o que corresponde a 7,7% da variância total. A quinta componente (Dimensão 5) possui um valor próprio de 0,501, o que corresponde a 5% da variância total. Diante disso, percebe-se que as quatro primeiras componentes explicam mais de 80% da variabilidade total, em termos globais.

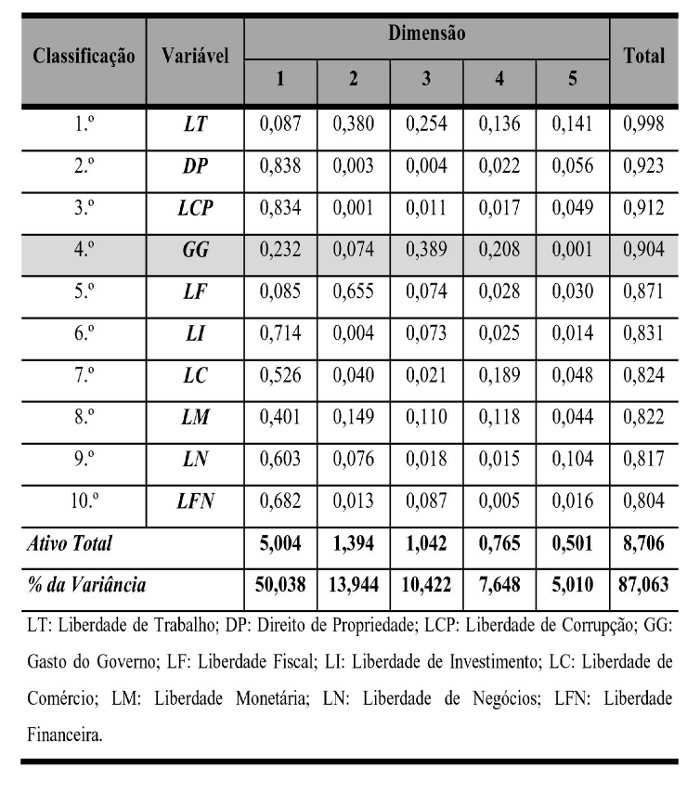

Dessa forma, por meio da Tabela 4, é apresentada a participação de cada variável em cada uma das componentes. Para facilitar o entendimento da análise, os resultados foram organizados por ordem de classificação referente ao seu grau de importância.

Vetor total das coordenadas – Análise das componentes principais (n=167)

Conforme os outputs obtidos, na Tabela 4, verifica-se que a variável «gastos públicos» é considerada como a quarta variável, destacando-se dentre as componentes principais formadas. Sua representação nas cinco componentes avaliadas foi igual a 90,4% de participação. No entanto, a liberdade de trabalho, o direito de propriedade e a liberdade de corrupção, foram as três primeiras variáveis que obtiveram maiores representatividades nas componentes principais formadas. A primeira apresentou 99,8% de participação, a segunda, 92,30% e a terceira, 91,4%; somando-se a participação isolada em cada componente.

Na Tabela 5 são apresentados os resultados da aplicação da técnica da entropia informacional. Demonstra-se, por meio dela, a variável com maior peso informacional na classificação do grau de liberdade dos países avaliados no «Index of Economic Freedom 2010». Portanto, considera-se como variável de maior importância, a que apresentar menor entropia e, consequentemente, maior importância de informação. Dessa forma, para facilitar a análise das variáveis, foram elas classificadas, na Tabela 5, por menor grau de entropia e maior peso informacional. O cálculo da entropia informacional, bem como sua organização foi realizado por meio do Microsoft Excel®.

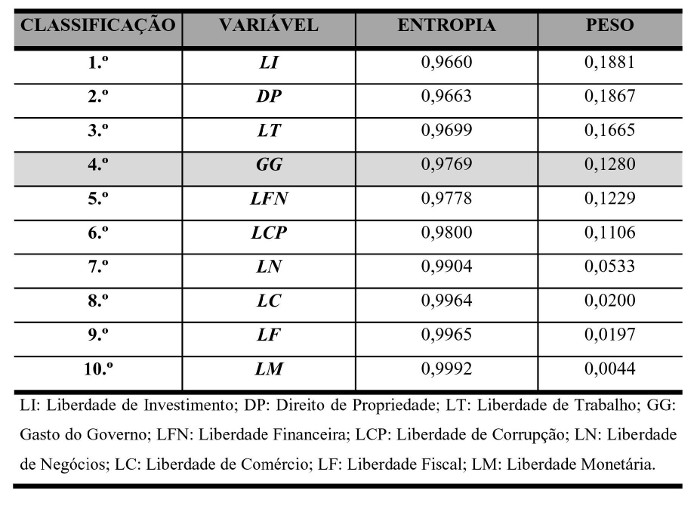

Entropia e peso das variáveis que compõem a classificação do grau de liberdade econômica dos países componentes da amostra (n=167)

Diante dos resultados apresentados na Tabela 5, a partir do cálculo da entropia, constatou-se que os dados indicam que os gastos públicos configuram-se como a quarta variável que compõe o «Index of Economic Freedom 2010», uma vez que este fator possui a menor entropia, 97,69% e, consequentemente, o quarto fator com maior peso de informação, 12,80%. Cabe frisar que este resultado está em linha com os resultados encontrados por meio da aplicação da Análise das Componentes Principais, pois, como visto anteriormente, os gastos públicos foram a quarta componente da classificação geral das componentes formadas.

Não obstante, a liberdade de trabalho que, segundo a ACP, era a primeira variável de maior influência dentro das componentes principais foi, na entropia, a terceira variável de maior peso informacional, 16,65%, e, consequentemente, a terceira com menor entropia, 96,99%. O direito de propriedade apresentou-se como a segunda variável de maior destaque dentro das componentes principais formadas pela ACP e, na entropia, esta variável manteve a mesma classificação, ou seja, a mesma importância com uma entropia de 96,63% e um peso informacional de 18,57%. A liberdade de corrupção foi evidenciada como a terceira variável no atributo de importância dentro da ACP, ficando classificada como a quarta variável na entropia.

DISCUSSÃO

Este estudo teve como objetivo identificar o nível de importância que os gastos públicos representam na classificação geral do grau de liberdade econômica dos países em âmbito mundial.

Para este fim, realizou-se um estudo descritivo, com procedimento documental e abordagem quantitativa. A amostra do estudo foi composta por 167 países estratificados de um total de 179 países avaliados no «Index of Economic Freedom 2010». Como técnica de análise de dados utilizou-se da análise de componentes principais e a técnica da entropia informacional.

Os achados da pesquisa, conforme a análise das componentes principais e a entropia informacional, indicaram que dentre dez componentes que compõem o grau de liberdade econômica dos países selecionadas para amostra, os gastos públicos são a quarta componente em nível de importância na classificação geral dos países contemplados no «Index of Economic Freedom», ou seja, um dos quatro primeiros fatores que apresentam o maior peso informacional para se estabelecer o grau de liberdade econômica dos países investigados.

Os resultados apresentados coadunam com estudos anteriores que verificaram a importância dos gastos públicos para o crescimento econômico das nações. Ver, por exemplo:

Stevens e McGowan (1983); Aschauer (1989); Easterly e Rebelo (1993); Devarajan et al. (1996); Lledó (1996); Oliveira e Cruz (2000); Candido Júnior (2001); Easterly (2005; Rebelo (2003) e SantAnna (2006), Rocha e Giubert (2007) e Sant´Anna e Dalmonech (2010).

Adicionalmente verificou-se uma associação positiva e moderada entre as variáveis «gastos públicos» e a «liberdade fiscal», comprovando que as despesas devem estar sempre em equilíbrio com a receita, visto que um aumento nas despesas e a queda na arrecadação de impostos, ou vice-versa, implicará o desequilíbrio fiscal dos governos.

Diante dos resultados apresentados por este estudo, constata-se que outras pesquisas voltadas aos gastos públicos fazem-se necessárias, tendo em vista sua importância para o interesse social, principalmente na aplicação de recursos em prol da população. Tomando-se esta pesquisa como base, estudos futuros podem estender o período de análise e a amostra de países, uma vez que existem alguns com grau altíssimo de liberdade em gastos públicos, mas que não se encontram bem posicionados no «Index of Economic Freedom».

REFERÊNCIAS BIBLIOGRÁFICAS

ANDRADE, N. A. (2002), Contabilidade Pública na Gestão Municipal. Atlas, São Paulo. [ Links ]

ANGÉLICO, J. (1995), Contabilidade Pública. 8.ª ed., Atlas, São Paulo. [ Links ]

ARAÚJO, W. O. (2009), «Análise de componentes principais (PCA)». Technical Report - RT-MSTMA 003-09. [ Links ]

BAPTISTELLI, P. M. F. B. (2009), «Qualidade dos Gastos Públicos dos Municípios Mineiros na Área da Educação». Dissertação (Mestrado em Administração), Faculdades Integradas Pedro Leopoldo, São Leopoldo. [ Links ]

BRAGA, L. V. (2008), «Contribuições da Certificação Digital ao Desenvolvimento do Governo Eletrônico e Aperfeiçoamento de Políticas Públicas e Serviços Públicos no Brasil». Dissertação (Mestrado em Gestão de Conhecimento e da Tecnologia da Informação), Universidade Católica de Brasília. Brasília. [ Links ]

CÂNDIDO JÚNIOR, J. O. (2001), «Os gastos públicos no Brasil são produtivos?»Texto para discussão n.º 2. Brasília: IPEA, fevereiro de 2001. Disponível em: http://www.ipea.gov.br/pub/td/td_2001/td_781.pdf. Acesso em 25 de janeiro de 2011. [ Links ]

DI PIETRO, M. S. Z. (2005), Direito Administrativo. 18.ª ed., Atlas, São Paulo. [ Links ]

DIAS, C. A. (2006), «Método de Avaliação de Programas de Governo Eletrônico sob a ótica do Cidadão-Cliente: Uma Aplicação no Contexto Brasileiro». Tese (Doutorado em Ciência da Informação) – Universidade de Brasília, Brasília. [ Links ]

FILELLINI, A. (1994), Economia do Setor Público. Atlas, São Paulo. [ Links ]

GIACOMONI, J. (2003), Orçamento Público. 12.ª ed., Atlas, São Paulo. [ Links ]

GIL, A. C. (2010), Como Elaborar Projetos de Pesquisa. 5.ª ed., Atlas, São Paulo. [ Links ]

GRAU, E. R. (2000), A Ordem Econômica na Constituição de 1998: Interpretação e Crítica. Malheiros, São Paulo. [ Links ]

HERITAGE FOUNDATION, «Index of economic freedom 2010». Disponível em: http://www.heritage.org/Index/. Acesso em 15 de novembro de 2010. [ Links ]

KOHAMA, H. (2003), Contabilidade Pública: Teoria e Prática. 9.ª ed., Atlas, São Paulo. [ Links ]

LIMA JR., R.; SCARPIN, J. E. e LIMA, M. L. H. (2008), «Aplicação da técnica estatística das componentes principais como mecanismo gerador de informações para a gestão pública: um estudo nas prefeituras dos municípios do estado de Santa Catarina». In Encontro ANPAD, ENAPG, Bahia. [ Links ]

LIMA JÚNIOR, R. (2007), «Análise das Demonstrações Contábeis dos Municípios do Estado de Santa Catarina: Uma Aplicação da Técnica Estatística Análise das Componentes Principais». Dissertação (Mestrado em Ciências Contábeis) – Universidade Regional de Blumenau, Blumenau. [ Links ]

MAIA, A.; VALLE, A.; FROSSARD, L.B.; CAMPOS, L. K.; MELO, L. e CARVALHO, M. A. B. (2007), «A importância da melhoria da qualidade do gasto público no Brasil: Propostas práticas para alcançar este objetivo». In II Congresso CONSAD de Gestão Pública, Painel 32: Qualidade do gasto público II. Disponível em: http://www.consad.org.br/sites/1500/1504/00000111.pdf. Acesso em 28 de janeiro de 2011. [ Links ]

MARTINS, E. (2003), Contabilidade de Custos. 9.ª ed., Atlas, São Paulo. [ Links ]

MARTINS, G. M. e THEÓPHILO, C. R. (2007), Metodologia da Investigação Científica para Ciências Sociais Aplicadas.Atlas, São Paulo. [ Links ]

MATIAS-PEREIRA, J. (2008), Curso de Administração Pública: Foco nas Instituições e Ações Governamentais. Atlas, São Paulo. [ Links ]

MEIRELLES, H. L. (2007), Direito Administrativo Brasileiro. 33.ª ed., Malheiros, São Paulo. [ Links ]

MELLO, C. A. B. (2008), Curso de Direito Administrativo. 25.ª ed., Malheiros, São Paulo. [ Links ]

MELO, C. A. B. (2008), «Serviço público: conceito e características». Disponível em: http://www.bibliojuridica.org/libros/6/2544/5.pdf, pp. 39-53. Acesso em 03 de fevereiro de 2011. [ Links ]

MOROZINI, J. F.; OLINQUEVITCH, J. L. e HEIN, N. (2006), «Seleção de índices na análise de balanços: uma aplicação da técnica estatística ACP». Revista de Contabilidade e Finanças – USP, São Paulo, n.º 41, mai./ago., pp.87-99. [ Links ]

NASCIMENTO, R. E. (2006), Gestão Pública: Tributação e Orçamento; Lei de Responsabilidade Fiscal; Tópicos em Contabilidade Pública; Gestão Pública no Brasil, de JK a Lula; Administração Financeira e Orçamentária e Finanças Públicas nos Três Níveis de Governo. Saraiva, São Paulo. [ Links ]

NATIONAL ECONOMIC AND SOCIAL COUNCIL (2002), «Achieving quality outcomes: the management of public expenditure». Disponível em: http://www.nesc.ie/dynamic/docs/nesc109.pdf. Acesso em 05 de janeiro de 2011. [ Links ]

RAMOS, A. C. (2004), «Qualidade no Serviço Público em Municípios Lindeiros ao Lago de Itaipu, segundo o Programa de Qualidade no Serviço Público (PQSP 2003)». Dissertação (Mestrado em Administração) – Universidade Regional de Blumenau, Blumenau, p. 189. [ Links ]

RAMPAZZO, L. (2002), Metodologia Científica: para Alunos dos Cursos de Graduação e Pós-Graduação. 3.ª ed., Loyola São Paulo. [ Links ]

RIANI, F. (1997), Economia do Setor Público: uma Abordagem Introdutória. 3.ª ed., Atlas, São Paulo. [ Links ]

ROCHA, F. e GIUBERTI, A. C. (2007), «Composição do gasto público e crescimento econômico: uma avaliação macroeconômica da qualidade dos gastos dos estados brasileiros». Economia Aplicada, vol. 11, n.º 4, out./dez., pp. 463-485. [ Links ]

ROCHA, I.; HEIN, N. e LAVARDA, C. E. F. (2010), «A presença da entropia no controle orçamentário em ambiente inovador». In Simpósio de Administração da Produção, Logística e Operações Internacionais. 13, 2010. Anais... São Paulo: FGV/EAESP. CD-ROM. [ Links ]

SANT´ANNA, J. M. B. e DALMONECH, L. F. (2010), «As ações estratégicas dos governos estaduais por meio do gasto público e seu impacto no crescimento econômico». In Congresso ANPCONT, 4., 2010, Natal. Anais... Natal: AnPCONT, 2010. 1 CD-ROM. [ Links ]

SILVA, R. A. (2007), «Evolução e Dinâmica dos Gastos Públicos Federais Brasileiros no Período 1995-2005». Dissertação (Mestrado em Ciências Contábeis) – Universidade Brasília, Universidade Federal da Paraíba, Universidade Federal do Pernambuco e Universidade Federal do Rio Grande do Norte: Programa Multi-institucional e Inter-Regional de Pós-Graduação em Ciências Contábeis, Brasília, p. 92. [ Links ]

TAYLOR-GOOBY (1991), «Welfare, hierarquia e a nova direita na era Thatcher». Revista de Cultura e Política, n.° 24, set. [ Links ]

TENGAN, C. (2008), «Abordagem teórica e Aplicação de um Método de Qualidade em Serviço Público Odontológico». Tese (Doutorado em Odontologia) – Universidade Estadual de Campinas, Campinas. [ Links ]

WEINDORFER, A. (2001), «Melhorias de Produtividade na Secretaria das Obras Públicas: O Estado do Rio Grande do Sul». Dissertação (Mestrado em Engenharia) – Universidade Federal do Rio Grande do Sul, Porto Alegre. [ Links ]