Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkEconomia Global e Gestão

versão impressa ISSN 0873-7444

Economia Global e Gestão v.15 n.2 Lisboa set. 2010

Divulgación de información sobre responsabilidad social por los bancos chilenos: una aproximación desde la teoría de la legitimidad

Nagore Aranguren Gómez* e Luis Martinez Cerna**

*PhD en Economía y Dirección de Empresas. Profesora e investigadora, Facultad de Ciencias Económicas y Empresariales – ESTE – Universidad de Deusto, España. Doutora em Economia e Gestão de Empresas. Professora e investigadora na Faculdade de Economia e Administração de Empresas – ESTE – Universidade de Deusto, Espanha. PhD in Economics and Business Management. Professor and Researcher, Faculty of Economics and Business Administration – ESTE – University of Deusto, Spain. narangur@ud-ss.deusto.es

**PhD en Economía y Dirección de Empresas. Académico e investigador, Universidad Arturo Prat – Chile. Doutor em Economia e Gestão. Docente e investigador, Universidad Arturo Prat – Chile. PhD in Economics and Management. Professor and researcher, University Arturo Prat – Chile. luis.martinez@unap.cl

Resumen

Este estudio indaga en la revelación de información en el ámbito de la responsabilidad social corporativa en el sector bancario chileno. La teoría de la legitimidad y la metodología del análisis de contenido aplicado a los informes anuales y a las páginas web de seis bancos privados chilenos ayudan a nuestro propósito. Los resultados muestran que los bancos chilenos revelan información sobre responsabilidad social corporativa, constatándose diferencias en el grado y el tipo de información dependiendo del medio de divulgación (informe anual vs. página web). Asimismo, los bancos chilenos otorgan mayor importancia a la información sobre comunidad y consumidores y productos y menor importancia a la información sobre medio ambiente, lo cual es compatible con las siguientes dos aseveraciones: los bancos se enmarcan en el grupo de industrias con elevada visibilidad hacia los consumidores finales pero con escaso impacto medioambiental; y la revelación de información es un instrumento utilizado por las empresas para legitimar su comportamiento en aquellos ámbitos en los que están sometidas a una mayor presión social y política.

Palabras-clave: Divulgación de Información, Memorias Anuales, Páginas Web, Responsabilidad Social Corporativa, Teoría de la Legitimidad

Difusão de informação sobre a responsabilidade social pelos bancos chilenos: uma aproximação segundo a teoria da legitimidade

Resumo

O estudo investiga a divulgação da informação no âmbito da responsabilidade social corporativa no sector bancário chileno. A teoria da legitimidade e a metodologia da análise de conteúdo, aplicadas aos relatórios anuais e as páginas web de seis bancos chilenos servem o nosso propósito. Verifica-se que os bancos chilenos dão maior importância à informação sobre a comunidade, consumidores e produtos e menor importância ao meio ambiente. Isto permite as seguintes conclusões: os bancos incluem-se no grupo de actividades com elevada visibilidade para os consumidores finais, mas com escasso impacto sobre o meio ambiente; a divulgação da informação é um instrumento utilizado pelas empresas para legitimar o seu comportamento naqueles domínios em que estão sujeitas a maior pressão social e política.

Palavras-chave: Difusão de Informação, Relatórios Anuais, Páginas Web, Responsabilidade Social Corporativa, Teoria da Legitimidade

Dissemination of information on social responsibilities by Chilean banks: an approach based on legitimacy theory

Abstract

The study investigates the dissemination of information in the scope of corporate social responsibility in the Chilean banking sector. We apply legitimacy theory and content analysis methodology to the annual reports and web pages of six Chilean banks. It is found that Chilean banks give greater importance to information on the community, consumers and products and less importance to the environment. A number of conclusions can be drawn from this: banks are included in the group of activities with high visibility for the end consumers, but with little impact on the environment; companies use the disclosure of information as an instrument to legitimize their behavior in domains where they are under the greatest social and political pressure.

Key words: Dissemination of Information, Annual Reports, Web Pages, Corporate Social Responsibility, Legitimacy Theory

INTRODUCCIÓN

La revelación de información social y medioambiental por las organizaciones ha sido estudiada en un creciente número de investigaciones en las últimas décadas (Zeghal y Ahmed, 1990; Deegan y Gordon, 1996; Hackston y Milne, 1996; Archel y Lizarraga, 2001; Deegan et al., 2002; García-Ayuso y Larrinaga, 2003; Aranguren y Ochoa, 2008). Sin embargo, las empresas del sector bancario han quedado excluidas de la mayoría de estos estudios previos. Gran parte de estas investigaciones han centrado su atención en la revelación de información sobre aspectos relacionados con el medio ambiente y éste puede ser uno de los motivos por los que las empresas del sector bancario no hayan sido consideradas.

Sin embargo, la responsabilidad social corporativa (RSC) no hace referencia exclusivamente a la información sobre medio ambiente sino que, de acuerdo con Gray et al. (1996), son cuatro las categorías a considerar al hablar de divulgación de información sobre responsabilidad social: empleados, medio ambiente, comunidad y consumidores y productos. Si bien las empresas del sector bancario revelan poca información medioambiental, no ocurre lo mismo con la información sobre otros aspectos de la responsabilidad social corporativa (Castelo y Lima, 2006).

El papel de los bancos como facilitadores de la actividad industrial que causa daño al medio ambiente (Thompson y Cowton, 2004); sus políticas de préstamos e inversiones que pueden considerarse tan sensibles desde el punto de vista medioambiental como los son los impactos directos de industrias contaminantes (Castelo y Lima, 2006); su efecto catalizador en otras industrias y el papel relevante que gracias a ello pueden desempeñar en el desarrollo de la responsabilidad social y del reporting sobre responsabilidad social (Douglas et al., 2004), son aspectos adicionales que justifican la necesidad de incluir al sector bancario en un estudio sobre revelación de información sobre RSC.

Tradicionalmente, la investigación sobre contabilidad social y medioambiental ha basado su análisis en el informe anual, al entender que éste proporcionaba una indicación de la importancia otorgada por las empresas a estas cuestiones (Gray et al., 1995b). Sin embargo, la proliferación de informes específicos sobre responsabilidad social junto con el creciente uso de Internet para la revelación de este tipo de información, refuerzan el argumento de que las estrategias de comunicación de las grandes empresas parecen estar viviendo un proceso de evolución (Hibbitt, 2003). Algunos estudios ya han comenzado a reflejar la importancia de los informes específicos como medio de comunicación de la información social y ambiental (Buhr y Freedman, 1996; Hibbitt, 2003; Aranguren y Ochoa, 2008) y es creciente el número de estudios que analizan Internet como medio alternativo para la revelación de este tipo de información (Douglas et al., 2004; Adams y Frost, 2006; Castelo y Lima, 2006). El presente estudio pretende continuar en esta línea de investigación, explorando la revelación de información sobre RSC a través de Internet.

La creciente importancia de la RSC en Chile, tanto a nivel empresarial como a nivel académico, administrativo y de sus consumidores y que se ha visto reflejado en la creación de importantes alianzas [1] , el incremento de informes de responsabilidad social publicados por las empresas (Vincular, 2007), la incorporación de la RSC a las mallas curriculares de las universidades, las decisiones de compra de los consumidores chilenos [2] y los criterios de compra de las administración pública nos han llevado a elegir a Chile como objeto de estudio. Por otro lado, el sector bancario chileno, por su importancia a nivel de Latinoamérica (es el cuarto sector bancario más grande de la región) y por su relevancia a nivel nacional (ha experimentado profundos cambios estructurales en los últimos años que lo han convertido en uno de los motores de crecimiento y desarrollo productivo del país) nos ofrece la oportunidad de ampliar la investigación en el ámbito de la revelación de información sobre RSC en un sector que, como ya se ha mencionado, ha sido prácticamente excluido de la literatura previa.

Así, este trabajo, basado en la teoría de la legitimidad, tiene como objetivo identificar las prácticas divulgativas en el ámbito de la responsabilidad social en el sector bancario chileno, conocer si los bancos chilenos utilizan sus páginas web para revelar este tipo de información y comparar mediante la metodología del análisis de contenido, el tipo de información sobre responsabilidad social que proporcionan los bancos chilenos por medio de los informes anuales y aquella contenida en sus páginas web.

El resto del trabajo se estructura como se indica a continuación. En el siguiente apartado se revisa la revelación de información sobre responsabilidad social por parte del sector bancario en la literatura previa, para posteriormente definir las hipótesis a contrastar. En los apartados 3 y 4 respectivamente se describen la metodología utilizada en el estudio y se analizan los resultados y finalmente, en los apartados 5 y 6 se exponen las conclusiones y algunas limitaciones así como las implicaciones más relevantes de esta investigación.

LA REVELACIÓN DE INFORMACIÓN SOBRE RESPONSABILIDAD SOCIAL EN EL SECTOR BANCARIO

Las empresas del sector bancario han quedado excluidas de la mayoría de los estudios previos sobre divulgación de información sobre responsabilidad social. Probablemente el hecho de que por una parte, muchos de estos estudios hayan centrado su atención en la divulgación de información sobre aspectos relacionados con el medio ambiente y por otra, que el sector bancario se considere como un sector de bajo impacto medioambiental, lo ha situado como un sector de escaso interés a la hora de analizar la revelación de este tipo de información.

Frente a esto, la literatura previa nos ofrece también ejemplos de autores que consideran la necesidad de incluir a las empresas del sector bancario en un estudio sobre divulgación de información sobre responsabilidad social, por su papel como facilitadores de la actividad industrial que causa daño al medio ambiente (Thompson y Cowton, 2004), y porque sus políticas de préstamos y de inversiones pueden considerarse tan sensibles desde el punto de vista medioambiental como lo son los impactos directos de industrias contaminantes (Castelo y Lima, 2006).

Aunque escasos, sí existen algunos estudios que analizan la divulgación de información sobre RSC por parte de instituciones financieras (Hamid, 2004; Douglas et al., 2004; Castelo y Lima, 2006).

Hamid (2004) en su análisis de los bancos e instituciones financieras de Malasia obtiene que la información más revelada es aquella relacionada con los productos. Sus hallazgos, acordes con la teoría de la legitimidad, sugieren que el tamaño, la cotización en bolsa y la edad de la empresa influyen de manera significativa en la revelación de información.

Por su parte, Douglas et al. (2004) analizan una muestra de bancos irlandeses con unos resultados que sitúan a los bancos de Irlanda muy lejos de los bancos europeos líderes en lo que calidad y cantidad de información sobre RSC respecta. Además, el estudio evidencia que los bancos irlandeses divulgan más información en sus páginas web que en sus informes anuales.

Castelo y Lima (2006) analizan una muestra de bancos portugueses y comparan la revelación de información en los informes anuales y en las páginas web. De acuerdo con sus hallazgos, los bancos portugueses utilizan en mayor medida los informes anuales para la revelación de información. Además, este estudio revela que de acuerdo con la teoría de la legitimidad, aquellos bancos con una mayor visibilidad hacia los consumidores son los que más información sobre responsabilidad social proporcionan.

Otras investigaciones han incluido al sector bancario aunque no de manera exclusiva y han llegado a resultados interesantes. Zeghal y Ahmed (1990) que utilizan como fuentes de información folletos y anuncios además de los informes anuales obtienen que la categoría de información más divulgada depende del medio de comunicación utilizado. Así, la información dominante en los informes anuales de los bancos es la de empleados, en los anuncios es la de productos y en los folletos es la de comunidad. En el trabajo de Clarke y Gibson-Sweet (1999) que analizan los bancos y los grandes almacenes, la información dominante en ambos grupos de empresas es la de comunidad, mientras que la información sobre medio ambiente resulta ser muy escasa entre los bancos, lo cual, de acuerdo con estos autores, se debería a la consideración de los bancos como industrias de bajo impacto medioambiental. Aranguren y Ochoa (2008) por su parte, obtienen que las empresas del sector bancario revelan considerablemente más información sobre empleados que sobre medio ambiente.

DESARROLLO DE LAS HIPÓTESIS A CONTRASTAR

El presente estudio se fundamenta en la teoría de la legitimidad que ha sido utilizada con frecuencia en la literatura previa para tratar de explicar la revelación de información sobre responsabilidad social (véase p.ej. Adams et al., 1998; Newson y Deegan, 2002; Castelo y Lima, 2006; Villiers y Staden, 2006; Cho y Patten, 2007).

Desde la perspectiva de la teoría de la legitimidad, que se basa en la figura del contrato social, las empresas existen por voluntad de la sociedad y, por tanto, son contempladas en virtud de las expectativas sociales. La empresa tiene que desarrollar sus actividades de manera congruente con los valores sociales y además, tiene que comunicar, dar a conocer que efectivamente está actuando de acuerdo con dichos valores. Así, la información sobre RSC en el marco de esta teoría se convierte en una herramienta legitimadora de la empresa ante la sociedad que le permite alinear las actividades y valores de la empresa con las expectativas sociales.

Estudios previos basados en esta perspectiva teórica llegan a la conclusión de que el tipo de industria está relacionado con la divulgación de información sobre RSC, siendo aquellas industrias con mayor visibilidad hacia los consumidores finales y por tanto, con un mayor incentivo a proyectar una imagen social positiva, y aquellas potencialmente causantes de impacto medioambiental las que más información sobre el tema revelan (véase p.ej., Patten, 1991; 1992; Adams et al., 1998; Newson y Deegan, 2002; Patten y Crampton, 2004), posiblemente, con diferencias en cuanto al contenido de información divulgada, dependiendo del tipo de industria. Así, aquellas empresas pertenecientes a sectores potencialmente causantes de impacto medioambiental tendrán un mayor incentivo para revelar información sobre medio ambiente mientras que aquellas con una elevada visibilidad hacia los consumidores finales, como pueden ser los bancos, tendrán un mayor incentivo para revelar información sobre su relación con la comunidad y sobre aspectos de sus productos.

El sector bancario se enmarcaría, siguiendo a autores como Clarke y Gibson-Sweet (1999) y Castelo y Lima (2006) en el grupo de industrias con elevada visibilidad hacia las consumidores finales, más sometidas al escrutinio público por este motivo y por tanto, con un mayor incentivo para presentar una imagen social positiva a través de la revelación de información sobre RSC. Más concretamente, se puede esperar, por una parte, que los bancos revelen particularmente información sobre aspectos relacionados con su compromiso con la comunidad, como una forma de justificar su existencia ante la sociedad y también, sobre aspectos relacionados con sus productos y servicios, como una forma de atraer a los clientes. Asimismo y dado que el sector bancario es considerado como un sector de bajo impacto medioambiental, no está sometido a presiones sociales por este motivo y en consecuencia, cabe esperar que los bancos revelen menos información medioambiental que sobre otros aspectos como su relación con la comunidad y sus productos.

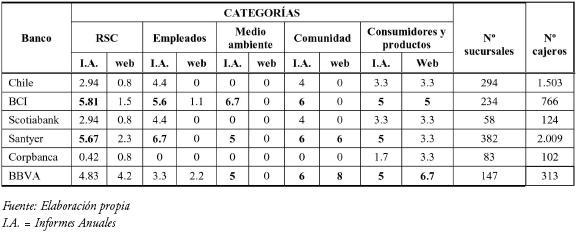

Por otra parte, es razonable pensar que aquellos bancos con una mayor visibilidad hacia los consumidores finales revelen más información sobre RSC que los bancos con una menor visibilidad (Castelo y Lima, 2006). La visibilidad se ha medido en este estudio mediante dos variables, el número de sucursales y el número de cajeros automáticos de cada banco en el conjunto del país. De tal forma que se espera que los bancos con mayor número de sucursales y mayor número de cajeros sean los que más información revelen.

De aquí se derivan las dos hipótesis que se contrastan en esta investigación:

H1. Existe una relación positiva entre el número de sucursales de un banco y la revelación de información sobre responsabilidad social, siendo los bancos con mayor número de sucursales los que más información revelan

H2. Existe una relación positiva entre el número de cajeros automáticos de un banco y la revelación de información sobre responsabilidad social, siendo los bancos con mayor número de cajeros los que más información proporcionan

METODOLOGÍA

Selección de la muestra

Los bancos objeto de estudio se han seleccionado de acuerdo a los siguientes tres criterios (Cuadro 1):

1. Que sean bancos comerciales privados;

2. Que tengan presencia a nivel nacional en, al menos, 10 regiones de Chile, y

3. Que dispongan de una página web y de la memoria anual del año 2007.

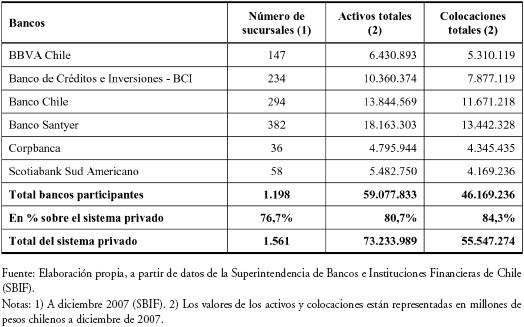

CUADRO 1

Bancos participantes del estudio con relación al total del sistema bancario privado chileno

Una vez efectuada la primera selección, procedimos a excluir a los denominados bancos de retail – de grandes tiendas – básicamente porque la oferta de productos no es la misma que los bancos tradicionales. Asimismo, los bancos Citibank N.A. y Banco del Desarrollo no participan dado el proceso de adquisición que sufrieron en 2007. Por otra parte, el Banco Itaú tampoco participa por cuanto no fue posible conseguir la memoria anual correspondiente al año 2007.

Finalmente nuestra muestra quedó conformada por seis bancos privados chilenos que, considerando tres indicadores – activos totales; colocaciones totales y número de sucursales en el país – podemos afirmar que representan el 80,7% de los activos totales del sistema bancario privado chileno; participan con un 84,3% del total de las colocaciones en el sistema y, al considerar su presencia a nivel nacional, los bancos seleccionados representan el 76,7% de las sucursales bancarias del país.

Análisis de contenido

Para medir el grado de divulgación de información sobre RSC de los bancos objeto de estudio se utiliza el análisis de contenido, que es una técnica muy habitual en los estudios cuyo objetivo es el de evaluar la cantidad y la calidad de la información suministrada por las empresas. Al revisar la literatura previa observamos que se trata del método más extendido para analizar la divulgación de información tanto en los informes anuales (Ernst y Ernst, 1978; Guthrie y Mathews, 1985; Gray et al., 1995; Hackston y Milne, 1996; Adams et al., 1998; Hamid, 2004) como en las páginas web (Williams y Pei, 1999; Patten, 2002; Castelo y Lima, 2006).

El análisis de contenido aplicado a la información sobre RSC consiste en clasificar la información divulgada en varias categorías que contemplan distintos aspectos que se quieren analizar. Krippendorff (1980, p. 28) lo define como una técnica de investigación destinada a formular, a partir de ciertos datos, inferencias reproducibles y válidas que puedan aplicarse a su contexto.

El análisis de contenido en su forma más sencilla consiste en detectar la presencia o ausencia de información (véase p. ej. Purushotham et al., 2000; Patten, 2002; Archel, 2003, Castelo y Lima, 2006). El uso de este sistema de medición, si bien está bastante extendido, no está exento de críticas, ya que ofrece una visión simplificada de la divulgación y no permite establecer diferencias entre los datos en términos de cantidad o calidad (Cowen et al., 1987; Hackston y Milne, 1996), por lo que no refleja la importancia otorgada por la empresa a cada uno de los ítems de información considerados (Zeghal y Ahmed, 1990). Sin embargo, siguiendo a Bewley y Li (2000) y a Castelo y Lima (2006), se puede considerar el número de temas de RSC sobre los que la empresa divulga información como una medida razonable de la voluntad de los gestores de proporcionar información sobre responsabilidad social en general.

Así, en este estudio se ha optado por un sistema de medición que otorga un punto (valor 1) cuando se divulga información sobre cada ítem o tema considerado en cada una de las categorías de responsabilidad social objeto de estudio y ningún punto (valor 0) cuando el ítem o tema en cuestión no aparece divulgado. Por ejemplo, una empresa que en la categoría de Empleados divulga información sobre la formación de los trabajadores y el empleo de minorías pero no divulga información sobre los otros aspectos considerados dentro de dicha categoría recibe una calificación de dos puntos. Si el mismo tema aparece varias veces sólo se considera una sola vez. Siguiendo a Purushothaman et al. (2000), este sistema garantiza que una empresa recibe una calificación acorde a la información relevante que proporciona. Cada ítem se considera igualmente relevante, por lo que la puntuación final que obtenga cada banco será la suma de todas las puntuaciones obtenidas en cada categoría. Para cada categoría se ha construido un índice trasladando las puntuaciones a una escala de 0 a 10. A efecto de análisis de los resultados se ha considerado como aceptable una calificación de 5 o superior (Gómez, 2007; Aranguren, 2008).

Para determinar el contenido de la RSC, es decir, las categorías de información a considerar en este estudio, se ha tomado como referente la abundante literatura empírica previa existente sobre divulgación de información en este ámbito (véase p. ej. Gray et al. 1995b; Adams et al., 1995; Hackston y Milne, 1996; Adams et al., 1998; Williams y Pei, 1999; Campbell et al. 2003; Hamid, 2004; Castelo y Lima, 2006). El esquema de clasificación final incluye las cuatro categorías principales que según Gray et al. (1996), han sido contempladas en la literatura más relevante sobre el tema: empleados, medio ambiente, comunidad y consumidores y productos. Los ítems considerados dentro de cada una de las categorías se detallan en el anexo.

Para determinar la naturaleza y el grado de divulgación de la información por parte de los bancos chilenos en sus páginas web, se ha revisado, de acuerdo con los criterios anteriormente definidos, la página de cada banco objeto de estudio durante el mes de marzo de 2008. Se han analizado las páginas web completas y todos sus links exceptuando los siguientes enlaces:

- No se han incluido en el análisis de la página web las versiones on-line de los informes anuales y/o de los informes sociales, medioambientales o de responsabilidad social (Patten y Crampton, 2004; Castelo y Lima, 2006);

- No se han examinado los links a comunicados de prensa externos, pero sí se han analizado comunicados de prensa de la propia empresa (Patten y Crampton, 2004; Castelo y Lima, 2006);

- No se han examinado los links a publicaciones de la empresa como newsletters o catálogos de productos

A efectos de establecer comparaciones entre el grado de divulgación y la naturaleza de la información divulgada en las páginas web y en los informes anuales, se han analizado, además, los informes anuales del año 2007.

El proceso de codificación de la información lo han llevado a cabo los dos autores de este estudio. Para garantizar la fiabilidad del método, los dos codificadores han revisado conjuntamente el esquema de clasificación para conocer y comprender plenamente la información incluida en cada categoría y dentro de ésta en cada aspecto o ítem considerado. Una vez revisado el modelo, cuatro de los informes anuales han sido codificados por ambos autores de manera independiente, para posteriormente proceder a la comparación de los resultados de dicha codificación. Las pequeñas diferencias observadas en la codificación se han analizado, discutido y resuelto. El instrumento ajustado ha sido nuevamente utilizado por los codificadores para analizar el resto de informes anuales y las páginas web.

ANÁLISIS DE LOS RESULTADOS

La revelación de información en los informes anuales y en la web

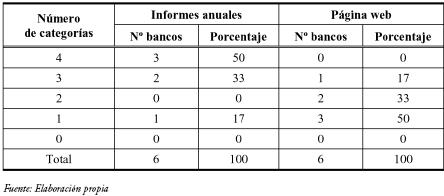

Los resultados que se recogen en el Cuadro 2 nos muestran que en lo que a las páginas web respecta, no hay ningún banco que divulgue información sobre las cuatro categorías consideradas, aunque todos los bancos divulgan información sobre alguna de las categorías. La mayor parte de los bancos (83%) divulga información sobre una (50%) o dos (33%) de las categorías consideradas. En lo referente a los informes anuales, los resultados obtenidos ponen de manifiesto una mayor divulgación a través de este medio. Todos los bancos revelan información sobre alguna de las categorías y la mitad proporciona alguna información sobre las cuatro categorías consideradas. Los bancos chilenos, por tanto, parecen otorgar una mayor importancia a los informes anuales como medio para revelar información sobre RSC, resultado coincidente con lo obtenido por Castelo y Lima (2006) para los bancos portugueses.

CUADRO 2

Número de categorías sobre las que se divulga información

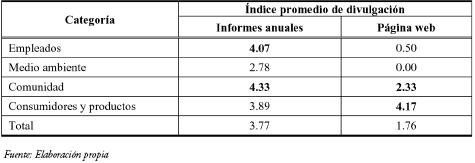

El análisis por categorías que se recoge en el Cuadro 3 nos permite afirmar que el grado de revelación de información sobre RSC, en términos generales, es bajo, ya que en ninguna de las categorías y en ninguno de los medios se alcanza la calificación de 5. El grado de divulgación de información es superior en los informes anuales, y lo es para todas las categorías, excepto para la categoría de consumidores y productos.

CUADRO 3

Comparación de la revelación de información en los informes anuales y en la web (índices medidos en una escala de 0 a 10)

En cuanto al contenido de la información sobre RSC en la web y en los informes anuales, el Cuadro 3 pone de manifiesto que la información más frecuente en los informes anuales es aquella que hace referencia a aspectos de comunidad y empleados, resultado coincidente con lo obtenido por autores previos como Zeghal y Ahmed (1990), Clarke y Gibson-Sweet (1999) y Abu-Baker y Naser (2000).

Asimismo, se puede deducir, que la categoría de medio ambiente destaca por ser la menos divulgada en ambos medios. Ninguno de los bancos revela información sobre aspectos relacionados con el medio ambiente en sus páginas web. Estos resultados podrían explicarse desde la teoría de la legitimidad, ya que los bancos se perciben como una actividad con escaso impacto medioambiental (Clarke y Gibson-Sweet, 1999) y por tanto, no están sometidos a una presión social y política tan fuerte en esta área como lo puedan estar otras industrias de mayor impacto medioambiental, que necesitan divulgar información sobre medio ambiente para mejorar su imagen y legitimar su comportamiento.

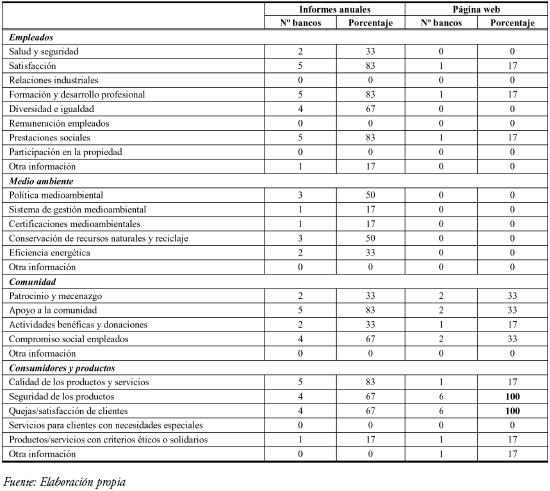

La información sobre empleados que se presenta con mayor frecuencia en ambos medios es la relacionada con la satisfacción de los empleados, con su formación y con las prestaciones sociales, mientras que la información más habitual sobre comunidad es la relativa a las actividades de apoyo a la comunidad y el compromiso social de los empleados (véase Cuadro 4).

CUADRO 4

Divulgación de información sobre los distintos aspectos de la responsabilidad social

En las páginas web, sin embargo, la información más revelada es aquella relacionada con los consumidores y productos, seguida de la información sobre comunidad, categorías cuya relevancia en el sector bancario ya fue constatada por Hamid (2004) y Castelo y Lima (2006). En la categoría de comunidad destaca nuevamente la información sobre las actividades de apoyo a la comunidad y el compromiso social de los empleados. En la categoría de consumidores y productos la información más divulgada es la que hace referencia a la calidad de los productos y servicios, la seguridad de los productos y los procedimientos para expresar quejas y realizar consultas por parte de los clientes. Todos los bancos analizados proporcionan información sobre la seguridad de sus productos y sobre la gestión de las quejas y las consultas en su página web (véase cuadro 4).

Como afirman Zeghal y Ahmed (1990), la elección de uno u otro medio para la revelación de información depende del público objetivo al que esté dirigida dicha información. Así, los informes anuales están más orientados hacia los inversores y como los empleados son un recurso importante, es natural que estén más interesados en estos aspectos. Por el contrario, las páginas web están dirigidas a un amplio público, incluyendo los consumidores y por tanto, es comprensible que en este medio se otorgue más importancia a la información sobre consumidores y productos.

La información sobre medio ambiente más presente en los informes anuales es aquella relacionada con la política medioambiental, la conservación de recursos naturales y el reciclaje (véase cuadro 4).

Del análisis de la revelación por empresa que se presenta en el Cuadro 5 se deduce que los bancos que más información revelan sobre RSC en los informes anuales son BCI, Banco Santander y BBVA. BCI y Banco Santander aprueban [3] en todas las categorías, mientras que BBVA aprueba en medio ambiente, comunidad y consumidores y productos, pero no lo hace en empleados ni RSC en su conjunto. En lo que a información en la página web respecta, no hay ningún banco que supere la calificación de 5 en las categorías de empleados, medio ambiente y RSC en su conjunto. Sin embargo, en la categoría de comunidad, Santander y en especial BBVA, obtienen una calificación superior a 5 y en la categoría de consumidores y productos son BCI y BBVA los que más información revelan, superando asimismo dicha calificación.

CUADRO 5

Divulgación de información por categorías y bancos (escala 0-10)

Contraste de las hipótesis

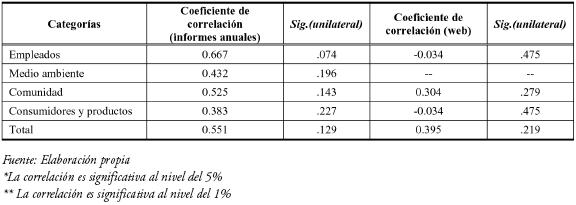

Desde la teoría de la legitimidad el diferente comportamiento revelador de los bancos podría explicarse por diferencias en el grado de visibilidad de los mismos (Castelo y Lima, 2006), de tal manera que los bancos más visibles, con mayor número de sucursales o aquellos con mayor número de cajeros automáticos, divulgarían más información que los menos visibles, es decir, aquellos con un menor número de sucursales o con menor número de cajeros automáticos.

Para estudiar la posible existencia de una correlación entre la revelación de información y el número de sucursales y contrastar así la H1, se calculó el Rho de Spearman. Esta misma técnica se utilizó para el estudio de la correlación entre la revelación de información y el número de cajeros con el fin de contrastar la H2.

El Cuadro 6 nos ofrece los resultados del Rho de Spearman con la variable número de sucursales. Los resultados evidencian que existe una correlación positiva entre el número de sucursales y la revelación de información en los informes anuales en todas las categorías aunque ninguna de estas correlaciones resulta significativa. En lo que a la revelación de información en las páginas web respecta, los coeficientes de correlación son mucho más bajos y en algunos casos incluso negativos, aunque en ningún caso, significativos. Por tanto, estos resultados, que posiblemente estén influenciados por el pequeño tamaño de la muestra, no nos permiten contrastar estadísticamente la existencia de una relación entre la visibilidad medida por el número de sucursales y la revelación de información sobre RSC en ninguna de sus categorías, lo cual nos lleva a rechazar la H1.

Cuadro 6

Correlación entre la revelación de información y el número de sucursales

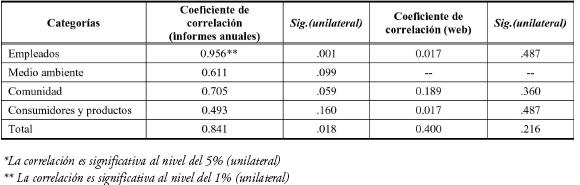

El Cuadro 7 nos ofrece los resultados del Rho de Spearman para la variable número de cajeros automáticos. Se observa que las correlaciones entre el número de cajeros y la revelación de información en los informes anuales son positivas, fuertes y significativas para la revelación de información sobre empleados. Para la revelación de información sobre RSC, medio ambiente, comunidad y consumidores y productos las correlaciones son positivas, más fuertes que con la variable número de sucursales pero en ningún caso significativas, aunque en el caso de la información sobre comunidad, la probabilidad crítica es muy próxima a 0.05. Los resultados obtenidos en relación a las páginas web indican la existencia de correlaciones más débiles que en los informes anuales que en ningún caso han resultado ser significativas. Por tanto, la H2 sólo se acepta para la revelación de información sobre empleados pero no para el resto de categorías de información.

Cuadro 7

Correlación entre la revelación de información y el número de cajeros

Por tanto, estos resultados, que posiblemente estén influenciados por el pequeño tamaño de la muestra, no nos permiten contrastar estadísticamente la existencia de una relación entre la visibilidad medida por el número de sucursales y la revelación de información y sólo permiten contrastar parcialmente la existencia de una relación entre la visibilidad medida por el número de cajeros automáticos y la revelación de información.

Sin embargo, se puede observar que los bancos de la muestra que más información divulgan (BCI, Santander y BBVA) se encuentran entre los bancos con mayor número de sucursales y mayor número de cajeros automáticos, en particular, los dos primeros. Son precisamente estos tres bancos los únicos que revelan información sobre medio ambiente. No sólo se trata de los tres bancos con elevada visibilidad, sino que son los tres únicos que están adheridos al Pacto Global y dos de ellos (Santander y BCI) son los únicos que publican, además, una memoria de sostenibilidad. Parece que la divulgación de información sobre medio ambiente en un sector que se considera de escaso impacto medioambiental, se utiliza por los bancos con una mayor visibilidad como una característica diferenciadora, lo cual es coincidente con lo obtenido por Castelo y Lima (2006).

CONCLUSIONES

En este estudio se ha analizado la divulgación de información sobre RSC y concretamente, sobre empleados, medio ambiente, comunidad y consumidores y productos de una muestra de bancos privados chilenos. Se han utilizado para ello dos fuentes de información, los informes anuales y las páginas web y se ha comparado la revelación de información en Internet en marzo de 2008 con la revelación del mismo tipo de información en los informes anuales de 2007.

Si bien el sector bancario ha quedado tradicionalmente excluido de gran parte de los estudios previos que han analizado la revelación de información sobre RSC, los resultados de este estudio evidencian que los bancos chilenos divulgan información sobre RSC y que otorgan una mayor importancia a los informes anuales que a la página web como medio de revelación, lo cual es coincidente con lo observado por Castelo y Lima (2006) en su muestra de bancos portugueses, aunque contrasta con los hallazgos de Douglas et al. (2004) en su estudio sobre bancos irlandeses.

La información sobre consumidores y productos y también sobre comunidad es la que recibe una mayor importancia por parte de los bancos chilenos. Los bancos chilenos, a través de la Defensoría del Cliente tienen la obligación de informar a través de sus páginas web sobre las formas de presentación de reclamaciones y los procedimientos generales que se seguirán para la resolución de éstas, lo cual puede explicar en parte la mayor presencia de la información sobre la categoría consumidores y productos.

Estas mismas categorías (consumidores y productos y comunidad) presentan las menores diferencias entre los informes anuales y la página web. Mientras que las diferencias más acusadas se observan en la categoría de empleados que recibe más importancia y tiene un grado de revelación muy superior en los informes anuales.

Estos resultados sugieren que la elección de uno u otro medio para revelar información depende del público objetivo al que la misma esté dirigida. La información sobre medio ambiente y sobre empleados, aunque también sobre comunidad, es más abundante en los informes anuales, ya que estos están dirigidos a los inversores, mientras que la información sobre consumidores y productos es superior en las páginas web, que están orientadas a un público más amplio, entre ellos, los consumidores.

La teoría de la legitimidad puede explicar, al menos parcialmente, los resultados obtenidos en este estudio. Esta teoría sugiere que la revelación de información es un instrumento utilizado por las empresas para legitimar su comportamiento en aquellos ámbitos en los que están sometidas a una mayor presión social y política. Los bancos sí se enmarcan en el grupo de industrias con elevada visibilidad hacia los consumidores finales, por lo que desde la perspectiva de esta teoría sí tienen un incentivo para presentar una imagen social positiva a través de la divulgación de información sobre comunidad y consumidores y productos, como se pone de manifiesto en el presente trabajo.

En esta misma línea, los bancos chilenos analizados divulgan muy poca información sobre medio ambiente, ya que al tratarse de una industria con escaso impacto medioambiental no están sometidos a una fuerte presión en este ámbito como lo pueden estar otras industrias de mayor impacto medioambiental.

No obstante, en este estudio sólo se ha podido contrastar estadísticamente la relación entre una mayor visibilidad y un mayor grado de revelación, como sugiere la teoría de la legitimidad, para la categoría de empleados en los informes anuales y con el número de cajeros como subrogado de la visibilidad, pero no para el resto de categorías ni tampoco con la variable número de sucursales. Sin embargo, se ha observado que algunos de los bancos que más divulgan sí son los más visibles desde el punto de vista de sucursales y de cajeros. No hay que olvidar en todo caso que el presente estudio se ha realizado sobre una muestra del sector bancario chileno que aún siendo representativa, es pequeña, lo que implica desde ya una limitación del trabajo.

IMPLICACIONES

De los resultados obtenidos en este estudio pueden derivarse algunas implicaciones interesantes.

Para la comunidad científica de cara a futuras investigaciones. Por una parte este estudio ha evidenciado que los bancos revelan información sobre RSC y por tanto, se abre un campo de investigación en el tema de la revelación de información social que incluya a este sector hasta ahora prácticamente excluido en los trabajos previos.

Por otra parte, América Latina es un ámbito en el que aún se ha indagado poco en lo que a revelación de información sobre RSC respecta y son prácticamente inexistentes los estudios empíricos en este ámbito. Este estudio ha puesto de manifiesto que los bancos revelan información y que la teoría de la legitimidad, posiblemente la más utilizada a la hora de tratar de explicar la revelación de información social y medioambiental a nivel internacional, también en el sector bancario chileno puede explicar, al menos en parte, los resultados obtenidos. Por tanto, de aquí se deriva un interesante ámbito de estudio de cara a futuro que permita analizar en otros sectores y en otros países del entorno cuál es el grado de revelación de información, si se repiten los comportamientos reveladores observados a nivel internacional y si la teoría de la legitimidad también tiene su aplicación en América Latina.

Este estudio ha puesto de manifiesto, además, que si bien Internet no es el medio de revelación más importante, sí es utilizado por los bancos para la revelación de información sobre responsabilidad social. Esto nos lleva a plantear la necesidad de incluir este nuevo medio de comunicación a la hora de estudiar la revelación de información sobre RSC, no sólo en el sector bancario sino también en empresas de otros sectores. Además de permitirnos un estudio más completo en este ámbito, el incluir otros medios de revelación además del tradicional informe anual nos permitirá analizar la posible existencia de una relación entre el tipo de información y los usuarios a los que va dirigida.

De este estudio se derivan también implicaciones importantes para los bancos porque si bien hasta ahora sólo habían sido evaluados por criterios económicos ahora se añaden los criterios de RSC a su evaluación. Esto los convierte en interesante objeto de estudio también en los trabajos sobre revelación de información en este ámbito. Además, este trabajo da pie a estas empresas (y a otras) a reflexionar sobre su propia situación en el campo de la RSC, conocer sus puntos fuertes y débiles y plantearse objetivos de mejora también en lo que a revelación de información en este ámbito respecta.

REFERENCIAS BIBLIOGRÁFICAS

ABU-BAKER, N. y NASER, K. (2000), Empirical evidence on corporate social disclosure (CSD) practices in Jordan. International Journal of Commerce and Management, 10 (3/4), pp. 18-34.

AccountAbility: en http://www.accountability21.net

ADAMS , C.A.; COUTTS, A. y HARTE, G. (1995), Corporate equal opportunities (non-) disclosure. British Accounting Review, 27 (2), pp. 87-108.

ADAMS , C.A.; HILL, W-Y. y ROBERTS, C.B. (1998), Corporate social reporting practices in Western Europe: legitimating corporate behaviour. British Accounting Review, 20 (1), pp. 1-21.

ARANGUREN, N. (2008), « Divulgación de Información sobre Responsabilidad Social: Un Análisis Comparativo entre Empresas Cotizadas de Alemania, España y Reino Unido». Doctoral Thesis, Universidad de Deusto. San Sebastián.

ARCHEL D., P. (2003), La divulgación de la información social y medioambiental de la gran empresa española en el período 1994-1998: situación actual y perspectivas. Revista Española de Financiación y Contabilidad, 117 , pp. 571-601.

Banco Central de Chile, en http://www.bcentral.cl.

BEWLEY, K. y LI, Y. (2000), Disclosure of environmental information by Canadian manufacturing companies: a voluntary disclosure perspective. Advances in Environmental Accounting and Management, 1 , pp. 201-26.

CAMPBELL, D.; CRAVEN, B. y SHRIVES, P. (2003), Voluntary social reporting in three FTSE sectors: a comment on perception and legitimacy. Accounting, Auditing and Accountability Journal, 16 (4), pp. 558-81.

CASTELO, B.; M. y LIMA R., L. (2006), Communication of corporate social responsibility by Portuguese banks. A legitimacy theory perspective. Corporate Communications: An International Journal, 11 (3), pp. 232-248.

CHO, C.H. y PATTEN, D. M. (2007), The role of environmental disclosures as tools of legitimacy: A research note. Accounting, Organizations and Society, 32 , pp. 639-647.

CLARKE, J. y GIBSON-SWEET, M. (1999), The use of corporate social disclosures in the management of reputation and legitimacy: a cross sectoral analysis of UK top 100 companies. Business Ethics: A European Review 8 (1), pp. 5-13.

COWEN, S. S; FERREI, L.B. y PARKER, L. D. (1987), The impact of corporate characteristics on social responsibility disclosure: a typology y frequency-based analysis. Accounting, Organizations y Society, 12 (2), pp. 111-122.

DE GREGORIO, J. (2005), Crecimiento Económico en Chile: Evidencia, Fuentes y Perspectivas. Estudios Públicos, 98 , pp. 19-86.

DOUGLAS, A.; DORIS, J. y JOHNSON, B. (2004), Corporate social reporting in Irish financial institutions. The TQM Magazine, 16 (6), pp. 387-95.

ERNST y Ernst (1978), Social Disclosure: Surveys of Fortune 500 Annual Reports. Ernst y Ernst, Clevely.

GÓMEZ, J. V. (2007), « Divulgación de información sobre intangibles en las empresas cotizadas españolas: factores determinantes e impacto en los mercados financieros y en la reputación corporativa» . Doctoral Thesis, Universidad de Deusto, San Sebastian.

GRAY, R.; KOUHY, R. y LAVERS, S. (1995), Methodological themes: constructing a research database of social and environmental reporting by UK companies. Accounting, Auditing and Accountability Journal, 8 (2), pp. 78-101.

GRAY, R.H.; OWEN, D. y ADAMS, C.A. (1996), Accounting and Accountability: Changes and Challenges in Corporate Social and Environmental Reporting. Prentice Hall, Londres.

GUTHRIE, J.E. y MATHEWS, M.R. (1985), Corporate social accounting in Australasia, in Preston, L.E. (Ed.) Research in Corporate Social Performance and Policy, 7 , pp. 251-277.

HACKSTON, D. y MILNE, M.J. (1996), Some determinants of social and environmental disclosures in New Zealand companies. Accounting, Auditing and Accountability Journal, 9 (1), pp. 77-108.

HAMID, F.Z.A. (2004), Corporate social disclosure by banks and finance companies: Malaysian evidence. Corporate Ownership and Control, 1 (4), pp. 118-30.

KRIPPENDORFF, K. (1980), Content Analysis: An Introduction to its Methodology. Sage, Beverly Hills, CA. [ Links ]

NEWSON, M. y DEEGAN, C. (2002), Global expectations and their association with corporate social disclosure practices in Australia, Singapore, and South Korea. The International Journal of Accounting, 37 , pp.183-213.

PATTEN, D. M. (1991), Exposure legitimacy, and social disclosure. Journal of Accounting and Public Policy, 10 , pp. 297-308.

PATTEN, D. M. ( 2002), Give or take on the internet: an examination of the disclosure practices of insurance firm web innovators. Journal of Business Ethics, 36 (3), pp. 247-59.

PATTEN, D. M. y CRAMPTON, W. (2004), Legitimacy and the internet: an examination of corporate web page environmental disclosures. Advances in Environmental Accounting and Management, 2 , pp. 31-57.

PURUSHOTHAMAN, M.; TOWER, G.; HANCOCK, R. y TAPLIN, R. (2000), Determinants of corporate social reporting practices of listed Singapore companies. Pacific Accounting Review, 12 (2), pp.101-33.

Standard and Poor´s: 2007, Ratings Services, http://www.ratingsdirect.com

Superintendencia de Bancos e Instituciones Financieras de Chile (SBIF), en http://www.sbif.cl

THOMPSON, P. y COWTON, C. J. (2004), Bringing the environment into bank lending: implications for environmental reporting. The British Accounting Review, 36 , pp. 197-218.

VILLIERS, C. y STADEN, C.J. (2006), Can less environmental disclosure have a legitimising effect? Evidence from Africa. Accounting, Organizations and Society, 31 (8), pp. 763-781.

Vincular – Universidad Católica de Chile: http://www.vincular.cl

WEBER, R.P. (1988), Basic content analysis, Sage University Paper Series on Quantitative applications in the social sciences. Series No. 07-049, Sage, Beverly Hills, CA y Londres.

WILLIAMS, S.M. y PEI, C-A.H.Wern (1999), Corporate social disclosures by listed companies on their web sites: an international comparison. The International Journal of Accounting, 34 (3), pp. 389-419.

ZÉGHAL, D. y AHMED, S.A. (1990), Comparison of social responsibility information disclosure media used by Canadian firms. Accounting, Auditing and Accountability Journal, 3 (1), pp. 38-53.

Notas

[1] Véase por ejemplo: Accion RSE, Fundación Prohumana y el Programa Vincular de la Universidad Católica de Valparaíso.

[2] El estudio internacional MORI 2005 Responsabilidad social corporativa que mide la percepción y valoración de los consumidores chilenos frente a la conducta socialmente responsable de las empresas, refleja que alrededor del 90% de los consumidores esperan que las grandes empresas los provean de productos seguros y sanos de acuerdo con la ley y a la protección del medio ambiente.

[3] Se considera que se obtiene el aprobado cuyo la calificación obtenida es de 5 o superior en una escala de 0 a 10 (véase apartado 3. Metodología)

ANEXO

Anexo. Contenido de la información sobre responsabilidad social