Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkEconomia Global e Gestão

versão impressa ISSN 0873-7444

Economia Global e Gestão v.15 n.2 Lisboa set. 2010

O Balanced Scorecard como instrumento de medida de desempenho das forças policiais – estudo de casos

Patrícia Gomes*, Sílvia Mendes** e João Carvalho***

* Doutoranda em Ciências Empresariais – ramo de Contabilidade. Docente do Departamento de Contabilidade e Fiscalidade do Instituto Politécnico do Cávado e do Ave. Investigadora do Centro de Investigação em Contabilidade e Fiscalidade. PhD candidate in Accounting. Professor at the Accounting and Taxation Department of the Polytechnic Institute of Cávado and Ave. Investigator of the Centre for Research in Accounting and Taxation. pgomes@ipca.pt

** Doutorada em Ciência Política. Docente do Departamento de Administração Pública da Universidade do Minho. Directora do Núcleo de Estudos em Administração e Políticas Públicas. PhD in Political Science. Professor in the Department of Public Administration, University of Minho. Director of the Center for Research on Public Policy and Administration. smendes@eeg.uminho.pt

*** Doutorado em Ciências Empresariais. Docente do Departamento de Gestão da Universidade do Minho. Presidente do Instituto Politécnico do Cávado e do Ave. Investigador do Centro de Investigação em Contabilidade e Fiscalidade. PhD in Managerial Sciences. Professor in the Department of Management, University of Minho. President of the Polytechnic Institute of Cávado and Ave. Investigator of the Centre for Research in Accounting and Taxation. jcarvalho@ipca.pt

Resumo

O objectivo central deste artigo consiste em analisar o papel de um sistema de medida de desempenho que tem sido referido na literatura em contabilidade e gestão pública como tendo um elevado potencial na melhoria do desempenho organizacional, especialmente após as iniciativas da New Public Management (NPM) desde as décadas de 1980 e 1990: o Balanced Scorecard (BSC). O estudo foca, particularmente, uma das mais recentes áreas da sua aplicação: a polícia. O BSC tem-se revelado um desafio nesta área tão controversa do sector público, quer devido à ambiguidade dos objectivos, quer pela diversidade de interesses entre os vários stakeholders. Por outro lado, há um conjunto de factores exógenos, económicos e não financeiros, que determinam o desempenho da polícia, bem como a implementação deste instrumento. Os casos de aplicação do BSC às forças policiais são analisados e discutidos quer em países líderes na introdução das reformas da NPM, como o Reino Unido e o Canadá, quer em países menos avançados neste processo de reforma como Portugal, onde a medida de desempenho da actividade policial é uma questão em expansão no âmbito da agenda política.

Palavras-chave: Balanced Scorecard, Medida de Desempenho, Indicadores, Reformas, Polícia.

The Balanced Scorecard as a performance measurement instrument in law enforcement: case studies

Abstract

The purpose of this paper is to discuss a performance measurement system that has come to be regarded in the literature on public management and accounting as having great potential for performance improvement since the New Public Management reforms began in the 1980s and 90s: the Balanced Scorecard. We particularly focus on one of the more recent areas of application, law enforcement. The BSC proves to be a challenge in this highly controversial area of public services, as it involves ambiguous objectives and many divergent interests from different actors. In addition, it is highly contingent on economic and nonfinancial exogenous factors that are well beyond the scope of police performance. Case applications are discussed in both forerunning NPM nations, such as the UK and Canada, as well as late coming nations, including Portugal, where performance measurement in police management is an increasing concern of the political agenda.

Key words: Balanced Scorecard, Performance Measurement, Indicators, Reforms, Law Enforcement.

INTRODUÇÃO

O conjunto de reformas da New Public Management (NPM) introduzidas durante as últimas décadas, essencialmente nos países da OCDE, vem impor uma nova gestão no seio das organizações públicas. Este processo de mudança é desencadeado pelo contexto de globalização e pela era do conhecimento e da informação que caracterizam a sociedade actual. O ambiente extremamente competitivo e em contínua mudança impõe a qualquer organização, pública ou privada, uma direcção estratégica e a capacidade de decidir oportunamente, de modo a dar resposta às necessidades do mercado e da sociedade.As organizações públicas e as organizações sem fins lucrativos têm sido fortemente pressionadas no sentido de se tornarem mais competitivas, responsáveis e transparentes, de produzirem um serviço público com maior qualidade e de melhorarem os índices de eficiência, eficácia e economia. Consequentemente, a introdução da gestão estratégica dos recursos públicos e da medida e avaliação de desempenho torna-se fundamental, onde a melhoria do serviço prestado aos clientes, através de uma maior eficiência na realização das despesas e na cobrança das receitas, constituem a base das decisões públicas.

O Balanced Scorecard (BSC) é um sistema de gestão estratégica desenvolvido na década de 1990, cuja aplicação no sector público, nomeadamente na Administração Local, na administração da saúde e na administração da educação, começa a ser cada vez mais significativa, como consequência das reformas introduzidas pela NPM. A implementação deste instrumento de gestão nas forças policiais é já uma realidade em alguns países como o Reino Unido, a Suécia, a Escócia, o Canadá e a Holanda. Em Portugal, destaca-se o caso da Polícia Municipal de Matosinhos por ter sido a primeira instituição policial a implementar este modelo de gestão estratégica. Face ao interesse que o mundo académico tem manifestado no estudo da medida e avaliação de desempenho do sector público, apresentam-se neste artigo estudos de casos sobre a aplicação do BSC aos serviços policiais e desenvolve-se um modelo de aplicação para o caso português.

O PARADIGMA DA NEW PUBLIC MANAGEMENT

Durante as décadas de 1980 e 1990 emergiu, na generalidade dos países desenvolvidos, o modelo da NPM que visa promover a inovação e a modernização da Administração Pública e, consequentemente, melhorar os índices de eficácia, eficiência e economia. Osborne e Gaebler (1993) deram um importante contributo no arranque destas reformas ao introduzirem novos conceitos de governação a que eles chamaram de «reinvenção do governo». Com a introdução de um novo modelo de gestão nas organizações públicas é urgente dotá-las de um sistema de informação capaz de apoiar o processo de tomada de decisão, permitir uma melhor racionalização dos recursos, promovendo um serviço público de melhor qualidade, com menores custos. Os conceitos de autonomia, descentralização dos serviços, responsabilidade baseada em outputs e outcomes, racionalização dos recursos, preocupação com os clientes e qualidade do serviço público ascendem com o novo paradigma da gestão pública (Hood, 1991 e 1995; Osborne e Gaebler, 1993; Dunleavy e Hood, 1994).

Os princípios básicos subjacentes à NPM implicam uma mudança na forma como os serviços públicos estão organizados e no modo como são geridos. O foco deixa de ser unicamente a lei e o seu cumprimento, passando a defender-se uma maior aproximação aos cidadãos e às suas necessidades e a promoção da accountability e da transparência. Assiste-se, deste modo, à decadência do modelo burocrático da administração tradicional, e à ascensão do novo modelo de gestão pública (Dunleavy e Hood, 1994; Raine e Willson, 1995; Rocha, 2000; Fernandes, 2004). A introdução de critérios empresariais e de princípios de gestão pública, como a concorrência entre os serviços prestados, o aumento de poder e de participação dos cidadãos, a medida e avaliação de desempenho baseada em outputs e outcomes, a descentralização das responsabilidades, a introdução do value for money e de outros mecanismos de mercado parece vir substituir a «velha» burocracia (Osborne e Gaebler, 1993). Contudo, o processo de mudança não pode negligenciar as especificidades e as diferenças do sector público, relativamente ao sector privado, para que se obtenha o sucesso desejado destas medidas.Sem abandonar a preocupação com a legalidade e com a regularidade financeira, o modelo da NPM introduz a necessidade de adequar as acções e as iniciativas desenvolvidas aos objectivos estabelecidos «avaliando o conteúdo e a oportunidade do gasto público em função dos resultados e, desta forma, identificando a competência técnica, o rigor e a ética dos gestores públicos em quem se delega a capacidade para tomar decisões» (Fernandes, 2004, p. 114).

Em Portugal, a adopção deste novo modelo de gestão pública tem sido um processo faseado, com relativo atraso comparativamente aos países anglo-saxónicos e aos países escandinavos, devido à grande influência do direito romano nos países da Europa continental (OCDE, 2005). A Reforma da Administração Financeira do Estado (RAFE) e da contabilidade pública, levada a cabo na década de 1990, constituiu o primeiro passo na concretização destes objectivos. Contudo, continuamos a ter um conjunto de serviços extremamente centralizados, sem a autonomia, a flexibilização da gestão e o poder de decisão característicos das agências governamentais do Reino Unido e dos EUA.

APLICAÇÃO DO BALANCED SCORECARD AO SECTOR PÚBLICO

No início da década de 1990, Kaplan e Norton (1992) desenvolveram um sistema de medida de desempenho e de gestão estratégica, como resposta às necessidades de um novo modelo de informação contabilística, que contemplasse informação financeira e não financeira. Só assim seria possível considerar, no processo de tomada de decisão, a informação relativa ao valor dos activos intangíveis, como a qualificação dos recursos humanos, a satisfação dos clientes, a flexibilidade dos processos, entre outros. A estrutura do BSC desenvolvida inicialmente para o sector privado assenta em quatro perspectivas fundamentais: a perspectiva financeira, a perspectiva dos clientes, a perspectiva dos processos internos e a perspectiva da aprendizagem e crescimento. Apesar da estrutura definida por Kaplan e Norton, o modelo é flexível, devendo ser aplicada a estrutura mais indicada a cada organização.

Niven (2003) verificou que cerca de 50% das empresas cotadas no Fortune 10001, obteve sucesso na implementação do BSC. Face ao cenário positivo no sector privado, o autor procurou analisar a sua aplicabilidade às organizações públicas e às organizações sem fins lucrativos. Niven (2003) defende que o modelo desenvolvido por Kaplan e Norton (1992 e 1996) assume um papel relevante para organizações de grande e pequena dimensão, sejam públicas, privadas ou sem fins lucrativos.

O aumento da competitividade, as restrições orçamentais, o aumento das expectativas da sociedade, a rápida mudança tecnológica e a necessidade de sobrevivência exigem uma rápida capacidade de adaptação das organizações do sector público (Kasurinen, 2002; Wisniewski e Olafsson, 2004) e a utilização de novas fontes de financiamento. A difícil conjuntura que se faz sentir justifica a adopção desta ferramenta de gestão também em organizações onde o lucro não é o principal objectivo.

O BSC foi inicialmente desenvolvido como um sistema de gestão adequado ao sector privado, baseado na estratégia e nos objectivos definidos. Contudo, Kaplan (2001) e Niven (2003) referem que o BSC é um modelo dinâmico e flexível susceptível de ser aplicado a qualquer organização, nomeadamente em entidades onde o lucro não é o principal fim a atingir. Na realidade, qualquer organização, seja pública ou privada, necessita de comunicar a sua estratégia e os seus objectivos, bem como as medidas de desempenho em todos os níveis da organização. Logo, o BSC é um modelo aplicável também ao sector público, desde que devidamente adaptado à realidade de cada organização.

O estudo da utilidade e da implementação do BSC tem crescido significativamente nos últimos anos, existindo já várias investigações sobre a sua aplicação ao sector público (Ho e Chan, 2000 e 2002; Kaplan, 2001; Johnsen, 2001; Carmona e Grönlund, 2003; Niven, 2003; Wilson et al., 2003; Zelman et al., 2003; Chan, 2004; Wisniewski e Olafsson, 2004; Gomes et al., 2008). As quatro perspectivas do modelo inicial desenvolvido por Kaplan e Norton continuam a ser a base do BSC aplicado ao sector público, havendo algumas alterações introduzidas.

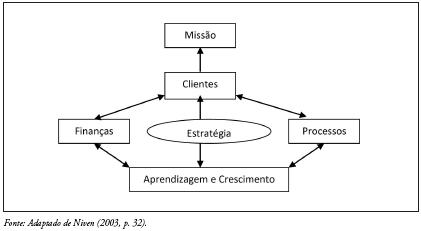

Os clientes/cidadãos e a satisfação das suas necessidades fazem do sector público um sector específico, com uma missão essencialmente de cariz social e política, que se distingue da do sector privado. Assim, Niven (2003) defende algumas alterações ao modelo original. A Figura 1 representa a estrutura do BSC para o sector público na opinião do autor, sendo esta representada pelas perspectivas dos clientes, dos processos, das finanças e da aprendizagem e crescimento.

FIGURA 1

Estrutura do BSC no Sector Público

O topo da estrutura do BSC é ocupada pela missão organizacional, estando todas as perspectivas de desempenho interligadas de modo a concretizá-la. Assim, o primeiro passo é perceber a razão da existência da organização e quem é que ela serve. Consequentemente, e tendo em conta a missão destas organizações, dá-se uma maior importância à perspectiva dos clientes, em detrimento da perspectiva financeira, devido ao facto do foco não ser colocado nos investidores e na maximização do seu valor, mas sim na satisfação das necessidades dos seus clientes (Ellingson e Wambsganss, 2001; Niven, 2003). Ao alinhar a perspectiva dos clientes com a estratégia está-se a dar voz às suas expectativas e à introdução das suas necessidades na definição dos serviços públicos a prestar.

Deste modo, a posição da perspectiva financeira no modelo original de Kaplan e Norton é ocupada pela perspectiva dos clientes devido à missão destas organizações. Como refere Pagsibigan, numa entrevista sobre a organização pública que dirige, «nós colocamos a perspectiva do cliente no topo. A mensagem é a de que tudo o que fazemos relativamente às finanças, retornos, e outras coisas é para sustentar e satisfazer os nossos clientes» (citado por Niven, 2003, p. 34). Apesar das alterações analisadas, a perspectiva financeira continua a existir no BSC para o sector público. Niven (2003) defende que não há BSC sem a perspectiva financeira, pois nenhuma organização pode operar com sucesso sem recursos financeiros. Por outro lado, com a introdução das medidas de eficiência, eficácia e economia, é necessário que a perspectiva financeira esteja presente na estrutura do BSC para o sector público devido à necessidade de racionalizar o uso dos recursos públicos e aumentar a transparência das contas públicas.

No sector público, a perspectiva financeira foca essencialmente os custos com a actividade pública e a forma como lidar com a escassez de recursos, e não a obtenção do lucro como no sector privado. O desempenho financeiro, no sector público, não é um objectivo em si mesmo, mas sim um meio através do qual se concretizam os fins, como a satisfação dos clientes e da comunidade em geral através da produção de bens e serviços (Wisniewski e Dickson, 2001).

Relativamente aos processos internos é importante introduzir melhorias e uma maior flexibilização nos processos existentes de forma a criar valor para os clientes, logo esta perspectiva também deve integrar a estrutura do BSC para o sector público. Os processos desenvolvidos devem estar directamente relacionados com os objectivos e medidas escolhidas para a perspectiva do cliente, de forma a melhorar os seus outcomes. Por exemplo, o tempo médio de resposta a um pedido de um cliente passa, necessariamente, por uma melhoria nos processos internos e na sua gestão.

A perspectiva da aprendizagem e do crescimento também integra o modelo do BSC adaptado ao sector público, pois também estas organizações necessitam de ter pessoas devidamente qualificadas, capazes, informadas e orientadas para o alcance da missão organizacional. A qualificação dos trabalhadores e as infra-estruturas organizacionais representam a base do BSC, pois a melhoria dos processos internos, o desempenho financeiro e a satisfação das necessidades dos clientes vai depender, em grande parte, das capacidades dos trabalhadores e dos instrumentos que estão à sua disposição. Esta perspectiva é, por vezes, ignorada, pondo em causa o sucesso na implementação do BSC. «Trabalhadores motivados, com adequadas aptidões e ferramentas, operando num clima organizacional sustentável, são os ingredientes chave para melhorar os processos, trabalhar com limitações financeiras e, finalmente, satisfazer os clientes e conduzir ao sucesso da missão» (Niven, 2003, p. 35).

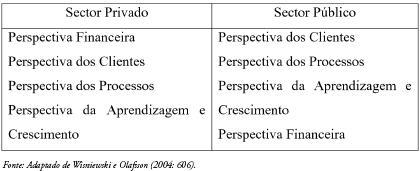

A comparação da ordenação das perspectivas de desempenho entre o sector público e o sector privado são também analisadas por Wisniewski e Olafsson (2004). As diferenças verificadas baseiam-se no facto da maximização do lucro constituir o principal objectivo no sector privado e a satisfação dos clientes a principal motivação do sector público (cf. Tabela 1). A informação sobre a satisfação do cliente e o impacto dos serviços prestados na comunidade é mais relevante para o sector público pois, na maioria das vezes, os bens e serviços são produzidos em regime de monopólio, não havendo alternativa para os cidadãos. A aprendizagem e crescimento, bem como o sucesso dos processos internos, são meios essenciais para o alcance dos objectivos, em qualquer um dos sectores (Niven, 2003; Wisniewski e Olafsson, 2004).

TABELA 1

Ordenação das perspectivas do BSC: Sector Público vs Sector Privado

Apesar dos indícios da utilização do BSC em várias organizações do sector público, na literatura são identificadas algumas dificuldades na implementação deste instrumento que podem pôr em causa o seu sucesso. A falta de recursos e de uma cultura estratégica, a politização da Administração Pública, a reduzida participação dos cidadãos, as barreiras culturais e a corrupção na aplicação dos fundos públicos constituem limitações importantes (Holmes, et al., 2006). Por outro lado, a necessidade de um sistema de informação altamente desenvolvido para suportar o BSC, a falta de apoio do executivo, a necessidade de se interligar o BSC com o sistema de recompensas dos trabalhadores, a elevada formação exigida e ainda o processo de mudança subjacente ao BSC podem também constituir barreiras significativas (Chan, 2004).

Wisniewski e Dickson (2001) referem que o tempo e os esforços necessários, a diferença entre a terminologia utilizada e a cultura de gestão da organização e a falta de competências específicas dificultam a implementação bem-sucedida do BSC. Por outro lado, em organizações com actividades e funções muito específicas, como é o caso das forças policiais, pode correr-se o risco de não se estar a medir o que realmente constitui a actividade desta organização quando a missão não é claramente definida e os indicadores utilizados não abarcam todas as actividades desenvolvidas (Carmona e Grönlund, 2003). Por exemplo, há um conjunto de factores externos que determina o desempenho policial, como a participação da população, o comportamento da sociedade relativamente ao crime, a taxa de desemprego, a imigração, entre outros. A avaliação do desempenho requer alguns cuidados, para que os resultados não sejam enviesados.

Apesar das limitações apontadas, a literatura refere que o BSC é um instrumento de gestão com utilidade para o sector público, podendo conduzir à melhoria do desempenho organizacional, quando devidamente implementado. O envolvimento das chefias e dos executivos, a vontade própria para implementar o BSC no terreno e, essencialmente, a mudança da cultura relativamente à medida e avaliação do desempenho constituem factores essenciais para se introduzirem, com sucesso, as reformas pretendidas.

REFORMA DOS SERVIÇOS POLICIAIS NO ÂMBITO DA NPM

A Administração Pública em geral, e os serviços policiais em especial, têm sofrido um conjunto de mudanças estruturais e culturais em consequência das reformas da NPM. O aumento da eficiência, da eficácia e da qualidade do serviço, a responsabilização e a transparência, a medida e a avaliação de desempenho e o value for money são conceitos que também se pretendem incutir nas forças policiais. A reforma levada a cabo nos serviços policiais de países como o Reino Unido, a Austrália, a África do Sul, a Grécia, a Suécia e Portugal, despertou o interesse de vários investigadores para estas matérias (Loveday, 1995; Collier, 2001 e 2004; Carmona e Grönlund, 2003; Lambropoulou, 2004; Hoque et al., 2004; Gomes, 2007).

Hoque et al. (2004) defendem dois propósitos essenciais que estão subjacentes às reformas da NPM levadas a cabo nos serviços policiais: primeiro, legitimar a actividade policial perante o eleitorado e a comunidade em geral; segundo, aumentar a eficiência na utilização dos recursos. É na concretização destes propósitos que são desenvolvidas novas ferramentas e técnicas contabilísticas e adequados sistemas de informação para melhorar o processo de tomada de decisão, tal como aconteceu com a polícia australiana. Por outro lado, a informação produzida deve ser utilizada para legitimar os serviços prestados perante o eleitorado, de forma a aumentar a transparência e a accountability.

Do mesmo modo, Leishman et al. (1995) defendem que a reforma da polícia em particular, e do sector público em geral, passa pela adopção de instrumentos de gestão privada, profissionalização da gestão, clarificação das normas e das medidas de desempenho, ênfase no controlo e na medida do output, descentralização das unidades policiais e aumento da competitividade, tendo sempre por base os objectivos estratégicos definidos e as necessidades da comunidade. A introdução da gestão por objectivos e do planeamento estratégico, nos serviços policiais, contribui para o aumento da sua eficiência uma vez que a alocação de recursos é feita com base nas actividades chave de prevenção e redução do crime e de aumento da segurança (Sepp, 2002).

A inconsistência, imprecisão, multiplicidade e ambiguidade dos objectivos e das actividades das forças policiais e a existência de diferentes stakeholders, com interesses divergentes, dificulta o processo racional de tomada de decisão. Isto conduz, necessariamente, ao desenvolvimento de sistemas de informação e de controlo que reflectem e gerem a medida, o relato e a monitorização do desempenho (Collier, 2001). Por outro lado, a falta de planeamento e de um modelo de gestão mais pró-activo conduz a uma dispersão na afectação de recursos, sendo estes, por vezes, direccionados para actividades secundárias. Loveday (1995) e Collier (2001) verificaram que, durante a década de 1990, apenas 25% da actividade policial britânica estava orientada para a actividade central de prevenção e redução do crime (policiamento de proximidade), resultando num aumento do número de crimes em cerca de 100%, num período de 15 anos. Assim, a má gestão dos recursos é uma causa da ineficiência e da baixa qualidade dos serviços.

Deste modo, a contabilidade de gestão surge no sentido de melhorar o processo de tomada de decisão de uma organização complexa, como é o caso da polícia, de forma a melhorar o seu desempenho. Estes sistemas de controlo de gestão devem, contudo, desempenhar a sua função económico-racional e não se transformarem num elemento económico-político com o único objectivo de tornar visível os interesses dos políticos e governantes (Collier, 2006). Este é o risco dos sistemas de controlo quando não são devidamente implementados, isto é, quando são utilizados meramente com a função de legitimar a actividade política perante o eleitorado e garantir a reeleição, a que Collier (2006) chama de «politização» da contabilidade.

Com o processo de globalização e internacionalização as elevadas taxas de crime e de violência passaram a ser um comportamento habitual nos últimos anos, constituindo mesmo um indicador de desenvolvimento em alguns países (Lambropoulou, 2004). Esta situação conduziu a um conjunto de reformas implementadas nos serviços policiais de vários países, no sentido de reduzir os custos com a segurança e a justiça criminal, por um lado, e aumentar a qualidade dos serviços prestados, com melhores índices de eficiência, eficácia e economia, por outro. A orientação para o cliente é uma condição fundamental para melhorar a qualidade dos serviços policiais, tal como acontece no sector privado, de forma a reduzir a lacuna existente entre as expectativas dos cidadãos e o serviço prestado. Este é o princípio básico da reforma de qualquer sistema policial.

APLICAÇÃO DO BSC AOS SERVIÇOS POLICIAIS – ESTUDO DE CASOS

O desenvolvimento de um sistema de medida e avaliação de desempenho nos serviços policiais enfrenta imensas restrições e limitações por se tratar de organizações caracterizadas por um elevado secretismo, hierarquia e disciplina e devido ao conjunto de factores externos que afectam o desempenho policial. Contudo, com o aumento da criminalidade e, consequentemente, da actividade policial nos últimos anos, é fundamental obter informação financeira e não financeira, qualitativa e quantitativa para avaliar o seu desempenho (Carmona e Grönlund, 2003; Gomes, 2007).

Holmes et al. (2006) referem que a aplicação do BSC é especialmente apropriada em organizações complexas, transparentes e maduras, com diversos stakeholders, logo também este modelo é susceptível de aplicação nos serviços policiais. Para identificar as perspectives adequadas, e garantir o sucesso da implementação do BSC, é fundamental a articulação entre o planeamento estratégico e as necessidades e objectivos específicos de cada organização. De forma a demonstrar o modo como este modelo pode aplicar-se aos serviços policiais, apresentam-se de seguida alguns casos em que o BSC foi implementado, com base na revisão de literatura efectuada. Para cada caso analisado, é feita a descrição do processo de implementação bem como a apresentação da estrutura do modelo implementado.

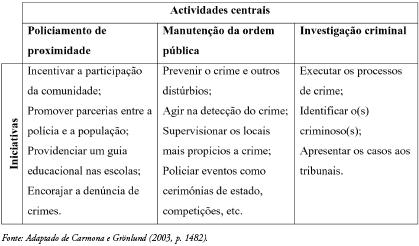

a) National Police Board – Suécia

A adopção de um sistema de medida de desempenho adequado e com foco na prevenção do crime e na proximidade à comunidade implicou uma reorganização dos serviços policiais da Suécia, a nível local e distrital. Esta reorganização originou, em primeiro lugar, a identificação das actividades centrais como o policiamento de proximidade, a manutenção da ordem pública e a investigação criminal. Para cada uma destas actividades centrais são desenvolvidas iniciativas que permitirão alcançar os objectivos definidos (cf. Tabela 2).

TABELA 2

Actividades Centrais e Iniciativas dos Serviços Policiais

A definição de um novo modelo de medida de desempenho para o serviço policial da Suécia, conduziu à introdução do BSC, em 1998, em seis unidades locais da polícia sueca. A implementação desta ferramenta de gestão teve como objectivos melhorar a comunicação, horizontal e vertical, da estratégia organizacional e complementar o sistema formal de estatísticas do crime com um sistema de planeamento e de controlo de gestão2. A ideia subjacente à estrutura do BSC desenvolvido neste sistema policial é a de incorporar informação sobre a opinião pública, relativamente ao desempenho da actividade policial, numa óptica tripartida – passado, presente e futuro, informação que é negligenciada pelos tradicionais sistemas de avaliação (Carmona e Grönlund, 2003).

Assim, o BSC da polícia sueca baseia-se em quatro perspectivas de desempenho: a perspectiva dos recursos, a perspectiva dos cidadãos, a perspectiva do sucesso e, ainda, a perspectiva do pessoal. A perspectiva dos recursos refere-se ao conjunto de recursos financeiros, materiais e humanos de que o Governo deve dispor para levar a cabo a missão organizacional. Na perspectiva do cidadão, a atenção é colocada na obtenção da opinião pública sobre os problemas locais, qualidade de vida e segurança, bem como a percepção da população relativamente ao serviço prestado. Quanto à perspectiva do sucesso, esta constitui a principal inovação do modelo, sendo considerada a dimensão estratégica crucial, pois permite responder a questões como, o que é que queremos alcançar, quando alcançamos os nossos objectivos e como devemos medir o nosso progresso. Para avaliar o sucesso do desempenho do serviço policial, Carmona e Grönlund (2003) consideram que há quatro factores essenciais: o tráfico rodoviário, a ordem pública, os crimes de drogas e a investigação criminal.

Por último, na perspectiva do pessoal, estão representados os trabalhadores e os seus objectivos; ou seja, esta perspectiva está relacionada com o ambiente organizacional interno. O foco é direccionado para os trabalhadores e para a sua motivação no local de trabalho, sendo este um factor com elevada influência sobre o alcance dos resultados. É ainda efectuada uma avaliação pró-activa da actividade policial, com base em questionários efectuados aos cidadãos e ao pessoal. Os dados obtidos nestes questionários fornecem às autoridades policiais informação sobre as necessidades, preocupações e percepções acerca da qualidade do trabalho da polícia. Assim, o BSC da polícia sueca mede a satisfação de dois grupos fundamentais: os cidadãos e o pessoal.

A Tabela 3 mostra a estrutura do BSC da polícia sueca para medir o desempenho da perspectiva do sucesso, segundo quatro factores críticos: o tráfico rodoviário; a ordem pública; o crime de drogas e a investigação criminal. Para cada um destes factores, é desenvolvido o objectivo central a atingir, os indicadores a utilizar, a unidade de medida e a metodologia de avaliação mais adequada. Uma estrutura idêntica é desenvolvida para cada uma das restantes perspectivas que compõem o BSC.

O Balanced Scorecard do Sistema Policial da Suécia para a Perspectiva do Sucesso

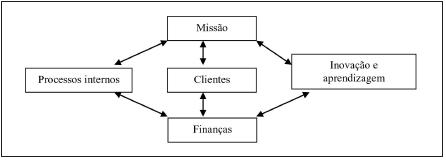

b) Esquadras Policiais de Dumfries e Galloway – Escócia

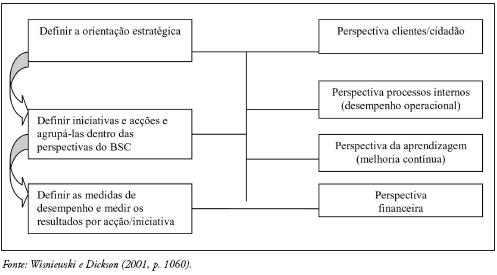

O processo de implementação do BSC em duas divisões da polícia escocesa, Dumfries e Galloway, começou, de forma gradual, em 1997. Iniciou-se na unidade de serviços operacionais, cuja missão é reduzir o vandalismo sem aumentar os custos operacionais. O processo foi desenvolvido em cinco fases sequenciais (Wisniewski e Dickson, 2001, p. 1061): primeiro, a definição dos objectivos estratégicos; segundo, a identificação das acções/iniciativas chave para cada objectivo; terceiro, o agrupamento das acções/iniciativas dentro perspectivas do BSC; quarto, a determinação das medidas adequadas para cada acção/iniciativa; quinto, a medida dos resultados por acção/iniciativa. O seguimento destas fases permite elaborar o mapa estratégico que constitui a essência do BSC e o principal meio para comunicar a estratégia e avaliar o desempenho alcançado.

Relativamente às perspectivas de desempenho utilizadas mantém-se a base do modelo original de Kaplan e Norton. Assim, elas são o foco nos clientes/cidadãos, a melhoria dos processos internos, a aprendizagem e, ainda, o desempenho financeiro (ver Figura 2).

FIGURA 2

Estrutura do BSC das esquadras de Dumfries e Galloway

A estrutura do BSC foi desenvolvida com base na missão de reduzir o vandalismo, sem aumentar os custos operacionais. A identificação das acções e das medidas de desempenho a utilizar em cada perspectiva do BSC é feita com base na missão organizacional, constituindo esta tarefa o quarto passo no processo de implementação do BSC. O processo termina com a avaliação dos resultados em cada acção definida para cada perspectiva.

A implementação do BSC nas duas esquadras da polícia escocesa foi bem sucedida, não apenas porque o BSC providenciou um conjunto de medidas de desempenho estratégico e operacional, mas porque providenciou também uma estrutura de gestão estratégica (Wisniewski e Dickson, 2001). Conseguiu-se uma melhor compreensão das perspectivas do desempenho financeiro e operacional, tendo sido introduzidas iniciativas para aumentar o controlo financeiro. O BSC produzido reflecte a estratégia da unidade policial em análise, tornando-se num adequado instrumento de trabalho para qualquer iniciativa a desenvolver, em qualquer unidade da polícia escocesa (Wisniewski e Dickson, 2001).

O sucesso na implementação deve-se essencialmente à motivação e entusiasmo das equipas de trabalho e ao envolvimento de todos os funcionários bem como do chefe da unidade policial em estudo. Estes são considerados, na literatura, factores importantes para a implementação bem-sucedida do BSC.

c) Royal Canadian Mounted Police - Canadá

A polícia nacional canadiana adoptou o BSC no ano 2000, no sentido de a transformar numa «organização de excelência com orientação estratégica»4. Tornar a polícia canadiana numa organização com foco na estratégia e na gestão e avaliação de desempenho constituiu o principal objectivo neste processo de mudança.

O processo de desenvolvimento do modelo iniciou com a definição de uma visão estratégica para o corpo nacional de polícia, que passa por se tornar mais pró-activa e menos reactiva e actuar com base no planeamento estratégico. Isto requer uma melhor compreensão do contexto de mudança, a informação ao público sobre a agenda policial e a afectação dos recursos necessários para desenvolver o programa delineado.

Baseado na visão estratégica, o serviço nacional de polícia do Canadá definiu dois objectivos essenciais a seguir: a excelência operacional e a excelência organizacional. Assim, com base nestes objectivos a estrutura do BSC da polícia canadiana assenta em três perspectivas básicas: os clientes e stakeholders; os processos (inclui as operações, a integração do policiamento e a excelência de gestão) e as pessoas (aprendizagem e mudança), como mostra a Figura 3.

FIGURA 3

Estrutura do BSC da polícia canadiana

A implementação bem-sucedida do BSC implica a interligação das perspectivas de desempenho com os objectivos estratégicos da polícia, como a redução do crime organizado, a redução do terrorismo, a prevenção e redução da criminalidade infantil e juvenil, a garantia e a segurança das comunidades e, por fim, o apoio às operações e iniciativas internacionais. A inexistência desta interligação conduz à implementação de um simples key performance indicators e não do BSC como um sistema de gestão estratégica (Kaplan e Norton, 1996).

De forma a garantir o sucesso na implementação do BSC na polícia canadiana, este seguiu três fases importantes: o desenvolvimento dos mapas estratégicos, devendo ser desenvolvido um mapa estratégico para cada um dos objectivos estratégicos; o desenvolvimento dos scorecards ou das matrizes de objectivos, no sentido de identificar as iniciativas a desenvolver pelas unidades operacionais e, finalmente, a divulgação periódica do desempenho alcançado. O processo de implementação do BSC ficou totalmente implementado no ano de 2002-2003, constituindo este um caso de sucesso da implementação do BSC numa organização policial. A avaliação dos primeiros resultados permitiram já aferir sobre um aumento da satisfação dos stakeholders e, em simultâneo, uma maior economia de recursos financeiros.

d) West Mercia Constabulary e Criminal Records Bureau - Reino Unido

A reforma do sistema policial britânico tem merecido bastante destaque em estudos prévios devido à grande preocupação que os governantes têm atribuído à medida de desempenho deste serviço público (Collier, 2001 e 2006). Esta preocupação dos governantes tem sido motivada por uma onda de críticas relativamente ao desempenho da polícia britânica nos últimos anos, devido ao aumento significativo da taxa de criminalidade. O processo de mudança foi desencadeado pelas Local Financial Management Iniciatives, desde a década de 1980, resultando num novo modelo de gestão financeira e de transferência de poderes para as autoridades locais. Passou a defender-se um modelo de gestão mais proactivo e assistiu-se a uma mudança dos sistemas de informação e de controlo de gestão (Collier, 2001).

Em consequência destas reformas, o desenvolvimento dos sistemas de medida de desempenho da polícia britânica seguiu dois passos distintos: primeiro, o desenvolvimento de um sistema de informação financeira com o objectivo de se relacionarem os custos das actividades com os outputs; segundo, o desenvolvimento de um sistema de indicadores de desempenho distribuídos pela estrutura organizacional, detecção do crime, procedimentos criminais, tráfico, reabastecimento e desperdícios, prevenção do crime, reclamações, ordem pública, drogas e civilização. Estes indicadores permitem efectuar comparações a todo o tempo, a nível nacional e entre as forças policiais.

Este contexto de mudança constituiu o ponto de partida para a adopção do BSC como um sistema de gestão estratégica na West Mercia Constabulary. Esta é uma das maiores unidades policiais do Reino Unido, sendo responsável pela segurança das cidades de Herefordshire, Worcestershire e Shropshire. O processo de implementação do BSC na West Mercia Constabulary iniciou com uma clara definição da missão organizacional que se resume na seguinte expressão «Um melhor lugar para viver» (Wilson 1999, p. 20). A falta de uma cultura estratégica e de interligação das medidas de desempenho com os objectivos definidos e a inexistência de informação qualitativa da actividade policial fomentaram o desenvolvimento do modelo nesta organização policial. O principal propósito é melhorar o desempenho organizacional, aumentar os índices de eficiência e de eficácia e a satisfação das pessoas relativamente aos serviços prestados.

Depois de clarificada a missão organizacional, definiram-se os factores críticos de sucesso, as medidas target que permitem avaliar o desempenho e os indicadores chave devidamente articulados com a missão organizacional, integrados nas quatro perspectivas do BSC de Kaplan e Norton: os clientes, as finanças, os processos internos e a aprendizagem e crescimento. A definição das actividades básicas e prioritárias da West Mercia Constabulary tornou-se mais eficaz. Por outro lado, o BSC permitiu a obtenção de informação quase em tempo real, facilitando a gestão estratégica e operacional. «O Balanced Scorecard permite-nos ver as relações e as implicações e, consequentemente, promove o alinhamento organizacional» (Wilson, 1999, p. 22).

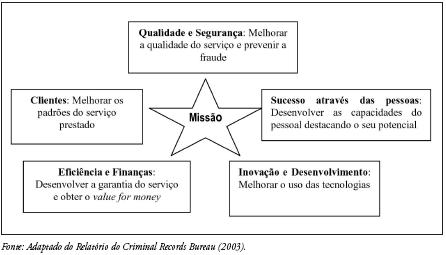

Por outro lado, o Criminal Records Bureau (CRB)5 constitui outro serviço britânico relacionado com a segurança e a criminalidade onde a aplicação da metodologia do BSC constitui uma realidade. Este organismo, ao contrário do anterior, dedica-se essencialmente à recolha de informação sobre a actividade desenvolvida pelas forças policiais e à emissão de relatórios sobre o desempenho da actividade policial. O CRB define três objectivos essenciais com base nos quais desenvolveu a metodologia do BSC: aumentar o atendimento/satisfação do cliente; melhorar a qualidade do serviço e fornecer um serviço mais eficiente. A estrutura do BSC desenvolvido é composta por cinco perspectivas, como a qualidade e segurança, os clientes, o sucesso, a eficiência e finanças e ainda a inovação e desenvolvimento, tal como se apresenta na Figura 4. A missão está na base de toda a estrutura. A preocupação com a qualidade e com a satisfação dos clientes é evidente nesta estrutura, constituindo o fim a atingir. A aposta nas pessoas, a promoção do value for money e o uso das novas tecnologias constituem os meios que determinam o fim a atingir.

FIGURA 4

Estrutura do BSC para o Criminal Records Bureau

e) Polícia Municipal de Matosinhos – Portugal

A Polícia Municipal (PM) constitui uma força policial em Portugal, tendo resultado de uma reestruturação do sistema policial levada a cabo nos últimos anos, dando cumprimento ao preceito constitucional da aproximação dos serviços policiais junto dos cidadãos. A Lei n.º 19/2004 define as actuais atribuições da PM, bem como a forma de organização e constituição desta força policial. Após aplicação de um inquérito por questionário a todas as forças policiais que integram o sistema de segurança Português, Gomes (2007) constatou que a Polícia Municipal de Matosinhos constitui uma referência na adopção da metodologia do BSC como um sistema de medida de desempenho e de gestão estratégica.

A PM de Matosinhos actua na área territorial do respectivo concelho, sob a tutela do Presidente de Câmara, e constitui um serviço municipal integrado no Departamento de Segurança e Protecção Civil. A missão desta instituição engloba a promoção das condições de segurança e da ordenação social do concelho, a prevenção de actos contra a lei, o apoio, informação e sensibilização das populações em matérias de segurança e, ainda, colaborar com as restantes forças de segurança. A visão estratégica consiste em tornar a PM de Matosinhos «uma polícia pró-activa, eficiente e eficaz que interaja com a sociedade e assegure um serviço público de elevada qualidade». «Matosinhos uma cidade arrumada» é definido como o objectivo estratégico a prosseguir.

De forma a melhorar a execução e a comunicação da estratégia e a avaliação do desempenho, a PM de Matosinhos desenvolveu, em 2005, um sistema de avaliação de desempenho com base no modelo do BSC desenvolvido por Kaplan e Norton, onde a perspectiva dos clientes ocupa o topo da estrutura, seguindo-se a perspectiva dos processos internos, inovação e aprendizagem e, por fim, a perspectiva das finanças. A estrutura do BSC assenta na missão definida para esta organização, tal como defende Niven (2003). Logo de seguida, aparece a perspectiva dos clientes cuja satisfação constitui o fim a atingir, seguindo-se a perspectiva dos processos internos, inovação e aprendizagem e a perspectiva das finanças que constituem os determinantes para atingir o fim (cf. Figura 5).

FIGURA 5

Perspectivas do BSC da Polícia Municipal de Matosinhos

A Tabela 4 apresenta a estrutura do BSC da PM de Matosinhos para a perspectiva dos clientes. Nesta estrutura apresentam-se os objectivos de curto prazo definidos no ano de 2005 (ano da implementação), os indicadores mais adequados para cada objectivo, as metas sugeridas para medir o desempenho e, por fim, as iniciativas a desenvolver para concretizar esses objectivos. Por exemplo, para reduzir a venda ambulante definiu-se como iniciativa o aumento da visibilidade e da presença da polícia nos locais de maior incidência. O número de autos registados é o indicador mais adequado para medir este objectivo e a redução desse número em 50% constitui a meta atingir para o exercício de 2005. Uma estrutura idêntica é utilizada para as restantes perspectivas.

O BSC da Polícia Municipal de Matosinhos para a Perspectiva dos Clientes

Passados alguns anos após o início da implementação deste modelo, seria pertinente avaliar o impacto na eficiência organizacional, o sucesso percebido e as principais limitações sentidas em todo o processo. O estudo aprofundado deste caso constitui uma oportunidade de investigação a curto prazo.

ANÁLISE COMPARATIVA DOS CASOS ESTUDADOS

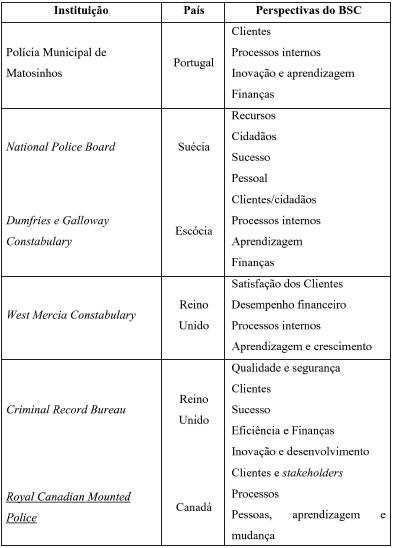

Em síntese, os casos analisados mostram que, apesar da complexidade e ambiguidade subjacente à actividade policial, o BSC revela-se um instrumento útil para melhorar o desempenho organizacional destes serviços. A satisfação dos clientes e o aumento da qualidade do serviço prestado constituem a base da estrutura deste modelo. A Tabela 5 sintetiza os casos identificados na literatura sobre a aplicação do BSC nos serviços policiais, evidenciado a instituição em causa, o país, bem como as perspectivas do BSC utilizadas.

TABELA 5

A utilização do BSC nas Forças Policiais: Análise Comparativa

CONCLUSÃO

O sector público da generalidade dos países desenvolvidos tem sofrido mudanças profundas nas últimas décadas, como consequência da introdução dos princípios da NPM. Assistiu-se à decadência dos modelos burocráticos de gestão, por um lado, e à aplicação dos mecanismos de gestão privada, da medida de desempenho baseada em outputs e outcomes, do conceito do value for money e da racionalização dos recursos, por outro.

Na sequência dessas reformas tem-se defendido a introdução de novos sistemas de informação e de avaliação de desempenho na Administração Pública. Assim, a difusão e a implementação das novas práticas da contabilidade de gestão, nomeadamente o BSC, suscitaram o interesse do mundo académico, nas últimas décadas. A investigação já realizada evidencia um forte impacto da NPM na mudança e no desempenho organizacional e na implementação de novos sistemas de informação e de controlo de gestão. O envolvimento das chefias de topo, a escassa difusão e formação acerca das funcionalidades deste instrumento de gestão estratégica e da forma como se deve utilizar a informação por ele produzida, a falta de vontade de introduzir a mudança e os custos associados ao seu desenvolvimento são algumas das limitações apontadas à introdução do BSC, no sector público.

Relativamente aos serviços policiais, estes caracterizam-se por desenvolver uma actividade complexa e ambígua o que dificulta também a medida e avaliação do seu desempenho. Como a polícia prossegue objectivos muito diversificados e serve grupos de interesse distintos, sente-se uma grande dificuldade na definição de um rumo estratégico e na afectação de recursos centrada na actividade central de prevenção e de proximidade à comunidade. A polícia constitui um sector bastante complexo, onde a avaliação de desempenho e o controlo de gestão enfrenta algumas barreiras, devido ao conjunto de factores externos e incontroláveis, à complexidade de funções, à diversidade de stakeholders e à ambiguidade de objectivos que afectam a sua actividade e desempenho. Por outro lado, o contexto político em que esta instituição actua, conduz a uma contínua mudança de iniciativas e de objectivos políticos, pondo em causa a comparabilidade da informação dos indicadores definidos. Contudo, o aumento da dimensão da actividade policial, em consequência do aumento da criminalidade e do terrorismo, justifica a adopção deste instrumento de gestão neste serviço público tão específico.

O estudo de casos apresentado revela que o BSC se tornou um instrumento de gestão adequado à organização e filosofia deste tipo de serviços, podendo contribuir para a melhoria do desempenho organizacional. Apesar de se estar ainda a dar os primeiros passos, começa a ser significativa a implementação, com sucesso, do BSC neste tipo de serviço público em Portugal. Contudo, o sucesso na implementação do BSC vai depender, entre outros factores, da forma como se define a missão e os objectivos estratégicos e da sua interligação com os objectivos de curto prazo a alcançar e as medidas de desempenho a utilizar, dentro de cada perspectiva. O desenvolvimento de um estudo aprofundado sobre o caso da PM de Matosinhos constitui uma oportunidade de investigação a curto prazo que se pretende desenvolver para uma melhor clarificação do processo de implementação do BSC nas forças policiais.

REFERÊNCIAS BIBLIOGRÁFICAS

CARMONA, S. e GRÖNLUND, A. (2003), «Measures vs actions: the balanced scorecard in Swedish Law Enforcement ». International Journal of Operations & Production Management, vol. 23(12), pp. 1475 -1496.

CHAN, L. (2004), «Performance measurement and adoption of the balanced scorecards: a survey of municipal governments in the USA and Canada». The International Journal of Public Sector Management, vol. 17 (2/3), pp. 201-221.

COLLIER, P. (2001), «The power of accounting: a field study of local financial management in a police force». Management Accounting Research, n.º12, pp. 465-486.

COLLIER, P. (2004), «Police in South Africa: Replication and resistance to New Public Management Reforms». Public Management Review, vol. 6(1), pp. 1-20.

COLLIER, P. (2006), «Costing police services: The politicization of accounting». Critical Perspectives on Accounting, n.º 17, pp. 57-86.

DUNLEAVY, P. e HOOD, C. (1994), «From old Public Administrative to new public management». Public Money & Management, vol. 14(3), pp. 9-16.

ELLINGSON, D. A. e WAMBSGANSS, J. (2001), «Modifying the approach to planning and evaluation in governmental entities: a Balanced Scorecard Approach». Journal of Public Budgeting, Accounting & Financial Management , vol.13 (1), pp. 103-120.

FERNANDES, M. J. (2004), «La Nueva Gestión Pública y los Indicadores de Gestión en los Ayuntamentos Portugueses: Estructura Teórica y Análisis Empírico». Dissertação de Doutoramento não publicada, Santiago de Compostela Universidade de Santiago de Compostela, Espanha.

GOMES, P. (2007), «O papel do Balanced Scorecard na avaliação do desempenho do Sistema Policial Português». Dissertação de Mestrado publicada no repositório de dados da Universidade do Minho, Braga.

GOMES, P.; CARVALHO, J. B.; RIBEIRO, N. e NOGUEIRA, S. (2008), O Balanced Scorecard na Administração Pública. Publisher Team, Lisboa.

HO, K. e CHAN, L. (2000), «Performance measurement and the use of balanced scorecard in Canadian hospitals». Advances in Management Accounting, n.º 9, pp. 145-170.

HO, K. e CHAN, L. (2002), «Performance measurement and the implementation of the balanced scorecard in municipal governments». Journal of Government Financial Management, vol. 51(4), pp. 8-19.

HOLMES, J.; GUTIÉRREZ DE PIÑERES, S. e KIEL, D. (2006), «reforming government agencies internationally: is there a role for the balanced scorecard?». International Journal of Public Administration, vol. 29(12), pp. 1125-1145.

HOOD, C. (1991), «A public management for all seasons?». Public Administration, vol. 69(1), pp. 3-19.

HOOD, C. (1995), «The new public management in the 1980s: variations on a theme». Accounting, Organizations and Society, vol. 20, pp. 93–109.

HOQUE, Z.; ARENDS, S. e ALEXANDER, R. (2004), «Policing the police service: A case study of the rise of new public management within an Australian police service». Accounting, Auditing & Accountability Journal, vol. 17(1), pp. 59-84.

JOHNSEN, Á. (2001), «Balanced Scorecard: theoretical perspectives and public management implications». Managerial Auditing Journal, vol. 16(6), pp. 319-330.

KAPLAN, R. (2001), «Strategic performance measurement and management in non-profit organizations». Non-profit Management and Leadership, vol. 11(3), pp. 353-370.

KAPLAN, R. e NORTON, D. (1992), «The Balanced Scorecard – measures that drive performance». Harvard Business Review, Jan-Fev, pp. 71-79.

KAPLAN, R. e NORTON, D. (1996), The Balanced Scorecard. Translating Strategy into Action. Harvard Business School Press, Boston.

KASURINEN, T. (2002), «Exploring management accounting change: the case of balanced scorecard implementation». Management Accounting Research, vol. 13(3), pp. 323-343.

LAMBROPOULOU, E. (2004), «Citizens safety, business trust and Greek police». International Review of Administrative Sciences, vol. 70(1), pp. 89-110.

LEISHMAN, F.; COPE, S. e STARIE, P. (1995), «Reforming the police in Britain: new public management, policy networks and a tough Old Bill». Inter national Journal of Public Sector Management , vol. 8(4), pp. 26-36.

LOVEDAY, B. (1995), «Reforming the police: from local service to state police?». The Political Quarterly, vol. 66(2), pp. 141-156.

NIVEN, P. (2003), Balanced Scorecard Step-By-Step for Government and Nonprofit Agencies . John Wiley & Sons, Inc, New Jersey.

OCDE. (2005), «Public Sector Modernisation: the way forward». OCDE Policy Brief.

OSBORNE, D. e GAEBLER, T. (1993), Reinventing Government: How the Entrepreneurial Spirit is Transforming the Public Sector. Plume Book, Nova Iorque.

RAINE, J. e WILLSON, M. (1995), «New public management and criminal justice». Public & Money Management , vol. 15(1), pp. 35-40.

ROCHA, O. (2000), «Modelos de gestão pública». Revista Portuguesa de Administração e Políticas Públicas, vol. 1(1), pp. 6-16. [ Links ]

SE PP, M. (2002), «New public management elements: Case study of human resources allocation to achieve the goals in the Estonian Police». University of Baltimore, Seminário sobre Public Management Reforms, Julho, pp. 1-24.

WILSON, C.; HAGARTY, D. e GAUTHIER, J. (2003), «Results using the balanced scorecard in the public sector». Journal of Corporate Real Estate, vol. 6(1), pp. 53-63.

WILSON, G. (1999), «A better place to live». Management Services, vol. 43(2), pp. 20-22.

WISNIEWSKI, M. e DICKSON, A. (2001), «Measuring performance in Dumfries and Galloway Constabulary with the Balanced Scorecard». Journal of Operational Research Society, n.º 52, pp. 1057-1066.

WISNIEWSKI, M. e OLAFSSON, S. (2004), «Developing Balanced Scorecard in local authorities: a comparison of experience». International Journal of Productivity and Performance Management, vol. 53(7), pp. 602-610.

ZELMAN, W.; PINK, G. e MATTHIAS, C. (2003), «Use of the Balanced Scorecard in health care». Journal of Health Care Finance, vol. 29(4), pp. 1-16.

NOTAS

1 Bolsa de valores onde estão representadas as 1000 maiores empresas americanas.

2 O sistema de estatísticas de crime é o único sistema existente que proporciona algum tipo de informação não financeira sobre a actividade policial

3 A medida do desempenho, em cada objectivo definido, é feita através dos targets, sendo utilizadas três medidas para o efeito: o verde significa bom desempenho; o amarelo significa um desempenho médio e, finalmente, o vermelho significa um mau desempenho.

4 Relatório 2004-2005 do Departamental Case Studies Royal Canadian Mounted Police, retirado de http://www.tbs-sct.gc.ca/rma/account/studies/RCMP-GRC_e.asp, em 03 de Janeiro de 2006.

5 O CRB é um serviço executivo do Home Office que tem como função apoiar as decisões de organizações relacionadas com a segurança, através da produção de informação sobre as estatísticas de crime, sobre relações estratégicas, sobre boas condutas e práticas, entre outras informações.