Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkEconomia Global e Gestão

versão impressa ISSN 0873-7444

Economia Global e Gestão v.14 n.2 Lisboa set. 2009

Análise da vantagem competitiva de bancos em países emergentes e em países desenvolvidos utilizando o modelo de visão baseada em recursos: estudo comparativo Brasil x Estados Unidos

Silvia Novaes Zilber* e Fernando M. Roncal Pajares**

RESUMO: O objetivo deste trabalho foi identificar e medir a vantagem competitiva de bancos comerciais num estudo comparativo entre Brasil e Estados Unidos, utilizando alguns indicadores financeiros de desempenho e o modelo RBV (Resource Based View) como referência. Para isso, foi realizado um estudo com alguns dos principais bancos comerciais brasileiros e americanos entre 2003 e 2008. Foi utilizada a tipologia de estratégias genéricas propostas por Wernerfelt (1984), Barney (1991, 1996) e o trabalho realizado por Harvey (2004). Desta maneira foram calculados indicadores financeiros (ROA, ROE e Eficiência Operacional), sob a ótica do RBV, dos trinta maiores bancos comerciais brasileiros e americanos em atividade no período estudado, classificados pelo seu volume de ativos. O estudo envolveu análise quantitativa descritiva utilizando dados secundários coletados principalmente dos órgãos regulatórios dos dois países (FED/SEC-USA e BACEN/CVM-Brasil). Os resultados obtidos indicam que o desempenho financeiro dos bancos brasileiros é melhor em relação aos bancos americanos. Desta forma, os bancos brasileiros possuem uma importante vantagem competitiva em relação aos bancos americanos.

Palavras-chave : Visão Baseada em Recursos, Vantagem Competitiva, Desempenho Financeiro, Bancos

TITLE : Banks competitive advantage analysis in emerging countries and in developed countries using the resource based view model: comparative study Brazil x USA

ABSTRACT: The aim of this work is to identify and to measure the competitive advantage of commercial banks in a comparative study between Brazil and the United States, using some financial indicators of performance and the RBV (Resource Based View) theory as reference. To this, a study with some of the main Brazilian and American commercial banks 2008 was carried through between the years of 2003 and the 2008.The generic strategies typology proposals for Wernerfelt (1984), Barney (1991, 1996) and the work carried through for Harvey (2004) was used. In this way, financial indicators from the thirty bigger Brazilian and American commercial banks, classified for its volume of asset, had been calculated (ROA, ROE and Operational Efficiency), under the view of the RBV. The study involved descriptive quantitative analysis using secondary data, collected mainly from regulatory agencies of the two countries (FED/SEC-USA and BACEN/CVM-Brazil). The results indicate strongly that the financial performance of the Brazilian banks is better in relation to the American banks. In such a way, the Brazilian banks possess an important competitive advantage in relation to the American banks.

Key words: Resource Based View, Competitive Advantage, Financial Performance, Banks

O ambiente de negócios dos bancos comerciais no mundo todo está sendo mudado por diversos tipos de fatores. Entre estes fatores estão os negócios realizados numa escala global, a abertura dos mercados de capitais e a tecnologia de informação, os quais estão criando novos cenários de forças competitivas, impondo mudanças nas organizações bancárias (Marques et al., 2004), em busca da obtenção de vantagem competitiva.

A literatura sobre obtenção de vantagem competitiva no âmbito dos estudos em estratégia possui duas vertentes bastante distintas, que são: Porter (1986) propõe um modelo onde o desempenho da firma é uma função do ambiente onde ela compete (Harvey, 2004, p. 2); já na teoria do RBV (Resource Based View) ou Visão Baseada em Recursos, Barney (1991), Wernerfelt (1984), entre outros, procuram explicar as razões pelas quais algumas firmas estabelecem vantagens competitivas sobre outras, usando para isso uma teoria econômica baseada em recursos que são escassos, concentrado-se nas capacidades internas da firma e suas competências distintivas a serem fornecidas. Porém, Harvey (2004) observa, em sua tese de doutorado, que essa teoria não considerou explicitamente o impacto específico do ambiente de mercado no desenvolvimento de suas competências, além de haver poucos estudos que testem essa teoria empiricamente. É dentro deste contexto que se insere o presente estudo: seu objetivo foi a utilização de métricas baseadas no modelo RBV para mensuração de vantagem competitiva no contexto de competição global no setor bancário (bancos comerciais), através de uma análise comparativa entre o desempenho financeiro de bancos situados em países diferentes (Brasil e Estados Unidos). Esta análise comparativa foi feita através da avaliação dos retornos financeiros das instituições observadas.

Estes retornos medem a capacidade produtiva das empresas, especificamente bancos, a partir do ponto de vista financeiro (Harvey, 2004). Em geral, uma empresa possui vantagem competitiva quando é capaz de gerar maior valor econômico (lucro) do que empresas rivais do mesmo setor (Barney e Hesterley, 2007). A grande vantagem dos indicadores financeiros (contabéis) é que elas são fáceis de calcular. Todas as empresas de capital aberto (i.e., negociadas em bolsa de valores) devem disponibilizar obrigatoriamente as suas demonstrações de resultados financeiros e contabéis ao público (Barney e Hesterley, 2007).

Na abordagem empírica e conceitual, encontramos diversos estudos de análise do RBV aplicados à indústria financeira (bancos), porém todos estes trabalhos estão suportados por análises dos mercados locais dos países onde os bancos atuam, como por exemplo, Mehra (1996) e Harvey (2004) nos Estados Unidos e Calil (2006) no Brasil. Temos observado, em trabalhos acadêmicos publicados, poucas iniciativas de análise comparativa para avaliação da vantagem competitiva da indústria bancária entre países. É a partir desta lacuna que se insere o presente trabalho, ao apresentar e calcular indicadores que permitam comparar a vantagem competitiva gerada por bancos brasileiros e americanos, a partir de indicadores propostos na teoria de RBV para tal.

Fortuna (2006) define os bancos como sendo as instituições que possuem dinheiro (na forma de papel moeda ou escritural) e, portanto, o multiplicam. Desta forma, os bancos são intermediários financeiros que recebem dinheiro de quem tem e os distribui através do crédito seletivo a quem necessita de dinheiro. Podemos entender dinheiro como capital ou recurso financeiro.

Marques et al. (2004) afirmam que os bancos, além de serem estratégicos para o desenvolvimento econômico de um país, são o principal aliado do banco central para a oferta de capital ao mercado. Assim, os bancos oferecem recursos financeiros aos poupadores que procuram incrementar as suas riquezas. Por outro lado, intermedeiam perante as pessoas e empresas (tomadores) que precisam de recursos financeiros para executar seus investimentos (ou dar cobertura as suas despesas).

O sistema financeiro mundial passou por importantes transformações nas últimas décadas, cujas características básicas são a desregulamentação dos mercados e a liberalização dos fluxos de capitais. Esta liberação que permite ao capital transitar com maior liberdade entre os países baseou-se na adoção de novos instrumentos financeiros, nas facilidades proporcionadas pelos avanços das telecomunicações e da informática e, especialmente, nas medidas governamentais de toda ordem (Minella, 2003, p. 246).

Nos últimos anos, a indústria bancária brasileira vem passando por grandes mudanças, podendo-se destacar alguns eventos, como:

· a implantação do Plano Real em 1994, que conseguiu proporcionar a estabilidade da moeda, mas, por outro lado, levou ao fim da receita inflacionária dos bancos, que chegou a representar mais de 40% do seu faturamento;

· os programas de recuperação dos bancos (PROER), que impediram um colapso do sistema e trouxeram grande mudança para o ambiente de competição;

· o aumento da concorrência estrangeira, que quase dobrou sua participação nos últimos 10 anos;

· a implantação rigorosa de políticas regulatórias (Lei 11.638, Basileia, Central de Riscos, entre outros);

· a consolidação do setor financeiro, que tinha 246 bancos em atividade no ano de implantação do plano real (1994) e passou a ter 156 bancos em atividade no final de 2007 (FEBRABAN, 2007-2008).

Por outro lado, a indústria bancária americana, apesar de sua desregulamentação ocorrida na década de 1980, está ainda regulamentada e supervisionada pelos órgãos regulatórios federais como o FED (Federal Reserve Bank) e estaduais (Harvey, 2004). Porém, nos últimos anos, principalmente nos mercados financeiros de EUA e Europa, estamos assistindo a prejuízos bilionários, causando inclusive o temor de um novo processo de depressão como o que ocorreu a partir da queda da bolsa de Nova Iorque em 1929.

Os estudos de Fichman e Silva (1999) sugerem que os danos causados por uma falência bancária são muito maiores do que os causados pela falência de uma empresa de porte semelhante atuando em outro setor. Se um banco não possui a capacidade para honrar seus compromissos financeiros, ele pode comprometer a saúde financeira das empresas que possuem recursos de capital aplicados nele (captação) e das empresas que precisam de recursos de capital (empréstimos) para sua operação e realização de novos investimentos.

Segundo Calil (2006), o setor financeiro é muito importante e estratégico para a economia de um país e até para o relacionamento entre diferentes países, dado a interdependência das relações econômicas entre eles. A atual crise financeira mundial demonstra que o efeito de uma crise no setor causa impactos sobre os fluxos de capitais, o que torna as empresas e os bancos brasileiros mais suscetíveis ao que ocorre no mercado financeiro global. Este contexto de incerteza e de competição acirrada indica a necessidade dos bancos nacionais de conhecer suas características e suas vantagens competitivas em relação às características e vantagens de bancos internacionais.

Neste contexto, justifica-se a presente pesquisa, que buscou comparar a vantagem competitiva dos principais bancos brasileiros e americanos, utilizando para tal a abordagem RBV, observando-se os recursos e capacidades (representados por indicadores financeiros) dos principais bancos nacionais e comparando-os com os principais bancos americanos. Neste caso, foram realizadas medições do desempenho financeiro dos bancos brasileiros e americanos, sendo que essas medidas foram comparadas para determinar a competitividade estratégica de cada grupo de bancos. Analisando os bancos nacionais e os bancos americanos, buscamos responder à seguinte questão de pesquisa: «Como os bancos brasileiros estão frente aos bancos americanos em relação à sua vantagem competitiva medida pelo desempenho financeiro?».

Existem grandes diferenças entre os mercados onde os dois grupos de bancos atuam, contudo não serão abordados neste trabalho fatores externos que podem influenciar os recursos e os fatores de vantagem competitiva. Desta forma, foram seguidos os preceitos do RBV de análise de fatores internos para determinação de capacidades das empresas (Barney, 1991).

A iniciativa do presente estudo teve em sua base a tese de Harvey (2004) que afirma que, a menos que o modelo RBV possa ser testado em várias situações, o debate sobre sua aplicabilidade para o sucesso organizacional continuará. Harvey (2004) cita que a idéia de sua tese veio de uma entrevista de Porter com Argyres e McGahan (2002), onde Porter afirmava que: «Se você puder atrelar o RBV à cadeia de valor e finalmente ao lucro, então você poderá construir uma regra mais robusta para o pensamento sobre recurso/capacidade». Harvey (2004) propõe dessa forma uma análise de cinco dimensões para a avaliação quantitativa do RBV: capacidades internas, ambiente externo, competências distintas, utilização de recursos e rendimento financeiro. Este autor aplicou um modelo de análise quantitativa descritiva em 311 bancos americanos para classificar e comparar, a partir do ponto de vista financeiro (análise de informações contábeis), a vantagem competitiva por grupos de bancos entre os anos de 1999 e 2002; a tese de doutorado feita por Harvey (2004) suportou a escolha dos indicadores usados como base para a mensuração da vantagem competitiva dos bancos realizada no presente trabalho. Barney e Hesterley (2007) afirmam que o desempenho contábil de uma empresa é uma medida de sua vantagem competitiva calculada com o uso de informações publicadas no demonstrativo de lucros e perdas e no balanço da empresa.

Os indicadores de desempenho financeiro para avaliação de bancos são bastante amplos, porém, seguindo a metodologia de escolha proposta por Harvey (2004) e as definições propostas por Barney e Hesterly (2007), decidimos utilizar duas dimensões para análise das cinco propostas por Harvey (2004), por se entender serem as mais significantes para o escopo deste estudo comparativo. São elas: a dimensão de utilização de recursos, representada pelo indicador de eficiência operacional (Harvey, 2004), e a dimensão competências distintivas, representada pela utilização do ROE e ROA (Harvey, 2004; Barney e Hesterly, 2007). Estes indicadores mostram principalmente a capacidade da empresa de gerar lucros (ROA) e a capacidade de remuneração ao acionista (ROE). Cabe ressaltar que, apesar de termos outros indicadores de desempenho, o ROE e ROA são amplamente utilizados e aceitos no mundo financeiro para avaliação e comparação de desempenho dos bancos independentemente do país de atuação (Atlanta Federal Reserve, 1996). A utilização destes indicadores foi identificada em diversos trabalhos de pesquisa para análise comparativa do setor bancário utilizando o RBV como arcabouço conceitual, dentre os quais, os trabalhos de Mehra (1996), Harvey (2004) e Calil (2006), entre outros.

OBJETIVO

Os objetivos deste trabalho podem ser assim descritos:

· identificar e calcular indicadores de desempenho financeiro dos bancos brasileiros e americanos utilizando informações contábeis de domínio público;

· comparar os resultados dos indicadores de desempenho de modo a verificar vantagens competitivas relacionadas aos resultados obtidos dos bancos brasileiros e americanos, numa perspectiva do RBV.

ANTECEDENTES TEÓRICOS

Visão Baseada em Recursos (Resource Based View – RBV)

O RBV é uma ferramenta de avaliação utilizada para determinar os recursos estratégicos disponíveis nas organizações. O princípio fundamental do RBV está baseado na obtenção da vantagem competitiva pela organização, através dos seus recursos disponíveis (Wernerfelt, 1984; Grant, 1991). A transformação da vantagem competitiva obtida inicialmente pela organização para uma vantagem competitiva sustentada requer que estes recursos sejam heterogêneos na sua natureza e na sua mobilidade imperfeita (Barney, 1991). Adicionalmente, estes recursos da organização devem ser perfeitamente inimitáveis e não substituíveis pelos concorrentes (Barney, 1991).

O trabalho de Wernerfelt (1984) é utilizado no meio acadêmico atual como marco para o entendimento do crescimento das organizações proposto por Penrose (1959), onde a obtenção da estratégia de crescimento das organizações provém do crescimento dos recursos produzidos simultaneamente com os dos seus produtos. Estes crescimentos conduzem a uma maior lucratividade.

Wernerfelt (1984) entende que qualquer organização pode ser descrita pelas suas capacidades e recursos. Estes recursos devem ser organizados de forma a serem estrategicamente superiores aos dos seus concorrentes. Esta estratégia superior deve ser entendida nas seguintes perspectivas (Wernerfelt, 1984):

· as organizações devem ser avaliadas sob a ótica dos seus recursos produtivos;

· as organizações devem identificar recursos que levem a obter uma alta lucratividade;

· a estratégia das organizações deve estar centrada no equilíbrio entre a exploração dos recursos atuais e o desenvolvimento de novos recursos;

· as aquisições realizadas pelas organizações podem ser entendidas como compra de recursos que permitam altos retornos.

Os recursos são definidos como tangíveis ou não intangíveis (Grant, 1991). Definem-se por recursos tangíveis aqueles que podem ser contabilizados nos balanços das empresas (por exemplo, valor total de ativos). Definem-se por recursos intangíveis aqueles que não são físicos ou financeiros (por exemplo, valor da marca). Segundo Grant (1991), estes recursos devem ser comparados com os outros competidores, identificando aqueles recursos que permitem, na sua utilização, a obtenção de melhores resultados financeiros. Hunt (2000) complementa que os recursos são elementos tangíveis ou intangíveis que permitem a organização produzir de forma eficiente e/ou eficaz um mercado que possui valor. Alguns exemplos destes recursos incluem redes de distribuição, capacidade de produção, P&D, e empregados com habilidades específicas.

Barney (1991) considera como recursos todos os ativos, as competências, o processo organizacional, os atributos e as informações controladas pela organização para viabilizar estratégias que permitam o aumento da sua eficiência e eficácia (Daft, 1983). Adicionalmente, Barney (1991) propõe uma classificação destes recursos em três grupos específicos:

· Recursos físicos – fábrica, equipamentos, fluxo de caixa, ativos financeiros.

· Recursos humanos – trabalhadores operacionais, gerentes, conhecimento, experiência, qualificação profissional.

· Recursos organizacionais – cultura organizacional, marca, procedimentos, normas e rotinas.

Podemos notar que esta definição é abrangente e ratifica a habilidade da empresa em criar valor, de forma a conceber e programar estratégias que incrementem a sua eficiência e eficácia em comparação aos seus concorrentes. Na essência, a capacidade de criar valor não só permite diferenciar a organização dos seus competidores, mas também podem dificultar que seus concorrentes consigam estes recursos (Harvey, 2004).

Barney (1991) também afirma que se todas as organizações de uma mesma indústria possuem recursos perfeitamente homogêneos, então todas as organizações devem viabilizar as mesmas estratégias, sendo que nenhuma delas alcançará a vantagem competitiva. De outra parte, somente os recursos raros e inimitáveis criados pela empresa devem gerar vantagem competitiva e conseqüentemente lucratividade superior em comparação aos seus concorrentes.

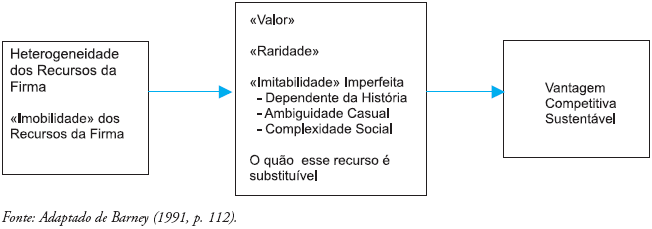

As organizações podem obter vantagem competitiva pela heterogeneidade dos recursos gerados pela organização e a sua dificuldade de imitação pelos seus concorrentes (Barney, 1991, 1996). Segundo Harvey (2004), estes recursos nunca estão sozinhos e sempre atuam em conjunto com as capacidades da empresa. Barney (1991) define um modelo (Figura 1) para o entendimento da vantagem competitiva utilizando os seus recursos principalmente valiosos, raros e inimitáveis.

Figura 1 - Relação entre Heterogneidade dos Recursos e «Imobilidade», «Valor», «Raridade», «Imitabilidade» Imperfeita, «Substituição» e Vantagem Competitiva Sustentável

Ao analisar o modelo de Barney (1991), podemos entender que, num ambiente de concorrência, uma empresa com os seus recursos e competências únicas pode ser vista como superior aos seus concorrentes, onde os seus recursos e competências desenvolvidos e controlados dinamicamente são a fonte básica para a obtenção de vantagem competitiva.

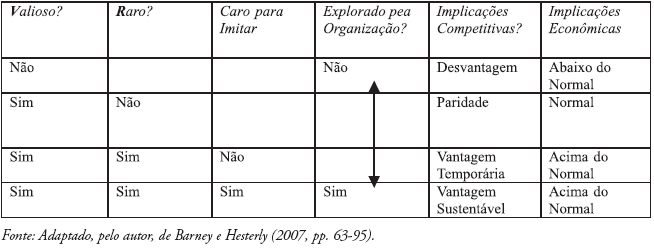

Barney e Hesterly (2007) apresentaram uma evolução do seu modelo inicial de RBV (Figura 1), a qual denominou como VRIO (Value, Rare, Inimitable and Organization). Este novo modelo (Quadro I) tem por objetivo auxiliar as organizações a identificar recursos e capacidades, avaliar as suas heterogeneidade e imobilidade, associando as forças e fraquezas das organizações. Desta forma, através desta análise, é possível determinar o grau de sucesso na obtenção de vantagem competitiva e lucratividade.

Quadro I - O Arcabouço VRIO

O modelo VRIO propõe quatro questões sobre os recursos (ou capacidades) da empresa para determinar seu potencial competitivo num ambiente de concorrência:

· Value (Valor): Será que o recurso ou capacidade permite à organização explorar uma oportunidade ou neutralizar uma ameaça?

· Rare (Raro): Como o recurso ou capacidade é conhecido e controlado por empresas concorrentes?

· Imitate (Imitação): Será que as empresas concorrentes podem obter e/ou criar o mesmo recurso (ou similar) sem enfrentar problemas de custo?

· Organization (Organização): A organização da empresa (política e processos) está adequada para explorar recursos valiosos, raros e difíceis (custosos) de imitar?

Desta forma, ao se responder aos questionamentos a respeito dos recursos de uma empresa (Value, Rare, Imitate, Organization), é possível determinar o posicionamento competitivo e seus retornos financeiros.

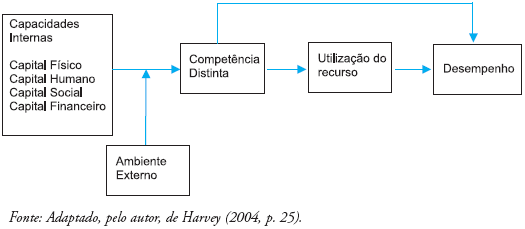

Harvey (2004), na sua tese de doutorado, desenvolveu uma aplicação prática de RBV utilizando um modelo para realizar uma análise quantitativa de posicionamento estratégico de bancos americanos de varejo. Harvey (2004) utiliza a análise de vantagem competitiva no setor financeiro americano baseado em cinco dimensões (Figura 2) para entender e calcular o rendimento financeiro superior de uma empresa através do RBV. Desta forma, o autor demonstra, de forma prática, a utilização de recursos e suas capacidades para atingir a lucratividade dos bancos pesquisados.

Figura 2 - Modelo para entender o Desempenho da Firma usando o RBV

O objetivo principal do modelo utilizado por Harvey (2004) é explicar a criação, manutenção e renovação da vantagem competitiva em termos de recursos internos do lado da organização. Sua contribuição básica é uma análise minuciosa das condições sob as quais os recursos gerem retornos, ou seja, recursos heterogêneos, «imóveis» e difíceis de imitar são ativos estratégicos geradores de retornos para a mesma. Assim, o comportamento dos retornos financeiros são indicadores de vantagem competitiva perante os seus concorrentes.

Harvey (2004), na sua pesquisa, conclui principalmente que os bancos comerciais podem atingir um rendimento financeiro superior aos dos seus concorrentes tendo como pontos-chave a capacidade de empréstimos (competência distinta) e eficiência de processos (utilização de recursos). O autor demonstra, também, que os bancos que perseguiram estes pontos-chave obtiveram vantagem competitiva sobre seus concorrentes em termos de lucratividade. Adicionalmente, Harvey (2004) confirmou a validade do seu modelo proposto aplicado ao setor financeiro americano.

Sintetizando, esta nova abordagem considera os recursos, capacidades e habilidades como sendo a base de conhecimento produtivo e organizacional e, por sua vez, uma fonte importante da vantagem competitiva, da heterogeneidade e do retorno (lucratividade) das organizações em curto prazo (Silva, Gomez e Souza, 2004). Desta forma, podemos concluir que o RBV basicamente reside na necessidade das empresas gerenciarem adequadamente os seus recursos de maneira a manter a sua não imitação pelos concorrentes e sua imobilidade para o ambiente competitivo. Com isto a empresa poderá obter uma melhor vantagem competitiva em relação aos seus concorrentes.

METODOLOGIA

Esta pesquisa pode ser considerada como uma pesquisa aplicada, visto que a mesma objetiva gerar conhecimentos para aplicação prática, dirigidos à solução de problemas específicos. Envolve verdades e interesses locais (Silva e Menezes, 2001).

Quanto à forma de abordagem do problema, trata-se de uma pesquisa quantitativa, já que requer a utilização de técnicas estatísticas, envolvendo quantificação e classificação (Silva e Menezes, 2001). Do ponto de vista de seus objetivos, pode ser classificada como pesquisa quantitativa descritiva, pois tem o interesse em descrever as características de uma determinada população ou fenômeno (Silva e Menezes, 2001).

Organizações que pertencem e competem em um grupo estratégico podem ser agrupadas de acordo com suas propriedades homogêneas. Assim, estas organizações podem ter visões estratégicas com variáveis de decisão que facilitam uma melhor distinção das estratégias de negócios e do posicionamento estratégico no seu setor de atuação (Porter, 1986; Mehra, 1996). Adicionalmente, Porter (1986) define o grupo estratégico como um conjunto de organizações semelhantes dentro de um setor e diferentes das demais fora deste setor, em uma ou mais dimensões-chave da sua estratégia (por exemplo, tamanho de ativos, volume de receitas, volume de vendas, entre outros).

A base de dados utilizada na escolha das instituições avaliadas foi coletada a partir de pesquisa de dados secundários das maiores instituições financeiras brasileiras e americanas, demonstrados e divulgados nos balanços, de cada banco, entre os anos de 2003 até 2008. Adicionalmente, tivemos o cuidado, dentro do possível, de não selecionar instituições que não operam com clientes pessoas físicas no segmento de varejo, ou seja, bancos de investimento e atacado («bancos de boutique»). Essa medida visou à formação de um grupo estratégico que, segundo Barney (1996), é caracterizado por um conjunto de empresas que enfrentam similares ameaças e oportunidades, diferentes das ameaças e oportunidades enfrentadas por outras empresas na indústria.

Peteraf e Barney (2003) ratificam que a utilização dos recursos das organizações são importantes e determinantes para os seus retornos financeiros. Desta forma, a análise estatística descritiva deste estudo permite observar se os recursos e capacidades desenvolvidos pelos bancos analisados influenciam o rendimento financeiro das empresas e a respectiva obtenção de vantagem competitiva.

A amostra para análise compreendeu os 30 maiores bancos comerciais brasileiros e americanos, medidos pelo seu tamanho de ativos em dólar americano, com foco no segmento de varejo (Anexo 1). É importante ressaltar que as ações destes bancos são negociadas nas bolsas de valores dos países de origem e são obrigadas pelos órgãos reguladores de cada país a divulgar seus balanços e resultados financeiros nos mercados nos quais atuam. Muitos destes bancos, nesta última década, estão entre os mais lucrativos e rentáveis do continente americano.

Os dados oficiais destas demonstrações financeiras foram obtidos através de pesquisa telemática no SEC-USA e BACEN-Brasil. A partir destas informações, foram extraídos os dados básicos para cálculo dos indicadores contábeis (ROA, ROE e Índice de Eficiência), utilizando os recursos de cálculo oferecidos pela planilha Excel. Uma vez tido estes indicadores contábeis, utilizamos a ferramenta SPSS para a obtenção de médias e desvios padrões por grupos de bancos. Adicionalmente, utilizamos a base de dados Economática para realizar uma verificação e cruzamento dos dados disponíveis (demonstração de resultados e balanço) e calculados (indicadores contábeis).

É importante ressaltar que, devido à sua característica menos usual que o ROA e ROE, o Índice de Eficiência não apresenta uma metodologia padronizada nos dados de Despesas e Receita Líquida Operacional pelos bancos. Por este motivo, os resultados apresentados foram elaborados a partir de uma seleção menor, contemplando os três maiores bancos americanos (Bank of America, Citigroup e Wells Fargo) e brasileiros (Banco do Brasil, Itaú e Bradesco) com dados disponíveis, utilizando a mesma metodologia de cálculo, que será apresentada no capítulo da definição das variáveis, mais à frente neste trabalho.

Coleta de Dados

Outro passo para a definição da amostra era a verificação da disponibilidade de dados econômico-financeiros e técnico-operacionais que permitissem a avaliação das suas estratégias competitivas e do desempenho desses bancos. Os dados utilizados para a aplicação dos cálculos estatísticos foram do tipo financeiro e fazem parte do conjunto de informações que as instituições devem disponibilizar periodicamente e obrigatoriamente através dos seus balanços para os organismos regulatórios dos países.

Desta forma utilizamos dados divulgados pelas próprias instituições, além de dados divulgados por órgãos de mercado como NYSE (New York Stock Exchange – USA) e BOVESPA (Bolsa de Valores do Estado de São Paulo – Brasil) e regulatórios como FED/SEC (Federal Reserve/Securities and Exchange Comission – USA) e BACEN/CVM (Banco Central do Brasil/Comissão de Valores Mobiliários).

Adicionalmente, utilizamos uma base de dados denominada como Economática para cruzamento de informações. Os dados coletados são do tipo absoluto e foram transformados em valores relativos conforme a necessidade. Os dados econômico-financeiros foram retirados das demonstrações financeiras dos bancos e correspondem à posição desde Dezembro de 2003 até Dezembro de 2008.

Definição de Variáveis

Harvey (2004) afirma que na literatura sobre estratégia de organizações, especificamente sobre o assunto RBV aplicado em bancos, têm sido mostrados poucos casos práticos de aplicação desta teoria. Assim, o autor propõe medidas contábeis associadas às diversas dimensões da análise do RBV. Adicionalmente, Barney (1991, 1996) e Barney e Hesterly (2007) colocam que a forma mais popular de medição de desempenho das empresas se dá através do uso de medidas contábeis em função da sua disponibilidade pública e difusão de grande porção de informação sobre a sua operação.

Barney e Hesterley (2007) sustentam que uma empresa tem vantagem competitiva quando cria mais valor econômico do que seus rivais. Valor econômico é simplesmente a diferença entre os benefícios percebidos ganhos por um cliente que compra produtos ou serviços de uma empresa e o custo econômico total destes produtos e serviços. Adicionalmente, os mesmos autores (Barney e Hesterley, 2007) afirmam que o desempenho contábil de uma empresa é uma medida de sua vantagem competitiva calculada com o uso de informações publicadas no demonstrativo de lucros e perdas e no balanço da empresa. Estas demonstrações contábeis são geradas utilizando-se padrões e princípios contábeis amplamente aceitos pelos órgãos reguladores (como, por exemplo, CVM no Brasil e SEC nos Estados Unidos), assim é possível comparar o desempenho contábil de uma empresa ao de outras do mesmo setor econômico.

Uma maneira de medir a vantagem competitiva de uma empresa é por meio de índices contábeis que são simplesmente números retirados das demonstrações financeiras (ou balanço) de uma empresa e são trabalhados matematicamente de forma a descrever vários aspectos do desempenho dela (Barney e Hesterley, 2007). Dentro destes índices contábeis, os índices de lucratividade ROA e ROE são os mais utilizados pelos bancos para medir a sua lucratividade ou valor econômico (Atlanta Federal Reserve, 1996). Adicionalmente, conforme Neves et al. (2007), o Índice de Eficiência é um indicador que os bancos utilizam para medir a maximização da sua lucratividade com o uso mínimo de recursos (capacidades) internos.

Tanto os dados que tiveram origem nas demonstrações financeiras (ROE e ROA), quanto os que retratam informações operacionais (Índice de Eficiência), foram trabalhados de forma a criar indicadores objetivos que caracterizassem a obtenção de vantagem competitiva por parte dos bancos estudados.

A seguir são apresentados os indicadores escolhidos para a mensuração do desempenho dos bancos e respectiva vantagem competitiva.

Rentabilidade sobre o Ativo (ROA)

O ROA é uma das dimensões de rendimento financeiro mais comumente utilizada na literatura que realiza medições sobre vantagem competitiva de bancos. Mehara (1996) e Harvey (2004) o definem com retorno sobre o investimento total, refletindo os resultados das oportunidades de negócios exploradas pelos bancos. O ROA permite verificar o que a empresa consegue realizar com os recursos e capacidades (ativos disponíveis) que possui, permitindo a comparação entre empresas do mesmo setor quanto à eficiência dos recursos utilizados. Outros autores que utilizam essa dimensão são Neves et al. (2007) e Calil (2006).

Definição ROA = Lucro Líquido / Ativo Total (%)

Rentabilidade sobre o Patrimônio Líquido (ROE)

Junto com o ROA, o ROE é outra das mais comuns medidas de desempenho financeiro em bancos. Harvey (2004) o define como o ganho percebido pelos proprietários dos bancos (acionistas) decorrentes de suas margens de lucro e eficiência operacional. O ROE mede a capacidade de geração de lucratividade, mostrando a capacidade da empresa em poder aplicar em investimentos para aumentar as suas capacidades e recursos internos de forma a incrementar os seus resultados financeiros. Outros autores que utilizam o mesmo indicador são Mehra (1996), Neves et al. (2007) e Calil (2006).

Definição ROE = Lucro Líquido / Patrimônio Líquido (%)

Índice de Eficiência

O Índice de Eficiência, segundo Neves et al. (2007), permite avaliar a função básica de intermediação financeira dos bancos, sendo formada pelos resultados de gestão de seus ativos e passivos. Esta eficiência é o processo pelo qual a organização maximiza seus fins com uso mínimo de recursos.

Os indicadores de eficiência bancária tratam do custo com as despesas administrativas e de pessoal para cada real resultante de receitas de serviços e intermediação financeira. Logo, quanto menor o índice, melhor para a instituição financeira (Neves et al., 2007). Uma empresa eficiente é aquela que consegue o seu volume de produção e conseqüente lucratividade com o menor dispêndio possível de recursos operacionais.

Definição Índice de Eficiência = Despesas Operacionais / Receita Líquida Operacional (%)

RESULTADOS

Para os resultados obtidos abaixo, foram pesquisados os dados que constam nos meios de divulgação das próprias instituições estudadas. Foram pesquisados dados divulgados também por orgãos de mercado como NYSE (New York Stock Exchange – USA) e BOVESPA (Bolsa de Valores do Estado de São Paulo – Brasil) e regulatórios como FED (Federal Reserve – USA) e BACEN (Banco Central do Brasil). Adicionalmente, realizamos um cruzamento de informações utilizando a base de dados denominada de Economática, como descrito no item de Metodologia neste trabalho.

Abaixo são listados os valores calculados encontrados para os indicadores definidos no período proposto para o estudo (de 2003 até 2008).

A Tabela 1 mostra os resultados matemáticos obtidos pelos levantamentos e pesquisas, mostrando os resultados das médias de ROA e ROE através do programa SPSS, apresentando, além das médias, os desvios padrão. Observamos, pelos valores apresentados, que podemos verificar as diferenças entre os dois grupos estudados e sua progressão através do período de seis anos. Apesar de bastante reveladores, os dados são melhores visualizados e analisados através de gráficos.

Tabela 1 – Resultados calculados a partir do SPSS: ROA, ROE e Índice de Eficiência

| Média de ROA | ANO | |||||

| NACIONALIDADE | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Bancos americanos | 1,29 | 1,30 | 1,35 | 1,38 | 0,96 | -0,27 |

| Desvio Padrão americanos | 0,40 | 0,34 | 0,49 | 0,59 | 0,61 | 1,52 |

| Bancos brasileiros | 2,42 | 1,83 | 2,00 | 2,00 | 2,50 | 1,60 |

| Desvio Padrão brasileiros | 4,23 | 3,18 | 2,11 | 1,34 | 1,37 | 1,42 |

| Média de ROE | ANO | |||||

| NACIONALIDADE | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

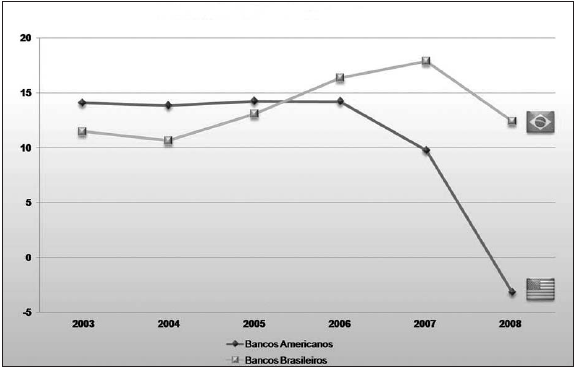

| Bancos americanos | 14,08 | 13,84 | 14,24 | 14,22 | 9,76 | -3,16 |

| Desvio Padrão americanos | 5,69 | 5,12 | 6,45 | 7,11 | 7,76 | 18,19 |

| Bancos brasileiros | 11,46 | 10,64 | 13,08 | 16,37 | 17,88 | 12,41 |

| Desvio Padrão brasileiros | 11,13 | 9,96 | 11,98 | 12,50 | 9,28 | 11,81 |

| Média de Índice Eficiência | ANO | |||||

| NACIONALIDADE | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

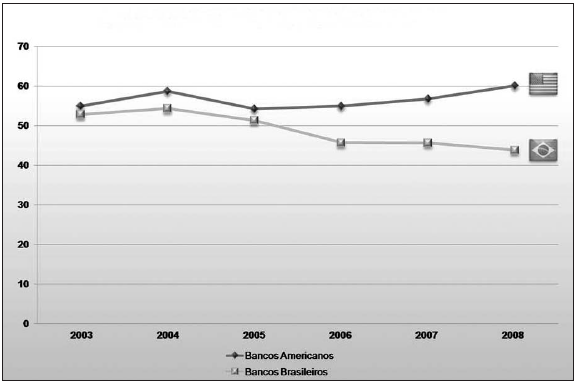

| Bancos americanos | 54,96 | 58,66 | 54,22 | 54,88 | 56,76 | 60,08 |

| Bancos brasileiros | 52,83 | 54,37 | 51,37 | 45,73 | 45,70 | 43,85 |

Os Gráficos 1, 2 e 3 contêm a mesma informação da Tabela 1 e demonstram de forma mais visual as diferenças observadas entre os dois grupos, além de indicar a tendência que os dados apresentam. Mesmo com esta tendência em evidência, não é seguro sugerir que os valores serão mantidos nos próximos anos, principalmente devido ao período atual, onde há incertezas quanto ao desempenho da econômica nas Américas e no mundo.

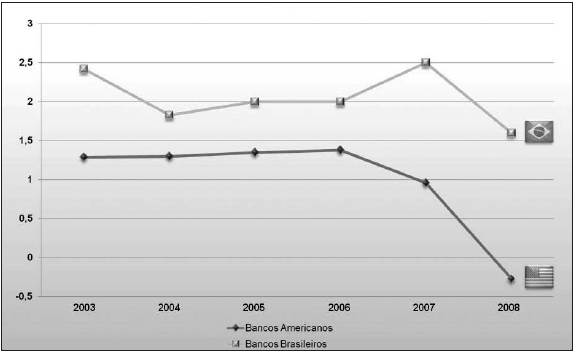

Gráfico 1 – Resultados de ROA

Observamos no Gráfico 1 que, no ano de 2003, os dois grupos apresentavam sua maior diferença, com uma grande vantagem dos bancos brasileiros frente aos bancos americanos. Esta diferença é reduzida gradativamente no ano de 2004, principalmente pela redução dos bancos brasileiros frente aos americanos, que mantiveram-se estáveis. A partir de 2007 ocorre uma mudança bastante acentuada, promovendo um grande aumento de resultado nos bancos brasileiro, enquanto que nos americanos ocorreu o inverso.

Observamos, também, uma maior volatilidade para os bancos brasileiros, porém apresentando sempre melhores índices de retorno sobre os investimentos totais. No grupo dos bancos americanos, observamos um comportamento bastante linear, com pequeno crescimento até 2006 para então apresentar redução em 2007 e um grave declínio no último ano de 2008.

O gráfico evidencia uma queda dos dois grupos de bancos, indicando que houve fatores que afetaram tanto o mercado americano, quanto o mercado brasileiro. Os dados apresentados evidenciam, também, os problemas enfrentados recentemente pelos bancos americanos mergulhados na crise financeira mundial.

Gráfico 2 – Resultados de ROE

Acompanhando os dados de ROA, o Gráfico 2 indica uma linearidade maior dos bancos americanos e um crescimento constante dos resultados dos bancos nacionais brasileiros até que, no período entre 2005 e 2006, os bancos brasileiros superam os bancos americanos.

Outro fator observado nos dois gráficos evidencia um ano de 2007 muito mais favorável aos bancos brasileiros que acompanharam a tendência de crescimento a partir de 2004, enquanto que os bancos americanos já apresentam queda acentuada em 2007.

Observa-se, também, que o ano de 2008 apresenta índices de redução nos dois grupos, porém no grupo de bancos brasileiros a redução foi muito menor do que os resultados catastróficos apresentados pelos bancos americanos, fruto da crise das hipotecas imobiliárias. Esta crise provavelmente impactará também os resultados do ano de 2009, devido a que as medidas tomadas pelo Governo americano ainda estão em fase de execução.

Gráfico 3 – Resultados de Índice de Eficiência

Conforme já indicado anteriormente, o Índice de Eficiência apresenta dados matematicamente inversos, ou seja, quanto menor os índices, melhor a eficiência do grupo, desta forma, os dados de Índice de Eficiência indicam que, em 2003, havia uma pequena vantagem dos bancos americanos frente aos brasileiros, vantagem esta que foi invertida à partir de 2004 e que apresentou um maior distanciamento à partir de 2005, sempre demonstrando vantagem dos bancos brasileiros frente aos bancos americanos, e indicam a mesma tendência positiva para os bancos nacionais e a mesma tendência negativa para os bancos americanos.

CONSIDERAÇÕES FINAIS

No início deste trabalho indicamos o seu objetivo principal de mensurar a vantagem competitiva para alguns dos maiores bancos brasileiros e alguns dos maiores bancos americanos, de modo a comparar os dois grupos frente a esse aspecto (vantagem competitiva). Para verificar esta vantagem competitiva, foi escolhida a abordagem do RBV para identificação dos recursos e competências de dois grupos de bancos: os trinta maiores bancos brasileiros e os trinta maiores bancos americanos negociados em bolsa de valores dos seus respectivos países, com o intuito de comparar os resultados dos dois grupos.

Com base neste direcionamento, pesquisamos as características do RBV e sua contribuição na análise do desempenho destas empresas nos mercados em que atuam. A partir destes estudos e acompanhando a teoria defendida pelos autores estudados, em especial Wernerfelt (1984) e Barney (1991, 1996), utilizamos os fatores contábeis (Mehra, 1996; Harvey, 2004; Barney e Hesterly, 2007) para indicar a vantagem competitiva destas instituições e, deste modo, poder encontrar argumentos que indiquem que grupo de bancos possui maiores vantagens competitivas com relação ao outro.

Os resultados obtidos acompanham e ratificam as metodologias de medição quantitativa de vantagem competitiva defendidos por Barney (1996), Harvey (2004), Calil (2006), Barney e Hesterly (2007) e outros autores que estudaram o RBV como forma de avaliação do desempenho econômico e financeiro das organizações. Os dados apresentados demonstram que os bancos americanos já apresentavam indícios de declínio nos indicadores financeiros (ROE e ROA) e, conseqüentemente, na saúde financeira das instituições, o que culminou no caos financeiro mundial que estamos presenciando desde o quadrimestre final de 2007. Por outro lado, os bancos brasileiros apresentavam fortes indícios de expansão e rentabilidade.

Foi observado, também, que em nenhum dos períodos estudados houve alguma estabilização nos dados. Tanto nos dados de ROA, quanto nos dados de ROE e Índice de Eficiência houve mudanças significativas nos valores ao longo do tempo, indicando característica de mudanças constantes no setor. Além destas características, ficou bastante evidente a tendência de resultados positivos dos bancos brasileiros ao longo do período. Os dados são igualmente evidentes na tendência de resultados negativos dos bancos americanos no mesmo período.

A partir da análise dos resultados e através dos indicadores calculados e observados, podemos responder à nossa pergunta de pesquisa, indicando que os bancos brasileiros possuem maiores vantagens competitivas em comparação aos bancos americanos no período estudado.

Adicionalmente, podemos relacionar os resultados positivos dos bancos brasileiros com os fundamentos do RBV, onde a obtenção de vantagem competitiva está diretamente associada aos recursos internos (e capacidades) das organizações (Barney, 1991; Barney e Hesterley, 2007; Silva, Gomez e Souza, 2004). Dentro das inúmeras capacidades e recursos que os bancos brasileiros desenvolveram ao longo dos últimos anos, podemos destacar os seguintes: capacidade de adequação organizacional (recursos organizacionais) para enfrentar o processo de consolidação bancária a partir de 1990, ganhando eficiência operacional; capacidade de oferecer empréstimos financeiros (recursos de capital) para as camadas sociais de menor renda, acompanhando o crescimento econômico brasileiro das últimas décadas; desenvolvimento de recursos de tecnologia próprios e inovadores (como, por exemplo, o Sistema de Pagamentos Brasileiro utilizado na troca de dinheiro em tempo real); e a capacidade de incrementar os recursos de relacionamento com novos clientes (como, por exemplo, a oferta de serviços bancários utilizando a infra-estrutura da empresa de correios brasileiro ECT).

Outra observação importante é a alta rentabilidade dos bancos brasileiros perante os americanos. Isto se deve às altas taxas de juros cobradas dos tomadores de capital, praticadas pelo sistema financeiro brasileiro, em comparação ao resto do mundo, associado à rigidez bancária a partir da década 1990 (Economist, 2009; IPEA, 2009). De outra parte, devemos reforçar que a alta concentração bancária (menor concorrência) dos bancos brasileiros é também um fator adicional para a obtenção de rentabilidades maiores aos dos bancos americanos, onde a concorrência bancária é maior (IPEA, 2009). A mesma revista especializada, Economist (2009), conclui que os bancos brasileiros podem até ser caros, mas são seguros e confiáveis.

A atual crise financeira tem seu foco no setor financeiro americano e os dados obtidos corroboram com os resultados negativos dos bancos americanos, observados principalmente ao longo de 2006, 2007 e 2008. O método possui limitações e existem certas restrições referentes à complexidade do contexto atual, mas acreditamos que a situação conturbada que o setor sofre no momento pode servir de argumentação para a validade deste estudo.

Não cabe neste trabalho supor as razões para estes resultados. Conforme os diversos autores pesquisados, os resultados contábeis indicam, na melhor das situações, a condição resultante da utilização de recursos e capacidades das empresas, e não fornece indicativos dos motivos destas diferenças, mas podemos sugerir alguns fatores que podem influenciar (como, por exemplo, altas taxas de juros praticadas). Acreditamos que os dados dos bancos brasileiros sugerem que houve uma iniciativa de melhoria constante no setor, mantendo regras criteriosas quanto aos riscos que incidem sobre as operações, conduta esta que não foi utilizada pela maioria dos bancos americanos e que constitui em um dos motivos da crise financeira atual.

Como limitações do estudo, podemos indicar que os mercados em que os dois grupos atuam são bastante distintos. Embora tenha havido cuidado em utilizar bancos similares de forma a validar o estudo, não podemos negar que fatores como a alta concorrência do mercado americano e as diferenças de regulamentação dos mercados podem influenciar estes resultados. Deixamos aqui a sugestão para novas pesquisas, mais profundas, utilizando outras metodologias e/ou abordando os motivos das diferenças encontradas. Assim, sugerimos análises estatísticas probabilísticas, ampliando a amostra do estudo para bancos latino-americanos e europeus e a utilização de variáveis específicas de recursos e capacidades (por exemplo, total de empréstimos realizados). Entendemos, também, que devem ser verificadas as relações apresentadas por Harvey (2004) na obtenção de rendimentos financeiros, na avaliação por grupos de bancos americanos e brasileiros, incrementando variáveis externas que podem influenciar diretamente nos recursos e capacidades dos bancos (por exemplo, spread financeiro, taxa de juros, custo médio de capital entre outros).

REFERÊNCIAS BIBLIOGRÁFICAS

ARGYRES, N. e McGAHAN, A. M. (2002), «An interview with Michael Porter». Academy of Management Executive, vol. 16(2), pp. 43-52.

ATLANTA FEDERAL RESERVE (1996), «Why banks dont make every loan you think they should make?». Partners, vol. 6(4).

BARNEY, J. B. (1991), « Firm resources and sustained competitive advantage». Journal of Management, vol. 17(1), pp. 99-110.

BARNEY, J. B. e HESTERLY, W. (1996), «Organizational economics: understanding the relationship between organizations and economics analysis». In S. R. Clegg, C. Hardy e W. R. Nord, Handbook of Organizations Studies. Sage Publications, London.

BARNEY, J. B. e HESTERLY, W. (2007), Administração Estratégica e Vantagem Competitiva. Prentice Hall, São Paulo.

CALIL, C. F. E. (2006), « Posicionamento social e desempenho financeiro: uma análise na indústrica bancária brasileira a partir de uma tipologia proposta». Dissertação de Mestrado em Administração. PUC - RJ.

FEBRABAN (2007-2008), O Setor Bancário em Números . Federação Brasileira de Bancos, Brasília. Disponível em: <http://www.febraban.org.br>.

FICHMAN, L. H. e SILVA, J. F. (1999), Construção de um Modelo de Predição de Insolvência Bancária Baseado na Tipologia de Porter. EnANPAD.

FORTUNA, Eduardo (2006), Mercado Financeiro: Produtos e Serviços . Ed. Quality, São Paulo.

GRANT, R. M. (1991), «The resource-based theory of competitive advantage: implications for strategy formulation». California Management Review, vol. 33(3), pp. 114-135.

HARVEY, T. W. (2004), « A framework for understanding the financial performance of the firm using the resource-based view: an empirical investigation». Tese de Doutorado em Administração, Cleveland State University - EUA.

HUNT, Shelby D. e LAMBE, C. Jay (2000), «Marketings contribution to business strategy: market orientation, relationship marketing and resource-advantage theory». International Journal of Management Reviews , vol. 2(1), pp. 17-43.

IPEA (2009), Transformações na Indústria Bancária Brasileira e o Cenário de Crise. N.º 20, 07 de Abril. Disponível em <http://www.ipea.gov.br> .

MARQUES, F. T.; MATIAS, A. B. e CAMARGO JUNIOR, A. S. (2004), Desempenho dos Bancos Comerciais e Múltiplos de Grande Porte no Brasil. CLADEA.

MEHRA, Ajay (1996), «Resource and market based determinants of performance in the U.S. banking industry». Strategic Management Journal , vol. 17, pp. 307-322.

MINELLA, A. C. (2003), «Globalização financeira e as associações de bancos na América Latina». Civitas – Revista de Ciências Sociais, vol.3(2), pp. 245-272. Civitas, Santa Catarina. [ Links ]

NEVES, Idalberto José, MENDES, F. e CUNHA, M. A. (2007), « Eficiência operacional: uma análise exploratória dos 50 maiores bancos brasileiros pelo BACEN». 7.º Congresso USP – Controladoria e Contabilidade.

PENROSE, E. T. (1959), The Theory the Growth of the Form. Wiley, New York.

PETERAF, M. A. e BARNEY, J. B. (2003), «Unraveling the resource-based tangle». Managerial and D , vol. 24(4), pp. 309-323.

PORTER, Michael (1986), Estratégia Competitiva: Técnicas para Análise de Indústrias e da Concorrência . Campus, Rio de Janeiro.

SILVA, E. L. e MENEZES, E. M. (2001), Metodologia da Pesquisa e Elaboração de Dissertação. Laboratório de ensino a distância, UFSC.

THE ECONOMIST (2009), «Spread bet´s (Brazil Banks)». The Economist, Março, 19. Disponível em <http://www.economist.com/world/americas/> .

WERNERFELT, B. (1984), «A resource-based view of the firm». Strategic Management Journal, vol. 5, pp. 171-180.

| BANCOS | |

| AMERICANOS | BRASILEIROS |

| J P Morgan Chase & Co. | Banco Itau Holding Financeira S.A. |

| Citigroup Inc | B anco do Brasil S.A. |

| Bank Of America Corp | Banco Bradesco S.A. |

| Wells Fargo & Co/Mn | Banco Santander Banespa S.A. |

| Pnc Financial Services Group Inc | Banco Nossa Caixa S.A. |

| Us Bancorp | Banco do Estado do Rio Grande do Sul S/A |

| Bank of New York Mellon CORP | Banco do Nordeste do Brasil SA |

| Suntrust Banks Inc | Banco Alfa de Investimento SA |

| STATE STREET Corp | Banco Industrial e Comercial S/A |

| Bb&T Corp | Banco Panamericano S/A |

| Regions Financial Corp | Banestes S/A Banco Estado Espirito Santo |

| American Express Co | Banco Abc Brasil S.A. |

| Fifth Third Bancorp | Banco da Amazenia S.A. |

| Keycorp | Banco Daycoval S/A |

| Northern Trust Corp | Bco Mercantil Brasil SA |

| Comerica Inc | Banco Pine S/A |

| M&T Bank Corp | Banco Cruzeiro do Sul S/A |

| Marshall & Ilsley Corp | Financeira Alfa S.A. - Cfi |

| Zions Bancorporation | Banco Indusval S.A. |

| Huntington Bancshares Inc/Md | Banco do Estado de Sergipe S.A. |

| Hudson City Bancorp Inc | Parana Banco S/A |

| Popular Inc | Banco do Estado do Para S.A. |

| Synovus Financial Corp | Bco Mercantil Invs SA |

| New York Community Bancorp Inc | Mercantil do Br Finc SA |

| First Horizon National Corp | Renner Participacoes S/A |

| Colonial Bancgroup Inc | Finansinos S/A-Credito, Finan. e Invest. |

| Associated Banc-Corp | Brb-Banco de Brasilia SA |

| Bok Financial Corp Et Al | Banco do Estado do Piaui AS |

| Astoria Financial Corp | Unibanco Uniao Bancos Bras SA |

| First Bancorp | Unibanco Holdings S.A. |

*Silvia Novaes Zilber

Doutora em Administração de Empresas pela Faculdade de Economia, Contabilidade e Administraçao da Universidade de São Paulo (FEA/USP), Brasil. Professora Titular e Pesquisadora do Programa de Mestrado e Doutorado em Administração da UNINOVE.

PhD in Business Administration (Schools of Economics, Acounting and Administration of S. Paulo University (FEA/USP), Brazil. Professor and Researcher from Master and Doctoral Program in Business Administration – UNINOVE University.

**Fernando M. Roncal Pajares

Mestrando em Administração pela UNINOVE, pesquisador pelo Programa de Mestrado e Doutorado em Administração da UNINOVE.

Master student in Business Administration by UNINOVE, researcher from Master and Doctoral Program in Business Administration – UNINOVE University.