Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkSociologia

versão impressa ISSN 0872-3419

Sociologia no.tematico9 Porto dez. 2019

https://doi.org/10.21747/08723419/soctem2019a2

ARTIGOS

O campo das grandes empresas da construção civil Perspetiva teórica e análise relacional sobre o caso português (em 2012)

The field of major construction companies. Theoretical perspective and relational analysis of the Portuguese case (in 2012)

Le champ des grandes entreprises de construction. Perspective théorique et analyse relationnelle du cas portugais (en 2012)

El campo de las grandes empresas de construcción. Perspectiva teórica y análisis relacional del caso portugués (en 2012)

Departamento de Sociologia da Faculdade de Letras da Universidade do Porto

Instituto de Sociologia da Universidade do Porto

Endereço de correspondência

RESUMO

O presente artigo discute a pertinência de uma abordagem analítica inspirada pela teoria sociológica dos campos de Pierre Bourdieu para conhecer os processos de estruturação da atividade económica, focando o seu olhar sobre o modo como no sector da construção civil, em Portugal, tais processos se têm vindo a configurar ao longo das duas últimas décadas. Mobilizando informação estatística oficial sobre as propriedades sociais das 200 maiores empresas de construção civil no país no ano de 2012, o presente texto ensaia um retrato relacional das forças que constituem estas empresas e procura definir as principais implicações que daqui decorrem para o estudo do espaço de posições sociais que estas formam.

Palavras-chave : Campo; indústria da construção civil; grandes empresas.

ABSTRACT

This article discusses the relevance of an analytical approach inspired by Pierre Bourdieu’s sociological theory of fields to understand the processes of structuring economic activity, focusing on the way in which such processes have been shaped in the construction sector in Portugal over the last two decades. By mobilising official statistical information on the social properties of the 200 largest construction companies in the country in 2012, this text attempts to provide a relational portrait of the forces that make up these companies and seeks to define the main implications that this has for the study of the space of social positions that they form.

Keywords : field; construction industry; large companies.

RÉSUMÉ

Cet article discute de la pertinence d’une approche analytique inspirée de la théorie sociologique des champs de Pierre Bourdieu pour connaître les processus de structuration de l’activité économique, en se concentrant sur la manière dont ces processus ont été formés au Portugal dans le secteur de l’industrie du bâtiment depuis les deux dernières décennies. En mobilisant des informations statistiques officielles sur les propriétés sociales des 200 plus grandes entreprises de construction du pays en 2012, ce texte tente de dresser un portrait relationnel des forces qui composent ces entreprises et cherche à définir les principales implications que cela a pour l’étude de l’espace des positions sociales qu’elles forment.

Mots-clés : champ ; industrie de la construction ; grandes entreprises.

RESUMEN

Este artículo discute la relevancia de un enfoque analítico inspirado en la teoría sociológica de los campos de Pierre Bourdieu para conocer los procesos de estructuración de la actividad económica, centrándose en cómo en el sector de la construcción en Portugal, tales procesos han sido configurados en las últimas dos décadas. Mediante la movilización de información estadística oficial sobre las propiedades sociales de las 200 mayores empresas constructoras del país en 2012, este texto pretende ofrecer un retrato relacional de las fuerzas que componen estas empresas y busca definir las principales implicaciones que esto tiene para el estudio del espacio de posiciones sociales que forman.

Palabras clave : campo; industria de la construcción; grandes empresas.

Introdução

O presente artigo apresenta e discute resultados provenientes de um projeto de investigação sociológica dedicado ao estudo de processos significativos de transformação social ocorridos durante as duas últimas décadas no sector da construção civil em Portugal1 . Procurando contribuir para uma problematização com alcance sociológico alargado sobre os impactos destas transformações nas condições de trabalho e nas estratégias de reprodução dos agentes envolvidos na atividade económica na construção civil, o artigo explora a possibilidade de informar tal entendimento por um retrato prévio sobre a configuração das forças exercidas entre as maiores empresas do sector. Para esse efeito, o estudo efetuado retoma argumentos analíticos centrais sobre a sociologia do campo económico, partindo do modo como estes foram formulados na obra do sociólogo francês Pierre Bourdieu, e mobiliza-os para uma investigação sobre a composição das empresas do sector da construção civil em Portugal. Para além de reconstituir, sinteticamente, as principais propriedades sociais da evolução económica recente no sector da construção no país, o artigo destaca a importância de informar um tal exercício a partir de preocupações relacionais. Nesse sentido, o estudo apresentado inventaria dados estatísticos oficiais provenientes das 200 maiores empresas do país do sector da construção no ano de 2012 e ensaia uma definição da configuração das respetivas relações com recurso a análise geométrica de dados. Para os efeitos pretendidos e à luz da estratégia analítica proposta, o artigo define a configuração da estrutura do campo das maiores empresas do sector e a natureza das respetivas propriedades sociais. Em complemento, procede-se ainda a um exercício de classificação das empresas estudadas, com objetivos de identificação sintética das lógicas de poder que marcam o sector no ano em apreço. O artigo termina com uma breve tentativa de interpretação sociológica dos processos identificados.

1. Coordenadas para uma sociologia do campo económico

Sistematizando uma linha de investigação dedicada aos princípios de uma antropologia económica, num dos últimos livros publicados em vida, Pierre Bourdieu regressava ao estudo de um tema que conhecia bem, desde que convertera o seu olhar à disciplina sociológica. Incorria, neste caso e tomando por referência as investigações que vinha conduzindo há vários anos sobre a problemática do acesso à propriedade da casa individual, nas implicações sociológicas do estudo do campo económico (Bourdieu, 2000), que fora, anos antes, também objeto de um dos seus seminários académicos e que, entretanto, foi publicado (Bourdieu, 2017). Para além do valor intrínseco que possuem no quadro geral da teorização da prática social empreendida pelo autor, os escritos de Bourdieu sobre estas problemáticas encerram pistas específicas que podem ser de grande heuristicidade para o desenvolvimento de análise sociológica sobre os fundamentos sociais da economia e a que é pertinente regressar para efeitos de dinamização de pesquisa empírica. São várias e multifacetadas, como procuraremos demonstrar, as implicações decorrentes de uma tal abordagem.

Para efeitos de dinamização de pesquisa empírica, na sua incansável luta, também no domínio da análise sociológica da economia, contra as (falsas) alternativas entre holismo e individualismo, Bourdieu estabelece uma leitura estrutural do campo económico como condição de possibilidade do projeto de conhecimento sociológico que procura definir, ressalvando, neste caso, o significado específico de que se revestem as relações de força entre os agentes do campo, i.e., entre as empresas. Salienta, na definição estrutural do campo económico que propõe, e para a compreensão do quadro concorrencial que este último suporta, a importância da relação entre o volume e a composição específica do capital das empresas - a saber, capital financeiro, capital cultural, sob as modalidades específicas de capital tecnológico, de capital jurídico e de capital organizacional, e também capital comercial, capital social e capital simbólico (Bourdieu, 2000:236). É a detenção, por uma determinada empresa, de um volume global de capital significativo que lhe confere capacidade de ação no campo económico, atribuindo-lhe uma posição neste último e as correspondentes margens de lucro.

As diferentes espécies de capital reunidas numa empresa conferem-lhe uma posição relativa precisa no campo que ajudam a formar e é a configuração das relações de força no campo que, em suma, forma os preços de que as empresas dependem, ainda que, pela posição que ocupam no campo, estas também contribuam, em função da inércia que concentram, para a respetiva formação (Bourdieu, 2000: 240). Neste sentido, o campo económico é um campo de lutas, formado por empresas que concorrem entre si para definir e estabelecer as condições mais favoráveis na distribuição das relações de força em que se inscrevem. Não obstante o dinamismo do campo económico, estas lutas envolvem empresas dotadas de volumes globais e de combinações específicas de capitais diferenciados, materializando a (re)produção de posicionamentos de empresas dominantes e de outras que são dominadas, em diferentes modalidades, relativamente a estas.

À luz destas propriedades, as empresas dispõem de capacidade de ação estratégica. As empresas dominantes orientam as suas estratégias para “a melhoria da posição global do campo, tentando fazer crescer a procura global, ou então defender ou aumentar as posições adquiridas no campo (…)” (Bourdieu, 2000: 247, tradução própria). Nas estratégias em apreço destacam-se a inovação permanente nos mais variados domínios de ação e a baixa de preços praticados, em matéria de custos e de produtos. Se a inércia própria à definição dos posicionamentos no campo contribui para a reprodução da respetiva estrutura, a dinâmica das lutas não torna esta última imune à mudança: “a aparição de um novo agente eficiente modifica a estrutura do campo. De igual modo, a adopção de uma nova tecnologia, a aquisição de uma parte maior do mercado modifica as posições relativas e o rendimento de todas as espécies de capital detidas pelas outras firmas” (Bourdieu, 2000: 248). Com efeito, para que a reconfiguração do campo económico se produza são particularmente relevantes os efeitos das relações entre o capital tecnológico e as outras espécies de capital. De igual modo, o redesenho das fronteiras do campo, em particular o que decorre da internalização de dinâmicas externas nos domínios da demografia ou dos estilos de vida, e a relação com o Estado, especificamente, a competição das empresas “pelo poder sobre o poder do Estado” (Bourdieu, 2000: 250, 251), são também elementos ativos da reconfiguração do campo económico.

A empresa é, sob este ponto de vista, suscetível de ser encarada também como um campo, dotada do respetivo espaço de posições de poder interno, com uma configuração sensível ao volume e às espécies dos capitais de que os seus dirigentes são dotados. Por sua vez, as estratégias destes dirigentes empresariais não poderão deixar de ser lidas à luz de uma tal configuração de capitais, o que permite abrir igualmente a análise aos processos de formação dos respetivos habitus (Bourdieu, 2000: 252-264). Para ilustrar empiricamente o argumento construído, Bourdieu estabelecia uma empresa produtora de cimentos como ponto focal da análise, demonstrando como as estratégias do seu desenvolvimento eram sensíveis à composição específica dos capitais e dos habitus dos seus dirigentes (Bourdieu, 2000: 267-270). Para além disso, o argumento sociológico sobre a dinâmica do campo económico desenvolvia-se com base na estabilização de um conjunto de argumentos decorrentes da construção e análise do campo dos produtores de casas individuais em França (Bourdieu, 2000: 59-76). Demonstrava-se, assim, a pertinência de encarar o potencial analítico subjacente à aplicação da teorização estabelecida a domínios específicos da realidade económica e social. Com objetivos de dinamização de pesquisa empírica, procurámos estabelecer a perspetiva analítica assim constituída como referencial aproximado de conhecimento sociológico sobre a realidade económica e social da construção civil em Portugal. São os procedimentos subjacentes a um tal propósito que serão objeto dos pontos seguintes deste estudo.

2. Uma metodologia relacional

Inspirado, como vimos, na obra de Pierre Bourdieu (1999, 2000) sobre a estruturação das atividades económicas, este trabalho procura apresentar um retrato sistemático das forças que estruturam as relações entre as principais empresas do sector da construção civil que operam em Portugal. Inscrita num quadro de pesquisa que articula o estudo das estratégias de reprodução dos trabalhadores da construção civil com o exame dos mecanismos de reprodução das empresas e instituições (Bourdieu, 1994), a presente análise deve ser tomada como uma primeira tentativa de identificação das principiais propriedades destas empresas e das relações que as compõem. O estudo baseia-se numa reconstituição das estatísticas oficiais com recurso a séries cronológicas sobre a atividade económica e industrial no país. Esta reconstituição permitiu a preparação de duas grandes leituras das transformações do sector da construção em Portugal, uma baseada numa abordagem diacrónica, que regista informação sobre o último meio século e que, no presente artigo, retém grandes linhas interpretativas relativas ao período compreendido entre 1996 e 2012, e outra dedicada a uma leitura detalhada e sincrónica da situação económica e social do sector. Possuindo a pesquisa decorrente do presente artigo um estatuto organizador no quadro geral da investigação realizada, optou-se por tratar, no que concerne ao ponto de vista privilegiado na análise sincrónica, o ano de 2012. No período do lançamento da pesquisa, este tratava-se do ano mais recente com informação atualizada.

Para a produção do presente artigo, a análise reúne informação específica obtida a partir do tratamento da principal base de dados oficial do sector privado do país, a base de dados Quadros de Pessoal. Trata-se de um conjunto de dados administrativos recolhidos numa base anual (os resultados são válidos para o mês de outubro de cada ano) pelo Ministério do Trabalho, Solidariedade e Segurança Social (MTSS) e baseados nas respostas dadas pelas empresas nacionais. As respostas têm valor legal, sendo avaliadas pelas autoridades estatais. Para além da informação sobre as empresas do país (do capital económico à geografia e sector de atividade), a base de dados reúne informação muito significativa sobre a composição social e económica da população ativa, incluindo os empregadores.

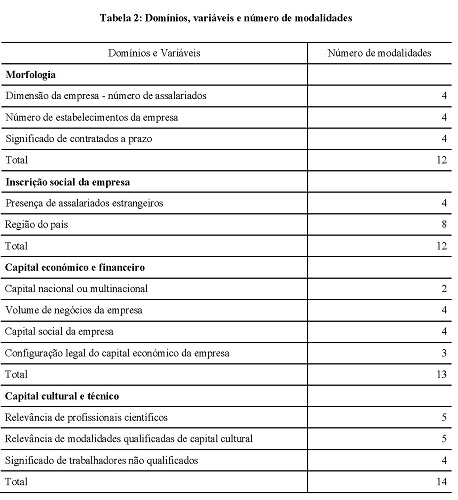

Dada a complexidade do universo de referência, a leitura relacional aqui apresentada procura estabelecer um conjunto de coordenadas analíticas sobre a configuração das relações de força que caracterizam as 200 maiores empresas do sector da construção do país. Para além da inspiração teórica no trabalho de Bourdieu, a investigação disponível sublinha, há já muito tempo, o interesse em investigar o conjunto de atividades desenvolvido pelas grandes empresas e grupos da construção europeus (ver, por exemplo, Campagnac, 1992). Com tais objetivos em perspetiva, e após uma exploração do conjunto de dados oficiais, foi preparada a informação sobre a composição das empresas da construção do país. Esse procedimento envolveu o tratamento de mais de 80 variáveis, organizadas de acordo com quatro domínios analíticos: a morfologia das empresas, a respetiva inscrição social, o capital económico das empresas e o capital cultural e técnico do pessoal das empresas. Para destacar as estruturas sociais da economia (Bourdieu, 2000), ou as forças da física social envolvidas na estruturação das atividades económicas no sector da construção, foram selecionadas, como já afirmado, as 200 maiores empresas, tomando como primeira referência o volume de negócios anual de cada uma. Importa reter que toda a informação usada na presente análise é originalmente anonimizada nos Quadros de Pessoal. Para além disso, toda a informação relativa às empresas foi previamente categorizada nominal e ordinalmente. Como veremos seguidamente, a informação reunida foi submetida a um procedimento de análise relacional com recurso à técnica de análise de correspondências múltiplas e ao abrigo das propostas interpretativas desenvolvidas por Le Roux e Rouanet (2010).

3. As grandes empresas da construção civil em Portugal em 2012: propriedades de uma análise relacional

Em Portugal, ainda que habitualmente presente na discussão pública, a atividade económica na construção civil é um daqueles domínios da realidade social que carece de conhecimento científico e de documentação sistemáticos. As dinâmicas do desenvolvimento atividade económica no sector estão, de modo regular, envoltas em pelo menos alguma opacidade. A uma tal opacidade não serão alheias as vicissitudes decorrentes de uma estrutura produtiva historicamente marcada por grande atomização e complexidade e definida por relações empresariais configuradas em torno de intrincadas práticas de subcontratação e de informalidade, que os aparelhos estatísticos oficiais têm dificuldade em conhecer com pormenor (Baganha, Marques, Góis, 2002). Tem sido possível, contudo, reunir informação pertinente sobre tal matéria, que permite completar leituras e aprofundar coordenadas interpretativas. José Madureira Pinto, num importante conjunto de trabalhos, deu contributos significativos para o avanço do conhecimento sociológico neste domínio, identificando propriedades estruturais de relevo na atividade económica desenvolvida na construção civil em Portugal (ver, entre outros, Pinto, 1996a, 1996b; ver também Queiroz, 1999). No seu mais recente diagnóstico (Pinto, 2018), o autor considera que, entre outros processos, e na sequência da recomposição das modalidades do acesso à habitação no país, se tem vindo a assistir, num quadro habitualmente definido como pró-cíclico, a uma reconfiguração da atividade económica na construção civil. Para além da articulação entre movimentos de abertura e de encerramento de empresas sensíveis ao efeito de ciclo económico mencionado, a atividade económica na construção tem sido marcada por um quadro de ação em que a diversificação das atividades e a associação de empresas assumem significado relevante. Comportando a consolidação de um núcleo agregador de empresas constituído pelas chamadas “empresas gerais”, sabe-se que este processo se tem também tornado possível pelo recurso à “subempreitada”, que se conjuga, por sua vez, com a desregulação e precarização da economia e do mercado de trabalho. Num quadro de trabalho marcado pela variabilidade de processos, de locais e pela sensibilidade ao risco, contraditoriamente condensados nas atividades desenvolvidas no estaleiro, as redes informais assumem grande relevo na estruturação da atividade económica na construção civil, sendo estas sensíveis às novas formas de emigração2 .

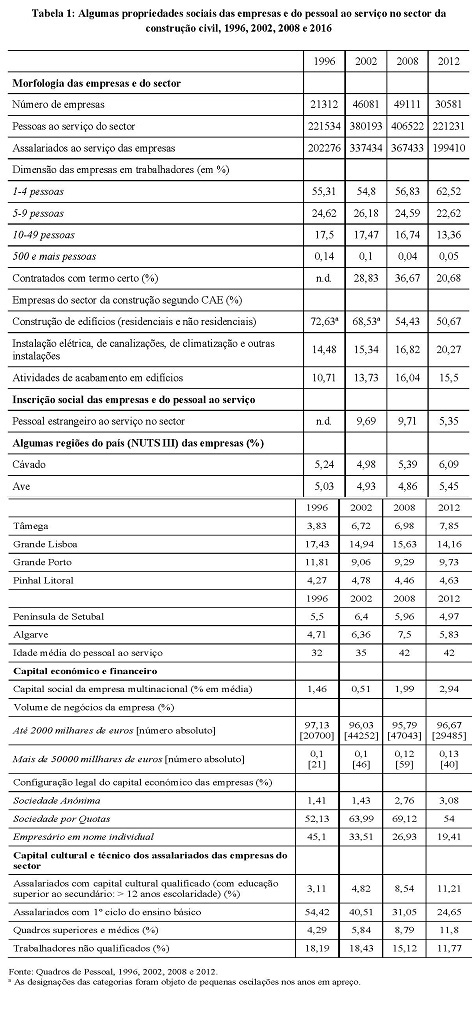

A informação reunida na Tabela 1 permite registar, ainda que apenas parcialmente, algumas das dimensões dos processos anteriormente elencados.

Genericamente, nela pode verificar-se como o sector da construção civil cresceu significativamente entre meados da década de 1990 e 2008, tanto em termos de número de empresas, de pessoas ao serviço e de assalariados, e como a fase posterior a 2008 - e à crise que gerou3 - foi marcada por uma muito relevante perda de empresas e de postos de trabalho. Pode igualmente verificar-se que, enquanto cresceu, a morfologia das empresas – atomizada – praticamente não se transformou e que, com 2008 e a crise que se lhe seguiu, esta atomização se intensificou, aumentando de modo relevante o efetivo de empresas com 1-4 pessoas. Tudo indica, por outro lado, que, com 2008, se reconfiguram outras propriedades sociais das empresas e do emprego do sector: diminui a especialização das empresas na construção de edifícios; diminui a presença das relações de emprego a termo certo, ainda que pelo menos um quinto da mão de obra se defina deste modo; diminui o recurso a mão de obra estrangeira; aumenta a idade média do pessoal ao serviço. Não se alterando de modo significativo as grandes tendências de inscrição regional das empresas, habitualmente mais relevantes, primeiro, na Grande Lisboa e, depois, no Grande Porto, é certo que a preponderância relativa das empresas da construção nestas regiões diminuiu. Por outro lado, se, no período em estudo, o significado relativo das empresas com volume de negócios até 2000 milhares de euros se manteve, com pequenas oscilações, em torno dos 96%, em matéria de configuração legal das empresas assistiu-se ao crescimento e, no período mais recente, à diminuição da importância relativa das sociedades por quotas e a uma diminuição intensa dos empresários em nome individual, dando- se assim conta dos intensos movimentos de recomposição do tecido empresarial do sector. Por sua vez, no que diz respeito ao capital cultural dos assalariados das empresas, cresceu, ainda que este esteja longe de ser preponderante, o efetivo daqueles que possuem as respetivas modalidades mais elevadas e que só nesta década ultrapassou os 10%; em todo o caso, e se o crescimento das qualificações escolares se verifica ao longo de todo o período em análise, em 2012, para cerca de um quarto dos assalariados a escolaridade detida é ainda o primeiro ciclo do ensino básico. Atente-se, por fim, que o recurso a mão de obra não qualificada tende a diminuir.

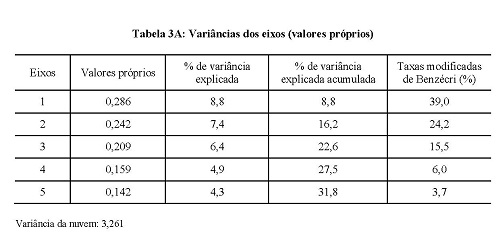

Em 2012, o conjunto de dados reunidos nos Quadros de Pessoal regista informação sobre 268.026 empresas e 2.559.732 pessoas ao serviço, das quais 2.387.386 são trabalhadores por conta de outrem. No mesmo ano, o conjunto de dados mencionado regista 30.581 empresas, 221.231 pessoas ao serviço e 199.410 trabalhadores por conta de outrem em empresas do sector da construção 4 . No seu conjunto, as 200 maiores empresas do sector da construção civil representam 17% da mão-de-obra do sector e têm um volume de negócios anual superior a 10 mil milhões de euros, confirmando-se, deste modo, as tendências de concentração documentadas em estudos mais detalhados sobre as dinâmicas económicas dos grupos dominantes do sector (Rosa, 2012: 303). Apenas 6 destas empresas têm um volume de negócios anual inferior a 10 milhões de euros. Não obstante a concentração de poder económico aqui envolvida e o interesse decorrente de uma análise que pudesse aferir sociologicamente a atividade dos grupos dominantes do sector, com este procedimento procurou-se aprofundar o conhecimento das potenciais diferenciações existentes entre estas empresas, com o objetivo de compreender melhor a configuração dos poderes por estas detidos. Com recurso à técnica de Análise de Correspondências Múltiplas "específica" (SpeMCA) (Le Roux, Rouanet, 2010), foi feita uma leitura das relações entre as principais propriedades sociais das 200 maiores empresas, visando verificar, à luz do programa teórico promovido por Bourdieu, se é possível definir eixos significativos e autónomos de estruturação de poder entre um segmento particularmente seletivo das empresas da construção do país, as maiores e habitualmente lidas, no quadro de alguma uniformidade, enquanto “grandes empresas”. As informações apresentadas na tabela 1 identificam os títulos, as variáveis e o número de modalidades das informações sobre as empresas utilizadas na SpeMCA5. Elaborada com recurso ao programa de tratamento e análise de dados SPAD, versão 9.1., depois de um procedimento iterativo, a SpeMCA dinamizada usou 12 variáveis ativas com 51 modalidades ativas 6 . A interpretação retém os três primeiros eixos da análise, com uma taxa modificada acumulada de 78,8% (ver tabela 2).

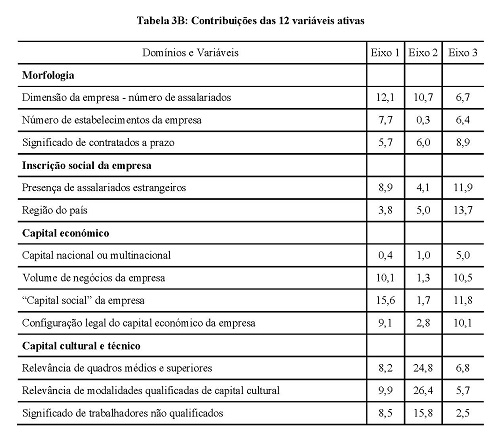

A informação relativa ao capital económico das empresas é a principal contribuição para o primeiro eixo. O capital cultural e técnico e a morfologia das empresas também têm uma contribuição relevante para a respetiva variância. Nesse sentido, o primeiro eixo pode ser lido como dizendo respeito ao capital económico e à capacidade institucional das empresas. O segundo eixo é informado pelas contribuições do capital cultural e técnico dos assalariados ao serviço das empresas. O capital económico das empresas e a sua inscrição social são os constituintes principais do terceiro eixo (tabela 3A e tabela 3B ).

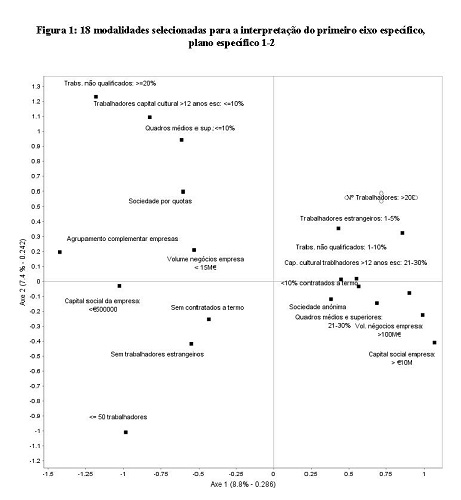

Tal como podemos verificar na figura 1, o primeiro eixo demonstra uma clara divisão entre as empresas de construção civil em termos de volume de capital económico e de capacidade institucional.

No lado direito da figura, e em termos relativos, podemos identificar empresas com mais capital económico e capacidade institucional, medidas pela associação entre empresas que têm um capital social de mais de €10 milhões, que têm um volume de negócios superior a €100 milhões e que têm organizações complexas – i.e., sociedades anónimas, com quatro estabelecimentos ou mais e pelo menos 200 trabalhadores 7 . O significado dos quadros profissionais médios e superiores não é o mais relevante nestas empresas, mas estes constituem entre 21% e 30% da força de trabalho. O capital cultural, aqui medido pela presença relativa de assalariados com mais de 12 anos de escolaridade, tem um significado similar. Os trabalhadores não qualificados estão presentes nestas empresas, mas não são mais do que 10% dos assalariados. O mesmo se aplica aos assalariados com contratos a prazo. Em suma, a região do espaço aqui em questão define-se pela presença de empresas económica e institucionalmente poderosas que constituem um posicionamento dominante no interior do espaço social que ajudam a formar. Em contraste, no lado esquerdo da figura, podemos encontrar empresas com menor capital económico e menor complexidade organizacional. Estas empresas têm um capital social inferior a €500000 e um volume de negócios anual inferior a €15 milhões; são sociedades anónimas, ou organizadas sob a forma de “agrupamento complementar de empresas”. Para além de terem um estabelecimento, as empresas aqui posicionadas têm menos de 50 assalariados e são constituídas por um corpo significativo de trabalhadores não qualificados (mais de 20% da respetiva força de trabalho), assim como por presenças limitadas de quadros profissionais médios e superiores (10% ou menos) e de pessoal qualificado cultural e tecnicamente (10% ou menos). Em síntese, e em termos relativos, esta região do espaço corresponde a um posicionamento económica e institucionalmente dominado das empresas dominantes da construção.

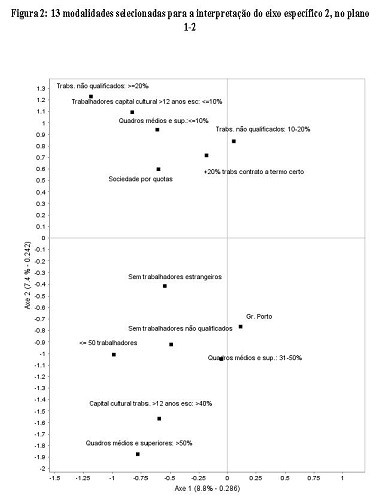

A figura 2 contém informação sobre o segundo eixo da SpeMCA.

Este é um eixo informado por contribuições sensíveis a diferenças em capital cultural e técnico dos assalariados. As propriedades sociais e económicas das empresas que se posicionam nos dois polos do eixo são bem demarcadas. No lado superior da figura, o pessoal das empresas aqui reunidas não é investido por capital cultural e técnico significativo: a escolaridade superior a 12 anos é uma característica de 10% ou menos dos trabalhadores; quadros profissionais médios e superiores constituem 10% ou menos do pessoal das empresas; trabalhadores não qualificados e trabalhadores com contratos a termo desempenham um papel importante no trabalho das empresas: mais de 20% dos trabalhadores são oficialmente definidos como não qualificados; contratos instáveis são típicos de mais de 20% dos trabalhadores reunidos nestas empresas. Esta região do espaço é, assim, informada por sociedades anónimas que se caracterizam por uma maior instabilidade das forças de trabalho e cujo pessoal é sensível ao significado de capitais culturais e técnicos restritos. No lado inferior da figura podemos identificar empresas investidas pela presença de assalariados com modalidades mais significativas de capital cultural e por quadros profissionais médios e superiores: mais de 40% dos assalariados destas empresas têm mais de 12 anos de escolaridade; os quadros profissionais médios e superiores representam mais de 50% da força de trabalho. Com uma mão de obra reduzida (menos de 50 assalariados), estas empresas são típicas da região do Grande Porto. Em suma, se este eixo implica a relevância do capital cultural e técnico, esta região do espaço corresponde a pequenas empresas nacionais altamente qualificadas.

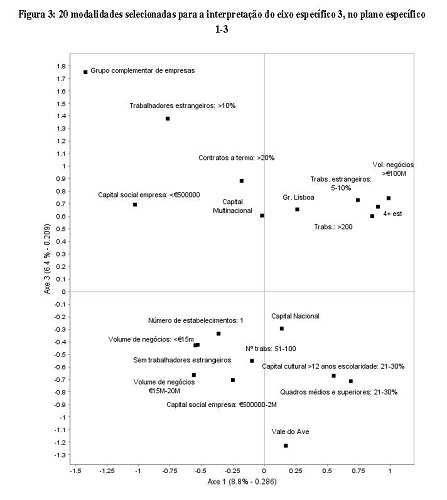

A figura 3 apresenta os resultados do terceiro eixo da SpeMCA.

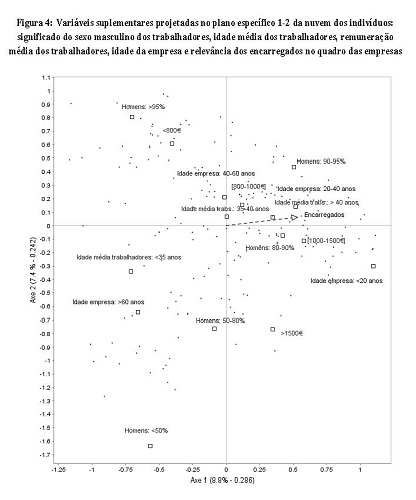

Estes são marcados pelas contribuições das inscrições sociais das empresas e pelo respetivo capital económico. Na região superior da figura podemos identificar associações entre empresas que pertencem à área da Grande Lisboa e que atuam no quadro de grupos complementares de empresas. Com quatro estabelecimentos ou mais, estas empresas possuem os volumes de negócios anuais mais elevados (mais de €100 milhões), trabalham com capitais económicos multinacionais e têm um considerável número de assalariados com nacionalidade estrangeira (mais de 10%; ou entre 5% e 10%). Empregando frequentemente mais de 200 assalariados, a presença de trabalhadores com contratos a termo certo está longe de ser irrelevante (as relações salariais instáveis são características de mais de 20% dos assalariados). Em síntese, esta região do espaço envolve companhias multinacionais com volumes de negócios muito elevados, força de trabalho em número significativo, mas nem sempre permanente, e um recrutamento não negligenciável de mão de obra estrangeira. Em contraste, a região inferior da figura 3 apresenta um quadro muito diferente de associações. Com efeito, as empresas aqui posicionadas pertencem à região do Vale do Ave, no noroeste do país, são companhias de capitais económicos nacionais com apenas um estabelecimento e com posicionamentos económicos estáveis: um capital acionista entre os €500 mil e os €2 milhões; um volume de negócios anual entre os €15 milhões e os €20 milhões, ou menos de €15 milhões. Sem trabalhadores estrangeiros nos seus registos, estas empresas têm entre 51 e 100 assalariados. O capital cultural mais denso do respetivo pessoal ao serviço e as competências profissionais hierarquicamente superiores, ainda que significativas, representam entre 21 e 30% da força de trabalho. Esta é, pois, uma região do espaço investida por empresas economicamente bem estabelecidas com uma retaguarda regional de relevo. A leitura relacional das forças sociais inscritas no campo da indústria da construção que identificámos pode ser descrita com a ajuda de variáveis suplementares. A figura 4 apresenta informações sobre algumas características específicas da força de trabalho, em concreto, sobre a relação com o sexo dos assalariados, a idade média dos assalariados, a remuneração média dos assalariados, a idade das empresas, assim como o significado da presença dos encarregados e mestres-de-obras nas empresas, todas estas projetadas no plano 1-2 da nuvem de indivíduos.

Assim, as empresas dominantes (no lado direito da figura) têm uma forte presença de homens (80 a 95% da força de trabalho é feita de homens), em contraste com as empresas menos poderosas (no lado esquerdo), que têm proporções alternativas de homens na composição do seu pessoal.

Na mesma linha de raciocínio, as empresas dominantes têm trabalhadores mais velhos, em contraste com os trabalhadores mais jovens das empresas menos poderosas. Os encarregados e mestres de obras também podem ser significativamente associados às empresas dominantes, testemunhando a complexidade das suas organizações e, ao mesmo tempo, a relevância assumida por esta categoria socioprofissional na estruturação das relações de trabalho que são próprias destas empresas. Em contraste, a oposição entre as pequenas empresas qualificadas (lado inferior da figura) e as sociedades por quotas com capacidade técnica mais restrita (lado superior da figura) é informada por um grande desvio em relação à presença de homens: as pequenas empresas qualificadas têm menos de 50% de homens; as sociedades por quotas com capacidade técnica restrita têm mais de 95% de homens. A mesma figura apresenta informações complementares de relevo, neste caso, sobre a idade das empresas. As empresas dominantes são, em termos relativos, mais jovens e as empresas menos poderosas são mais velhas, processo que não poderá deixar de ser associado aos processos de recomposição que o campo da construção civil, em Portugal, tem atravessado nas últimas décadas. Além disso, a figura apresenta informações significativas sobre a remuneração média mensal da força de trabalho das empresas. Os trabalhadores das empresas dominantes têm uma remuneração mensal média de 1000-1500€, em contraste com a remuneração inferior a 800€, que encontramos nas empresas da região oposta do primeiro eixo. Em alternativa, as pequenas empresas qualificadas pagam aos seus trabalhadores, em média e por mês, mais de 1500€, e as empresas posicionadas na região oposta do segundo eixo pagam, globalmente, menos de 1000€ por mês.

Por sua vez, o eixo 38 , estruturado em torno da divisão entre empresas multinacionais e empresas regionais economicamente bem estabelecidas, é informado por um “notável” desvio da remuneração média mensal dos trabalhadores: as empresas multinacionais pagam mais de 1500€, as empresas regionais pagam entre 800 e 1000€ por mês. Os resultados do exercício de análise geométrica de dados assim produzidos dão-nos já uma noção clara do tipo de forças sociais que se inscrevem na estruturação do que poderemos, assim, qualificar como campo das grandes empresas da indústria da construção em Portugal no ano em apreço. É, contudo, possível aperfeiçoar a leitura sociológica relacional das respetivas propriedades. Esse será o tema do próximo ponto.

4. Uma classificação das grandes empresas do campo da construção civil em Portugal no ano de 2012

De forma a sintetizar as operações aqui desenvolvidas e a promover uma leitura integrada dos exercícios produzidos, realizámos um exercício extra de classificação hierárquica ascendente (Le Roux, 2014: 321-344) com a informação existente da SpeMCA realizada e com recurso ao mesmo programa de análise dados usado na secção anterior desta investigação. Em resultado do desenvolvimento da análise de classificação, uma partição de quatro classes introduz perspetivas adicionais ao estudo que merecem destaque. A Classe 1 representa um tipo morfológica e economicamente dominante de empresas, envolvendo 16% delas; a classe 2 destaca um grupo de empresas que concorre diretamente com estas últimas, envolvendo 43% dos efetivos; a classe 3 reúne um grupo de empresas regionais sólidas, agregando 21% do efetivo; por fim, a classe 4 agrega um grupo de pequenas empresas qualificadas que envolve 20% do conjunto estudado.

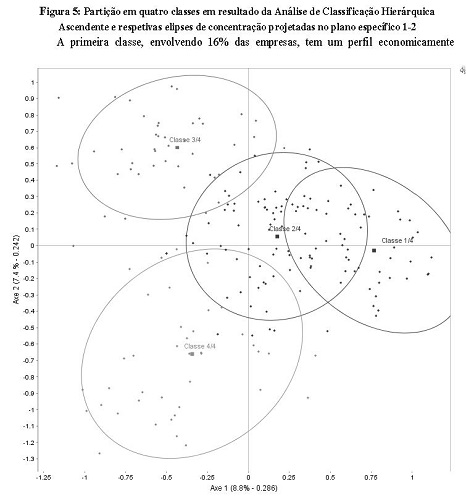

A primeira classe, envolvendo 16% das empresas, tem um perfil economicamente dominante e o correspondente quadro institucional: são as empresas com maior volume de negócios anual (93,8% das empresas têm mais de €100 milhões de volume de negócios anual), mão-de-obra significativa (84,4% têm mais de 200 trabalhadores), capital social relevante (71,9% têm mais de €10M) e quatro ou mais estabelecimentos (65,6% destas empresas têm esta configuração). São também sociedades anónimas (93,8%) cujas forças de trabalho combinam a presença de grupos de trabalhadores estrangeiros (65,6% das empresas têm 1-5% de trabalhadores estrangeiros; 25% têm 5-10%), a que não é a alheia a presença de trabalhadores com contratos a termo (10-20%). Embora com uma presença densa de mão-de-obra dotada de capital cultural significativo (28,1% das empresas têm 31-40% dos trabalhadores com mais de 12 anos de escolaridade), os trabalhadores não qualificados não estão ausentes destas empresas (68,8% das empresas têm 1-10% de trabalhadores deste tipo). Em termos relativos, estas empresas caracterizam-se por serem jovens (28,1% têm menos de 20 anos), mas com mão-de-obra masculina e mais velha (53,1% têm 90-95% de homens; 71,9% das empresas têm trabalhadores com uma idade média superior a 40 anos). A remuneração média mensal dos trabalhadores das empresas varia entre 1000 e 1500€. Em síntese, integrando propriedades características das chamadas “empresas gerais” (Giallocosta, Maccolini, 1992), estas são empresas relativamente jovens e que assumem um posicionamento económica, social e institucionalmente dominante. A segunda classe, como já visto, inclui 43% das empresas. Em comparação com a primeira classe, as empresas aqui reunidas também são definidas globalmente pela importância do capital económico e pela respetiva configuração institucional. No entanto, neste caso e comparativamente, as suas características tendem a ter propriedades ligeiramente mais elementares: o capital social varia entre €2 milhões e €10 milhões (em 45,3% dos casos reunidos na classe), o volume de negócios anual situa-se entre €20 milhões e €50 milhões (em 48,8% dos casos); a força de trabalho inclui um número relevante de trabalhadores com as formas mais elevadas de capital cultural, mas estes não constituem uma maioria (45,3% das empresas têm 21-30% dos trabalhadores com mais de 12 anos de escolaridade); estão também presentes quadros profissionais médios e superiores de modo significativo, mas estes não se encontram sobrerrepresentados (37,2% das empresas incluem 21-30% destes profissionais; 38,4% incluem 11-20%). Embora não sejam grandes, são sociedades anónimas (82,6%) com um número já significativo de trabalhadores (51-100 trabalhadores em 38,4% dos casos; 101-200 em 37,2%), e em que a presença de trabalhadores não qualificados e instáveis tende a ser limitada (66,3% das empresas têm uma quota de trabalhadores não qualificados de 1-10%; 45,3% têm uma proporção de contratos a prazo inferior a 10%). Estas empresas também podem ser caracterizadas com a ajuda de variáveis suplementares. Neste caso, as propriedades significativas incluem uma presença menos forte de homens (53,5% das empresas têm 80-90% dos homens) e uma maior presença de empresas com maior longevidade (58,5% das empresas têm entre 40 a 60 anos). Poderemos classificar a classe destas empresas como a que mais diretamente concorre com as empresas dominantes. Tratam-se, em suma, de empresas que integram o campo das empresas dominantes, mas que são por estas dominadas, o que faz delas empresas dominantes dominadas.

A terceira classe inclui 21% das empresas. Estas correspondem a uma configuração alternativa, muito definida pela limitada incidência de capital cultural e técnico na força de trabalho e por um claro contexto regional. Nas empresas aqui reunidas, a presença de trabalhadores mais qualificados cultural e tecnicamente tende a ter um impacto organizacional restrito (para 83,3% das empresas aqui reunidas, 10% ou menos dos trabalhadores têm mais de 12 anos de escolaridade; quadros profissionais médios e superiores, em 88,1% dos casos, significam 10% ou menos da força de trabalho das empresas). Em contrapartida, os trabalhadores não qualificados e instáveis têm uma presença de relevo (38,1% das empresas têm uma mão-de- obra com mais de 20% dos trabalhadores não qualificados; 45,2% das empresas têm mais de 20% da mão-de-obra com contratos a prazo). Com capital económico limitado (50% das empresas têm um capital social inferior a €500 mil e 52,4% um volume de negócios anual inferior a €15 milhões), estas são normalmente sociedades anónimas (40,5%) das regiões do Tâmega (23,8%) ou do Norte Interior (14,3%) do país. Variáveis suplementares podem também ser utilmente mobilizadas para caracterizar esta classe de empresas. Estas empresas são constituídas por homens (59,5% têm mais de 95% de homens) e a sua remuneração média mensal é inferior a 800 euros. Além disso, estamos perante empresas comparativamente antigas (35,7% das empresas operam há mais de seis décadas). Estamos, em suma, perante empresas da construção com passado, dotadas de um perfil com uma clara matriz regional, de trabalho intensivo e marcadas por relações laborais sensíveis às poucas qualificações dos assalariados, ao recurso a mão-de-obra mais instável e a salários relativamente mais baixos. A quarta classe inclui 20% das empresas. Estas são pequenas empresas altamente qualificadas e especializadas. Além de pequenas (77,5% têm 50 trabalhadores ou menos), são empresas com trabalhadores técnica e culturalmente qualificados (os trabalhadores com mais de 12 anos de escolaridade constituem mais de 40% da força de trabalho em 67,5% das empresas) e, tendencialmente, sem mão-de-obra não qualificada (72,5% das empresas aqui reunidas estão nesta condição). Os quadros profissionais médios e superiores têm uma presença significativa nestas empresas (32,5% das empresas têm mais de 50% destes profissionais; 50% têm entre 31-50%). São também empresas sem trabalhadores estrangeiros (70% das empresas não têm trabalhadores estrangeiros) e sem trabalhadores contratados a termo certo (55% destas empresas têm mão-de-obra totalmente estável). Dotadas, em termos relativos, de um pequeno capital social (40% têm menos de 500 mil euros), estas são empresas com um volume de negócios anual não negligenciável (30% têm um volume de negócios anual entre €15 milhões e €20 milhões). As variáveis suplementares que mais significativamente, neste caso, ajudam a caracterizar o respetivo posicionamento dizem respeito a uma proporção relativamente reduzida, face à realidade do sector, de homens no quadro de pessoal (25% das empresas têm menos de 50% de homens; 40% das empresas têm uma proporção de homens entre 50-80%), assim como a uma remuneração mensal dos trabalhadores superior a €1500 (42,5%); tratam-se, por fim, de empresas que operam há mais de 60 anos (em 47,5% dos casos). Em síntese, estamos perante empresas com passado que são relativamente pequenas em termos morfológicos, mas que concentram, sobretudo, elevado capital cultural e especialização técnica.

A Figura 5 projeta as elipses de concentração das quatro classes na nuvem dos indivíduos (plano 1-2).

Como se pode verificar através da análise da figura, os centros das classes e as respetivas elipses possuem posicionamentos relevantes nas diferentes regiões da configuração relacional identificada, demonstrando demarcações estatisticamente significativas das classes de empresas em presença e das regiões que ocupam no espaço construído.

Conclusão

Pierre Bourdieu, nos escritos que dedicou à conceptualização da ação das empresas, referia como era importante encará-las, sociologicamente, como entidades competitivas, destacando como, em campos geralmente definidos por preços, eram transparentes as estratégias dos atores que as definiam (Bourdieu, 2000: 245). No caso do campo das grandes empresas da construção civil aqui analisado, o significado das posições identificadas não poderia ser, de facto, mais transparente, revelando a pertinência do ponto de vista teórico de Bourdieu e, igualmente importante, o significado de que se pode revestir a estratégia metodológica mais diretamente inspirada no seu trabalho para o aprofundamento de conhecimento neste domínio, confirmando, em suma, o interesse que a sua obra tem suscitado para o estudo da estruturação do campo económico num conjunto alargado e teoricamente diversificado de trabalhos (Fligstein, 2002; Smelser, Swedberg, 2005; Fligstein, McAdam, 2012; Boyer, 2017). O conceito de campo e o recurso à análise geométrica de dados provaram, neste caso, ser pertinentes para a promoção do conhecimento sociológico sobre a estrutura das relações de poder entre as 200 maiores empresas da construção civil em Portugal. Especificamente, foi possível verificar que, num quadro de recomposição significativa da atividade económica no sector da construção no país, no ano de 2012, as 200 maiores empresas do sector possuem um conjunto de propriedades sociais claro e uma configuração bem demarcada de eixos de estruturação de poder. Um primeiro eixo define-se em torno de divisões entre empresas dotadas de propriedades sociais, económicas e institucionais dominantes, que concentram elevado volume global de capital e empresas que concorrem diretamente com estas e que possuem um menor volume global de capital. Um segundo eixo destaca o significado das divisões em matéria de capital cultural e técnico dos assalariados das empresas e permite distinguir empresas altamente qualificadas, morfologicamente pequenas, e empresas que funcionam como “sociedades por quotas”, de âmbito mais “tradicional” e menos qualificadas. Um terceiro eixo salienta divisões em matéria de composição multinacional e nacional do capital económico das empresas e distintas inscrições territoriais. As quatro classes de empresas identificadas complementarmente confirmam a importância dos eixos de estruturação das relações de poder entre as empresas analisadas. Grandes “empresas gerais” dominantes, grandes empresas concorrentes e dominadas por aquelas, empresas regionais de trabalho intensivo e pequenas empresas altamente qualificadas constituem, assim, quatro posicionamentos que contribuem para estruturar as relações de poder entre as maiores empresas da construção civil do país e que dão conta do modo como, não obstante as dinâmicas de concentração de poder económico, se verificam processos de diversificação do exercício da atividade económica no sector (Hillebrandt, 1992).

Como se sabe, o intrincado universo de relações que se estabelece na construção civil é, contudo, dotado de grande complexidade, tanto por força do modo como a subcontratação se inscreve nos processos em apreço como pelas próprias inserções intersectoriais e internacionais que se cruzam com as empresas do sector, desde logo, com as maiores. A demarcação das regularidades identificadas no presente estudo sobre o campo das grandes empresas da construção civil constitui, nesse sentido, um ponto de partida heurístico para a prossecução de investigação na base de coordenadas renovadas.

Referências bibliográficas

BAGANHA, Maria Ioannis, MARQUES, José Carlos, GÓIS, Pedro (2002), “O sector da construção civil em Portugal 1990-2000”, Oficinas do CES, 173.

BOYER, Robert (2017), Postface. Économie et sciences sociales. Une alternative à l’impuissance des théories économiques? in Pierre Bourdieu, Anthropologie Économique. Cours au Collège de France 1992-1993, Paris, Seuil, pp. 293-323.

BOURDIEU, Pierre (1994), “Stratégies de reproduction et modes de domination”, Actes de la recherche en sciences sociales, 105, pp. 3-12.

BOURDIEU, Pierre (1999), “Une révolution conservatrice dans l’édition”, Actes de la Recherche en Sciences Sociales, 126-127, pp. 3-28.

BOURDIEU, Pierre (2000), Les Structures Sociales de l’Économie, Paris, Seuil.

BOURDIEU, Pierre (2017), Anthropologie Économique. Cours au Collège de France 1992-1993, Paris, Seuil. [ Links ]

CAMPAGNAC, Elizabeth (ed.), (1992), Les Grands groupes de la construction: de nouveaux acteurs urbains?, Paris, Éditions L’Harmattan.

CUSIN, François, LEFEBVRE, Hugo (2018), “La financiarisation de l’immobilier résidentiel aux États- Unis: genèse et consequences socio-spatiales de la crise des subprimes, Espaces et sociétés, 174, pp. 105-122.

FLIGSTEIN, Neil (2002), The Architecture of Markets. An Economic Sociology of Twenty-First-Century Capitalist Societies, Princeton, Princeton University Press. [ Links ]

FLIGSTEIN, Neil, McADAM, Doug (2012), A Theory of Fields, Oxford, Oxford University Press. [ Links ]

GIALLOCOSTA, Giorgio, MACCOLINI, Mauro (1992), “Entreprise générale et éclatement de la production: les problèmes non résolus du cas italien”,in Elizabeth Campagnac, Les Grands groupes de la construction: de nouveaux acteurs urbains?, Paris, Éditions L’Harmattan, pp. 123-133.

HILLEBRANDT, Patricia M. (1992), “La diversification des entreprises de construction en Europe”, in Elizabeth Campagnac (ed.) (1992), Les Grands groupes de la construction: de nouveaux acteurs urbains?, Paris, Éditions L’Harmattan, pp. 49-59.

JOUNIN, Nicolas (2008), Chantier Interdit au public. Enquête parmi les travailleurs du bâtiment , Paris, Éditions La Découverte. [ Links ]

LE ROUX, Brigitte, Rouanet, Henry (2010), Multiple Correspondence Analysis, Thousand Oaks, SAGE. [ Links ]

LE ROUX, Brigitte (2014), Analyse géométrique des données multidimensionnelles, Paris, Dunod. [ Links ]

MONTEIRO, Bruno (2018), “On ‘race’, racism and ‘class racism’: research notes on Portuguese migrants in the construction industry”, The Social and Spatial Inclusion of International Migrants Paper Series, SSIIM UNESCO Chair , Università Iuav Di Venezia.

PEREIRA, Virgílio Borges (2010), “Formação de classes sociais, trabalho e território ou sobre como continuar a compreender Berlim”, in José Madureira Pinto, João Queirós (Eds.), Ir e Voltar. Sociologia de uma colectividade local do Noroeste português (1977-2007), Porto, Afrontamento, pp. 327-355.

PINTO, José Madureira, QUEIROZ, Maria Cidália (1996a), “Flexibilização da produção, mobilidade da mão-de-obra e processos identitários na Construção Civil”, Sociologia. Problemas e Práticas, nº 19, pp. 9-29.

PINTO, José Madureira, QUEIROZ, Maria Cidália (1996b), “Qualificação profissional e desqualificação social na construção civil”, Cadernos de Ciências Sociais, nº 19-20, pp. 41-85.

PINTO, José Madureira, QUEIRÓS, João (2010), “Relação com a escola e modelo de desenvolvimento”, in José Madureira Pinto, João Queirós (Eds.), Ir e Voltar. Sociologia de uma colectividade local do Noroeste português (1977-2007) , Porto, Edições Afrontamento, pp. 275-318.

PINTO, José Madureira (2018), “Trabalho e trabalhadores da Construção Civil: recapitulação de resultados e novas hipóteses de investigação”, in Sílvia Gomes et al. (Eds.), Desigualdades Sociais e Políticas Públicas - Homenagem ao Prof. Doutor Manuel Carlos Silva , Vila Nova de Famalicão, Húmus, pp. 391-413.

QUEIRÓS, João, MONTEIRO, Bruno (2019), “Entre ici et là-bas. Notes de recherche sur l’émigration en Espagne d’ouvriers portugais du bâtiment”, in Virgílio Borges Pereira, Yasmine Siblot (Eds.), Classes sociales et politique au Portugal. Pratiques du métier de sociologue , Vulaines-sur-Seine, Ed. Du Croquant, pp. 155-189.

QUEIROZ, Maria Cidália (1999), Trabalho e trabalhadores na Construção Civil e Obras Públicas. Contributos para a análise dos lugares e das identidades de classe, Tese de Doutoramento em Sociologia, Porto, Faculdade de Letras da Universidade do Porto. [ Links ]

ROSA, Eugénio (2012). Os Grupos Económicos e o Desenvolvimento em Portugal no Contexto da Globalização , Tese de Doutoramento em Sociologia Económica e das Organizações, Lisboa, Instituto Superior de Economia e Gestão da Universidade Técnica de Lisboa. [ Links ]

SMELSER, Neil J., SWEDBERG, Richard (Eds.) (2005), The Handbook of Economic Sociology, Princeton, Princeton University Press. [ Links ]

Endereço de correspondência Virgílio Borges Pereira. Faculdade de Letras da Universidade do Porto, Via Panorâmica, s/ número, 4150– 64 Porto, Portugal. Email: jpereira@letras.up.pt

Texto recebido em 15 de julho de 2019. Aprovado para publicação em 30 de setembro de 2019

Notas

1 O presente artigo foi elaborado no âmbito das atividades do projeto de investigação “Novos terrenos para a construção: mudanças no campo da construção em Portugal e seu impacto nas condições de trabalho no século XXI” (PTDC/IVC-SOC/5578/2014-016621), desenvolvido no Instituto de Sociologia da Universidade do Porto, entre 2016 e 2019, e financiado por fundos nacionais através da FCT/MEC (PIDDAC) e cofinanciado pelo FEDER – Fundo Europeu de Desenvolvimento Regional através do COMPETE – Programa Operacional Fatores de Competitividade. Beneficiando do quadro de discussão entre a equipa dos investigadores do projeto, uma primeira versão deste estudo foi discutida no colóquio internacional “Rising Inequalities”, realizado nas instalações do CNRS – Pouchet, na cidade de Paris, França, em outubro de 2018, com a participação de Bruno Monteiro. Aprofundamentos analíticos suplementares foram possibilitados pela licença sabática de que o autor beneficiou durante o primeiro semestre do ano letivo de 2018/2019. A colaboração dos bolseiros de investigação do projeto em que se enquadra o artigo foi igualmente relevante para a recolha da informação estatística oficial que nele é utilizada; agradece-se, em particular, a colaboração dos Mestres Gonçalo Barbosa e Vanessa Carvalhosa Rodrigues neste processo. O exercício de análise aqui realizado beneficiou de um protocolo com o Gabinete de Estratégia e Planeamento do Ministério do Trabalho, Solidariedade e Segurança Social do Governo da República Portuguesa. Para a concretização deste último, agradece-se a colaboração da Professora Doutora Anabela Carneiro, da Faculdade de Economia da Universidade do Porto. Ao autor cabem todas as responsabilidades relativas quer à análise produzida quer ao tratamento e leitura efetuados da informação apresentada, não sendo, por isso, o GEP responsável pelos resultados e pela sua interpretação.

2 Para desenvolvimentos suplementares sobre os processos sociais, económicos e migratórios subjacentes a estas realidades, ver Pereira (2010), Monteiro (2018) e Queirós, Monteiro (2019). Para uma investigação sociológica de fundo sobre a atividade económica e social na construção, cf. Jounin (2008).

3 Para uma leitura sobre os fundamentos económicos e urbanos da crise do subprime de 2007 nos EUA, na génese da crise vivida a partir de 2008 na Europa, ver Cusin e Lefebvre (2018).

4 Importa ter presente que o efetivo de empresas, geral e sectorial, seria muito superior caso considerássemos os números disponibilizados pelo INE a este propósito. Em todo o caso, as tendências no interior do sector da construção não são afetadas pela diferença de números. Para uma análise sobre tais tendências com recurso a dados do INE, cf., por exemplo, Rosa (2012: 303 e seguintes).

5 As empresas são a unidade de análise utilizada neste procedimento. O exercício compreende a identificação das propriedades específicas da força de trabalho de cada empresa, que foram utilizadas para aperfeiçoar o estudo das características económicas e institucionais de cada unidade empresarial analisada.

6 Originalmente, consideravam-se 12 variáveis com 55 modalidades. Quatro destas modalidades foram transformadas em categorias passivas.

7 A atividade económica na construção no país é dominada por um grupo muito restrito de empresas - empresas que concentram um elevado volume de negócios. Como demonstra Rosa (2012: 303-304), para o ano de 2010, nove das maiores empresas da construção civil do país têm um volume de negócios anual superior a €200 milhões. No exercício efetuado, é particularmente significativo que a introdução de um limiar máximo um pouco mais aberto revele um padrão relacional como aquele que foi identificado.

8 Por razões de espaço, optámos por não representar graficamente o presente eixo.