Services on Demand

Journal

Article

Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkRevista de Ciências Agrárias

Print version ISSN 0871-018X

Rev. de Ciências Agrárias vol.37 no.3 Lisboa Sept. 2014

ARTIGO

Análise da repercussão económica e ambiental da reserva legal: estudo de caso

Economic and environmental impact analysis of the legal reserve: case study

Natascha G. C. Borlachenco1, Vitor A. Hoeflich2, Erich G. Schaitza3 e Edilson Urbano4

1 Universidade Estadual de Mato Grosso do Sul – UEMS/ Mato Grosso do Sul, Rodovia Aquidauana/UEMS, km 12, Cx. Postal 25, CEP: 79200-000 – Aquidauana/MS. Brasil. E-mail: nacintra@uems.br., author for correspondence

2 Universidade Federal do Paraná – UFPR; Departamento de Economia e Extensão Rural, CEP: 80210-170, Curitiba/PR, Brasil. E-mail: vitor.ufpr@gmail.com.

3 Embrapa África, CSIR Head Office, Airport Resindential Area, PO Box 32, Accra, Ghana. E-mail: erich.schaitza@embrapa.br

4 Universidade Estadual de Mato Grosso do Sul – UEMS; Departamento de Engenharia Florestal, CEP: 79200-000, Aquidauana/MS, Brasil. E-mail: edurbano@gmail.com.

RESUMO

O trabalho teve como objetivo identificar a viabilidade económica e ambiental da reserva legal em 11 municípios localizados na zona de influência do arenito Caiuá no Estado do Paraná, Brasil. Foi desenvolvido um modelo no qual se utilizou o Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) e o crescimento do Valor Bruto de Produção (VBP) nos municípios através de mudanças nos padrões de uso da terra para a criação de Áreas de Preservação Permanente (APP) e de Reserva Legal (RL). De acordo com os resultados obtidos, a entrada da floresta no local da pecuária demonstrou que o valor bruto dos municípios decresceria anualmente até ao sétimo ano, quando as primeiras florestas começariam a ser colhidas. O valor bruto da produção aumenta quando é realizado o primeiro desbaste. Todos os municípios tiveram acréscimos tanto no VBP quanto no ICMS. Concluiu-se que, a recuperação da RL nas propriedades estudadas aumenta significativamente a cobertura florestal do Estado, e, economicamente aumenta o VBP e o ICMS dos municípios, comprovando a eficiência do modelo utilizado.

Palavras-chave: código florestal, impostos, áreas de preservação.

ABSTRACT

The study aimed to identify the economic and environmental viability of the legal reserve in 11 municipalities located in the sandstone Caiuá influence zone in the state of Parana, Brazil. A model, in which the Goods and Services Tax on Circulation (ICMS) and the growth of the Production Gross Value (GVP) were used, in the municipalities through changes in patterns of land use, for the creation of Permanent Preservation Areas (APP) and legal Reserve (RL) was developed. According to the results, the forest entrance at the site of livestock showed that the gross value of the municipalities would decrease annually until the seventh year, when the first forests begin to be harvested. The production gross value increases when the first thinning is done. All counties had increases in both the VBP and GST. It was concluded that the recovery of NR in the studied properties significantly increases the forest cover of the State, and economically enhances the VBP and ICMS municipalities, proving the efficiency of the used model.

Keywords: forestry code, tax, preservation areas.

Introdução

A Reserva Legal (RL) como as Áreas de Preservação Permanente (APP) contribuem de forma decisiva para o equilíbrio e manutenção da produtividade dos sistemas que elas integram (Borlachenco, 2010). De acordo com a Lei 12.651 de 25 de maio de 2012, as propriedades rurais devem conservar a vegetação de ocorrência natural nas áreas definidas como de Preservação Permanente e de Reserva Legal. De acordo com esta Lei, que dispõe sobre a vegetação nativa, a Área de Preservação Permanente é definida como a área protegida, coberta ou não por vegetação nativa, com a função ambiental de preservar os recursos hídricos, a paisagem, a estabilidade geológica e a biodiversidade, facilitar o fluxo génico de fauna e flora, proteger o solo e assegurar o bem-estar das populações humanas. Esta mesma lei, também define a Reserva Legal como sendo a área localizada no interior de uma propriedade ou posse rural, delimitada nos termos do art. 12, com a função de assegurar o uso económico de modo sustentável dos recursos naturais do imóvel rural, auxiliar a conservação e a reabilitação dos processos ecológicos e promover a conservação da biodiversidade, bem como o abrigo e a proteção de fauna silvestre e da flora nativa (Brasil, 2012).

Segundo Gripp et al. (2010) a área de Reserva Legal é obrigatória em todo imóvel rural, não sendo permitido o corte raso da vegetação. É uma área que visa conter o desmatamento e manter o equilíbrio dos ecossistemas, devido à relevância dos mesmos na manutenção da biodiversidade e da qualidade de vida nos diferentes biomas (Santos e Watrin, 2011). A proteção da APP e da RL não é uma mera conservação do património florestal brasileiro. Trata-se de princípios constitucionais que visam assegurar o funcionamento dos serviços ecológicos dos recursos naturais para o desfrute do proprietário e da sociedade. No entanto, essa nova compreensão da função socioambiental da propriedade rural, a noção de direitos e deveres não são estanques, já que o dever não está ligado diretamente a uma restrição legal. O fato de ter que preservar parte da cobertura vegetal do imóvel (uma obrigação) não significa que o proprietário terá apenas encargos, pois o ato de proteger os bens ambientais também o favorecerá económica e ecologicamente com a manutenção dos serviços ambientais (Bennati, 2003).

Mesmo com a mudança da lei, a área de Reserva Legal no Estado do Paraná continua correspondendo a 20% de cada propriedade rural, consequentemente deveria ocupar aproximadamente 4.000.000 ha do território paranaense. No norte e noroeste do Estado a percentagem ocupada pela vegetação nativa não chega a 10%. Os municípios, localizados na região do Arenito Caiuá, apresentam uma baixa cobertura florestal composta por fragmentos isolados dispersos em uma matriz de pecuária e agricultura (Schaitza et al., 2008).

O Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) é uma das principais fontes de recursos, para compor o planeamento orçamental dos estados e municípios, provenientes da produção e movimentação das riquezas económicas (Soares et al., 2011).

O Valor Bruto de Produção (VBP) representa a expressão monetária da soma de todos os bens e serviços produzidos em determinado território económico, num dado período de tempo. Assim, o presente trabalho visou identificar a repercussão económica e ambiental da Reserva Legal em 11 municípios no Estado do Paraná, localizados na zona de influência do Arenito Caiuá.

Material e Métodos

Caracterização da área

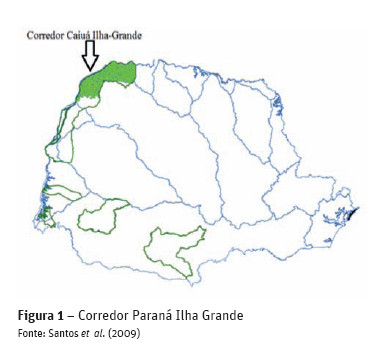

A escolha dos municípios para o trabalho foi baseada no fato destes estarem dentro do corredor Pa-raná-Ilha Grande, que faz parte da composição da área de trabalho utilizada pelo Paraná Biodiversidade que é composta por espaços rurais que, no seu conjunto totalizam 2 milhões de ha, distribuídos em três corredores: Paraná-Ilha Grande; Iguaçu-Paraná e Araucária.

Os 11 municípios escolhidos dentro do corredor Paraná-Ilha Grande (Figura 1) foram: Querência do Norte, Diamante do Norte, Nova Londrina, Porto Rico, Guairaça, Itaúna do Sul, Loanda, Santa Isabel do Ivaí, Santa Cruz do Monte Castelo, Paranavaí e Terra Rica.

Base de dados

Para o modelo desenvolvido, foi utilizado o Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) e o crescimento do Valor Bruto de Produção (VBP) nos municípios através de mudanças nos padrões de uso da terra para a criação de Áreas de Preservação Permanente e de Reserva Legal.

A base de dados para o desenvolvimento da pesquisa foi fornecida pela Secretaria da Agricultura e Abastecimento (SEAB), contendo as informações de VBP e uso atual do solo para cada município estudado. Os dados referentes ao ICMS dos municípios foram obtidos através do site da Secretaria do Estado da Fazenda (SEFA) do estado do Paraná. Todos os dados utilizados são relativos ao ano de 2008.

Microbacias hidrográficas

A microbacia hidrográfica, subdivisão da bacia hidrográfica, tem sido utilizada no Paraná como unidade para análise e estudo da dinâmica da paisagem, devido ao importante papel que a rede de drenagem desempenha na formação do relevo e na interação de variáveis físicas e biológicas. O conhecimento espacial desta unidade procura adequar técnicas que promovam o uso sustentável dos recursos naturais e a conservação da biodiversidade através da gestão ambiental apropriada para cada microbacia. Trabalhos anteriores de gestão, conservação do solo e recursos naturais desenvolvidos no Paraná (como Programa Integrado de Conservação de Solos e Águas – PMISA e Paraná Rural e Paraná 12 Meses) adotaram a microbacia como unidade de planeamento alcançando bons resultados. Contudo, visando um melhor ajustamento às condições locais e trabalho de campo, os limites das microbacias foram delimitados levando-se em consideração os contornos naturais das bacias hidrográficas, adaptando-as à estrutura viária, limites das propriedades e municípios. Entretanto, o nome microbacia foi mantido para todas as unidades de trabalho que resultaram numa área média de 3.000 ha.

Caracterização da metodologia e sua aplicação

Os dados referentes ao Valor Bruto da Produção (VBP) de cada município foram agregados em três grupos de acordo com a metodologia utilizada por Borlachenco (2010): pecuária, produtos florestais e outros. Com os dados referentes ao VBP relativos as áreas de produção de cada produto, assim foi possível fazer a análise do VBP/ha de acordo com a agregação feita para cada grupo. Analisou-se a perda anual do VBP durante os sete anos, que é o período necessário para se fazer o primeiro corte no plantio de eucaliptos, e o VBP quando se inicia o ciclo de corte ao sétimo ano.

A atividade florestal exige rotações mais longas que as demais atividades agropecuárias, principalmente para que se obtenha um produto final para serraria. O corte do eucalipto para industrialização ocorre normalmente aos sete anos de idade, num regime que permite até três rotações sucessivas e económicas, com ciclo final de até 21 anos (Ribaski, 2003).

Considerou-se o ano 2010 para início do reflorestamento, sendo consideradas as espécies de Eucaliptus, com uma rotação de 21 anos, três desbastes, sendo o primeiro desbaste feito aos sete anos, metodologia sugerida por Borlachenco (2012).

As atividades do uso atual do solo foram agrupadas em: pecuária (pastagem), agricultura anual, agricultura perene, cultivo florestal e vegetação natural. Com os dados de uso atual do solo foi possível determinar a quantidade de área que faltava para cada município se adequar à lei relativa à Reserva Legal. O agrupamento das atividades foi feito utilizando a tabela de VBP. A tabela apresenta uma coluna com o subgrupo que consta as atividades (aves, bovino, frutas, grãos, etc.), desse subgrupo fora agrupadas as atividades que eram relativas à pecuária, agricultura anual, agricultura perene, produtos florestais e o que não era relativa a essas atividades, foram agrupadas na atividade denominada outros. Assim, substituíram-se as áreas de pecuária por reflorestamento de restauração, aumentando a cobertura florestal do município para 27%. A diferença de 7% de cobertura florestal necessária para a legalidade é devida à existência de áreas de Preservação Permanente em margens de rios, também de acordo com a exigência legal. Considerou-se que o produto deixa de dispor do valor bruto da produção daquela área e que não haverá mudanças tecnológicas ou melhoria da produção em áreas contíguas para suprir o mercado, embora essa seja uma possibilidade presente e desejável. Assim, obteve-se a valor do rendimento da implantação da Reserva Legal nos municípios.

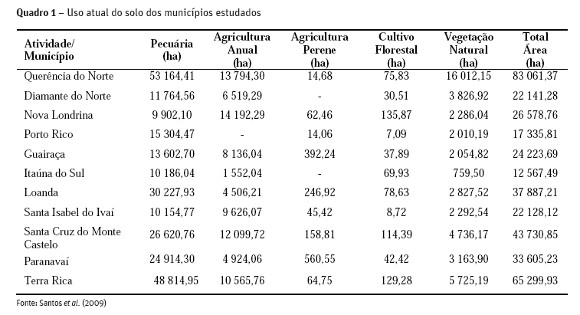

Uso atual do solo

O Quadro 1 apresenta a área de uso do solo atual nos municípios analisados nesse estudo.

Resultados e Discussão

Conforme se observa no Quadro 1, o município de Querência do Norte, entre os municípios analisados, apresenta a maior área de pastagem e vegetação natural com 53.164,41 ha e 16.012,15 ha, respectivamente. Em percentagem, o município de Porto Rico é o que representa maior área de pastagem com 88,28% seguido pelo município de Itaúna do Sul com 81,05%. O município de Nova Londrina é o que tem a maior área, tanto em hectares como em percentagem referente à agricultura anual, 14.192,29 ha (53,4%), sendo que este município também apresenta a maior área em cultivo florestal (135,87 ha). O município de Paranavaí tem a maior área em agricultura perene (560,55 ha). O município de Porto Rico não apresentou área com agricultura anual, enquanto os municípios de Diamante do Norte e Itaúna do Sul não têm áreas com agricultura perene. Vale a pena ressaltar que o uso de área com pastagens e agricultura anual é bastante dinâmico, em função da reforma do pasto, período em que as áreas de pastagens são usadas temporariamente com lavoura, principalmente milho e mandioca (Santos et al., 2009).

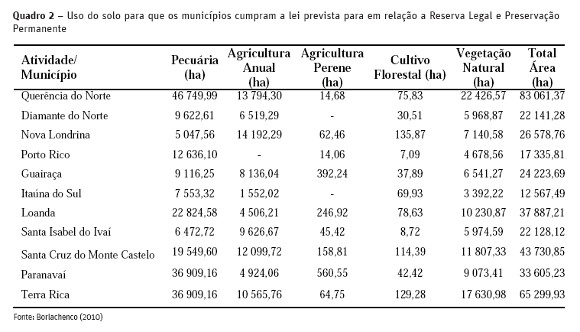

Em relação ao Passivo da Reserva Legal e Preservação Permanente, o Código Florestal estabelece a necessidade de se manter a título de Reserva Legal, 20% da propriedade rural com área de floresta ou outra forma de vegetação nativa, conforme indica Brasil (2012), e considera a área total estudada e a cobertura florestal existente nos estágios de desenvolvimento não mais passíveis de corte raso.

O Quadro 2 indica a nova área para que os municípios possam atender a lei em relação à Reserva Legal e Preservação Permanente. As áreas de pecuária foram substituídas por áreas de Reserva Legal e Preservação Permanente representadas na tabela como vegetação natural. As outras áreas permaneceram as mesmas do Quadro 1.

No quadro acima é perceptível a redução das áreas de pecuária para o aumento das áreas de vegetação natural. As áreas foram reduzidas para que os municípios se adequassem à legislação pertinente às áreas de reserva legal e preservação permanente.

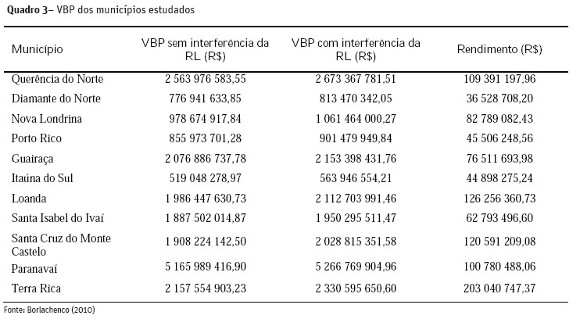

Valor bruto da produção e ICMS

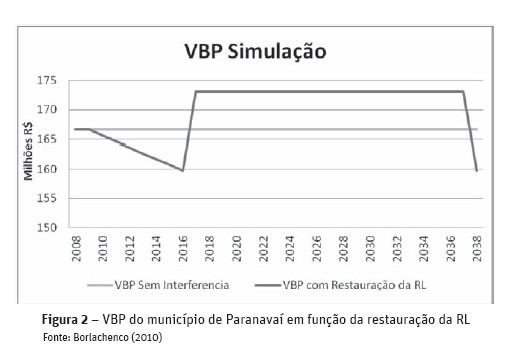

Com a entrada da floresta no local da pecuária, o valor bruto dos municípios decresceria anualmente até ao sétimo ano, quando as primeiras florestas começariam a ser colhidas, assim, quando o primeiro desbaste é feito aos sete anos, o valor bruto da produção aumenta. O Quadro 3 mostra o VBP dos municípios acumulado até à rotação final, mostrando os VBP sem interferência de RL, VBP com a restauração da RL e o rendimento acumulado no final do período analisado.

Paranavaí, entre os municípios analisados, é o que apresentou maior VBP sem interferência da implantação da RL, maior VBP com RL, maior ICMS antes e depois da implantação da RL, visto que entre os municípios estudados é o que apresenta maior área. Terra Rica é o município que mais ganha com a implantação da RL (R$ 203.040.747,37).

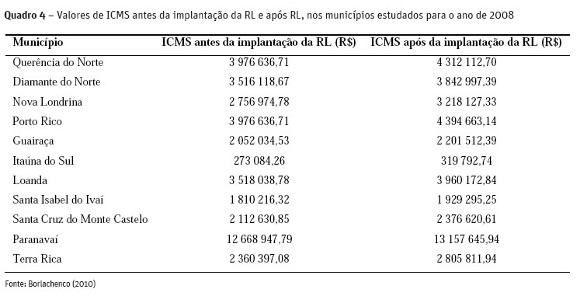

Todos os municípios tiveram acréscimos tanto no VBP quanto no ICMS. No Quadro 4 é possível analisar os valores de ICMS antes e após a implantação da RL.

A Figura 2 mostra a simulação do VBP sem interferência da RL e com RL para o município de Paranavaí. Percebe-se que a partir de 2010 o decréscimo do VBP vai até 2016, e a partir de 2017, quando se inicia o primeiro corte, o VBP aumenta até o seu ponto de máximo, mantendo-se constante até à rotação final.

Conclusão

Economicamente, conclui-se que a recuperação da Reserva Legal também aumentou o VBP e o ICMS dos municípios, comprovando assim a eficiência do modelo utilizado.

Ecologicamente, a recuperação da Reserva Legal nas propriedades estudadas aumentará significativamente a cobertura florestal do Estado. Com o planeamento da paisagem rural, é possível associá-la às áreas de Preservação Permanente e aos fragmentos de remanescentes existentes, podendo assim formar os corredores ecológicos, e desta maneira formar um sistema de áreas naturais viáveis pela sua extensão e pela conectividade entre os fragmentos. Além disso, com a recuperação, anseia-se em primeiro lugar o aumento da biodiversidade local em cada propriedade, pois uma área de pastagem será transformada em área de floresta com vários estratos, com a presença de espécies arbóreas de alto valor no dossel superior em conjunto com outras espécies que desenvolvem no seu interior. Assim, a diversidade de plantas superiores aumentará e a probabilidade do estabelecimento dos animais, aumentando também a diversidade da fauna. Em segundo, conservar espécies ameaçadas de extinção, bem como prover serviços de proteção de solo e água com a conversão de áreas agrícolas em áreas de florestas perpétuas. Finalmente, dar subsídios para a pesquisa agrícola tecnológica, assistência técnica e extensão rural e incentivar o crédito rural e fundiário.

Referências Bibliográficas

Benatti, J.H. (2003) - Direito de propriedade e proteção ambiental no Brasil: apropriação e uso dos recursos naturais no imóvel rural. Tese Doutoramento. Belém, Universidade Federal do Pará. 344 p. [ Links ]

Borlachenco, N.G.C. (2010) - Fundamentação ecológica e econômica para a criação de área de proteção ambiental com exemplo o Brasil. Dissertação de Mestrado. Moscou, Rússia, Universidade Russa da Amizade dos Povos. 136 p. [ Links ]

Brasil, República Federativa (2012) -Código Flores-tal Brasileiro – Lei Federal nº 12.651 de 25 de maio de 2012. [citado 2014-02-10]. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2012/lei/L12651compilado.htm. [ Links ]

Gripp J.R.; Soares, V.P.; Ribeiro, C.A.A.S.; Souza, A.L. e Gleriani, J.M. (2010) -Aplicação da geotecnologia no estudo de cadastro técnico rural e no mapeamento de áreas de preservação permanente e reservas legais. Revista Ceres, vol. 57, n. 4, p. 459-468. [ Links ]

Ribaski, J. (2003) -Sistemas de Produção / Sistemas agroflorestais. Embrapa Florestas. [citado 2012-0515]. Disponível em: http://sistemasdeproducao.cnptia.embrapa.br/FontesHTML/Eucalipto/CultivodoEucalipto/09_sistemas_agroflorestais.htm. [ Links ]

Santos, D.B.O e Watrin, O.S. (2011) -Base de dados geográficos na avaliação de áreas com restrição legal de uso do solo na fazenda experimental da Embrapa Amazônia Oriental, em Belém, PA. In: Anais XV Simpósio Brasileiro de Sensoriamento Remoto – SBSR. Curitiba, PR, Brasil, INPE, p. 3963. [ Links ]

Santos, L.M.F.; Matsushita, M.S.; Hagemaier, N.P.C. e Maximiano, G.A. (2009) - Uso do solo: Corredor Caiuá Ilha Grande. Curitiba, PR, Brasil, Projeto Paraná Biodiversidade, p. 185. [ Links ]

Schaitza, E.G.; Shang, M.; Oliveira, E.B.; Limberger, E.; Santos, L.M.; Shimizu, J.Y.; Gobor, D.; Siquerolo, E.F.; Maximiano, G.A.; Aguiar, A.V.; Sousa, L.P.; Bianco, A.J.; Santos; E.S.; Passarelli, I.; Freitas, J.C.; Domingues, R.; Gonçalves, A.R.; Garbelini, W.A.; Santos, J.F.; Moris, A.C.; Sabot, A.L. e Santos, A.S. (2008) - Implantação e manejo de florestas em pequena propriedade no Estado do Paraná: um modelo para a conservação ambiental, com inclusão social e viabilidade econômica. Colombo, Embrapa Floresta, 49 p. [ Links ]

Soares, M.; Gomes, E.C.O. e Toledo Filho, J.R. (2011). A repartição tributária dos recursos do ICMS nos municípios da Região Metropolitana de Curitiba. Revista de Administração Pública, vol. 45, n. 2, p. 459-481. [ Links ]

Recebido/Received: 2014.02.17

Aceitação/Accepted: 2014.04.02