Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkFinisterra - Revista Portuguesa de Geografia

Print version ISSN 0430-5027

Finisterra no.113 Lisboa Apr. 2020

https://doi.org/10.18055/Finis16614

ARTIGO

Las importaciones de gas natural licuado (GNL) a España y al conjunto de la Unión Europea desde Estados Unidos: del debate sobre el fracking y la geopolítica de los flujos de suministros energéticos

Importações de gás natural liquefeito (LNG) para Espanha e para a União Europeia dos Estados Unidos: debate sobre fracking e as geopolíticas dos fluxos de abastecimento energético

Imports of liquefied natural gas (LNG) to Spain and to the European Union from the United States in the context of the debate on fracking and geopolitics of flows of energy supplies

Les importations de gaz naturel liquéfié (GNL) en Espagne et à L’union Européenne en provenance des États-Unis dans le cadre du débat sur le fracking et la géopolitique des énergies

Pablo Jesús García Delgado1

1Investigador, Departamento de Análisis Geográfico Regional y Geografía Física, Facultad de Filosofía y Letras, Universidad de Granada, Campus Universitario de Cartuja, 18071, Granada, España. E-mail pablogd@ugr.es

RESUMEN

En el último lustro, el debate respecto a las explotaciones de hidrocarburos no convencionales por fractura hidráulica o fracking no solo se ha dado a nivel de los Permisos de Investigación solicitados y concedidos dentro del territorio español. Estados Unidos ha desarrollado una estrategia de exportación hacia los países de la Unión Europea de parte de sus producciones de gas natural no convencional (shale gas), obtenido por fracking, a través de buques metaneros. Estas exportaciones energéticas estadounidenses hacia Europa tienen como objetivo la disminución del papel de Rusia como principal suministrador gasístico en los países del centro y este del continente dentro de la disputa geopolítica inter-imperialista desarrollada entre ambas potencias en los últimos años. Por otra parte, estas importaciones han suscitado el rechazo de grupos ecologistas dentro de las demandas de políticas de mitigación del cambio climático y de transición energética. En el presente trabajo, se realizará un estudio de la evolución de las importaciones de gas natural licuado en España y el conjunto de la Unión Europea en los últimos años, y específicamente, el aumento de los suministros procedentes de las explotaciones de fracking de Estados Unidos. Además, se analizará el papel de España en la geopolítica mundial de los flujos de suministro energético como uno de los principales importadores de gas natural licuado, tras Japón, Corea del Sur, China, India, Taiwán y Reino Unido. El estudio de dichas estadísticas muestra que, en 2017, Estados Unidos se convirtió en el sexto mayor exportador mundial de gas natural licuado (GNL) y España sería el quinto principal destino de esos emergentes intercambios. Por su parte, la Unión Europea recibió el 11,2% del total del GNL exportado por la primera economía mundial.

Palabras clave: Gas natural licuado (GNL); fracking; shale gas; importaciones; geopolítica de la energía.

RESUMO

Nos últimos cinco anos, o debate sobre as explorações de hidrocarbonetos não convencionais por fraturamento hidráulico ou fracking foi dada para além da questão das autorizações de investigação solicitadas e concedidas no território espanhol. Os Estados Unidos desenvolveram uma estratégia de exportação para os países da União Europeia por parte de sua produção de gás natural não convencional (gás de xisto), obtido por fraturamento, por meio de metaneiros. Estas exportações de energia dos EUA para a Europa visam reduzir o papel da Rússia como principal fornecedor de gás nos países do continente Central e Oriental dentro da disputa inter-imperialista desenvolvido entre as duas potências nos últimos anos de disputa geopolítica. Por outro lado, essas importações provocaram a rejeição de grupos ambientalistas dentro das exigências de políticas para mitigar a mudança climática e a transição energética. Neste trabalho, será realizado um estudo sobre a evolução das importações de gás natural liquefeito em Espanha e em toda a União Europeia nos últimos anos, especificamente, o aumento do fornecimento procedentes das explorações de fracking dos Estados Unidos. Além disso, o papel da Espanha na geopolítica global de fornecimento de energia é analizado como um dos principais importadores de gás natural liquefeito após o Japão, Coreia do Sul, China, Índia, Taiwan e Reino Unido serão analisados. O estudo dessas estatísticas mostra que, em 2017, os Estados Unidos se tornaram o sexto maior exportador de gás natural liquefeito e a Espanha seria o quinto principal destino dessas trocas emergentes. A União Europeia recebeu 11,2% do total de GNL exportado pela primeira economia do mundo.

Palavras-chave: Gás natural liquefeito; fracking; shale gás; importações; geopolítica da energia.

ABSTRACT

In the last five years, the debate about fracking has been wider than the question of hydrocarbon research permits granted in Spain. The United States has developed an export strategy for shale gas production to European Union countries. These exports to Europe are aimed at reducing the role of Russia as the main gas supplier in the countries of Central and Eastern Europe. On the other hand, these imports have been rejected by environmental groups. This article studies the evolution of liquefied natural gas imports in Spain and the European Union, especially imports from the United States. In addition, I will analyse the role of Spain in the geopolitics of energy. Spain is one of the main importers of liquefied natural gas, after Japan, South Korea, China, India, Taiwan and the United Kingdom. In 2017, the United States became the sixth largest exporter of liquefied natural gas (LNG) and Spain was the fifth main destination of these emerging exchanges. In addition, the European Union received 11.2% of the total LNG exported by the world’s first economy.

Keywords: Liquefied natural gas; fracking; shale gas; imports; geopolitics of energy.

RÉSUMÉ

Au cours des cinq dernières années, le débat sur le fracking a été plus large que la question des permis de recherche d’hydrocarbures délivrés en Espagne. Les Etats-Unis ont mis au point une stratégie d’exportation vers les pays de l’Union Européenne de ses productions de gaz naturel non conventionnel (gaz de schiste) obtenus par fracturation hydraulique. Ces exportations d’énergie des États-Unis vers l’Europe visent à réduire le rôle de la Russie entant que principal fournisseur de gaz dans la partie centrale et orientale du continent Européen. En outre, ces importations ont soulevé des groupes environnementaux rejetant la demande de permis en raison de la politique de changement climatique et de transition énergétique. Dans cet article, nous analyserons l’évolution des importations de gaz naturel liquéfié en Espagne et à l’Union Européenne, en particulier les importations en provenance des États-Unis. En outre, le rôle de l’Espagne dans la géopolitique mondiale des flux d’approvisionnement en énergie sera analysé comme l’un des principaux importateurs de gaz naturel liquéfié, après le Japon, la Corée du Sud, la China, l’Inde, Taiwan et le Royaume-Uni. En 2017, les États-Unis sont devenus le sixième exportateur de gaz naturel liquéfié (GNL) et l’Espagne était la cinquième destination exchanges émergentes. En outre, l’Union Européenne a reçu 11,2% du total de GNL exporté par la première économie mondiale.

Mots clés: Gaz naturel liquéfié; fracking; shale gaz; importations; géopolitique de l’énergie.

I. Introducción

En los últimos años, Estados Unidos ha desarrollado una estrategia de exportación hacia los países de la Unión Europea de parte de sus producciones de gas natural no convencional (shale gas), obtenido por fracking, a través de buques metaneros. Estas exportaciones tienen como objetivo la disminución del papel de Rusia como principal suministrador gasístico en los países del centro y este del continente, dentro de la disputa geopolítica inter-imperialista desarrollada entre ambas potencias en los últimos años (Chanis, 2012; Medlock, Jaffe, & O’Sullivan, 2014). Por otra parte, estas importaciones han suscitado en Europa el rechazo de grupos ecologistas dentro de las demandas de políticas de mitigación del cambio climático y de transición energética. Además, uno de los principales receptores de estas exportaciones energéticas estadounidenses está siendo España, que se encuentra entre los primeros importadores de gas natural licuado del mundo tras Japón, Corea del Sur, China, India, Taiwán o Reino Unido.

Este relativo importante potencial papel de España como Estado-nodo en las entradas de importaciones de gas natural licuado en Europa Occidental y el conjunto de la Unión Europea se enmarca dentro de las políticas público-privadas de potenciación del gas natural frente a los otros combustibles fósiles (petróleo y carbón), que ha conllevado el apoyo al desarrollo de las infraestructuras portuarias y de licuefacción-regasificación adecuadas al respecto. Por su parte, estas políticas como se analizará han ido unidas a la ampliación y diversificación de los países origen de las importaciones de GNL que llegan al país (López Pérez, 2017; Prontera, 2018). Así que se analizará cómo ha irrumpido el gas estadounidense hasta el momento en el mercado gasístico europeo en base a las estadísticas de los últimos años y el papel estratégico que España tiene en ese sentido en las estrategias energéticas de las administraciones estadounidenses en el contexto de los acuerdos internacionales firmados en la última década entre la Unión Europea y Estados Unidos, como el Transatlantic Trade and Investment Partnership (TTIP), o Acuerdo Transatlántico para el Comercio y la Inversión (Taibo, 2015), y las políticas del actual presidente Donald Trump:

“El mayor impulso para la política de EEUU proviene de las preocupaciones de los europeos sobre su dependencia energética de Rusia (…) Tras la cumbre entre EEUU y la UE en Bruselas en marzo de 2014, ambas partes publicaron una declaración conjunta que reafirma el apoyo a la cooperación en materia de seguridad energética y da la bienvenida a la perspectiva de las exportaciones estadounidenses de GNL en el futuro.” (Cimino & Hufbauer, 2014, p. 8).

“Los representantes de la industria y los funcionarios de la Administración Trump continúan abogando por el aumento de las exportaciones de gas natural de los EEUU.” (Pierce, Boudet, Zanocco, & Hillyard, 2018, p. 672).

El objetivo de este artículo es analizar y poner la atención sobre la otra cara del debate respecto al fracking en Europa y España en particular, que es la referente a las importaciones de gas procedentes del boom de dicha técnica en EEUU, enlazando así con el movimiento global contra la fractura hidráulica. Dicho movimiento apuesta por la superación de un modelo energético dominado por los hidrocarburos frente a aquellas agendas oficiales que defiende la expansión del gas natural como una energía más limpia y protagonista de una transición energético-ecológica. Las organizaciones ecologistas defienden que dicha política no es una solución para el cambio climático además de que una parte creciente de dicho recurso procede ya de fuentes no convencionales obtenidas por métodos como la fractura hidráulica, con impactos ambientales como la liberación a la atmósfera y a acuíferos de metano (Osborn, Vengosh, Warner, & Jackson, 2011; Pandey et al., 2019), que es precisamente uno de los gases que contribuye al incremento del efecto invernadero. En conclusión, la cuestión de investigación central del presente trabajo es el análisis de la evolución en los últimos años de las exportaciones de gas natural desde Estados Unidos a España y a la Unión Europea en conjunto con relación al contexto de políticas de diversificación de los suministradores de dicha fuente energética en los países del viejo continente.

1. Fuentes y metodología

Básicamente, se tomarán los datos ofrecidos por los informes anuales del BP Statistical Review of World Energy para su explotación estadística, análisis y representación gráfica. Las variables de análisis expuestas serán la evolución de la producción y consumo de gas natural a nivel mundial, evolución de la producción de gas natural en Estados Unidos, evolución de las exportaciones de gas natural licuado (GNL) desde Estados Unidos, destino de las exportaciones estadounidenses de GNL en el último año disponible, origen de las importaciones de GNL en la Unión Europea en el último año disponible, importaciones de gas natural en España por gasoductos y mediante GNL, origen de las importaciones de GNL en España en el último año disponible y su evolución y el peso de España en las importaciones de GNL que recibe la Unión Europea (cuadro I) .

Junto a dicho análisis estadístico, se realizará un repaso de las políticas llevadas a cabo por las Administraciones de ambos lados del Atlántico, que al mismo tiempo explican la evolución de las cifras ofrecidas al respecto. Para ello se llevará a cabo una revisión bibliográfica de los artículos académicos, obras e informes oficiales relacionados. Por lo tanto, se intentarán explicar las cifras ofrecidas en la estadística como consecuencia y resultado de las directrices de política energética internacional impulsadas hace unos años, proceso en el que actualmente se hallarían inmersos los mercados energéticos estadounidenses y europeos.

II. La apuesta por el gas natural

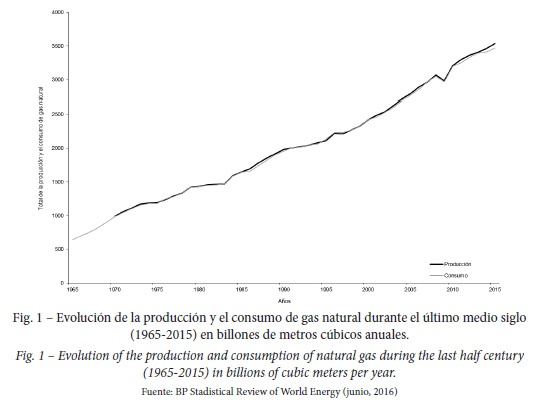

El sector petrolero al mismo tiempo que intenta retardar el momento del pico del petróleo para seguir manteniendo la hegemonía sobre la energía y su enorme poder, está potenciando el gas como posible sucesor del petróleo como principal fuente del sistema energético mundial. De hecho, ha tenido una evolución en su producción y consumo más rápida que la del petróleo (fig. 1 ), destacando únicamente un cierto retroceso en los inicios de la crisis financiera mundial en 2007-2008. Actualmente, y a diferencia del otro hidrocarburo, presenta unos niveles de producción anuales algo superiores a los de consumo.

En principio, todo apunta a que las “naciones industrializadas dependerán cada vez más del gas natural” (Klare, 2006, p. 50). Esta creciente importancia ya está empezando a tener repercusiones sobre la geopolítica de la energía, siendo un factor clave “la fuerte concentración de reservas en un número reducido de países productores” (Klare, 2006, p. 51). En el caso de la Unión Europea, esto supone el mantenimiento de la dependencia exterior para su suministro energético ante el estancamiento o declive de los productores del continente:

“Respecto a la oferta doméstica, la producción noruega sigue aumentando. Sin embargo, la producción holandesa es plana, las producciones de Reino Unido y otros países de Europa continental están en declive (…) La UE (…) tendrá que realizar nuevos acuerdos de compra de gas mediante la diversificación de sus proveedores para no enfrentar la escasez.” (Bilgin, 2009, p. 4482).

En tal sentido, la literatura académica de hace unos años ya apuntaba a la probabilidad de que el gas natural se convirtiese en la principal fuente de la matriz energética de la Unión en el horizonte de 2030, tal como proponen los planes energéticos comunitarios (Bilgin, 2009).

1. El auge del gas natural licuado (GNL)

Una forma que en particular está tomando relevancia es el gas natural licuado (GNL), con el que se aminoran las dificultades que hay para el transporte de esta fuente de energía. El GNL es transportado por vía marítima, así que el gas es licuado a temperaturas muy bajas (alrededor de -160ºC) y una vez llegado a puerto, es reconvertido en gas sometiendo el líquido a altas temperaturas. A pesar de los altos costes del proceso, se están extendiendo las terminales de GNL en puertos de diversas partes del mundo, como Estados Unidos, Qatar o China. No obstante, el avance técnico ha permitido en las últimas décadas, un abaratamiento de los costes de este transporte:

“El coste de este transporte se ha reducido sustancialmente al incrementarse rápidamente la capacidad que pasó de los pocos miles de metros cúbicos iniciales a los buques actuales, con una capacidad superior a los 100 000 metros cúbicos.” (Locutura Rupérez, 2015, p. 31).

De este modo, el sector petrolero está buscando diversas formas de perpetuarse, usando la gran influencia y dominio público de sus corporaciones y grupos de presión (lobbies), bajo el argumento y el hecho de que el gas es menos contaminante que las otras fuentes fósiles (petróleo y carbón): “emana cerca de la mitad del dióxido de carbono comparado con el carbón, por un valor energético equivalente, y una tercera parte comparado con el petróleo” (Klare, 2006, p. 51).

La expansión del mercado de gas natural licuado redunda al mismo tiempo en el crecimiento y la transformación de los mercados de gas natural, que están en un proceso de integración global frente a los mercados de escala regional basados en el transporte por gasoductos (Bridge & Bradshaw, 2017). De hecho, “British Petroleum pronosticó que el GNL sustituirá al gas de gasoducto como la forma más frecuente de gas natural comercializado a nivel regional a principios de 2020” (Schach & Madlener, 2018, p. 438).

En los estudios de agencias de la energía e instituciones oficiales, pronostican un gran incremento de la demanda de gas natural licuado y se apunta además a la posibilidad de que irrumpan nuevos exportadores cuyo papel en el mercado de GNL ha sido discreto hasta ahora, caso de Rusia, con las consiguientes consecuencias geopolíticas:

“Las estimaciones y los pronósticos desde la perspectiva de la futura demanda mundial de GNL han sido realizados por varias instituciones, entre las cuales las estimaciones más altas y más bajas de la demanda futura de GNL se estiman en 500 y 250 millones de toneladas, respectivamente. Según la Agencia Internacional de la Energía, la demanda mundial de GNL alcanzará 335 y 495 millones de toneladas en 2020 y 2030, respectivamente.” (Varahrami & Saeed Haghighat, 2018, p. 375).

“(…) la entrada de Rusia en la competencia de suministro de GNL probablemente exacerbará las tensiones políticas entre este país y Estados Unidos. Desde la revolución del gas de esquisto, los EEUU han intentado desafiar permanentemente la posición dominante del mercado ruso en Europa.” (Schach & Madlener, 2018, p. 447).

Por el momento, lo que ofrece la evolución de años recientes es un importante incremento del mercado mundial de gas natural licuado en lo que llevamos de siglo XXI, con un crecimiento del total de exportaciones mundiales ininterrumpido desde 2001 hasta 2011 (con una cierta ralentización y estancamiento entre 2007 y 2009 debido a la crisis económica mundial), un ligero retroceso entre 2012 y 2013 debido a la segunda fase de recesión en las principales economías del centro y una vuelta a la expansión desde 2014 hasta la actualidad (fig. 2). En comparación con el mercado del gas por gasoductos, el GNL ha ido adquiriendo más peso, si en 2001, representaba el 34,75% sobre en relación al transportado por gasoductos, la proporción pasó a ser del 53,11% en 2017 (calculado en base a los datos ofrecidos por BP Stadistical Review of World Energy). El principal factor que explica el auge más intenso entre 2009 y 2011, y 2016-2017 fue el importante aumento de la demanda de los países asiáticos, especialmente China e India, con unas economías más dinámicas que las de Occidente y unas políticas de reducción de la dependencia del carbón a favor del gas natural.

A grandes rasgos, el gas natural licuado ha ido introduciendo modificaciones en los mercados energéticos además de suponer un factor clave en las economías de distintos países:

“El GNL apenas tiene cincuenta años de vida. Su rápido desarrollo dio acceso al gas natural a países como Japón, Corea, España y fue pieza clave para su desarrollo económico. Para los productores -Argelia, Trinidadpronto se convirtió en la piedra sillar de sus economías, y ha puesto a Qatar en el mundo en la posición en la que hoy conocemos.” (Locutura Rupérez, 2015, p. 64).

III. Fracking en Estados Unidos y exportaciones de gas

La reciente expansión de la producción del gas natural en los EEUU con el fracking ha convertido al país en el mayor productor mundial de gas natural desde 2009 (Arora & Cai, 2014; Alhajji, 2017), y eso ha generado expectativas entre las autoridades de la primera potencia global en convertir al país en exportador de dicha fuente de energía:

“En 2016, el 96% del gas natural producido en EEUU se consumió en el país, pero las exportaciones alcanzaron niveles récord. En 2017, por primera vez en casi 60 años, los EEUU se convirtieron en un exportador neto de gas natural y se espera que siga siéndolo en un futuro cercano (…) De hecho, la Administración de Trump ha convertido a la exportación de gas natural en fundamental para su agenda de dominio de la energía (…).” (Pierce et al., 2018, p. 666).

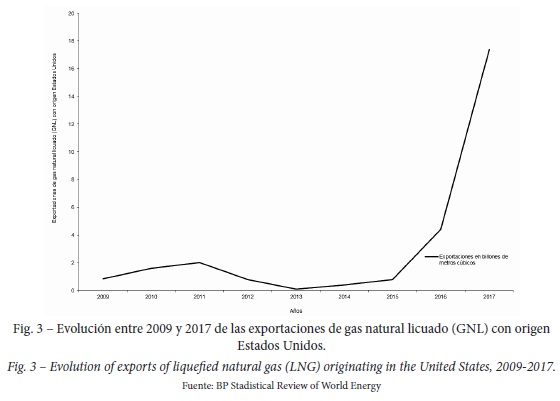

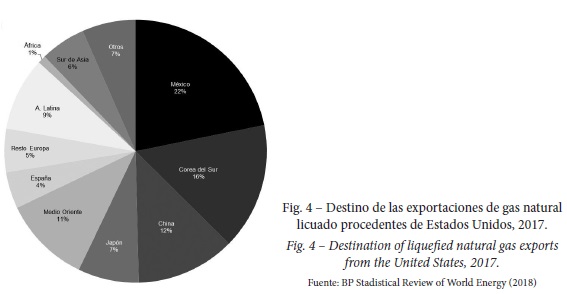

Como se puede ver en la figura 3, las exportaciones de gas natural licuado procedente de Estados Unidos al resto del mundo se han multiplicado casi 17 veces en apenas 2 años. El incremento en la producción gasística del país a través de la técnica de la fractura hidráulica y el aumento del apoyo gubernamental a este tipo de explotaciones con la llegada de la Administración Trump a la Casa Blanca han actuado como elementos clave para explicar esta evolución, tal como se citaba anteriormente. En ese sentido, el país norteamericano se ha convertido en el pasado año 2017 en el sexto exportador de GNL tras Qatar, Australia, Malasia, Nigeria e Indonesia. Respecto a los destinos de sus exportaciones se puede decir que son variados y diversos, teniendo a México como principal destinatario mientras que España es el quinto destino (fig. 4).

El auge de la fractura hidráulica en Estados Unidos puede ser considerado como un antecedente de la profunda caída de los precios del petróleo durante 2014-2016 (Auping, Pruyt, de Jong, & Kwakkel, 2016), debido al aumento de la oferta de hidrocarburos que supuso y al hecho de que permitió al país a incluso llegar a ser autosuficiente en gas natural (no en petróleo). De hecho, la todavía primera potencia global ha cambiado de forma notable sus políticas al respecto: “(…) frente a aquella política de precios altos y devaluación del dólar, la prioridad para Washington sería la de hacer descender como sea el precio del petróleo para re-preciar el dólar ante Rusia, China y la Unión Europea” (Fraguas, 2016, p. 158). Por el contrario, los estados petroleros rentistas basados en un modelo extractivista asentado en la obtención de rentas de los hidrocarburos sufrieron una situación de retroceso económico y creciente inestabilidad debido a los recortes en los presupuestos públicos, el aumento del desempleo (especialmente el juvenil) y la disminución de las reservas monetarias.

Por tanto, la disminución de los precios del petróleo, una de cuyas causas fue la denominada “shale revolution” (Bataa & Park, 2017) en principio favoreció a las economías del centro y perjudicó a las periféricas o semiperiféricas con modelos extractivistas y escasa diversificación sectorial, casos de Rusia, Kazajstán, Azerbaiyán, Argelia o Arabia Saudí, entre otras. En paralelo a esto, frente a las visiones más optimistas sobre la denominada “revolución del shale” estadounidense, cabría destacar algunas reflexiones como la incertidumbre que genera la prolongación en el tiempo de un modelo energético que sigue basado en las fuentes fósiles (Heinberg, 2014) o si realmente Estados Unidos puede “independizarse” energéticamente confiando en la producción de un recurso finito y muy dependiente de las fluctuaciones de precio en el mercado mundial:

“Uno de los interrogantes planteados por la revolución del shale estadounidense ha sido si la explotación de tales recursos podría servir como un medio transitorio hacia las fuentes de energía renovables. Una vez más, los expertos siguen divididos sobre el tema. Por un lado, están los que creen que los recursos de esquisto son la clave de la independencia energética de Estados Unidos y, por otro, los que lo ven como un espejismo en el horizonte.” (Castro, Verga, & Viberti, 2016, p. 52).

A esas cuestiones habría que añadir los problemas de viabilidad ambiental relacionada con los desarrollos del shale gas o gas de esquistos, relacionados con la contaminación de las aguas subterráneas y superficiales, la necesidad de empleo de un notable volumen de recursos hídricos, las fugas de metano o la sismicidad inducida, entre otros fenómenos (Murtazashvili & Piano, 2019).

IV. Importaciones de gas natural licuado en la Unión Europea y deterioro de las relaciones con Rusia

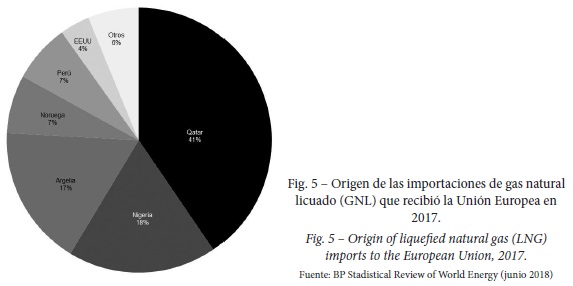

Del total de exportaciones estadounidenses de gas, un 11,2% estuvieron dirigidas hacia países miembros de la Unión Europea, lo que en conjunto la convierte en una de las principales receptoras del gas estadounidense junto a México o Corea del Sur. A su vez, y tomando el conjunto de lo que la UE importa de gas natural licuado, es cierto que EEUU no se encuentra entre los principales orígenes, ya que apenas supone un 3,7% muy alejado de otros proveedores como Qatar, Argelia o Nigeria (fig. 5). Es el hecho de que dichas importaciones sean en gran medida procedentes de los principales campos de fractura hidráulica de EEUU lo que ha determinado el debate y la mayor atención puesta respecto al gas procedente de otros destinos y de explotaciones convencionales.

Esta política exportadora de Estados Unidos hacia Europa en cierto modo tiene como objetivo un socavamiento de la posición negociadora de Rusia relativa a sus vecinos por el suministro de gas (Kim & Blank, 2014); todo esto en un contexto político en el que la mayor parte de los antiguos países formantes del Pacto de Varsovia han pasado al área de influencia atlantista-estadounidense bajo la Organización del Tratado del Atlántico Norte (OTAN). Muchos de estos gobiernos del centro y centro-este europeo rechazan que su consumo energético dependa del Kremlin y han visto tanto en la extracción de sus recursos propios como en la importación de gas estadounidense una forma de terminar con dicha dependencia. Por la parte rusa, esto supone además de un problema para su economía (déficit presupuestario por descenso de precios y pérdida de mercados de exportación), un debilitamiento de la utilización del gas como arma política respecto a Europa. Así que la fractura hidráulica sería otro elemento más de la continua disputa Estados Unidos-Rusia por la hegemonía política en los Estados miembros de la Unión Europea, al que se suman las prolongadas discusiones y competencia por los distintos trazados proyectados de gasoductos que parte de Rusia hacia Centroeuropa (ruta por el Báltico, por Ucrania, por el Mar Negro, por Turquía), en los que se entremezclan las alianzas y fobias interestatales. Por el momento, las autoridades de la Unión Europea se muestran a favor de dicha política de aumento de los suministros gasísticos desde Estados Unidos y para ello, se comprometen a llevar a cabo una serie de inversiones de infraestructura ligadas en todo caso a la expectativa de unos precios competitivos (Comisión Europea, 2018). Además, este aumento de las exportaciones de GNL estadounidense se ha visto impulsado por una disminución importante de los precios, que pasó de una media de 15,66 dólares por 1000 pies cúbicos en 2014 hasta 4,69 dólares en 2017 según los datos de US Energy Information Administration.

Mientras, ante los crecientes conflictos con los Estados europeos, las autoridades de Moscú han vuelto su mirada hacia el este, hacia Asia, como mercados en los que enfocar sus exportaciones de hidrocarburos. China sería así el destino prioritario como potencia en emergencia muy necesitada de crecientes importaciones energéticas para satisfacer sus todavía elevadas tasas de crecimiento económico anual, a pesar de la desaceleración que experimentó en los últimos años. Todo esto depende de la estrategia estadounidense respecto a los mercados de energía asiáticos o la decisión de la propia China sobre la explotación o no de sus recursos de shale gas (Kim & Blank, 2014). Probablemente, el juego por las hegemonías políticas sobre las ex repúblicas soviéticas de Ucrania, el Cáucaso y Asia Central ahonde en la complejidad de los intercambios energéticos en un futuro.

En el campo energético, por tanto, Europa muestra su dependencia exterior y por tanto, la debilitad relativa de sus modelos de producción y consumo:

“La UE es, ciertamente, poderosa a priori, económica, comercial y militarmente; pero (…) tiene su talón de Aquiles, su hoja de Sigfrido: la energía: Los países europeos, con la excepción de Gran Bretaña, Noruega y Países Bajos (…), son importadores netos de gas y petróleo, por el hecho simple de carecer de ellos, salvo por los yacimientos del mar del Norte y del mar de Barents, insuficientes por sí mismos para abastecer la creciente demanda de energía europea. Rusia, poseedora de algunas de las mayores reservas de petróleo y gas del mundo, es su mayor proveedor, tanto, que algunos países dependen un 100 por 100 del gas ruso y en otros la dependencia alcanza casi el 70 por 100 de su consumo.” (Zamora, 2018, p. 26).

Este importante papel de Rusia en los suministros energéticos de gran parte de Europa constituye una y otra vez la base del debate sobre una posible diversificación de fuentes además de plantear la necesidad o no del establecimiento de una política energética común entre los Estados miembros de la Unión Europea, que a su vez cuentan con unos intereses divergentes y contrastados. Al respecto, existe variedad de opiniones tanto a nivel político como académico:

“La Unión Europea sigue siendo un protagonista de gran complejidad en el campo de la política energética. Tiene lugar una división compleja de competencias energéticas entre sus órganos supranacionales y los estados miembros (…). Normas comunes de la UE coexisten con políticas de los países miembros tremendamente independientes, en especial en el ámbito internacional. La división del trabajo entre la Comisión Europea, el Servicio de Acción Exterior y los estados miembros no siempre es clara.” (Youngs, 2014, p. 55).

“Una percepción común es que existe un potencial para un mayor poder de negociación hacia Rusia a partir de una política energética común de la UE. Nuestro estudio indica que esta es una verdad con ciertos matices. Algunos Estados miembros de la UE podrían estar peor si negocian con Rusia con una política energética externa común, ya que tendrían que llegar a un acuerdo con otros 26 Estados sobre una estrategia energética común hacia Rusia.” (Harsem & Claes, 2013, p. 791).

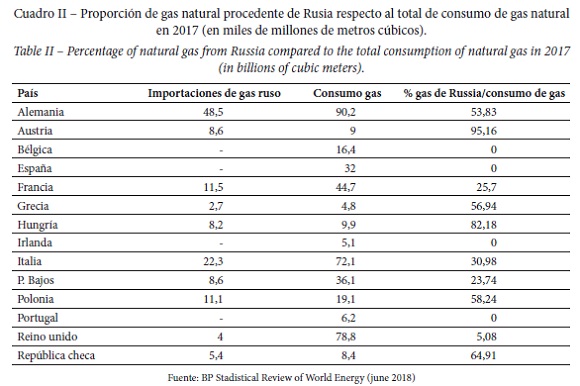

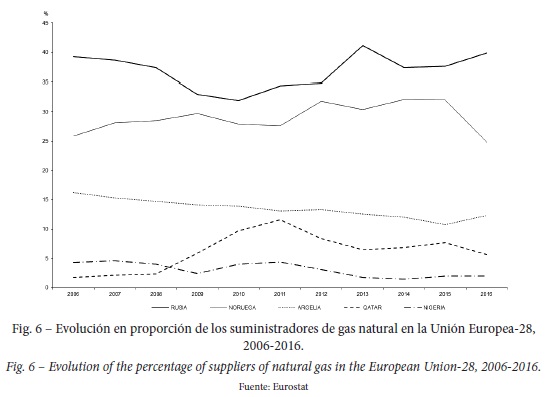

Son los países del centro y este del continente, la mayoría de ellos integrados a partir de la ampliación de 2004, los que tienen unos mayores niveles de importación de gas (por gasoducto) desde Rusia, mientras que países como España se encuentran en la proporción más baja o directamente inexistente (cuadro II). Por otro lado, tomando el conjunto de la Unión, el peso de Rusia ha tenido altibajos en la última década si bien siempre se ha mantenido entre un 30 y un 40% del gas importado (fig. 6).

V. Importaciones de gas natural licuado en España

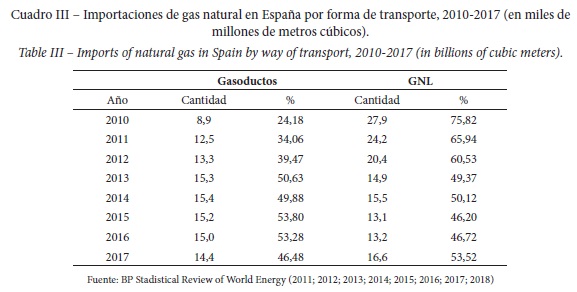

En el caso de España, las importaciones de gas natural licuado han tenido un peso fluctuante sobre el total del gas natural. Tras perder peso desde un 75% en 2010 hasta representar menos de la mitad en 2015 y 2016, en 2017 se recuperó ligeramente para volver a representar más de la mitad de la mitad de las importaciones de gas (cuadro III). Además, es el principal destino de los intercambios de GNL de la Unión Europea (British Petroleum, 2018). Por otra parte, esas variaciones en el peso de las importaciones de GNL en la primera mitad de la década de 2010 tienen una estrecha relación con los cambios en el mix energético de Japón, que cerró sus centrales nucleares tras el accidente de Fukushima de 2011 y eso se tradujo en una mayor presión sobre el mercado mundial del gas. De hecho, el país asiático pasó de consumir 94,5 miles de millones de metros cúbicos de gas en 2010 hasta unos 118 en 2014 según los datos del Stadistical Review of World Energy de BP.

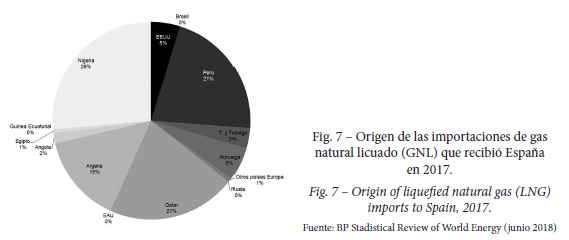

Los principales suministradores de gas natural licuado son, por este orden, Nigeria, Perú, Qatar, Argelia, Noruega y EEUU (fig. 7). En este último caso, la proporción que representa se puede considerar discreta (sin llegar al 5%), pero al igual que se ha mencionado anteriormente, ha tenido la atención de diversos sectores como grupos de defensa del medio ambiente, ya que constituye gas no convencional o shale gas procedente de explotaciones de fracking. Esta diversidad de orígenes es el resultado de una política y/o estrategia de diversificación de suministradores puesta en marcha en los últimos años, tal como se analizará a continuación.

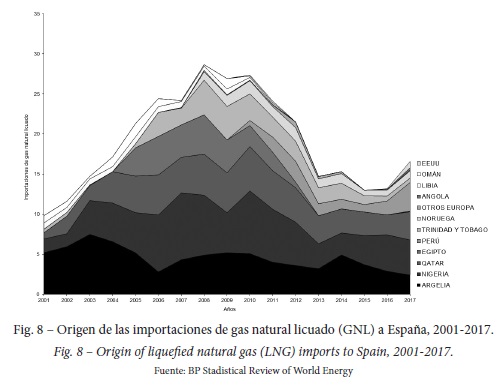

En comparación con el conjunto de la Unión Europa, España tiene un suministro por origen más amplio y diversificado. Mientras que, a nivel comunitario, el 40,48% del GNL procede de Qatar seguido de Nigeria (18,32%) y Argelia (17,22%), lo que representa más de tres cuartas partes del total; en España, el principal suministrador, en este caso Nigeria, apenas supone poco más de una cuarta parte (26,39%) seguido más de cerca por Perú (21,45%), Qatar (21,17%) y Argelia (14,54%). No obstante, dicha diversificación es un hecho que se remonta a poco más de hace una década, ya que, a principios del siglo XXI, el panorama de orígenes era bien diferente. El primer suministrador, Argelia, representaba más de la mitad de las importaciones en 2001, 2002 y 2003, y fue a partir de 2004 y 2005 cuando se fue diversificando la oferta hasta llegar a la situación de 2017. En el transcurso, han aparecido y desaparecido países exportadores de GNL a España, caso por ejemplo de Egipto o Libia, que tuvieron (especialmente en el primer caso) un cierto peso hasta el estallido de las revueltas de la primavera árabe en 2011-2012 (fig. 8). Por otro lado, han aparecido otros exportadores como Perú a partir de 2010, Noruega a partir de 2007, Angola en 2016 o Estados Unidos en 2016, según los datos ofrecidos por British Petroleum (2018). Esta diversificación es el resultado de unas políticas que entre otros objetivos pretendían conseguir tal fin:

“La estrategia española de GNL, para un país que aún no estaba conectado con la red europea, fue eficaz para garantizar el suministro de gas e infraestructuras adecuados para la creciente demanda interna (…) también fue eficaz para promover la diversificación de proveedores más allá del enfoque tradicional mediterráneo, debido a las actividades internacionales de un conjunto variado de empresas que operan en el mercado nacional que habían negociado y firmado contrato a medio y largo plazo con empresas productoras.” (Prontera, 2018, p. 537-538).

VI. Papel da España nos flujos de intercambio e infraestructuras globales de transporte de gas

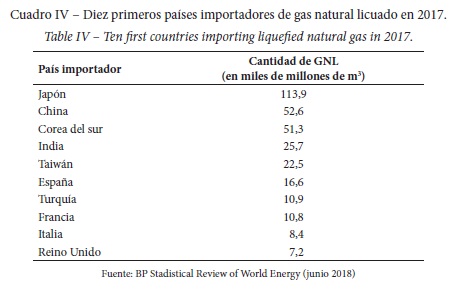

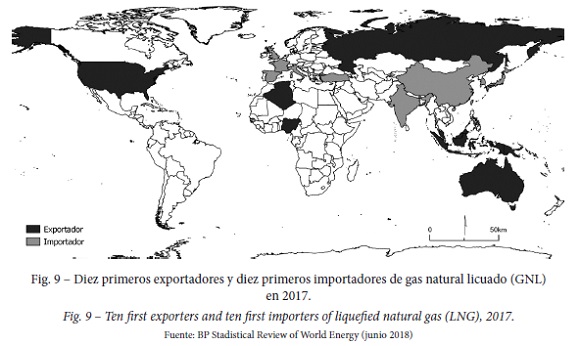

España en 2017 fue el sexto mayor importador a nivel mundial de gas natural licuado, tras una serie de países de Asia oriental y meridional como Japón, China, Corea del Sur, India o Taiwán. Por tanto, a nivel europeo se sitúa como el principal destino de este mercado energético, actuando por tanto como potencial puerta de entrada del GNL a Europa (García Delgado, 2018). Esto convierte al país ibérico en un punto clave en la estrategia estadounidense de disputar parte de los mercados europeos al gas ruso (cuadro IV y fig. 9).

Tal como se observa en el mapa (fig. 9), existen en la actualidad dos mercados importadores del gas natural licuado. Por un lado, está el llamado mercado atlántico (en el que se encuentra España, centrado en los países europeos) con Noruega, Libia, Nigeria, Trinidad y Tobago y Egipto entre sus principales suministradores, si bien Libia y Egipto disminuyeron sus exportaciones tras las tensiones políticas de 2011-2012. Por otro lado, está el mercado de Asia-Pacífico, que incluye entre los importadores a los máximos demandantes de GNL como Japón, Corea del Sur, China o Taiwán (Varahrami & Saeed Haghighat, 2018).

En el aspecto de las infraestructuras, España tiene actualmente siete plantas de regasificación de gas natural licuado: Mugardos, Gijón-El Musel, Bilbao, Barcelona, Sagunto, Cartagena y Huelva (cuadro V), además de existir en proyecto en Tenerife y Gran Canaria. La de Gijón se encuentra paralizada desde 2012 a través del Real Decreto-ley 13/2012, que adaptó la infraestructura al descenso de la demanda energética causado por la crisis económica; mientras que la más antigua es la de Barcelona que lleva en funcionamiento desde 1969 (López Pérez, 2017).

A nivel de Península Ibérica, habría que añadir la planta de Sines en Portugal. Toda esta infraestructura junto a la red de gasoductos existente a lo largo del país convierte a España en un polo importante a nivel mundial de regasificación, con la entrada hacia Europa de los recursos procedentes de Estados Unidos, Nigeria o Argelia. Este hecho es potenciado por parte de las políticas energéticas y las corporaciones gasistas, a través de iniciativas como la denominada CORE LNGas hive, proyecto que cuenta con la cofinanciación de la Comisión Europea y que según expone en su página tiene como objetivo el “desarrollo de la cadena logística integrada, segura y eficiente para el suministro de gas natural licuado como combustible en el sector transporte, especialmente marítimo, en la Península Ibérica. Estas políticas se enmarcan además en el marco de la llamada transición energética, aludiendo en los documentos oficiales al gas natural como energía “limpia” y “menos contaminante”. Este desarrollo se contextualiza al mismo tiempo en la expansión y reforzamiento constante de los mercados de gas natural licuado que marca una tendencia hacia la construcción de un mercado global del gas, hecho que la infraestructura por gasoductos no hacía posible (Del Valle Guerrero, 2014).

VII. Conclusiones

Diferentes gobiernos y corporaciones energéticas apoyan el desarrollo del gas natural como una forma de disminución de las emisiones de gases de efecto invernadero, basándose en el hecho de que dichas emisiones son menores que las del petróleo y el carbón. No obstante, ese planteamiento ignora las emisiones producidas durante la extracción o el debate al respecto a los posibles efectos contaminantes de métodos de extracción como la fractura hidráulica. En ese sentido, la apuesta de Estados Unidos por la exportación de gas natural hacia países europeos se enmarca en la disputa geopolítica por la influencia económica y política respecto a Rusia en los países del centro y este del continente, facilitada en este caso por un importante aumento de la producción de gas del primero gracias al fracking, lo que ha hecho descender el precio de sus exportaciones. Por su parte, las autoridades de la Unión Europea también están en la dinámica del incremento del gas natural en la matriz energética de los diferentes países miembros, con la contradicción de que eso en principio provoca una dependencia de los recursos procedentes de Rusia, hecho que no se encuentra entre los objetivos de la mayoría de los gobiernos del este del continente. Debido a esto, han potenciado políticas de diversificación de los aprovisionamientos de gas, lo que ha provocado un aumento de las importaciones de gas natural licuado (GNL). Esto al mismo tiempo, mantiene el peso de los combustibles fósiles en la matriz energética al mismo tiempo que se están aprobando los compromisos de reducción de gases de efecto invernadero en base a la ratificación de los Acuerdos del Clima de París de 2015 (Comisión Europea, 2016), cuestión esta que en los próximos años se verá en qué sentido se plasma en las políticas y se obtienen resultados en mayor o menor medida.

Con relación a lo anteriormente mencionado, los intercambios mundiales de gas natural licuado casi se han triplicado en las últimas dos décadas y cada vez supone una mayor proporción del negocio del gas natural, si bien todavía no ha alcanzado a los intercambios por gasoductos tal como algunos informes prevén para la próxima década. Dentro de ese mercado, España ocupa una posición importante como el sexto mayor importador de GNL, tras los países del este de Asia. Eso lo convierte en el principal nodo potencial del mercado gasístico atlántico, como entrada hacia Europa de los recursos procedentes del norte de África y de América; hecho que se evidencia por la mayor diversificación de los aprovisionamientos de gas que presenta España respecto al conjunto de la Unión Europea, donde la proporción de Qatar domina en el GNL y Rusia en la oferta por gasoducto. La organización y consolidación de dicho nodo en un futuro constituye una de las principales apuestas de futuro del sector del gas de España, que requeriría de la construcción de una red de interconexión con Francia (Rivas, 2018). Por otra parte, EEUU se ha convertido tras muchas décadas en exportador neto de gas tras la expansión de la producción de hidrocarburos no convencionales por la fractura hidráulica, de hecho, ha aumentado sus exportaciones en casi diecisiete veces entre 2015 y 2017 y van destinadas al vecino México y los mayores demandantes del este de Asia (Japón, China, Corea) en su mayor parte. España en 2017 fue el quinto mayor destino de estas exportaciones gasísticas estadounidenses, lo que convierte a la Península Ibérica en un punto esencial de la ruta, entendida como “itinerario preferente, bidireccional, reconocido, balizado y conservado, utilizado sin interrupción para el desplazamiento de personas o de bienes” (Huissoud & Gauchon 2013, p. 89), en la estrategia de diversificación de la oferta energética de la Unión Europea, que en el caso del gas pretende reducir el peso de los recursos procedentes de Rusia. Hasta el momento, por tanto, las estadísticas empiezan a mostrar unos primeros resultados de estas transformaciones en la geopolítica de la energía, con un mercado del GNL en alza y la aparición de nuevos exportadores inexistentes en el mercado hasta hace unos años. Será en los próximos años en los que se confirmarán o se estancarán esas tendencias, y en los que la Península Ibérica podría convertirse en el nodo de entrada del gas natural hacia Europa desde América.

REFERENCIAS BIBLIOGRÁFICAS

Alhajji, A. (2017). US tight oil and gas and its global impact. The Journal of World Energy Law & Business, 10(5), 404-414. DOI: 10.1093/jwelb/jwx025. [ Links ]

Arora, V., & Cai, Y. (2014). U.S. natural gas exports and their global impacts. Applied Energy, 120, 95-103. DOI: 10.1016/j.apenergy.2014.01.054. [ Links ]

Auping, W. L., Pruyt, E., de Jong, S., & Kwakkel, J. H. (2016). The geopolitical impact of the shale revolution. Exploring consequences on energy prices and rentier states. Energy Policy, 98, 390-399. DOI: 10.1016/j.enpol.2016.08.032. [ Links ]

Bataa, E., & Park, C. (2017). Is the recent low oil price attributable to the shale revolution? Energy Economics, 67, 72-82. DOI: 10.1016/j.eneco.2017.08.011. [ Links ]

Bilgin, M. (2009). Geopolitics of European natural gas demand: Supplies from Russia, Caspian and the Middle East. Energy Policy, 37, 4482-4492. DOI: 10.1016/j.enpol.2009.05.070. [ Links ]

Bridge, G., & Bradshaw, M. (2017). Making a global gas market: Territoriality and production networks in liquefied natural gas. Economic Geography, 93(3), 215-240. DOI: 10.1080/00130095.2017.1283212. [ Links ]

British Petroleum. (2018). BP Stadistical Review of World Energy June 2018. Retrieved from https://www.bp.com/content/dam/bp/en/corporate/pdf/energy-economics/statistical-review/bp-stats-review-2018-full-report.pdf [ Links ]

Castro, C., Verga, F., & Viberti, D. (2016). Global energy demand and its geopolitical and socioeconomic implications: which role would shale resources have? The Open Petroleum Engineering Journal, 9, 47-54. DOI: 10.2174/1874834101609010047. [ Links ]

Chanis, J. (2012). U.S. liquefied natural gas exports and America’s foreign policy interests. American Foreign Policy Interests, 34(6), 329-334. DOI: 10.1080/10803920.2012.742409. [ Links ]

Cimino, C., & Hufbauer, G. C. (2014). US policies toward liquefied natural gas and oil exports: An update. Peterson Institute for International Economics Policy Brief, 14-19. Retrieved from https://www.piie.com/sites/default/files/publications/pb/pb14-19.pdf [ Links ]

Comisión Europea. (2018). EU-U.S. Joint Statement of 25 July: European Union imports of U.S. Liquefied Natural Gas (LNG) are on the rise. Retrieved from https://europa.eu/rapid/press-release_IP-18-4920_en.htm [ Links ]

Comisión Europea. (2016). Factsheet on the Comission’s proposal on binding greenhouse gas emission reductions for Member States (2021-2030). Retrieved from http://europa.eu/rapid/press-release_MEMO-16-2499_en.htm [ Links ]

Del Valle Guerrero, A. L. (2014). El gas natural licuado y su impacto en la circulación de la energía. Análisis multiescalar [Liquefied Natural Gas impacts on the energy flow. Multiscale analysis]. Revista Transporte y Territorio, 11, 5-32. DOI: 10.34096/rtt.i11.653.

Fraguas, R. (2016). Manual de geopolítica crítica [Handbook of Critical Geopolitics]. Valencia: Tirant Humanidades.

García Delgado, P. J. (2018). Fracking, economía, energía y medio ambiente en España. Revista Internacional de Ciencias Sociales Interdisciplinares, 7(2), 1-22. DOI: 10.18848/2474-6029/CGP/v07i02/1-22. [ Links ]

Harsem, Ø., & Claes, D. H. (2013). The interdependence of European-Russian energy relations. Energy Policy, 59, 784-791. DOI: 10.1016/j.enpol.2013.04.035. [ Links ]

Heinberg, R. (2014). Fracking: el bálsamo milagroso. La falsa promesa del fracking hace peligrar nuestro futuro [Snake oil: Who fracking’s false promise of plenty imperils our future]. Barcelona: Icaria.

Huissoud, J. M., & Gauchon, P. (2013). Las 100 palabras de la Geopolítica [The 100 words of Geopolitics]. Madrid: Akal.

Kim, Y., & Blank, S. (2014). US shale revolution and Russia: shifting geopolitics of energy in Europe and Asia. Asia Europe Journal, 13, 95-112. DOI: 10.1007/s10308-014-0400-z. [ Links ]

Klare, M. T. (2006). La geopolítica del gas natural [The geopolitics of natural gas]. Revista Papeles, 93, 49-56.

Locutura Rupérez, E. (2015). Geoestrategia del gas natural licuado (GNL) [Geostrategy of Liquefied Natural Gas]. In Instituto Español de Estudios Estratégicos y Comité Español del Consejo Mundial de la Energía (Ed.), Energía y Geoestrategia 2016 [Energy and Geostrategy 2016] (pp. 27-64). Madrid: Ministerio de Defensa.

López Pérez, S. (2017). La Península Ibérica como hub de gas natural licuado [The Iberian Peninsula as a liquefied natural gas hub]. Información Comercial Española, ICE: Revista de Economía, 895, 61-72. DOI: 10.32796/ice.207.895.

Medlock, K. B., Jaffe, A. M., & O’Sullivan, M. (2014). The global gas market, LNG exports and the shifting US geopolitical presence. Energy Strategy Reviews, 5, 14-25. DOI: 10.1016/j.esr.2014.10.006. [ Links ]

Murtazashvili, I., & Piano, E. (2019). The political economy of fracking. Private property, polycentricity, and the shale revolution. Londres: Routledge. [ Links ]

Osborn, S. G., Vengosh, A., Warner, N. R., & Jackson, R. B. (2011). Methane contamination of drinking water accompanying gas-well drilling and hydraulic fracturing. Proceedings of the National Academy of Sciences, 108(20), 8172-8176. DOI: 10.1073/pnas.1100682108. [ Links ]

Pandey, S., Gautam, R., Houweling, S., Denier van der Gon, H., Sadavarte, P., Borsdorff… Aben, I. (2019). Satellite observations reveal extreme methane leakage from a natural gas well blowout. Proceedings of the National Academy of Sciences, 116(52), 26376-26381. DOI: 10.1073/pnas.1908712116. [ Links ]

Pierce, J. J., Boudet, H., Zanocco, C., & Hillyard, M. (2018). Analyzing the factors that influence U.S. public support for exporting natural gas. Energy Policy, 120, 666-674. DOI: 10.1016/j.enpol.2018.05.066. [ Links ]

Prontera, A. (2018). The new politics of energy security and the rise of the catalytic state in southern Europe. Journal of Public Policy, 38(4), 511-551. DOI: 10.1017/S0143814X1700006X. [ Links ]

Rivas, S. (2018, octubre). España, puerta de Europa para un gas natural que no dependa de Rusia [Spain, Europe’s gateway to natural gas that does not depend on Russia]. El Confidencial. Retrieved from https://www.elconfidencial.com/economia/2018-10-30/espana-energia-gas-natural-exportar-bra_1637371/

Schach, M., & Madlener, R. (2018). Impacts of an ice-free Northeast Passage on LNG markets and geopolitics. Energy Policy, 122, 438-448. DOI: 10.1016/j.enpol.2018.07.009. [ Links ]

Taibo, C. (2015). Para entender el TTIP. Una visión crítica del Acuerdo Transatlántico de Comercio e Inversiones [To understand the TTIP. A critical view of Transatlantic Trade and Investment Partnership]. Madrid: Libros de la Catarata.

Varahrami, V., & Saeed Haghighat, M. (2018). The assessment of liquefied natural gas (LNG) demand reversibility in selected OECD countries. Energy Reports, 4, 370-375. DOI: 10.1016/j.egyr.2018.05.06. [ Links ]

Youngs, R. (2014). La Unión Europea: pillados en una nueva geopolítica [The European Union: caught in a new geopolitics]. Vanguardia Dossier, 53, 54-62.

Zamora, R. A. (2018). Réquiem polifónico por Occidente [Polyphonic réquiem for the Western world]. Madrid: Foca.

Fuentes legales

Real Decreto-ley 13/2012, de 30 de marzo, por el que se transponen directivas en materia de mercados interiores de electricidad y gas y en materia de comunicaciones electrónicas, y por el que se adoptan medidas para la corrección de las desviaciones por desajustes entre los costes e ingresos de los sectores eléctrico y gasista. Retrieved from https://www.boe.es/boe/dias/2012/03/31/pdfs/BOE-A-2012-4442.pdf

Agradecimientos

La investigación para la realización de este artículo se apoya en la financiación del programa de Formación del Profesorado Universitario (FPU) del Ministerio de Educación y Formación Profesional de España.

Recebido: janeiro 2019. Aceite: novembro 2019.