Services on Demand

Journal

Article

Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkAnálise Social

Print version ISSN 0003-2573

Anál. Social no.232 Lisboa Oct. 2019

https://doi.org/10.31447/as00032573.2019232.03

ARTIGOS

Sobre o financiamento de um RBI em Portugal[1]

About financing a Universal Basic Income (UBI) in Portugal

Pedro A. Teixeira*

https://orcid.org/0000-0003-1101-809X

https://orcid.org/0000-0003-1101-809X

* Otto-Suhr Institut, Freie Universität Berlin. Ihnestrasse 21 - 14195 Berlim, Alemanha. pedro.teixeira@fu-berlin.de

RESUMO

Partindo de uma conceptualização que não entende o RBI enquanto substituto do Estado Social, analisamos as reais possibilidades de financiamento em Portugal e antecipamos as consequências da sua introdução sobre a distribuição de rendimentos. Analisamos as consequências da adopção de um modelo de financiamento com uma taxa plana ou com várias taxas nominais, argumentando que a primeira é fundamentalmente contrária às visões político-económicas subjacentes a um RBI de esquerda e que se conceba como instrumento de combate às crescentes desigualdades económicas. Por fim, sugerimos a urgente redefinição conceptual do RBI enquanto mero direito ou garantia fundamental in abstracto.

Palavras-chave: Rendimento Básico Incondicional; Financiamento; Desigualdade de rendimentos; Políticas Públicas.

ABSTRACT

Starting from a conception of UBI that does not regard it as a replacement for the Welfare State, this paper sheds some light on the financing and distributional impact of a UBI in Portugal. It provides a quantitative analysis of a flat tax vs. progressive nominal taxes as financing models. I argue that a flat tax proposal is directly opposed to the politico-economical views underlying a left-wing UBI conceived as an instrument to address economic inequalities. Finally, I argue that the UBI is in dire need of conceptual clarification: it should be posited merely as a fundamental right in abstracto.

Keywords: Universal Basic Income; Financing; Income inequality; Public Policy.

Consoante os propósitos estabelecidos para qualquer política económica financiada por dinheiros públicos, existirão sempre alternativas quanto ao seu método de financiamento: longe de ser um truísmo, é antes um facto que deve ser reafirmado. O que leva à escolha de um instrumento específico de financiamento é a combinação dos critérios políticos, económicos e sociais considerados mais apropriados para uma determinada política, ou até superiores a outros para além de quaisquer contingências. Alguns decisores, e teóricos de várias disciplinas, por vezes entregam-se à ideia de que ao conceberem certa política estão apenas a perseguir um objetivo exclusivamente económico, político, ou social. Este processo de separação, que habita cada vez mais frequentemente o discurso académico, apenas subsiste na medida em que permitimos que estas propostas façam o seu percurso sem se submeterem à análise crítica. A ausência da justificação política e económica de um objetivo social não representa, mesmo quando não intencional, um mero movimento de simplificação do problema. Ao invés, constitui a negação da complexidade dos problemas sociais, que é tanto um caminho para solução apressada dos mesmos como para a rejeição de políticas realmente necessárias, ainda que complexas.

Neste sentido, o debate quanto à justeza e necessidade da criação de um qualquer rendimento básico incondicional não pode permanecer preso em discussões estritamente filosóficas nem pode ater-se às tradicionais instâncias das lutas por “princípios”; tanto para defensores como para críticos, o conhecimento das possibilidades e limitações do financiamento de um rendimento básico incondicional (RBI), bem como das suas consequências económicas, são cruciais para a clarificação de falsos conceitos. No caso desta proposta, que nasce da interseção entre visões filosóficas, ideológicas e político-económicas frequentemente contraditórias entre si, cremos que a discussão quanto ao financiamento - ao fim e ao cabo, o RBI propõe-se muito simplesmente distribuir dinheiro pelos cidadãos ou residentes num Estado - mostrará uma certa indefinição ou hesitação conceptual, que a própria designação sugere.

Na verdade, poucos instrumentos político-económicos de redistribuição de rendimentos colocam o mesmo tipo de problemas na procura de um desenho de financiamento como um RBI. Esta dificuldade, tão frequentemente ignorada por defensores da medida e ainda de algum modo negligenciada na considerável literatura acumulada sobre o tema nas últimas décadas (Widerquist et al., 2013), decorre justamente da sua universalidade que, conjugada com a pretensão de estabelecer um valor mensal que permita cobrir razoavelmente os custos associados a uma vida digna, rapidamente eleva as necessidades de financiamento a valores que podem até superar o total das despesas do Orçamento de Estado (OE) ou do orçamento anual da Segurança Social (SS).

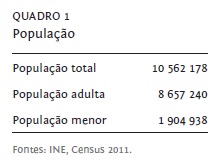

Na definição da estrutura de financiamento, independentemente de critérios de justiça e eficiência, deve colocar-se uma questão essencial: o que pretendem os defensores do rbi em relação às atuais despesas (e funções associadas) do Estado? Elucidemos um pouco esta questão com recurso a estimativas feitas a partir de números simples, que nos dão sempre um bom ponto de partida: um RBI de 1000€ mensais, considerando 12 pagamentos anuais[2], e distribuídos à totalidade da população residente em Portugal, representaria, no ano de 2011 (vd. [3], um montante total de cerca de 126 mil milhões de euros (74% do PIB português e 173% da despesa do OE). Um rbi de 420€ mensais, por sua vez, exigiria um financiamento total de 53,2 mil milhões de euros (31% do PIB português e 73% da despesa do OE). Mesmo um RBI de 200€ mensais - manifestamente aquém do nível suficiente para cobrir as necessidades básicas de vida em Portugal - requer um financiamento de cerca de 25,3 mil milhões de euros.

A ordem de grandeza destes valores ajuda a perceber que tais quantias, mesmo no caso mais modesto apresentado em cima, não poderão ser obtidas apenas através do aumento da despesa do orçamento de Estado que, condicionado pelas políticas de austeridade implementadas na última década e pelas restrições orçamentais impostas pelo Pacto Orçamental europeu, tem pouca margem para encetar políticas orçamentais expansivas desta magnitude sem uma alteração profunda destas condicionantes internas e externas. Apesar do impulso recente dado ao estudo de possíveis formas de financiamento de diferentes modelos de RBI noutros países europeus [e. g. Engelke (2014), Instituto de Segurança Social da Finlândia Kela (2016), Martinelli (2017)], durante bastante tempo o seu desenvolvimento conceptual foi sendo traçado sem se definir os pressupostos que permitiriam aferir tanto o real impacto socioeconómico do RBI como as suas possibilidades de financiamento, porventura devido à ramificação ideológica que de algum modo sustenta o movimento a favor da implementação desta política (De Wispelaere e Stirton, 2004). Não deve causar surpresa a presença daqueles que advogam a implementação de um rbi como um instrumento para a redefinição do papel do Estado ou para a total substituição de um supostamente “arcaico” Estado Social - veja-se a recente proposta de Thomas Straubhaar (2017), que no seu Radikale Gerecht propõe financiar um RBI na Alemanha através da reafetação de grande parte dos recursos financeiros gastos para financiar as despesas e prestações sociais da segurança social alemã, independentemente da natureza da despesa ou prestação e ignorando, por exemplo, o contrato implícito na promessa de uma pensão de velhice condizente com a carreira contributiva. A diminuição do papel do Estado enquanto empregador e prestador de bens e serviços, bem como a expansão da mercantilização de uma série de esferas de atividade são também visões subjacentes a certos projetos políticos vindos de libertarianismos de direita ( Murray e Borders, 2006; Murray 2008).

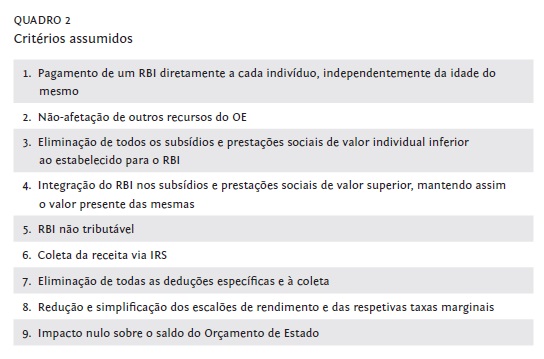

Assumamos como premissa deste artigo a recusa de uma estrutura de financiamento que contemple a diminuição das funções do Estado - opção que afastará imediatamente os proponentes do rbi que anseiam pela expansão da atividade privada, dita espontânea, cooperativa e social à custa da diminuição da esfera económica sob a alçada do Estado. Consideremos então duas propostas de financiamento que não contemple a reafetação da despesa do OE e que, pese embora acarrete ela própria uma problemática redistribuição de rendimentos, cuja discussão plena não podemos apresentar aqui, permite obter uma boa medida da sua exequibilidade: num primeiro cenário, correspondente ao mais modesto dos apresentados acima, seria criado um rbi de 200€ mensais; de acordo com a segunda proposta seria introduzido um RBI de 420€ mensais, que em 2011 equivalia ao Indexante dos Apoios Sociais (IAS), usado pelo Estado para o cálculo de diversos apoios e prestações. Para ambos os cenários, e em consonância com a discussão acima, foram seguidos os critérios resumidos no quadro 2.

Saliente-se ainda que, em contraste com os dois estudos acima referidos [Instituto de Segurança Social da Finlândia Kela (2016) e Martinelli (2017)], a metodologia aqui adotada é essencialmente macroeconómica e contabilística[4], visto que assenta na análise dos grandes agregados da despesa e receita na ótica do Estado e das estatísticas globais, e portanto não individualizadas, relativas ao pagamento de prestações contributivas e não contributivas e à distribuição de rendimentos. Os métodos baseados numa abordagem microeconómica e, no caso específico dos dois estudos mencionados, dependentes da construção de uma amostra, permitirão naturalmente uma análise mais fina e detalhada aos efeitos da introdução de um rbi, pelo que a abordagem aqui adotada comporta certas limitações, nomeadamente devido à ausência de dados agregados que permitissem contabilizar com exatidão algumas variáveis relevantes (por exemplo, o número de beneficiários de prestações da Segurança Social cuja soma das prestações recebidas, quando acumuláveis, é superior ao RBI a introduzir). Por outro lado, e dada o cariz intrinsecamente individualista do RBI, a ausência de microdados pode impedir-nos de reconhecer os efeitos positivos que o mesmo poderia ter sobre certos indivíduos, ainda que pertencem a agregados que possam sair prejudicados. Cremos, contudo, que a perspetiva agregada pode contribuir com valiosos elementos para a discussão sobre o tema do financiamento e do seu impacto sobre a curva de rendimentos.

Um método de financiamento que se pretenda viável será mais facilmente concebível partindo não de uma hipotética estrutura económica, mas antes de uma transição possível para um rbi plenamente desenvolvido, isto é, tendo em conta as prestações sociais já existentes cujo desígnio não está afinal distante daquele que o próprio RBI afirma alcançar. Sob esta perspetiva, os custos totais de financiamento tornam-se enganadores: o que é importante do ponto de vista do financiamento é estabelecer a carga fiscal adicional que seria necessária arrecadar para colocar de pé o RBI. Ora, existindo já um conjunto de prestações sociais pagas e administradas pelo setor público, uma primeira possibilidade seria conceber uma articulação do RBI com estas prestações. Consideremos agora o desenho de uma proposta, cujo aspeto fundamental consiste em recorrer à despesa dedicada às prestações contributivas e não-contributivas sem, no entanto, reduzir o valor mensal de qualquer prestação estabelecida para valores superiores ao RBI, protegendo dessa forma os direitos e expectativas dos beneficiários: a eliminação de todas as prestações sociais de montante inferior ao RBI (que seriam substituídas por este), e a integração do rbi em todas as prestações sociais e subsídios de valor superior.

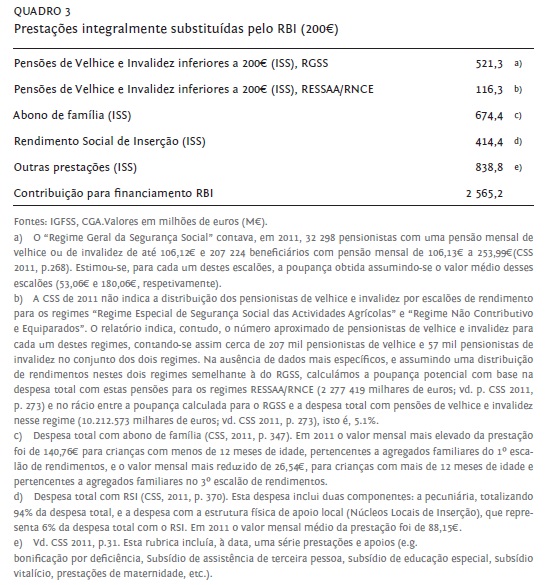

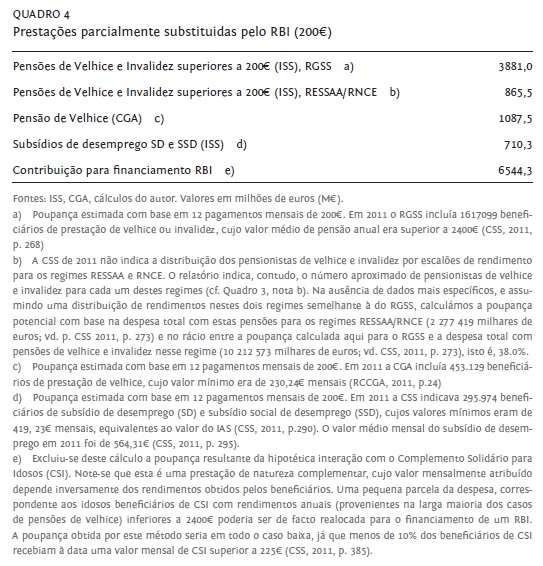

O cálculo do financiamento obtido através da interação de um RBI (definido neste caso para dois valores distintos) com as prestações já existentes e atribuídas pela SS e pela Caixa Geral de Aposentações (CGA), que obedece aos critérios 3 e 4 do Quadro 2, é realizado com base na informação disponível nos relatórios “Conta da Segurança Social de 2011” (CSS) e “Relatório e Contas da Caixa Geral de Aposentações de 2011” (RCCGA), publicados respetivamente pelo Instituto de Gestão Financeira da Segurança Social e pela Caixa Geral de Aposentações.

De acordo com os orçamentos da SS e da cga para o ano de 2011, o primeiro passo permitiria, no cenário de um RBI de 200€ mensais, uma poupança de cerca de 2,5 mil milhões de euros; com o segundo, a poupança potencialmente obtida seria de cerca de 6,5 mil milhões de euros (vd. Quadros 3 e 4).

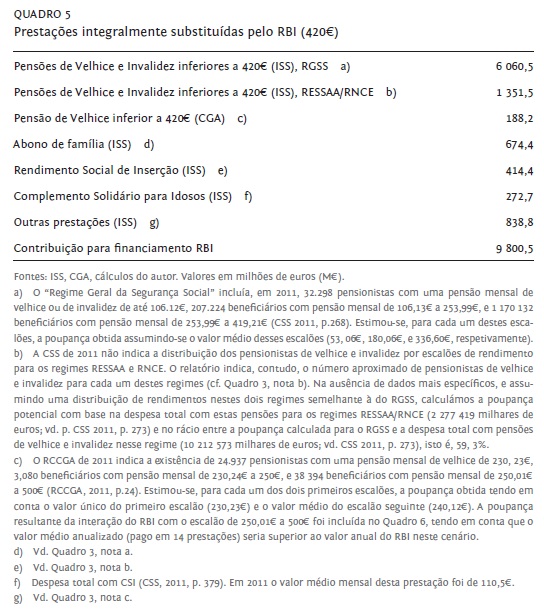

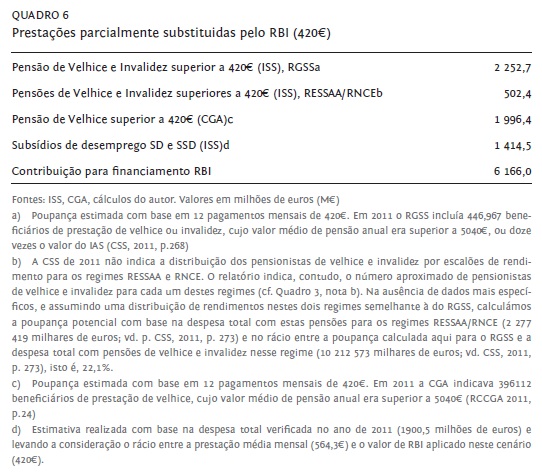

Para um RBI de 420€ mensais, o financiamento obtido através da eliminação de prestações inferiores e da integração do RBI em prestações de montante superior a 420€ mensais encontra-se resumido nos quadros 5 e 6.

Os quadros 4 e 6 incluem a substituição parcial, em montante absoluto igual ao RBI a introduzir, das pensões de velhice da SS e da CGA, nos subsídios de desemprego e na pensão de invalidez da SS. Importa salientar que não incluímos, nos quadros 3 a 6 acima, as despesas com pensões de sobrevivência, subsídio de doença e a “Ação social” da SS, que representaram em 2011 uma despesa conjunta de cerca de 4 mil milhões de euros,[5] nem se incluíram as despesas com a “Ação Social Escolar”, que não se incluem na conta da SS.[6] No caso das duas primeiras (pensões de sobrevivência e subsídio de doença) a exclusão deve-se à possível articulação destas prestações com outras já existentes, ao passo que a rubrica “Ação social” foi deixada de lado devido ao desdobramento destas despesas em diversas atividades.[7] Com a interação entre o RBI de 200€ mensais e as prestações existentes em 2011 ter-se-ia alcançado, uma poupança de aproximadamente 9,1 mil milhões de euros, que representaria aproximadamente 35% do montante total necessário. Para um RBI de 420€ mensais, o financiamento obtido por esta via atingiria cerca de 16 mil milhões de euros, representando assim 30% das necessidades globais de financiamento. A comparação entre estes dois cenários parece sugerir uma limitação importante: quanto maior o valor estabelecido para o RBI, maior será a poupança obtida com a combinação entre o rbi e as prestações existentes em termos absolutos, mas menor será o peso destas poupanças no financiamento total.

Faltaria ainda garantir, respetivamente, 65% do financiamento, ou 16,2 mil milhões de euros, para um rbi de 200€ mensais, e 70% do financiamento, ou 37,3 mil milhões de euros, para um RBI de 420€. Um RBI que pretenda contribuir para uma menor desigualdade na distribuição de rendimentos, intenção que animará os defensores de um RBI dito de esquerda, deverá ser conjugado com a reformulação do RBI.[8] E é aqui que as dificuldades inerentes ao financia-

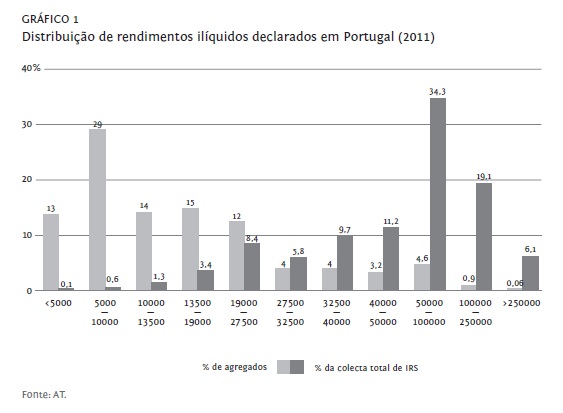

Em 2011, o montante total dos rendimentos declarados para apuramento do IRS foi de 84,5 mil milhões de euros, tendo sido cobrado o irs líquido total de 8,4 mil milhões (10% do rendimento bruto). As estatísticas relativas à cobrança de irs por escalões revelam vários aspetos importantes, dos quais salientamos dois: primeiro, que a estrutura de rendimentos em Portugal apresenta um notável enviesamento à esquerda[9], possuindo 71% dos agregados rendimentos até 19 mil euros anuais; segundo, que esses mesmos agregados apenas contribuem com 5,4% da coleta total de IRS (vd.Gráfico 1).

Devido à integração do rbi em pensões e prestações sociais de valor superior, e atendendo ao objetivo previamente assumido de não afetar o valor dessas prestações, teríamos de isentar boa parte dos agregados da alteração ao IRS[10]: dos 84,5 mil milhões de euros de rendimento ilíquido declarado em 2011, 20,8 mil milhões são relativos a rendimentos a pensões[11], o que significa que apenas se poderia alterar a tributação dos restantes 63,7 mil milhões de euros de rendimento ilíquido. Recorde-se ainda que, assumido o objetivo de não desviar fundos do oe, apenas a coleta de impostos adicional arrecadada com a alteração das regras do IRS poderia ser utilizada para o financiamento do RBI. Teríamos, portanto, de aumentar o IRS líquido em cerca de 16 mil milhões de euros, para um rbi de 200€, e em 37,3 mil milhões de euros, para um RBI de 420€, a partir de uma base fiscal significativamente menor, que corresponde essencialmente a rendimentos do trabalho dependente. Ou seja, o IRS líquido total teria de atingir num caso 24,4 mil milhões de euros (28% do rendimento total declarado, incluindo pensões) e noutro 45,7 mil milhões de euros (54% do rendimento total).

Chegados aqui, o financiamento de um RBI enfrenta a exigente tarefa de conjugar as necessidades de financiamento com o desejado aumento da progressividade da estrutura de rendimentos (ao longo dos vários escalões de rendimento, e não apenas das extremidades) e ainda com a manutenção dos incentivos para se permanecer no mercado de trabalho, sem os quais a própria base de financiamento se deterioraria. Contudo, dado o enviesamento à esquerda da distribuição de rendimentos portuguesa, bem patente no gráfico 1, e a atual estruturação jurídica do IRS, tal montante apenas poderia ser obtido sobrecarregando a tributação dos escalões intermédios. Sendo possível o aumento da base coletável do IRS através da eliminação das deduções específicas e das deduções à coleta, afigura-se ainda assim difícil conjugar o financiamento exclusivo via IRS com a intenção de aumentar os rendimentos após impostos da maior parte da população.[12] Por outras palavras, um RBI que obtenha a maior parcela do seu financiamento através da alteração do imposto sobre o rendimento constitui uma medida de redistribuição que será tanto mais geradora de maior igualdade de rendimentos e mais financeiramente viável quanto maior for a base coletável dos segmentos da população com maiores rendimentos. Ora, devido às características da estrutura de rendimentos em Portugal em 2011, caso se procedesse ao financiamento total através do IRS uma parte significativa da população portuguesa seria prejudicada ou, num cenário bastante otimista, não afetada.[13]

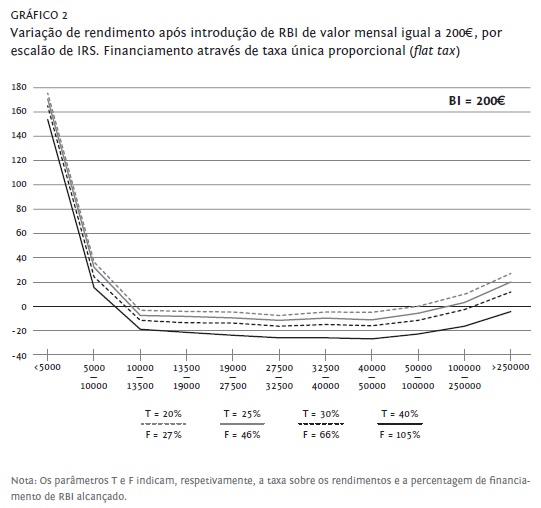

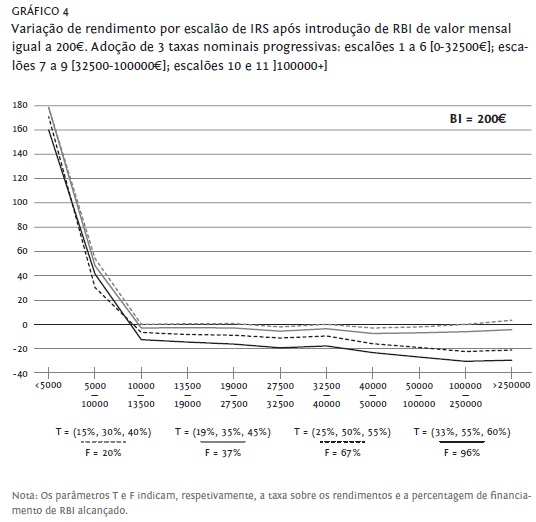

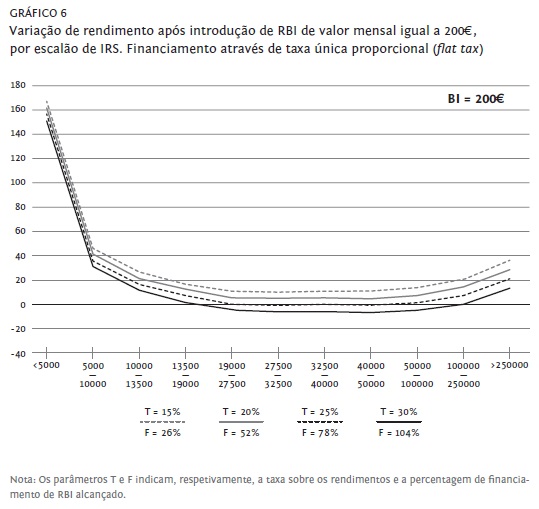

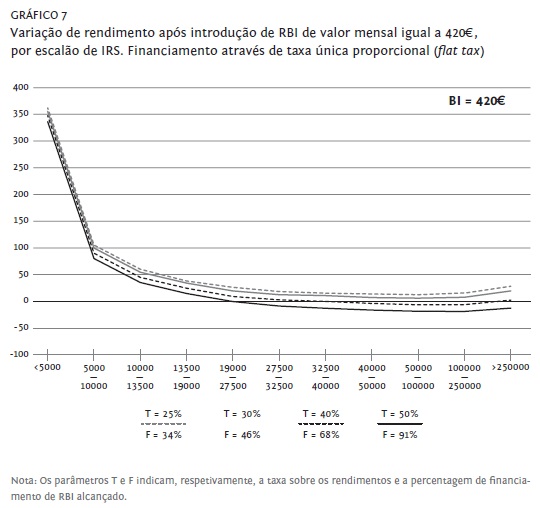

O caso português ilustra ainda os perigos de se querer financiar um RBI pela supressão de todos os escalões de rendimentos e consequente adoção de uma taxa nominal proporcional (Arcarons et al., 2014; Straubhaar, 2017). Os quadros seguintes ilustram o difícil equilíbrio entre a introdução de um RBI significativo, a simplificação extrema da estrutura fiscal e o financiamento total do rbi. Os gráficos apresentam a variação de rendimentos obtida com a introdução de um RBI, para todos os escalões de rendimentos em sede de IRS.[14] Cada curva representa, por sua vez, a variação de rendimentos consoante dois parâmetros: a(s) taxa(s) nominais contrafactuais aplicadas aos rendimentos brutos de cada escalão de rendimentos e o nível de financiamento assegurado. No gráfico 2 podemos imediatamente verificar que dois grupos seriam beneficiados com a introdução do RBI: os primeiros dois escalões (com menores rendimentos) e os dois últimos escalões (com maiores rendimentos). Com uma taxa proporcional ou única de 30% sobre todos os rendimentos seria teoricamente possível financiar cerca 67% de um RBI de 200€ mensais, mas penalizar-se-ia significativamente a maior parte dos escalões. A distribuição convexa do primeiro gráfico sugere um tipo de redistribuição penalizador da classe média, mas que poderia produzir resultados muito positivos quando analisado à luz de um índice de medição de desigualdade relativamente limitado (e. g. Gini). A introdução de uma taxa proporcional ou única, a pretexto da simplificação da máquina fiscal, beneficia ainda em termos relativos os setores com maiores rendimentos. Note-se, de resto, que os dois últimos escalões correspondiam então a quase exatamente 1% do total dos agregados.

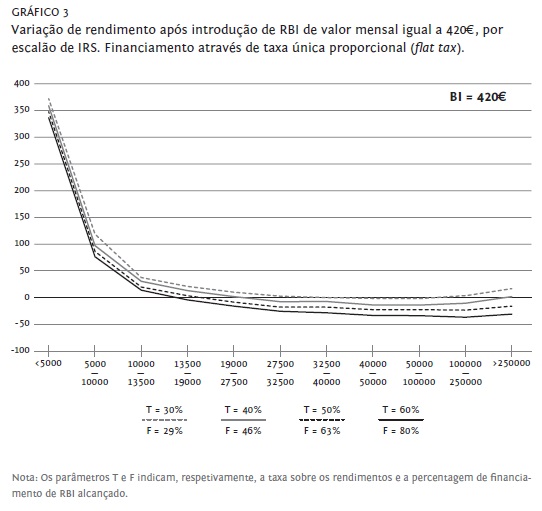

Por seu lado, a implementação de um RBI de 420€ mensais financiado com recurso a um sistema de flat tax produz resultados semelhantes na perspetiva do impacto ao longo da distribuição de rendimentos (vd. Gráfico 3). Contudo, os grupos de rendimentos mais elevados já não surgem neste cenário tão beneficiados como no cenário exposto no gráfico 2, pela simples razão de que as necessidades de financiamento mais elevadas exigem uma flat tax que, conjugada com o menor peso do RBI no rendimento total destes indivíduos, aproxima as taxas efetivas de tributação após RBI das taxas efetivas que suportaram no IRS de 2011.[15]

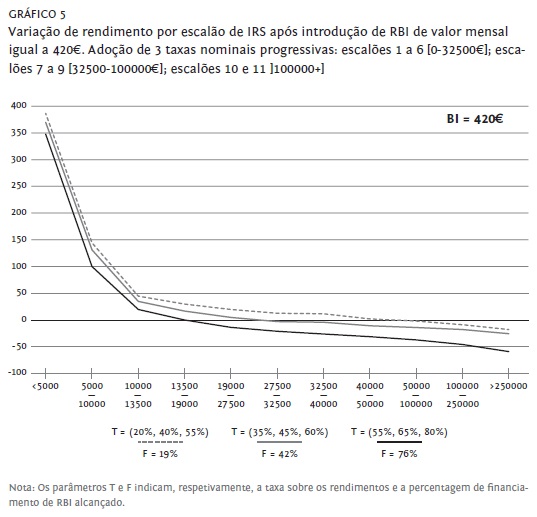

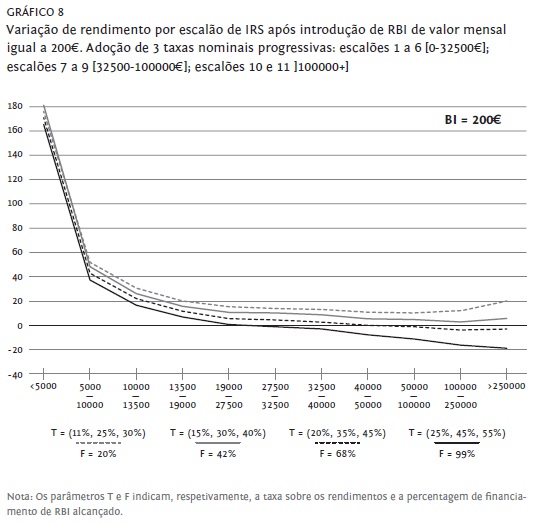

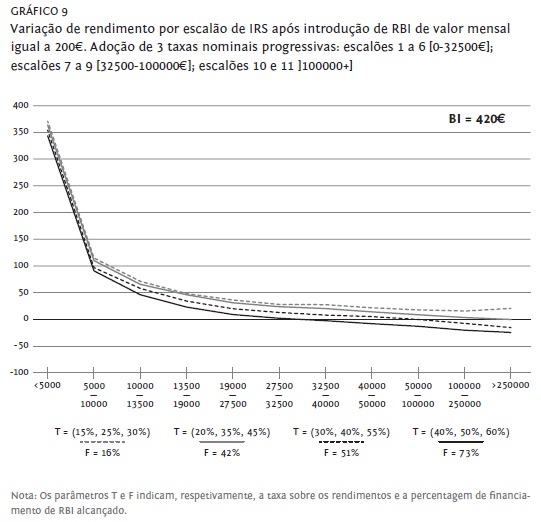

As variações de rendimentos ilustradas nos gráficos 2 e 3 decorrem da desigualdade de rendimentos observável na sociedade portuguesa, que em última análise faz com que os agregados com menores rendimentos sejam chamados a contribuir pouco, em termos relativos, para a coleta total de IRS: aproximadamente 80% da coleta total de IRS de 2011 foi suportada pelos escalões 7 a 11, que representavam então apenas 12,8% dos agregados. O corolário da articulação de um rbi financiado através de uma taxa única parece ser evidente: as classes médias, que obtêm os seus rendimentos essencialmente do trabalho dependente, serão proporcionalmente mais prejudicadas do que as camadas mais ricas, que já suportam taxas efetivas relativamente elevadas. Do ponto de vista do combate à desigualdade económica, hoje caracterizada pela crescente acumulação de riqueza em grupos muito reduzidos (Piketty, 2014), esta variante do RBI afigura-se altamente discutível. No entanto, se se optar, por exemplo, pela redução do número de escalões, dividindo os agregados em 3 escalões (1% e 10% com maiores rendimentos; e os restantes 90%) e atribuindo taxas nominais progressivas para cada um destes escalões, obtemos as seguintes variações de rendimentos pós-RBI (vd. Gráficos 4 e 5).

Com a introdução de taxas marginais progressivas, aqui reduzidas a 3 escalões de rendimentos, a adoção de um valor mais elevado de RBI parece permitir encontrar uma estrutura de financiamento que melhore a posição relativa, na distribuição de rendimentos, de alguns escalões intermédios. Assim, a introdução de taxas marginais mais elevadas para os segmentos mais ricos, conjugada com o valor mais elevado do RBI a distribuir por todos os grupos, contribuiria para uma redistribuição de rendimentos mais suave. Mas tal apenas seria possível mediante a fixação de taxas nominais muito elevadas, o que acarreta em si riscos consideráveis.

Atendendo à difícil conjugação entre obter a maior parte do financiamento de um RBI através do IRS, e o objetivo de aumentar a progressividade da distribuição de rendimentos em Portugal, talvez seja útil abandonar um dos critérios assumidos e considerar os rendimentos provenientes de pensões para a estrutura de financiamento via IRS. Os gráficos 6 a 9 apresentam as simulações de variação de rendimento assentes sobre os mesmos pressupostos assumidos para os gráficos 2 a 5, mas incluindo enquanto rendimento tributável os rendimentos da categoria H. No que toca ao efeito na distribuição de rendimentos, os resultados são semelhantes aos discutidos para o caso-base assumido neste artigo. No entanto, com uma base tributável mais alargada é possível alcançar maiores taxas de cobertura do financiamento de um RBI recorrendo a taxas nominais mais baixas, o que em si poderá revelar-se um fator determinante para a estabilidade da estrutura de financiamento. De qualquer modo, quer se incluam os rendimentos de pensões na base tributável para um financiamento de um RBI, quer estes sejam excluídos, cremos que os vários cenários aqui discutidos revelam a dificuldade de obter a quase totalidade do financiamento exclusivamente por via das poupanças com prestações existentes e da reformulação do IRS: dados os custos globais de financiamento e partindo de uma perspetiva que coloca as desigualdades na distribuição de rendimentos no centro da análise, uma opção que deverá ser levada em conta por defensores de RBI é a da diversificação das fontes de rendimento.

Um aspeto a salientar destas simulações, e que revela bem o fenómeno da desigualdade dentro dos grupos com maiores rendimentos, pode ser visto no impacto sobre os 1% com maiores rendimentos (10.º e 11.º escalões): em concordância com as conclusões que Piketty (2014) retira relativamente à desigualdade de riqueza que se observa dentro desse já de si restrito grupo dos 1% mais ricos, os rendimentos declarados em Portugal apontam para a existência de um pequeníssimo grupo com elevadíssimos rendimentos ilíquidos, cujo reforço da progressividade face à atual situação exigiria a adoção de taxas nominais muitíssimo elevadas. Apesar da aparente dificuldade em financiar um RBI sem afetar sobremaneira os escalões intermédios, e tendo em conta que seria no mínimo pouco prudente multiplicar a coleta total de IRS por um fator de 2 ou 3, devemos genericamente rejeitar propostas de RBI para Portugal que obtenham a maior parte do financiamento através do imposto sobre o rendimento e, particularmente, que proponham uma única taxa marginal proporcional.

De qualquer modo, vale a pena relembrar que a presente discussão deve ser enquadrada no âmbito de uma conceptualização político-económica específica de um RBI, que não será naturalmente partilhada por todos os defensores. Não só a alteração dos critérios que norteiam as simulações aqui apresentadas (por exemplo, atribuindo aos menores uma fração apenas do rbi atribuível aos indivíduos adultos, tal como defendido por Arcarons et al. (2011) poderá tornar o RBI menos oneroso do ponto de vista global, como a implementação gradual de um RBI permitirá avaliar a sua própria sustentabilidade financeira ao longo do tempo.

À luz do exposto acima, e contrariamente a modelos de financiamento que defendem a conjugação de um RBI com a abolição de todos os escalões de rendimento e a implementação de uma única taxa marginal proporcional, a única proposta de financiamento de RBI que nos parece exequível em Portugal, ainda que extraordinariamente exigente, compreenderia três fontes principais: a já aludida integração do rendimento básico nas prestações da SS e CGA; a revisão das isenções e deduções à coleta, juntamente com a recomposição das taxas marginais e dos escalões do IRS - de forma a desonerar os escalões intermédios - e a diversificação do financiamento através da adoção de outros impostos ou outras fontes de financiamento.

A diversificação das fontes de financiamento seria essencial para a estabilidade de um rendimento básico. Elenquemos algumas: redução da evasão fiscal, impostos sobre o consumo[16], sobre transações financeiras, sobre o património[17], sobre heranças, sobre as grandes fortunas, impostos verdes, dividendo Europeu[18] e transferência direta para os cidadãos da criação monetária do banco central, defendida recentemente por Blyth e Lonnergan (2014) - embora esta última não nos pareça constituir uma fonte estável nem desejável de financiamento.[19] Sendo certo que os recursos obtidos através destas formas de financiamento permitiriam reduzir os montantes a coletar através dos impostos sobre rendimentos, e admitindo que seriam razoavelmente exequíveis, não é menos evidente que a escolha das fontes de financiamento revelará a feição tanto daqueles que as propõem como daqueles que elas afetam: um imposto não constitui somente a transferência pura de um bem ou rendimento - deve-se assumir quem paga e quem recebe, quem se prejudica e quem se beneficia, e que progresso (ou que regressão) se pretende alcançar.

Na medida em que inclui alterações profundas à estrutura fiscal e à distribuição das prestações sociais, existem naturalmente efeitos dinâmicos que não podem ser antecipados com base neste modelo. Assumimos aqui não apenas que as características essenciais da economia portuguesa não se alterariam (pib, rendimentos declarados, etc.), mas também que os contribuintes cumpririam as novas exigências fiscais. De resto, uma grande limitação atual no que toca à investigação relativa a formas de RBI consiste na dificuldade em prever os efeitos do mesmo ao nível do mercado de trabalho: contra o argumento de que um RBI aumentará o desemprego, por via da redução do incentivo para os trabalhadores permanecerem no mercado de trabalho, há quem defenda justamente o contrário, por via do seu efeito macroeconómico (Meade, 1995; Jackson, 1999); contra quem considera que um RBI reduz o incentivo para trabalhar (na medida em que oferece uma remuneração desvinculada do trabalho) e quem vê no RBI a libertação dos indivíduos para a procura de trabalho (por exemplo, ao pôr fim à taxa marginal implícita sobre os rendimentos daqueles que auferem rendimentos mínimos garantidos, que em Portugal é de 50%)[20] - tanto uns como outros, de resto, partilham as categorias de pensamento da economia neoliberal, para quem uma pessoa desempregada ou inativa está apenas “desmotivada”; quem augure que um RBI aumenta o poder negocial dos trabalhadores, e quem preconize uma ainda maior concorrência por salários cada vez menores. É possível que um RBI venha até a produzir vários destes efeitos, dependendo das circunstâncias de cada economia. Não existe, contudo, uma base empírica sólida, significativamente larga e comparável que nos permita calcular econometricamente (com todas as limitações que a ciência econométrica apresenta) este tipo de efeitos.[21] Esta ausência, embora relevante, não se nos afigura em si como argumento para a rejeição de um rbi, caso contrário teríamos rejeitado a maior parte das inovações sociais a que assistimos ao longo do século xx, desde o proto-Estado previdência Bismarckiano às leis implementadas pelo governo de Léon Blum. Ou, se quisermos, e alargando muito o campo desta curta digressão, deveríamos nesse caso ter estado com Kant quando este afirmava que era economicamente necessária a manutenção de uma força de trabalho escrava ao serviço dos agricultores norte-americanos.[22] Felizmente, homens viajados como Georg Foster terão pacientemente levado Kant da apologia da escravatura à insurgência intelectual contra o absurdo e a indignidade da mesma. Esta comparação é meramente ilustrativa, conceda-se; mas demasiada atenção aos avisos dados por intuições ou teoria económicas pode levar-nos à inação. Precisamos urgentemente de uma economia política que olhe para o passado em busca do fio condutor que uniu diversas experiências político-económicas em torno da ideia de liberdade social (Teixeira, 2017). A ortodoxa prevalência de critérios puramente economicistas deve ser combatida por uma economia política heterodoxa que não receie propor novas formas de organização política e económica submetidas a uma visão clara das possibilidades concretas de implementação.

O desafio verdadeiramente presente no financiamento de um RBI consiste enfim na procura de um método, ou um conjunto de métodos, que garanta que o RBI é potencialmente estável ao longo do tempo, o que inevitavelmente passará por assegurar que as pessoas cumprirão com o que lhes é pedido. Como não podemos assegurar esse cumprimento a priori, uma proposta responsável de RBI deverá incluir fontes de financiamento exequíveis (não só do ponto de vista prático, mas especialmente segundo critérios de justiça social e respeitando direitos legitimamente adquiridos) mas deverá, acima de tudo, consistir na promessa, consagrada enquanto direito abstrato com vista a uma realização concreta, de um rendimento básico universal, e não enquanto mera prestação social ou acréscimo absolutamente independente de outras formas de rendimento. Esta parece-nos ser a única conceptualização sustentável da proposta de um rendimento, socialmente e financeiramente estável, incondicionado face à existência de atividade laboral e cujos pressupostos não abalem a ideia de coisa pública nem o Estado Social sobre ela construído. Se RBI é a designação mais feliz, cabe aos seus defensores decidir; mas se persistirem em aceitar toda e qualquer economia política para sustentar as suas propostas, estarão então a defender uma política que não sabem ao certo de onde vem nem para onde vai.

REFERÊNCIAS BIBLIOGRÁFICAS

ARCARONS, J., et al. (2014), “Un modelo de financiación de la renta básica para el conjunto del Reino de España: sí, se puede y es racional.” Sin Permiso, 7, pp. 1-9. Disponível em http://www.sinpermiso.info/sites/default/files/textos/rbuesp.pdf.

BLYTH, M., lonergan, E. (2014), “Print less but transfer more: why central banks should give money directly to the people”. Foreign Affairs, 93, p. 98.

DE wispelaere, J., stirton, L. (2004), “The many faces of universal basic income.” The Political Quarterly, 75(3), pp. 266-274.

ENGELKE, R. (2014), Bundesarbeitsgemeinschaft Grundeinkommen: vollständig überarbeitete Auflage mit neuem Konzept, Berlin, Die Linke: BAG Grundeinkommen. Disponível em https://www.die-linke-grundeinkommen.de/fileadmin/lcmsbaggrundeinkommen/Konzepte/BGE_2014_download1.pdf. [ Links ]

FOUCAULT, M. (2008), The Birth of Biopolitics, Lectures at the Collège de France 1978-79, Basingstoke, Palgrave Macmillan. [ Links ]

FLIKSCHUH, K., ypi, L. (eds.) (2014), Kant and Colonialism: Historical and Critical Perspectives, Oxford, Oxford UP. [ Links ]

HARVEY, P. (2006), “The relative cost of a universal basic income and a negative income tax”. Basic Income Studies, 1.2, pp. 1-24.

INSTITUTO DE GESTÃO FINANCEIRA DA SEGURANÇA SOCIAL, Conta da Segurança Social 2011, Lisboa, Instituto de Gestão Financeira da Segurança Social, I. P. Disponível em http://www.seg-social.pt/conta-da-seguranca-social [consultado em 15-03-2017]. [ Links ]

INSTITUTO DA SEGURANÇA SOCIAL, I. P., Guia Prático - Rendimento Social de Inserção (8001-v.4.43), Lisboa, 21 de fevereiro de 2018. Disponível em http://info.portaldasfinancas.gov.pt/pt/dgci/divulgacao/estatisticas/estatisticas_ir/Pages/Estatisticas_IRS.aspx [consultado em 01-03-2018].

INSTITUTO DE SEGURANÇA SOCIAL DA finlândia kela (2016), “From idea to experiment. Report on universal basic income experiment in Finland”, Kela Working Paper, 106. Disponível em https://helda.helsinki.fi/handle/10138/167728 [consultado em 15-03-2017].

INSTITUTO NACIONAL DE ESTATÍSTICA (2012), Censos 2011 Resultados Definitivos - Portugal, Instituto Nacional de Estatística, I. P., Lisboa. Disponível em http://censos.ine.pt/xportal/xmain?xpid=CENSOS&xpgid=ine_censos_publicacao_det&contexto=pu&PUBLICACOESpub_boui=73212469&PUBLICACOESmodo=2&selTab=tab1&pcensos=61969554 [consultado em 15-03-2017].

JACKSON, W. A. (1999), “Basic income and the right to work: a Keynesian approach”. Journal of Post Keynesian Economics, 21(4), pp. 639-662.

MARTINELLI, L. (2017), “The fiscal and distributional implications of alternative universal basic income schemes in the uk”, Institute for Policy Research (IPR) Working Paper. Disponível em www.bath.ac.uk/ipr/pdf/working-papers/basicincome1.pdf [consultado em 15-03-2017].

MEADE, J. E. (1989), Agathotopia: The Economics of Partnership, Aberdeen, Aberdeen up. [ Links ]

MEADE, J. E. (1995), Full Employment Regained?, Cambridge, Cambridge University Press. [ Links ]

MINISTÉRIO DAS FINANÇAS, Estatísticas - Imposto sobre o Rendimento. Disponível em http://info.portaldasfinancas.gov.pt/pt/dgci/divulgacao/estatisticas/estatisticas_ir [consultado em 15-03-2017]. [ Links ]

MINISTÉRIO DAS FINANÇAS, CAIXA GERAL DE APOSENTAÇÕES, Relatório e Contas da Caixa Geral de Aposentações de 2011. Disponível em http://www.cga.pt/relatoriocontas.asp [consultado em 15-03-2017]. [ Links ]

MURRAY, C. (2008), “Guaranteed income as a replacement for the welfare state”. Basic Income Studies, 3.2, pp. 1-12.

MURRAY, C., BORDERS, M. (2006), “A plan to replace the welfare state.” Wall Street Journal, 26.

PIKETTY, T. (1999), “Allocation compensatrice de revenu ou revenu universel”. In R. Godino et al., Pour une réforme du rmi, Notes de la Fondation Saint Simon, 104, pp. 21-29.

PIKETTY, T. (2014), Capital in the Twenty-First Century, Cambridge (Mass.), Harvard UP. [ Links ]

REICHLIN, L., TURNER, A., woodford, M. (2013), “Helicopter money as a policy option”. Vox. Disponível em http://voxeu.org/article/helicopter-money-policy-option [consultado em 15-03-2017].

STRAUBHAAR, T. (2017), Radikal Gerecht, Hamburg, Körber-Stiftung. [ Links ]

TEIXEIRA, P. A. (2017), “Posfácio”. In A. HONNETH, A Ideia de Socialismo, Lisboa, Edições 70, pp. 149-170.

VAN parijs, P., vanderborght, Y. (2001), “From Euro-stipendium to Euro-dividend”. Journal of European Social Policy, 11(4), pp. 342-346.

VAN parijs, P., vanderborght, Y. (2017), Basic Income: A Radical Proposal for a Free Society and a Sane Economy, Cambridge (Mass.), Harvard UP. [ Links ]

WIDERQUIST, K., et al. (eds.) (2013), Basic Income: An Anthology of Contemporary Research, Wiley-Blackwell. [ Links ]

Recebido a 23-03-2017.

Aceite para publicação a 12-12-2018.

[1]Este artigo não teria assumido a sua atual forma sem o contributo de diversos participantes em três conferências, nas quais versões preliminares do presente estudo foram apresentadas: “Colóquio sobre o Rendimento Básico Incondicional”, Lisboa, 2014, Instituto de Filosofia da Linguagem (IFL), FCSH-UNL; “The Future of Basic Income Research”, Florença, 2015, European University Institute (EUI); “Transição para Alternativas Socialmente Inovadoras”, Lisboa, 2016, Assembleia da República e FCSH-UNL. O autor agradece as críticas e comentários de dois revisores anónimos. O autor agradece ainda as sugestões e encorajamento de Roberto Merrill e do Grupo de Teoria Política do Centro de Estudos Humanísticos da Universidade do Minho para a realização deste estudo.

[2]No caso português a comparação ideal seria calcular um pagamento em 14 prestações. Mas do ponto de vista do financiamento estamos em última análise interessados nos valores anuais de rendimentos.

[3]Para manter a coerência temporal, todos os restantes indicadores e estatísticas neste artigo referem-se também ao ano de 2011.

[4] Esta abordagem é macroeconómica num sentido estrito, isto é, na medida em que faz uso de variáveis que resultam da agregação de dados. Tal não significa que seja macroeconómica enquanto análise da economia como um todo, a partir do estudo do comportamento de variáveis ou fatores que se tornaram canónicos na avaliação dos aspetos gerais de uma economia.

[5] Vd. Conta da Segurança Social (2011).

[6] A Ação Social Escolar inclui subsídios de alimentação, rendas subsidiadas e outros apoios (e. g. títulos de transporte). De acordo com dados da Pordata (www.pordata.pt), a despesa total nesta rubrica ascendeu em 2011 a 173,5 milhões de euros (excluindo as despesas com transportes escolares, a cargo das autarquias), valor que representaria em todo o caso apenas 0,7% do financiamento total de um RBI de 200€ mensais, e 0,3% do financiamento de um RBI de 420€ mensais.

[7] A despesa total com “Ação Social” incluía, abrangia, à data, quatro componentes: (a) serviços e equipamentos sociais; (b) programas de combate à pobreza, disfunção, marginalização e exclusão sociais; (c) prestações pecuniárias, de caráter eventual e em condições de excecionalidade; e (d) prestações em espécie. Na medida em que estes apoios se destinavam a combater situações de carência económica, dependência e exclusão social, é razoável admitir que a introdução de um RBI tornasse redundantes algumas destas componentes. Contudo, dada a variedade de fins cobertos pela “Ação Social”, optamos por não incluir a despesa global com a mesma nos nossos cálculos. Importa ainda referir que, de acordo com a CSS de 2011, a despesa total verificada com “Ação Social” foi de cerca de 1 548,8 milhões de euros.

[8]Importa ainda esclarecer que neste estudo o RBI não corresponde a um imposto negativo sobre o rendimento nem a um complemento salarial, duas formas alternativas que são tidas como concorrentes ou equivalentes a um RBI (cf. Harvey 2006). Mal-grado a equivalência de um ponto de vista estritamente económico, existem fora dessa esfera duas diferenças importantes entre um imposto negativo e um rendimento básico universal, que enfraquecem a perfeita equivalência entre ambos: primeiro, o rendimento básico não está necessariamente associado a um só tipo de financiamento. Será naturalmente mais fácil financiar um RBI através da tributação direta dos rendimentos, mas esta pode constituir apenas fonte parcial; segundo, a natureza ex ante do RBI distingue-se do apuramento ex post da transferência fiscal a realizar no caso do imposto negativo sobre rendimento. Uma dificuldade inerente a esquemas com impostos negativos decorre da necessidade de se esperar pelo fim do ano fiscal para poder apurar os rendimentos do agregado ou do indivíduo. Um RBI propõe-se resolver este problema prático estabelecendo o direito universal a um valor definido; terceiro, o imposto negativo sobre o rendimento recupera, sob uma nova roupagem, a estigmatizante categoria social da pobreza. A este respeito, consideramos instrutivo o aviso de Foucault (2008): “[The negative income tax] reintroduces that category of the poor and of poverty that […] all the more or less socializing or socialized policies since the end of the nineteenth century, tried to get rid of. All these policies - the German state socialist type of policy, a welfare policy like that programmed by Pigou, the New Deal policy, and social policy like that in England or France after Liberation - did not want to know the category of the poor, or, at any rate, they wanted to ensure that economic interventions were such that the population was not divided between the poor and the less poor. […] Here, however, we have a policy defining a given threshold […] which distinguishes between the poor and those who are not poor, between those who are receiving assistance and those who are not.”

[9] O enviesamento à esquerda é uma característica comum à maior parte dos países para os quais existem estatísticas completas sobre a distribuição de rendimentos. No entanto, segundo várias medidas e metodologias Portugal apresenta um nível de desigualdade de rendimentos superior à maior parte dos países europeus e às médias (não-ponderadas) da UE e da OCDE (cf. Understanding the Socio-economic Divide in Europe, OECD Report, 26 de janeiro de 2017);

de acordo com dados do Eurostat relativos a 2015, os 20% da população no topo da distribuição de rendimentos receberam 6 vezes mais do que os 20% com menores rendimentos, um rácio superior à média dos países da zona Euro e da UE (5.2), e apenas inferior ao observado na Roménia, Lituânia, Bulgária, Espanha, Grécia, Letónia e Estónia (cf. Income Distribution Statistics, Eurostat, fevereiro de 2017).

[10] A alternativa seria incluir os rendimentos de pensões nos cálculos para o financiamento através do IRS. No caso apresentado, os pensionistas manteriam os seus rendimentos; neste caso alternativo os pensionistas seriam afetados consoante a sua posição na distribuição de rendimentos, tal como os restantes contribuintes. Os dados disponibilizados pela AT e pela SS não permitem o cálculo preciso do número de beneficiários de prestações sociais que declarou rendimentos em 2011, pelo que os cálculos seguintes constituem estimativas prudentes.

[11] Categoria H do IRS.

[12] Tal dificuldade mantém-se quer consideremos a manutenção da progressividade dos escalões, a redução do número de escalões ou mesmo a criação de uma taxa única sobre o rendimento. Esta última, que quando combinada com um RBI constitui um imposto efetivo progressivo, poderá resultar na indesejada penalização das classes médias à custa do benefício dado tanto às mais baixas como às mais altas - ou, em termos anódinos, aos extremos da distribuição.

[13] A dimensão da variação de rendimentos por escalão de rendimentos decorrente da implementação deste modelo depende evidentemente dos parâmetros introduzidos, especialmente dos intervalos dos escalões e das taxas nominais a aplicar.

[14] As simulações aqui incluídas foram realizadas com base nos dados disponíveis no site da Autoridade Tributária (AT) (http://info.portaldasfinancas.gov.pt/pt/dgci/divulgacao/estatisticas/estatisticas_ir/Pages/Estatisticas_IRS.aspx ). Definiu-se o agregado representativo de cada escalão de rendimentos com base na média dos rendimentos líquidos e ilíquidos para cada escalão, e não no ponto médio do intervalo de rendimentos. No cálculo das variações de rendimento assumimos ainda o pagamento, a cada agregado, de um RBI multiplicado pelo fator 1.9, o que perfaz um total de 8 991 600 beneficiários, sendo que as estatísticas de IRS de 2011 indicam a existência de 4 732 421 agregados, dos quais 2 297 062 correspondem a casados e 2 435 539 a não-casados. Assumimos, portanto, um número total de beneficiários (incluídos no IRS) inferior à população residente considerada neste estudo, dada a não-obrigatoriedade de declaração de rendimentos singulares em certos casos (e.g. beneficiários de subsídio de desemprego).

[15] Para os dois escalões com rendimentos mais elevados, as taxas efetivas de tributação sobre rendimentos singulares foram respetivamente de 28% e 38,8%.

[16] James Meade (1989) defende, por exemplo, a introdução de um imposto sobre o rendimento gasto em consumo. Mas quer este, quer os normais impostos sobre o consumo são habitualmente regressivos.

[17] Nas suas propostas de financiamento de um RBI na Alemanha, o partido Die Linke propõe um imposto adicional de 1,5% sobre o capital (imóvel e produtivo).

[18] Cf. proposta de Parijs e Vanderborght (2001) para a criação de um RBI para todos os cidadãos europeus, financiado através de um IVA europeu.

[19] A distribuição da expansão monetária do BCE não poderá à partida constituir fonte permanente de financiamento, pois poderá eventualmente provocar inflação. O BCE tem expandido a base monetária de várias formas ao longo dos últimos anos, com o objetivo de aumentar o crescimento económico real ou pelo menos o nominal, através do aumento da inflação. Por várias razões este processo, que inclui o Quantitative Easing, não tem sido muito bem-sucedido (basicamente porque o dinheiro não é depois canalizado pelo sector financeiro para crédito e investimento), mas eventualmente deve provocar efeitos. Quando a economia começar a crescer, e a inflação se aproximar do valor-alvo, o BCE começará a adotar políticas mais restritivas, isto é, a diminuir a base monetária. Ou seja, a impressão de moeda não pode ser sustentada e prolongadamente usada para financiar um RBI. Mas pode, num plano teórico, ser usada temporariamente.

[20] Vd. Guia Prático - Rendimento Social de Inserção, p. 9 e ff.

[21] Cf. van Parijs e Vanderborght (2017, pp. 144-147), designadamente a discussão sobre as limitações dos modelos econométricos no que toca à previsão dos efeitos de um RBI, dada a quase completa inexistência de políticas semelhantes ao RBI e, consequentemente, a ausência de dados empíricos significativos.

[22] Cf. Flikschuh e Ypi (2014). Os ensaios presentes neste livro são particularmente instrutivos para se perceber a relação nem sempre fácil entre o pensamento liberal influenciado por Kant, que convergirá para a irredutibilidade da dignidade individual humana, e os fenómenos históricos da expropriação e da exploração socioeconómicas, que desapossavam alguns indivíduos dos direitos que lhes eram devidos mas que permitiram, ao mesmo tempo, o sucesso económico das economias liberais.