Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkAnálise Social

versão impressa ISSN 0003-2573

Anál. Social no.203 Lisboa abr. 2012

O euro e o crescimento da economia portuguesa: uma análise contrafactual

The euro and the growth of the Portuguese economy: a counterfactual analysis.

Luís Aguiar-Confraria*; Fernando Alexandre*; Manuel Correia de Pinho*

*Universidade do Minho. E-mail: lfaguiar@eeg.uminho.pt

**Universidade do Minho. E-mail: falex@eeg.uminho.pt

***Universidade do Minho. E-mail: m.correia.pinho@sapo.pt

Resumo

A adesão ao euro representou uma mudança de regime económico. Esta mudança coincidiu com o início de uma década de fraco crescimento económico e divergência em relação à União Europeia. O efeito do novo regime económico no crescimento da economia portuguesa de per si tem permanecido ausente da maioria dos estudos. O objetivo da análise contrafactual desenvolvida neste artigo é quantificar o impacto do euro no crescimento do produto interno bruto português. Os resultados sugerem que o crescimento da economia portuguesa foi adversamente afetado pela adesão de Portugal à União Económica e Monetária. No entanto, o euro parece ter funcionado como porto de abrigo durante a recessão provocada pela crise financeira internacional.

Palavras-chave: euro; economia; União Europeia; Portugal; análise contrafactual.

Abstract

Portugal faced a decade of feeble economic growth after joining the European Economic and Monetary Union. Systematic research of the specific effects of this regime change on growth is still lacking. The counterfactual analysis that we undertake in this paper seeks to fill such a gap. Our findings suggest that the adoption of the Euro did have adverse effects on Portuguese economy. To the contrary, in 2009, the Euro seems to have sheltered the Portuguese economy from the worse effects of the international financial crisis.

Keywords: euro; economy; European Union; Portugal; counterfactual analysis.

INTRODUÇÃO1

A evolução da economia portuguesa nas últimas décadas não pode ser dissociada dos processos de integração na União Europeia (UE) e na União Económica e Monetária (UEM).2 O sucesso dos primeiros anos de integração europeia contribuiu para o largo consenso gerado em torno da participação de Portugal na criação da UEM e para a inclusão desse objetivo no programa do XII Governo Constitucional e no Programa de Convergência Q2, aprovados em novembro de 1991. A adesão ao euro foi assim assumida como um desígnio nacional e como um elemento central da política económica portuguesa e da estratégia de desenvolvimento económico, que visava a convergência para os níveis de rendimento dos países mais ricos da UE – cf., por exemplo, Ministério das Finanças (1990) e Macedo (1992).

A adesão de Portugal ao euro, em janeiro de 1999, correspondeu a uma mudança de regime económico e foi provavelmente o mais importante acontecimento na economia portuguesa das duas últimas décadas. De facto, a partir daquela altura, a taxa de câmbio foi fixada irrevogavelmente, perdendo-se um mecanismo de correção de potenciais desequilíbrios externos, bem como a possibilidade de utilizar a política monetária para debelar os efeitos negativos de choques que afetassem a economia portuguesa. Por exemplo, Lopes (2008), numa análise das dificuldades da economia portuguesa nos primeiros anos do século XXI, salienta a relevância da taxa de câmbio como instrumento de política económica nas décadas de 1970 e 1980.3Também Amaral (2006) salienta a importância da perda de instrumentos de política económica na explicação da perda de competitividade da economia portuguesa no período que se seguiu à adesão ao euro. No entanto, da participação na criação da UEM, eram também esperados benefícios económicos significativos: por um lado, uma maior estabilidade monetária e financeira contribuiria para promover o crescimento económico; por outro lado, uma maior integração dos mercados de bens e serviços e dos mercados de trabalho e de capitais geraria ganhos de eficiência.4

Depois de um longo período, entre 1986 e 1998, de elevadas taxas de crescimento e de convergência do rendimento português para os níveis de rendimento dos países mais ricos da UE, iniciou-se, coincidindo com a entrada no euro, um período de baixas taxas de crescimento e de divergência económica. A coincidência entre o período de participação na UEM e o fraco desempenho da economia portuguesa suscita o interesse pela investigação da relação entre aqueles dois acontecimentos. A investigação dessa relação é o objetivo deste artigo, que se propõe quantificar, através da construção de um cenário contrafactual, o impacto que a adoção do novo regime económico teve no crescimento da economia portuguesa.

A avaliação do impacto do euro para a trajetória do PIB português baseia-se na estimação de dois modelos econométricos, de tipo VAR (Vectores Autorregressivos). O primeiro modelo é utilizado para descrever a estrutura da economia portuguesa antes da adesão ao euro. O cenário contrafactual baseia-se nas estimativas deste modelo. Por outras palavras, pressupõe-se que a estrutura da economia portuguesa e as suas relações de dependência com o exterior, caso Portugal não tivesse aderido ao euro, se manteriam inalteradas. O segundo modelo capta a estrutura da economia portuguesa no período após a adesão ao euro. A diferença entre as trajetórias do PIB geradas pelo primeiro modelo (contrafactual) e pelo segundo modelo (factual) capta o impacto da adesão ao euro sobre o PIB. Concluir-se-á que, de acordo com os modelos estimados, se Portugal não tivesse aderido ao euro a taxa média de crescimento do PIB teria sido significativamente mais elevada e a amplitude do ciclo económico teria sido superior.

As metodologias utilizadas para a realização de exercícios contrafactuais na economia têm sido diversas. Na história económica, Robert Fogel, o prémio Nobel da Economia de 1993, quantificou a contribuição dos caminhos-de-ferro para o crescimento económico dos Estados Unidos no século XIX construindo uma economia sem caminhos-de-ferro (Fogel, 1964). Também nas decisões de política económica, a avaliação dos efeitos de, por exemplo, um aumento dos impostos ou das taxas de juro baseia-se na comparação de trajetórias alternativas, geradas por simulação de modelos de equilíbrio geral, incluindo a de manter aqueles instrumentos de política económica inalterados (cf. a descrição de Svensson (2009) sobre a implementação da política monetária).

Deve, no entanto, salientar-se que o uso de modelos econométricos para fazer análises de história económica não é consensual. De facto, há autores que negam a sua validade e clamam pelo uso de métodos qualitativos alternativos. Por exemplo, Freeman e Louçã (2003, p. 43) defendem que o estabelecimento de nexos causais através de proposições contrafactuais depende de decisões arbitrárias que não podem ser disciplinadas logicamente, ou de fundamentos metafísicos. Consequentemente, pode afirmar-se que a via contrafactual não pode fornecer qualquer inferência substancial, uma vez que os pressupostos são obviamente falsos. No entanto, esta crítica não se aplica ao nosso trabalho dado que não procuramos identificar as causas da estagnação da economia portuguesa. Mais à frente, aquando da discussão da relevância da crítica de Robert Jr. Lucas, voltaremos a esta discussão.5

Na segunda secção apresenta-se, de forma breve, o desempenho económico da economia portuguesa, contrastando o período anterior à adesão ao euro com o período pós-euro. Na terceira secção apresentam-se os resultados de análises contrafactuais de outros autores conduzidas no contexto da avaliação dos custos e benefícios da adesão à UEM. Na quarta secção desenvolve-se a análise contrafactual cujo objetivo é responder à nossa pergunta: qual teria sido o comportamento do crescimento do PIB português se Portugal não tivesse aderido ao euro? Na quinta secção apresentam-se as conclusões.

1986-2010: CRESCIMENTO E ESTAGNAÇÃO DA ECONOMIA PORTUGUESA

Nesta secção descreve-se de forma breve o desempenho económico da economia portuguesa no período de 1986-2010. Pelo relevo que assume a evolução do PIB real per capita, a descrição concentra-se na evolução desta variável em Portugal e na sua comparação com a UE15. Tendo em conta o objetivo deste trabalho – a avaliação do impacto da adesão de Portugal ao euro – a análise divide-se em dois subperíodos: 1986-1998, que inclui os primeiros seis anos de integração na Comunidade Económica Europeia (1986-1991) e o período de preparação para a adesão à UEM (1992-1998); e 1999-2010, que corresponde ao novo regime da economia portuguesa, com a adesão ao euro e a fixação irrevogável do câmbio.6

1986-1998: O SUCESSO DOS PRIMEIROS ANOS E A PREPARAÇÃO PARA O EURO

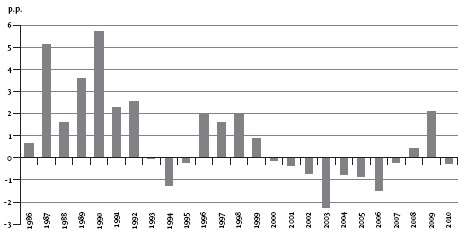

Entre 1986 e 1991, a economia cresceu a uma taxa anual média real de 5,7% beneficiando da estabilização alcançada em 1985, do clima externo favorável, e da transferência de fundos comunitários. As elevadas taxas de crescimento naquele período resultaram numa forte convergência real com a média das economias da UE: entre 1986 e 1991, o diferencial de crescimento anual do produto per capita em volume entre Portugal e a UE15 foi sempre positivo (v. figura 1), tendo este diferencial alcançado 5,1 e 5,7 pontos percentuais em 1987 e 1990, respetivamente.7

Figura 1 - Portugal-UE15: Diferencial de crescimento anual do produto per capita en volume no período 1986-2010

Em abril de 1992, Portugal aderiu ao Mecanismo de Taxas de Câmbio europeu (MTC) e, em agosto de 1992, anunciou a conclusão, até ao fim daquele ano, do processo de liberalização dos movimentos internacionais de capitais. A adesão ao MTC representou uma transferência de autonomia da política monetária para o domínio do marco alemão, o que garantiu o reconhecimento pelos mercados da credibilidade do compromisso assumido em relação à estabilidade dos preços. Porém, o escudo teve ainda de sofrer o impacto das crises cambiais em que mergulharam as economias europeias entre meados de 1992 e meados de 1993.

Nos anos 1992-1998, o período correspondente aos anos de preparação para a adesão à UEM, e refletindo o esforço de convergência nominal desenvolvido no âmbito desse processo, as condições reais da economia portuguesa deterioraram-se. Naquele período o crescimento médio do PIB caiu para 2,7%, com substanciais variações das taxas anuais. A quebra do crescimento médio anual do produto teve a expressão mais significativa no ano de 1993, em que a taxa de crescimento foi negativa (o que não acontecia desde 1983 e, até à recente crise financeira internacional, só viria a acontecer em 2003), refletindo, em grande parte, a deterioração da conjuntura internacional (Banco de Portugal, 1993).

Entre 1994 e 1998, a atividade económica esteve sob expansão permanentemente crescente com taxas anuais de crescimento real do produto a passarem de 1,5%, em 1994, para 5%, em 1998. No entanto, os anos que antecederam a adesão à UEM foram marcados pela quebra da persistência na convergência real para a UE15 relativamente à convergência observada no período de 1986-1991, tendo o diferencial de crescimento anual do produto per capita em volume sido negativo nos anos 1993 a 1995 (figura 1).

1999-2010: O NOVO REGIME DA ECONOMIA PORTUGUESA

O período correspondente à participação de Portugal na UEM caracterizou-se pela estagnação da atividade económica: o produto cresceu a uma taxa média anual de 1,2% entre 1999 e 2010. A integração na UEM foi acompanhada de continuado afastamento do padrão de crescimento do produto na UE15: como podemos ver na figura 1, o diferencial de crescimento do produto per capita face à UE15 foi negativo na maior parte dos anos, sendo o crescimento acumulado do PIB nos 12 anos considerados nesta análise de 15,6% em Portugal e de 21,1% na UE15.

A estagnação da economia portuguesa na primeira década do século XXI tem suscitado diversas análises. Alguns autores salientam o papel do aumento da concorrência internacional na sequência da integração dos países do Centro e Leste da Europa na União Europeia, no seguimento da queda do muro de Berlim, da desintegração da União Soviética, e da entrada da China na Organização Mundial de Comércio com o fim das quotas impostas pela UE à importação de alguns bens manufaturados daquele país (Amador et al., 2009, e Comissão Europeia, 2008). Outras análises têm destacado as fragilidades estruturais ao nível do capital humano e a rigidez nos mercados de trabalho e no mercado de bens e serviços, o que teria dificultado a sua reconversão setorial (v., por exemplo, Almeida et al., 2009). Adicionalmente, a coincidência entre o dececionante comportamento da economia portuguesa e a entrada no euro tem sido atribuída à adoção de políticas económicas inadequadas ao novo regime da economia portuguesa. Em particular, o crescimento excessivo dos salários nos primeiros anos da UEM, que motivou o aumento dos custos unitários do trabalho, e a gestão pró-cíclica da política orçamental podem ter sido inadequadas no contexto de um regime sem políticas monetária e cambial autónomas (Blanchard, 2007). Finalmente, Amaral (2006) atribui o mau desempenho da economia portuguesa à perda de instrumentos de política económica decorrente da participação na criação da moeda única europeia. Em particular, aquele autor destaca a excessiva valorização da moeda nacional devido à participação na construção da UEM. Também Garcimartín et al. (2011) atribuem a acumulação de desequilíbrios externos, desde meados da década de 1990, e o fraco desempenho da economia portuguesa desde a adesão ao euro, às restrições no ajustamento da taxa de câmbio impostas pela participação na UEM.

O objetivo deste artigo é assim o de investigar a relação entre o fraco desempenho da economia portuguesa na primeira década do século XXI e a participação na UEM. A quantificação do impacto da adesão à UEM no crescimento económico é uma condição necessária para a identificação das restrições impostas ao desempenho da economia portuguesa pelo novo regime económico e essa identificação será também essencial para garantir a sua sustentabilidade futura.

ANÁLISES CONTRAFACTUAIS DO IMPACTO DO EURO

A participação na UEM representou uma mudança de regime económico muito significativa para os países envolvidos. A adesão ao euro implicou a fixação de uma paridade irrevogável para a taxa de câmbio e implicou assim a perda da possibilidade de utilização da política monetária, que passou a ser da responsabilidade do Banco Central Europeu (BCE). Dado que à altura da formação da UEM os países aderentes não constituíam uma área monetária ótima (v., por exemplo, Bayoumi e Eichengreen, 1997)8, a decisão de adesão ao euro por alguns dos Estados membros baseou-se em análises dos custos e benefícios dessa mudança de regime.

As análises contrafactuais foram uma das metodologias mais utilizadas para fundamentar as decisões de adesão ao euro. Neste quadro, à avaliação dos custos e benefícios de fixar irrevogavelmente a taxa de câmbio, estava subjacente a questão: qual seria a trajetória das suas economias caso optassem por não aderir à UEM?

A Dinamarca, a Suécia e o Reino Unido, por exemplo, poderiam ter aderido ao euro mas escolheram não o fazer.9 A decisão do Reino Unido, anunciada em 1997, de não participar na UEM baseou-se em cinco testes económicos, que incluíam a convergência ou sincronização dos ciclos económicos, a flexibilidade para reagir a choques económicos, o investimento, os efeitos na competitividade dos serviços financeiros da City e o crescimento, estabilidade e emprego. Em 2003, o Tesouro britânico reavaliou a decisão tomada em 1997, com base na comparação do desempenho efetivo da economia com um cenário contrafactual em que o Reino Unido tivesse estado entre os fundadores da UEM. Apesar dos efeitos positivos que a participação na área do euro poderia ter trazido para o desempenho da economia do Reino Unido, o Tesouro desaconselhou a participação na UEM dada a incerteza resultante da transferência da política monetária para o BCE e as restrições na utilização da política orçamental decorrentes do Pacto de Estabilidade e Crescimento (HMT, 2003).

O relatório da Comissão Calmfors (Calmfors et al., 1997), encomendado pelo Governo e pelo Banco Central suecos, concluiu que, dada a elevada taxa de desemprego e os elevados défices orçamentais, a Suécia não devia aderir ao euro na primeira fase. Numa análise contrafactual para a economia sueca, Söderström (2010), utilizando um modelo de equilíbrio geral (dinâmico e estocástico) para uma pequena economia aberta, concluiu que a taxa de crescimento do PIB teria sido ligeiramente superior e mais volátil e que a taxa de inflação teria sido mais elevada se a Suécia tivesse aderido ao euro.

Flam (2009) avalia o que teria sido o desempenho económico da Dinamarca, da Suécia e do Reino Unido se estes países tivessem aderido à UEM aquando da sua criação. Globalmente, os seus resultados apontam para que o desempenho económico daqueles três países não teria sido muito diferente caso tivessem aderido à UEM em Janeiro de 1999.

Para Portugal, a generalidade das avaliações ex-ante do impacto do euro na economia portuguesa estimava que os ganhos de credibilidade e as consequentes diminuição das taxas de juro e estabilização da inflação, por um lado, e os benefícios de um maior aprofundamento da integração de Portugal na UE, por outro lado, justificavam, do ponto de vista económico, a adesão de Portugal à UEM. Barbosa et al. (1998), na avaliação do impacto da adesão ao euro no crescimento económico, consideraram como cenário contrafactual o caso em que Portugal, embora permanecendo fora da área do euro, manteria uma política económica focada na estabilidade dos preços e na disciplina orçamental. Os autores deste trabalho avançam três argumentos em favor desta hipótese: (i) a teoria económica e a experiência de muitos países industrializados sugerem que a estabilidade macroeconómica é uma condição necessária para um bom desempenho das economias no longo prazo; (ii) a hipótese é consentânea com os objetivos de política económica seguidos pelas autoridades portuguesas desde meados dos anos 1980; (iii) a hipótese de manutenção das políticas de estabilidade num cenário contrafactual permite isolar os efeitos diretos da adesão ao euro, não considerando aquilo a que aqueles autores chamam efeitos de regime. Estes efeitos de regime captam o impacto da participação na UEM na estabilidade macroeconómica e, em particular, na estabilidade dos preços e no controlo do défice orçamental e da dívida pública.

No exercício contrafactual, Barbosa et al. (1998) baseiam-se na simulação de um modelo de equilíbrio geral desenvolvido por Gaspar e Pereira (1995). O efeito estimado da adesão ao euro sobre a taxa de crescimento do PIB per capita é calculado simulando o modelo para o cenário base de adesão de Portugal ao euro e para várias alternativas em que o país ficasse fora da UEM. Estes cenários alternativos consideram taxas de juro mais elevadas do que a que corresponde ao cenário base em resultado do prémio de risco que decorreria da possibilidade de desvalorização da taxa de câmbio. No modelo utilizado nesta análise, o crescimento da economia seria afetado pelas taxas de juro através do seu efeito na acumulação do stock de capital. Barbosa et al. (1998) concluem que se Portugal não aderisse ao euro, o nível do PIB per capita, ao fim de dez anos, seria entre, aproximadamente, 0,8% e 7% inferior.

Mais recentemente, usando dados para o período 1999-2007, Martins (2009) apresentou uma análise contrafactual para avaliar a adequação da política monetária do BCE às condições da economia portuguesa, presumindo que o BCE tem como objetivo a estabilidade macroeconómica da economia portuguesa. Martins (2009) concluiu que naquele cenário contrafactual a taxa de juro teria sido mais elevada, entre 1 a 2 pontos percentuais do que efetivamente foi, e o produto teria sido significativamente inferior.

E SE PORTUGAL NÃO TIVESSE ADERIDO AO EURO?

Nesta secção, desenvolve-se um exercício econométrico contrafactual com o objetivo de avaliar o efeito da adesão ao euro sobre a trajetória do PIB da economia portuguesa, bem como as suas implicações para o processo de convergência em relação à UE15.

O exercício contrafactual baseia-se na estimação de dois modelos econométricos para a economia portuguesa. O primeiro, o modelo contrafactual, pretende descrever a estrutura dinâmica da economia portuguesa antes da adesão ao euro. O segundo, o modelo factual, descreve a economia portuguesa após a adesão ao euro. De seguida, usa-se o modelo contrafactual para estimar o que teria sido a evolução da economia portuguesa caso esta tivesse permanecido fora da UEM. O pressuposto base da análise é simples: a diferença entre as trajetórias geradas pelos dois modelos capta o impacto do euro na economia portuguesa. Este pressuposto é compatível com o ponto de partida de Barbosa et al. (1998). Como foi referido acima, estes autores admitem que os objetivos de política económica dos governos portugueses, seguidos desde meados dos anos 1980 até 1998, se manteriam caso Portugal não adotasse o euro.

Na medida em que as mudanças da política económica alteram as expectativas e os comportamentos das famílias e das empresas, é impossível prever qual teria sido o comportamento da economia portuguesa caso não tivesse adotado o euro. Esta impossibilidade de analisar cenários contrafactuais usando modelos macroeconométricos foi formulada em 1976 pelo prémio Nobel da economia Robert Jr. Lucas (Lucas, 1976). No entanto, e apesar de se aceitarem as limitações sugeridas pela crítica de Lucas, salienta-se que o objetivo deste trabalho é apenas encontrar um método que permita avaliar o impacto da adoção do euro.10

Apesar da vulnerabilidade do nosso exercício à crítica de Lucas, deve referir-se que a análise se desenvolve num terreno mais confortável do que aquele em que se desenvolveu a análise realizada por Pesaran, Smith e Smith (2007). De facto, estes autores desenvolveram um exercício contrafactual em que avaliaram os efeitos da adesão do Reino Unido ao euro: neste caso, dada a dimensão da sua economia, foi necessário estimar o impacto que a adesão do Reino Unido teria na política monetária do BCE e nas restantes economias da UEM. Já no cenário contrafactual aqui descrito, isto é, no cenário de não adesão de Portugal ao euro, é razoável assumir que a UEM apenas teria sido afetada marginalmente. De facto, entre 1998 e 2008, o peso das exportações, das importações e do PIB portugueses no conjunto dos 16 países da UEM variou entre 1,4% e 2,1%. Podem, assim, considerar-se as variáveis referentes à UEM como variáveis exógenas à economia portuguesa.

ESTRATÉGIA EMPÍRICA

Para a realização deste exercício contrafactual, reuniram-se dados do período compreendido entre 1986-2010 para diversas variáveis macroeconómicas portuguesas, que se pressupõe serem endógenas, e variáveis macroeconómicas internacionais (com destaque para variáveis representativas da área do euro), que se pressupõe serem exógenas. A amostra foi dividida em duas partes: a primeira subamostra inclui apenas as observações anteriores à criação do euro; a segunda subamostra inclui os dados posteriores a 1 de janeiro de 1999. De seguida, estimou-se um modelo VAR11com cada uma das subamostras12. O modelo estimado com a primeira subamostra representa a estrutura da economia portuguesa antes da adesão ao euro. A construção do cenário contrafactual pressupõe que aquela estrutura se manteria no caso de Portugal não ter aderido ao euro. Este modelo é utilizado para gerar recursivamente a trajetória contrafactual da economia portuguesa no período pós-199913. O modelo estimado com a segunda subamostra descreve a economia portuguesa após a adesão ao euro, isto é, a trajetória factual. A avaliação do impacto do euro no crescimento do PIB português baseia-se na comparação daquelas duas trajetórias.14

DADOS

As variáveis usadas foram selecionadas de modo a representarem o nível de actividade económica, a evolução dos preços dos bens e serviços, a posição da política monetária, o custo do financiamento da actividade económica e a competitividade externa da economia portuguesa. A base de dados tem periodicidade trimestral e usa valores do primeiro trimestre de 1985 (para permitirem o cálculo de taxas relativas ao primeiro trimestre de 1986) até ao último trimestre de 2010.

As variáveis endógenas referem-se à economia portuguesa e medem a evolução do PIB real em logaritmos; a taxa de inflação homóloga anual (medida pela diferença entre os logaritmos dos deflatores do PIB); uma medida da política monetária (taxa de desconto do Banco de Portugal, até ao quarto trimestre de 1998, e Main refinancing operations – fixed rate/minimum bid rate – do BCE, a partir do primeiro trimestre de 1999); uma medida da política orçamental (logaritmo do consumo público), taxas de juro nominais anuais de longo prazo (Govern Bond Yield) e (logaritmo do) índice de câmbio nominal efetivo da moeda nacional (um aumento do índice reflete uma apreciação).

As variáveis exógenas são as mesmas que acima foram descritas para a economia portuguesa, e referem-se à UEM, com três exceções: (1) não foi incluída a taxa de câmbio para a UEM; (2) a taxa de juro de curto prazo pré-1999 é medida pela taxa de desconto do Banco Central da Alemanha; (3) acrescentou-se ainda uma série com os (logaritmos dos) preços internacionais do petróleo. Desta forma não só se reconhece a importância fulcral desta matéria-prima, como também se inclui uma variável que está fortemente correlacionada com a economia mundial (Elekdag et al., 2008).

As fontes dos dados são descritas no Anexo 2.

ESTIMAÇÃO E RESULTADOS

Como já foi referido acima, estimaram-se dois modelos VAR: um para o período 1986-1998 e outro para o período 1999-2010. Para garantir comparabilidade, estima-se exatamente o mesmo modelo para ambos os períodos, permitindo apenas que os coeficientes estimados difiram. Dado o número reduzido de observações e o número elevado de variáveis, foi seguida uma estratégia bastante conservadora em relação ao número de desfasamentos a incluir no modelo, quer para as variáveis endógenas quer exógenas: dada a informação dos testes habituais15 foi considerado apenas um desfasamento para as variáveis endógenas; para as variáveis exógenas consideram-se os seus valores contemporâneos.16 No Anexo 1, apresentam-se os resultados da regressão de base.17

INTERPRETAÇÃO DOS RESULTADOS

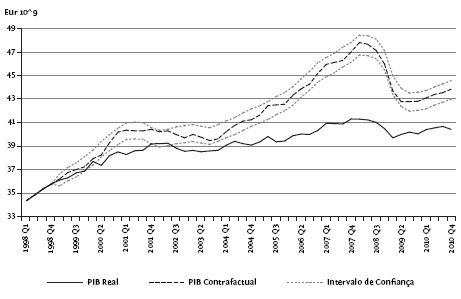

Usando o modelo estimado para a primeira metade da amostra, e recorrendo quer aos resíduos estimados quer às variáveis exógenas como forças motrizes, são gerados os dados correspondentes à realidade contrafactual,18 que são comparados com os dados da realidade observada. Os resultados das trajetórias contrafactual e factual do PIB português são apresentados na figura 2.

Figura 2 - Realidade observada vs. realidade contrafactual (ano base 2006)

Os resultados do exercício contrafactual descrito sugerem que, caso Portugal não tivesse aderido ao euro, o crescimento do PIB teria sido mais elevado. Deve, no entanto, salientar-se que a quebra do produto em 2009, durante a crise financeira internacional, teria sido bastante mais severa do que foi na realidade caso Portugal tivesse permanecido fora da área do euro. Parece confirmar-se a ideia de que a UEM funcionou como um porto de abrigo durante aquele período.

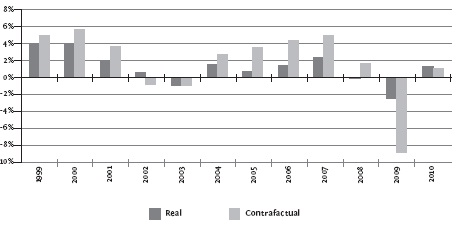

Na figura 3, os resultados do exercício contrafactual são apresentados em termos de taxas de crescimento anuais, o que permite distinguir alguns aspetos interessantes. Em primeiro lugar, da comparação das taxas de crescimento contrafactuais com as realizadas conclui-se que a taxa de crescimento do PIB teria sido em média mais elevada em 0,6 pontos percentuais no caso de Portugal não ter aderido ao euro. Em segundo lugar, os resultados mostram que o desempenho da economia portuguesa em termos de crescimento do PIB, caso esta não pertencesse à área do euro, teria sido mais favorável em anos de crescimento positivo, mas teria sido mais negativo em anos de crescimento negativo (isto é, em 2002/2003 e 2009). Ou seja, a amplitude do ciclo económico português seria maior no caso de Portugal ter ficado fora da área do euro.19 Finalmente, os resultados apresentados na figura 3 sugerem que, em 2009, a recessão teria sido bastante mais severa: em vez de um crescimento negativo de aproximadamente 2,5%, Portugal enfrentaria um crescimento negativo superior a 8,5%. De facto, pertencer a uma grande área económica como a zona euro e a implicação que esse facto tem, por exemplo, para a redução dos riscos de uma crise cambial e subsequente crise financeira pode ajudar a explicar aquele efeito. Pequenas economias abertas, não inseridas no euro, como as dos países bálticos ou a economia húngara foram obrigadas a aumentar fortemente as suas taxas de juro para proteger a sua moeda.

Figura 3 - Taxas de crescimento anuais do PIB

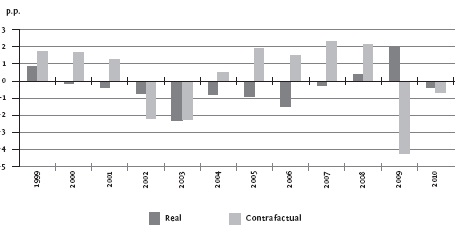

Na figura 4 apresentam-se os dados para os diferenciais nas taxas de crescimento per capita entre a UE15 e a economia portuguesa, considerando-se neste caso os dados do crescimento efetivo (já apresentados acima na figura 1) e do crescimento correspondente ao cenário contrafactual. A figura 4 permite assim avaliar como teria decorrido o processo de convergência no cenário contrafactual de não adesão à UEM. Os resultados sugerem que pelo menos não nos teríamos afastado da UE15, sendo até possível que tivesse ocorrido uma ligeira.20 Novamente, deve-se salientar que a recessão de 2009 teria sido muito mais severa, no caso de Portugal ter ficado fora do euro.

Figura 4 - Potugal-UE15: Diferenciais de crescimento anual do produto per capita em volume no período 1999-2010

Relativamente aos resultados apresentados, convém salientar diversos aspetos. Por um lado, foram estimados diversos modelos com especificações diferentes, quer no que diz respeito às variáveis endógenas incluídas, quer às variáveis exógenas, quer aos desfasamentos daquelas variáveis. Fizeram-se diversas experiências como incluir um termo de tendência ou excluir variáveis como o preço do petróleo ou o consumo público. Inclusivamente, numa primeira fase deste trabalho (Pinho, 2010) a amostra era diferente, não incluindo os dados de 2009 e, numa segunda fase, os dados de 2010. Os resultados relativamente ao PIB contrafactual revelaram resistir a todas estas experiências. No entanto, é importante também salientar que os resultados relativamente às restantes variáveis não resistem às variações nas estimações acima referidas (para uma discussão do comportamento dessas variáveis v. Pinho, 2010). De facto, as variáveis contrafactuais tanto podiam ficar acima como abaixo da correspondente realidade observada, dependendo da especificação concreta do modelo estimado. Regra geral, não se afastavam o suficiente para o intervalo de confiança se descolar da realidade.

CONCLUSÃO

A adesão à UEM representou uma mudança de regime económico para a economia portuguesa. Os documentos preparados pelo governo português para sustentar a participação nas três fases da construção da UEM demonstram a existência de expetativas muito favoráveis em relação aos efeitos que a mudança no regime económico iria trazer para o desenvolvimento da economia portuguesa e para a convergência do seu rendimento per capita para o nível de rendimento dos países mais ricos da UE. No entanto, a adesão ao euro coincidiu com o início de um período de quase estagnação e de divergência, que permaneceu até à atualidade. Várias explicações têm sido dadas para o dececionante comportamento da economia portuguesa no contexto da UEM. Alguns autores têm enfatizado o aumento da concorrência dos países emergentes e do Centro e Leste europeu, decorrente do aprofundamento da globalização e do alargamento da UE; outros têm destacado a fragilidade do capital humano e a rigidez dos mercados de bens e serviços e do trabalho; outros autores, ainda, têm chamado a atenção para o papel de uma política económica, em especial da política salarial e orçamental, desajustada do contexto de uma participação numa união monetária.

Neste artigo não se exploram os mecanismos pelos quais o novo regime da economia portuguesa poderá ter condicionado o crescimento da economia portuguesa. O seu objetivo é apenas o de identificar o impacto que a participação no euro teve no crescimento da economia portuguesa e na sua divergência em relação às economias mais ricas da UE, recorrendo a uma análise contrafactual baseada na estimação de um modelo VAR. Os resultados do exercício contrafactual sugerem que, nos primeiros 12 anos, o euro teve um impacto negativo na evolução do PIB, sugerindo assim que os efeitos esperados da UE para o crescimento e convergência da economia portuguesa estão por cumprir.

Dos resultados encontrados não se deve concluir que a melhor forma de Portugal recuperar taxas de crescimento mais elevadas e a convergência seja abandonar o euro, nem mesmo que Portugal não devia ter participado na UEM. Apenas se deve concluir que a economia portuguesa teve dificuldades em ajustar-se ao novo regime económico. Essas dificuldades podem ter resultado, em parte, de choques externos – como sejam a concorrência dos países emergentes ou a crescente volatilidade do preços internacionais de petróleo –, mas também de erros de política económica – como sejam uma política salarial que prejudicou a competitividade da economia e uma política orçamental pró-cíclica. Avaliar se o euro constituiu uma restrição ao crescimento da economia portuguesa é uma condição necessária para identificar as políticas económicas adequadas ao novo regime económico e que permitam promover o crescimento da economia.

BIBLIOGRAFIA

AGUIAR-CONRARIA, L. e SOARES, M.J. (2011), Business cycle synchronization and the Euro: a wavelet analysis. Journal of Macroeconomics, 33, pp. 477-489. [ Links ]

ALEXANDRE, F. et al. (2011), Employment and exchange rates: the role of openness and technology. Open Economies Review, 22, pp. 969-984. [ Links ]

ALMEIDA, V., CASTRO, G. e FÉLIX, R.M. (2009), A economia portuguesa no contexto europeu: estrutura, choques e política. In A Economia Portuguesa no Contexto da Integração Económica, Financeira e Monetária, Lisboa, Banco de Portugal, pp. 65-150. [ Links ]

ALVES, N. et al. (2009). Um olhar participante sobre a área do euro: dinâmica, heterogeneidade e políticas. In A Economia Portuguesa no Contexto da Integração Económica, Financeira e Monetária, Lisboa, Banco de Portugal, pp. 1-60. [ Links ]

AMADOR, J., CABRAL, S. e OPROMOLLA, L. D. (2009), Um retrato do comércio internacional português. In A Economia Portuguesa no Contexto da Integração Económica, Financeira e Monetária, Lisboa, Banco de Portugal, pp. 263-325. [ Links ]

AMARAL, J.F. (2006), O impacto económico da integração de Portugal na Europa. Nação & Defesa, 115, pp. 113-128. [ Links ]

AMARAL, L. (2010), Economia Portuguesa, As Últimas Décadas, Lisboa, Fundação Francisco Manuel dos Santos. [ Links ]

ANDREWS, D. (1993), Tests for parameter instability and structural change with unknown change point. Econometrica, 61, pp. 821-586. [ Links ]

BANCO DE PORTUGAL (1993), Relatório Anual do Conselho de Administração – Gerência de 1993, Lisboa, Portugal. [ Links ]

BANCO DE PORTUGAL (2009), A Economia Portuguesa no Contexto da Integração Económica, Financeira e Monetária, Lisboa, Banco de Portugal. [ Links ]

BARBOSA, A.P. et al. (1998), O Impacto do Euro na Economia Portuguesa, Lisboa, Ministério das Finanças e Publicações Dom Quixote. [ Links ]

BAYOUMI, T. e EICHENGREEN, B. (1997), Ever close to heaven? An optimum-currency area index for European countries. European Economic Review, 41, pp. 761-770. [ Links ]

BLANCHARD, O. (2007), Adjustment within the euro. The difficult case of Portugal. Portuguese Economic Journal, 6 (1), pp. 1-21. [ Links ]

CLAMFORS, L., et al. (1997), EMU: A Swedish Perspective, Kluwer Academic Publishers. [ Links ]

COMISSÃO EUROPEIA (2008), EMU@10: Sucesses and Challenges after 10 Years of Economic and Monetary Union, European Commission, February. [ Links ]

CUNHA, L.C. e MACHADO, J.F. (1992), Competitividade e política cambial: uma análise empírica. Economia, pp. 357-372. [ Links ]

ECKSTEIN, Z. e TSIDDON, D. (2004), Macroeconomic consequences of terror: theory and the case of Israel. Journal of Monetary Economics, 51, pp. 971-2002. [ Links ]

ELEKDAG, S., et al. (2008), Oil price movements and the global economy: A model-based assessment. IMF Staff Papers, Palgrave Macmillan Journals, 55, pp. 297-311. [ Links ]

ELSTER, J. (1978), Logic and Society: Contradictions and Possible Words, Nova Iorque, Wiley. [ Links ]

FERGUSON, N. (2009), História Virtual, Lisboa, Tinta da China. [ Links ]

FLAM, H. (org.) (2009), EMU at Ten. Should Denmark, Sweden and the UK Join? Estocolmo, SNS – Centre for Business and Policy Studies, Economic Policy Group Report. [ Links ]

FREEMAN, C. e LOUÇÃ, F. (2003), Ciclos e Crises no Capitalismo Global: das Revoluções Industriais à Revolução da Informação, Porto, Edições Afrontamento. [ Links ]

FOGEL, R. W. (1964), Railroads and American Economic Growth, Baltimore, John Hopkins Press. [ Links ]

GARCIMARTÍN, C., RIVAS, L.A. e GARCÍA MARTÍNEZ, P. (2011), On the role of relative prices and capital flows in balance-of-payments constrained growth: the experiences of Portugal and Spain in the euro area. Journal of Post Keynesian Economics, 33 (2), pp. 281-305. [ Links ]

GASPAR, V. e PEREIRA, A. M. (1995), The impact of financial integration and unilateral public transfers on investment and growth in EC capital-importing economies. Journal of Development Economics, 48 (1), pp. 43-66. [ Links ]

HANSEN, B. (1997), Approximate asymptotic P values for structural-change tests. Journal of Business and Economic Statistics, 15, pp. 60-67. [ Links ]

HMT (2003). UK Membership of the Single Currency: Assessment of the Five Economic Tests, H.M. Treasury, June. [ Links ]

LAINS, P. (org.), Sem Fronteiras – Os Novos Horizontes da Economia Portuguesa, Lisboa, Imprensa de Ciências Sociais. [ Links ]

LOPES, J.S. (2008), Introduction. In F. Franco (org.), Challenges Ahead for the Portuguese Economy, Lisboa, Imprensa de Ciências Sociais, pp. 25-31. [ Links ]

LUCAS, R. Jr. (1976), Econometric policy evaluation: A critique. Carnegie Rochester Conference Series in Public Policy, 1, pp. 19-46. [ Links ]

MACEDO, J.B. de (1992), Convergência na economia europeia: o contributo português. Análise Social, 118-119, XXVII (4.º-5.º), pp. 623-654. [ Links ]

MARTINS, M.M.F. (2009), A política monetária europeia e a economia portuguesa. In P. Lains, (org.), Sem Fronteiras – Os Novos Horizontes da Economia Portuguesa, Lisboa, Imprensa de Ciências Sociais, pp. 31-58. [ Links ]

MINISTÉRIO DAS FINANÇAS (1990), Quantum-Quadro de Ajustamento Nacional para a Transição para a União Económica e Monetária, Lisboa, Portugal. [ Links ]

MINISTÉRIO DAS FINANÇAS (1992), Portugal do Q1 ao P2: Estratégia Sustentada de Mudança do Regime Económico, Lisboa, Portugal. [ Links ]

PESARAN, M. et al. (2007), What if the UK or Sweden had joined the euro in 1999? An empirical evaluation using a Global VAR. International Journal of Finance and Economics, 12 (1), pp. 55-87. [ Links ]

PINHO, M.C. (2010), E se Portugal Não Tivesse Aderido à União Económica e Monetária? Tese de mestrado, Universidade do Minho. Disponível em: http://www3.eeg.uminho.pt/economia/nipe/economiaportuguesa/docs/pinho_2010.pdf [ Links ]

SIMS, C.A. (1972), Money, income and causality. The American Economic Review, 62 (4), pp. 540-552. [ Links ]

SIMS, C., STOCK, J.H. e WATSON, M.W. (1990), Inference in linear time series models with some Unit Roots. Econometrica, 58 (1), pp. 113-144. [ Links ]

SÖDERSTRÖM, U. (2010), Re-evaluating Swedish membership in EMU: Evidence from an estimated model. In A. Alesina e F. Giavazzi (eds.), Europe and the Euro, Chicago, University of Chicago Press, pp. 379-414. [ Links ]

SOUSA, A. (1993), A difícil Europa. Análise Social, 123-124, XXVIII (4-5), pp. 733-741. [ Links ]

SVENSSON, L.E.O. (2009), Evaluating monetary policy. NBER Working Paper series. 15385. [ Links ]

Recebido a 17-01-2011. Aceite para publicação a 03-04-2012.

Notas

1 Este artigo baseia-se na tese de mestrado de Manuel Correia de Pinho E se Portugal Não Tivesse Aderido à União Económica e Monetária?. Os autores agradecem os comentários de Pedro Bação e Francisco Veiga, bem como de dois referees da revista Análise Social. Este artigo insere-se no projeto 1986-2010. A Economia Portuguesa na União Europeia: http://www3.eeg.uminho.pt/economia/nipe/economiaportuguesa/.

2 V., por exemplo, Almeida et al. (2009) para uma análise detalhada de algumas das principais transformações nas duas últimas décadas.

3 Alexandre et al. (2011) mostram que variações da taxa de câmbio podem ter efeitos muito significativos sobre o emprego em economias muito expostas à concorrência internacional e especializadas em manufaturas de baixa ou média tecnologia como a portuguesa. Por outro lado, Cunha e Machado (1992) concluem que a taxa de câmbio não foi um instrumento de estabilização importante para a economia portuguesa no período em que vigorou o regime de desvalorizações deslizantes.

4 Para uma exposição dos benefícios e custos esperados da participação na UEM v., por exemplo, Ministério das Finanças (1992). Para além dos custos e benefícios económicos mencionados no texto do Ministério das Finanças, outros fatores terão sido considerados na decisão de aderir à UEM. Por exemplo, a decisão da Espanha, em outubro de 1989, de aderir ao Mecanismo de Taxas de Câmbio (MTC) condicionou a decisão de Portugal participar na criação da UEM, bem como outras razões de natureza política, como sejam a influência de Portugal nas instituições europeias. De facto, todos estes fatores contribuíram para que a participação na UEM fosse entendida como uma inevitabilidade pela generalidade dos especialistas económicos da época, incluindo alguns dos mais críticos (v., por exemplo, Sousa, 1993).

5 Para uma descrição das controvérsias em torno da aplicação desta metodologia na história v., por exemplo, Ferguson (2009) e de novo Freeman e Louçã (2003).

6 Todos os dados usados foram retirados da base de dados AMECO, disponibilizada pela Comissão Europeia.

7 Amaral (2010) destaca a singularidade deste período em termos do processo de convergência de Portugal nas últimas décadas.

8 No entanto, Bayoumi e Eichengreen (1997) mostram que a integração económica favoreceu o aprofundamento das condições necessárias para a integração monetária. Numa análise da sincronização dos ciclos económicos dos países da área do euro, Alves et al. (2009) sugerem que o euro aumentou a correlação entre os países membros. No entanto, Aguiar-Conraria e Soares (2011) mostram que os ciclos económicos daqueles países permanecem ainda significativamente desfasados.

9 O Reino Unido e a Suécia elegeram como estratégia alternativa a definição de um objetivo, anunciado publicamente, para a taxa de inflação e o aprofundamento da independência dos seus bancos centrais. A Dinamarca, por outro lado, fixou a paridade entre a sua moeda e o euro, abdicando assim do uso de uma política monetária independente.

10 Se o objetivo fosse mais ambicioso, por exemplo o de fazer uma análise de causalidade, procurando descobrir quais as políticas ótimas que deveriam ter sido seguidas, então a nossa metodologia seria desadequada. Tais diagnósticos obrigariam a usar o nosso modelo como um laboratório para testar as reações a diferentes políticas económicas. Um tal exercício é completamente desaconselhado pela crítica de Lucas.

11 A abordagem empírica de problemas económicos usando VAR foi introduzida por Sims (1972) no início da década de 70 e, desde então, obteve crescente acolhimento, o qual culminou em 2011 com a atribuição do prémio Nobel da economia a Christopher Sims. Os modelos VAR são muitas vezes acusados de serem pouco fundamentados, porque não exigem o conhecimento de uma estrutura teórica de relações entre as variáveis que o compõem. No entanto, na nossa perspetiva, esta desvantagem não é particularmente relevante. Pelo contrário, o facto de a estimação ser livre de restrições teóricas permite-nos evitar apriorismos questionáveis.

12 Na realidade, recorrendo a variáveis dummy, estimaram-se ambos os modelos simultaneamente a partir da amostra completa. Mas tal é equivalente ao processo descrito no corpo do texto.

13 A trajetória contrafactual é obtida recorrendo às variáveis exógenas (internacionais) e aos choques estimados com o segundo modelo para o período pós-1999 como forças impulsionadoras. Alternativamente, poder-se-ia ter seguido a estratégia de Eckstein e Tsiddon (2004) e Pinho (2010). Nesse caso, utilizar-se-iam os dois modelos estimados para gerar dados apenas impulsionados pelas variáveis exógenas, ou seja, excluindo os termos de erro estimados. A diferença entre as duas trajetórias seria interpretada como representando o impacto da adesão de Portugal ao euro. Esta estratégia e a seguida neste artigo apresentam resultados muito semelhantes. A opção justificou-se pela dificuldade de construir intervalos de confiança com a estratégia seguida pelos autores acima mencionados.

14 Repare-se que a nossa abordagem está de acordo com os critérios de legitimidade e de assertividade propostos por Elster (1978) e defendidos por Freeman e Louçã (2003, p. 45), que consideram que estes critérios fornecem uma disciplina necessária no campo da investigação histórica e definem critérios interpretáveis para a definição de legitimidade e assertividade em cada contexto.

15 Foram utilizados os critérios de informação de Akaike, Schwarz e Hannan-Quinn.

16 Apesar de diversas variáveis apresentarem sintomas de serem integradas de primeira ordem, seguem-se as recomendações de Sims, Stock e Watson (1990), não estacionarizando as variáveis. De acordo com aqueles autores, a adoção de primeiras diferenças leva a perdas de informação relevantes no que toca à interação entre variáveis.

17 Note-se que em vez de estimarmos dois VAR, um para cada subamostra, estimamos antes os VAR em simultâneo, recorrendo a variáveis dummy (que tomam o valor 0 antes de 1999 e o valor 1 a partir de 1999) para fazer a separação das amostras.

18 Ao gerar os dados contrafactuais, impôs-se a restrição de a taxa de juro da dívida pública portuguesa não ser inferior à da zona euro. Não impondo esta restrição, as taxas de crescimentos estimadas para o exercício contrafactual seriam, naturalmente, ligeiramente mais elevadas. Os intervalos de confiança foram obtidos por simulações de Monte Carlo, gerando resíduos a partir de uma distribuição normal com a mesma estrutura de variância e covariância dos resíduos estimados.

19 O desvio padrão da taxa de crescimento do PIB contrafactual é o dobro do desvio padrão da taxa de crescimento efetiva.

20 A diferença anual média entre o crescimento do PIB real contrafactual português e o da UE15 é de 0,3 pontos percentuais.

21 É verdade que durante três anos as moedas e notas de escudo se mantiveram em circulação. No entanto representavam somente uma fração do euro. Tal como, atualmente, 1 cêntimo representa 1/100 de euro, entre 1 de janeiro de 1999 e 31 de dezembro de 2001 1 escudo representava, simplesmente, 1/200.482 de euro.

MODELO ESTIMADO

Na tabela A1 (página seguinte), apresentamos os coeficientes do VAR estimado. Dado o elevado número de coeficientes não apresentamos uma interpretação individual dos coeficientes. Apesar de, como é tradicional, apresentarmos as estatísticas t associadas a cada um dos coeficientes estimados, com a presença de tantas variáveis a existência de elevados graus de multicolinearidade é inevitável, pelo que as estatísticas t tenderão a ser subestimadas.

Tabela A1 - Estrutura do VAR estimado

Comummente, a análise da significância estatística é feita recorrendo a intervalos de confiança de funções de impulso-resposta. No nosso caso, dado que o objetivo da análise é simplesmente o de construir uma realidade contrafactual, construímos intervalos de confiança em torno dessa mesma realidade contrafactual. Como se pode ver na Figura 2 do texto, a realidade contrafactual é estatisticamente diferente da realidade observada, com um nível de significância de 5%.

Finalmente, pode também ser levantada a questão da arbitrariedade da decisão de partir a amostra no fim de 1998. Na verdade, tendo em conta os objetivos do trabalho, faz todo o sentido fazer tal divisão dado que desde 1 de janeiro de 1999 a moeda portuguesa é o euro. Note-se que, apesar de as notas de euro só terem entrado em circulação em 2002, foi a partir de 1 janeiro 1999 que a moeda portuguesa passou a ser o euro.21

No entanto, em cada uma das equações estimadas no VAR, efectuámos o tradicional teste de quebra de estrutura de Chow para essa data. A hipótese nula de ausência de quebra de estrutura foi veementemente rejeitada. Usando o teste de Quandt-Andrews (Andrews, 1993 e Hansen, 1997) que não presume uma data para a quebra de estrutura, os resultados foram semelhantes. Adicionalmente, este teste indicou que para a maioria das equações incluídas no VAR a data mais provável para a ocorrência da quebra de estrutura se situava próximo da data de adoção do euro. Em particular, no caso da equação que tem como variável dependente o PIB real, a data mais provável para a quebra de estrutura coincide, precisamente, com a data de adoção do euro como moeda nacional.

DADOS E FONTES

A nossa base de dados tem periodicidade trimestral e abrange o período que decorre entre o primeiro trimestre de 1985 e o quarto trimestre de 2010 e as variáveis descritas de seguida.

PIB real/Portugal: a informação sobre o PIB real, em Portugal, resulta da série dos valores do PIB (dados encadeados em volume) constantes das Séries Trimestrais para a Economia Portuguesa (1977-2010) publicadas em anexo ao Boletim Económico – Verão de 2011 do Banco de Portugal.

PIB real/UEM: a informação sobre o PIB real, na UEM, corresponde à série YER da versão 11 da AWMdatabase publicada pela Euro Area Business Cycle Network (EABCN).

Inflação/Portugal: a informação sobre a inflação, em Portugal, é calculada a partir da série dos deflatores do PIB constantes das Séries Trimestrais para a Economia Portuguesa (1977-2010).

Inflação/UEM: a informação sobre a inflação, na UEM, é representada pela série YED publicada na versão 11 da AWMdatabase da EABCN. Os valores da série correspondem aos deflatores do PIB para o agregado UEM.

Taxa de juro nominal anual de curto prazo/Portugal: A informação sobre a taxa de juro nominal anual de curto prazo, em Portugal, resulta da colagem no topo de três séries: a série do FMI (IFS) Discount rate (end of period) no período 1986Q1-1998Q4; e as séries Main refinancing operations-fixed rate tenders (fixed rate), nos períodos 1999Q1-2000Q2 e 2009Q1-2010Q4, e Main refinancing operations-variable rate tenders (minimum bid rate), no período 2000Q3-2008Q4, extraídas do sítio do BCE (Statistical Data Warehouse/Economic Concept/Monetary operations/Key interest rates).

Taxa de juro nominal anual de curto prazo/UEM: A informação sobre a taxa de juro nominal anual de curto prazo, na UEM, resulta da colagem no topo de três séries: a série do FMI (IFS) Discount rate (end of period), no período 1986Q1-1998Q4, relativa ao Deutsch Bundesbank; e as séries Main refinancing operations-fixed rate tenders(fixed rate), nos períodos 1999Q1-2000Q2 e 2009Q1-2010Q4, e Main refinancing operations-variable rate tenders (minimum bid rate), no período 2000Q3-2008Q4, extraídas do sítio do BCE (Statistical Data Warehouse/Economic Concept/Monetary operations/Key interest rates).

Taxa de juro nominal anual de longo prazo/Portugal: A informação sobre a taxa de juro nominal anual de longo prazo, em Portugal, é representada pela série do FMI (IFS) Govern Bond Yield.

Taxa de juro nominal anual de longo prazo/UEM: A informação sobre a taxa de juro nominal anual de longo prazo, na economia externa de referência, é representada pela série das FMI (IFS) Govern Bond Yield para a zona euro.

Índice de câmbio efectivo nominal/Portugal: A informação sobre o índice de câmbio efectivo nominal é representada pela série do FMI (IFS) Nominal effective exchange rate índex, Consumer Price Index. Um aumento do índice reflecte uma apreciação.

Consumo público/Portugal: A informação sobre o consumo público, em Portugal, resulta da série dos valores do consumo público (dados encadeados em volume) constantes das Séries Trimestrais para a Economia Portuguesa (1977-2010) publicadas em anexo ao Boletim Económico – Verão de 2011 do Banco de Portugal.

Consumo público/UEM: A informação sobre o consumo público real, na UEM, corresponde à série GCRda versão 11 da AWMdatabase publicada pela Euro Area Business Cycle Network (EABCN).

Preço do petróleo: a informação sobre esta série está disponível na base de dados Federal Reserve Economic Data, disponibilizada pelo Federal Reserve Bank, St. Louis, e corresponde à cotação à vista do petróleo correspondente à gradação do West Texas Intermediate.